Банковские карты с лучшим кэшбэком: список выгодных предложений, сравнение банков, полный обзор

Карты с кэшбэком

Сегодня нас ожидает большой обзор любимых мною банковских карт с кэшбэком, но для начала немного теории, чтобы потом не теряться.

Да и в целом так проще собрать всю нужную информацию.

Карты с кэшбэком — это очень выгодно!

Карты с кэшбэком — это очень выгодно!

Банк платит за покупки

Да, это действительно возможно, и это не рай шопоголика.

При оформлении правильной карты банков с cashback’ом можно сэкономить от 1 до 7-10% (на самом деле даже больше) от покупки.

Причем ничего делать для этого не надо: просто расплачивайтесь карточкой как обычно и все.

Зачем банку это нужно?

Как минимум, это реклама.

Допустим, раньше вы не знали, что существует банк «Восточный», потом узнали об их выгодной карточке с cashback’ом и запомнили банк.

Если нужно будет взять кредит или, наоборот, открыть вклад — вы будете рассматривать его как кандидатуру.

Но узнаваемость — не единственная причина банковской щедрости:

- увеличивается денежный оборот по карточке, хранение на счетах , что хорошо отражается на отчетности банка и его экономических показателях;

- за карточку иногда надо платить, если не за обслуживание, то за СМС-оповещение — чистая прибыль из воздуха;

- часть карточек с кэшбэком — кредитные, а это значит, что есть риск того, что пользователь выйдет за рамки беспроцентного (грейс) периода , а от этого пойдут хорошие проценты.

«…Но у меня уже есть карточка — зарплатная!«

Да, именно такой ответ чаще всего я и слышу, когда начинаю рекомендовать свой пластик.

Свой — не в плане того, что я его выпустил — просто он лежит у меня в кармане.

А там только полезные вещи лежат.

Главное — подобрать карту с подходящими условиями

Главное — подобрать карту с подходящими условиями

Не все еще знают, что можно сделать зарплатной абсолютно любую банковскую карточку.

Необходимо лишь заранее этот пластик оформить, а потом написать заявление в бухгалтерию о переводе зп на новый счет.

Чаще всего можно встретить агрессию со стороны бухгалтерии, но это требование абсолютно законно, а они просто не хотят себе брать дополнительную работу.

Но пусть работают, они же за это получают зарплаты на свои же карточки.

Поэтому читайте рубрику внимательно, возможно, тут есть претендент на роль вашей будущей зарплатной карты с кэшбеком.

Зачем страховать?

Именно такой вопрос надо задать сотрудникам банка, когда они будут навязывать страховку при оформлении кредитной карточки с кэшбэком.

Да, это касается только кредиток, но встречается повсеместно.

Суть такая : поскольку банку очень важно получить свои деньги, а с вами может случиться все что угодно, банк вас страхует, чтобы разбираться потом со страховой и с нее требовать деньги .

Но если вы умирать не собираетесь или не очень заботитесь о выгоде банка, то эту страховку можно и не платить.

В конце лета 2017 года Банк России выпустил указание (N-4500У) о том, что страховка не обязательна, и даже если вам ее навязали, в течение 14 дней после оформления ее можно отменить заявлением!

Банковские сотрудники этого очень не любят, потому что им с каждой страховки идет процент.

Могут пойти даже слезы и мольбы о том, что у девушки пятеро детей, а ей на вид всего 25.

Но вы же не будете оплачивать зарплату этой девушке из своего кармана?

Люди должны знать свои права!

Страховку брать необязательно

Страховку брать необязательно

Что такое «МСС»?

«МСС-код» — необходимая штука для того, чтобы банк понимал, в каком магазине вы деньги тратите.

Допустим, вы расплачиваетесь пластиком «Польза» от банка Хоум Кредит, по ней на все покупки дается 1% кэшбэка, а в категориях «Путешествия«, «АЗС«, «Кафе и рестораны» — по 3%.

Как банк узнает, где именно вы сейчас закупились?

В «Ашане», где вам положен 1%, или в ресторане, где карта должна все 3% кэшбэком заплатить?

Тут вариантов несколько:

- приставить к каждому клиенту своего работника, чтобы тот ходил рядом и докладывал — но тут какое-то посягательство на личную жизнь получается;

- внести все компании в базу и разделить их на категории , но в таком случае не получится охватить абсолютно все компании, ведь они открываются ежедневно, да и на Занзибар сложно добираться;

- сделать коды, которые будут присваиваться компаниям и говорить об их деятельности — гениально!

Например, за продуктовые магазины отвечают «МСС» 1, 2, 3, 4, за «кинотеатры» 5, 6, 7, 8 и так далее.

Настоящие «МСС-коды» четырехзначные , их можно посмотреть в мобильном или интернет-банке при совершении операции.

Да, вот тут сложность.

Вы должны узнать, какой МСС-код у организации до того, как оформить необходимую карточку (если она узконаправленная), потому что бывают косяки.

Например, компания «Amazon» иногда пробивается как книжный магазин, ведь изначально компания задумывалась именно так.

Допустим, в категорию аптеки входят следующие «МСС»-коды: 10, 11, 12, 13.

А карточка дает кэшбэк только на коды 10 и 12, а условный «Петя» закупает лекарства только в соседней аптеке и хочет оформить карточку.

Поэтому ему надо узнать, какой МСС-код имеет аптека у дома, если 11 или 13, то кэшбэк ему начислять не будут, хотя аптека от этого не перестанет быть аптекой.

Вот такие бывают заморочки.

Причем, если в аптеку прийти и спросить: «А какой у вас МСС-код?», скорее всего посмотрят как на ненормального и дадут что-нибудь для отрезвления.

Поэтому просто объясните ситуацию родственникам, возьмите их пластиковую карту с кэшбэком или без него, купите аскорбинку или гематоген, а дальше и посмотрите необходимую инфу.

Также эту информацию можно прогуглить, если лень заморачиваться, но результат может быть неточным в конкретной точке.

Даже с покупок в аптеке можно получить кэшбэк

Даже с покупок в аптеке можно получить кэшбэк

Давайте без условностей

Поговорим уже про деньги все-таки.

За все в нашем мире надо платить, особенно за удовольствие.

А получать деньги за покупки — еще какое удовольствие.

Существует три типа банковских карт с cashback’ом:

- платные;

- условно бесплатные;

- карты с кэшбэком без годового обслуживания (бесплатные).

Я предпочитаю именно второй тип «условно бесплатные» — это те карточки с кэшбэком, которые станут бесплатными при каких-нибудь условиях, например:

- определенная сумма трат в день;

- ежемесячное пополнение на какую-либо сумму (редко);

- хранение нужной суммы.

Почему я люблю именно этот тип карточек? Мне они кажутся выгоднее всего (исключения есть везде, с одним я вас сегодня познакомлю).

По бесплатным либо нет интересных условий, либо они только для пенсионеров, либо они только в платежной системе «МИР» (с которой отдыхать не поедешь).

Особо по этой карте не разгуляешься

Особо по этой карте не разгуляешься

Платить за пластик я не люблю, только если он не супер-ништяковый.

Зачем платить за то, что можно получить бесплатно?

А вот условно бесплатные карточки чаще всего требуют не так много, но и за кэшбэк платить не приходится.

Но если даже обслуживание бесплатное, то платным наверняка будет СМС-информирование (от которого в 99% случаев можно отказаться), либо выпуск.

Все это я, само собой, буду уточнять, когда доберемся до моих любимых карточек.

Повышенное настроение

Есть несколько видов карточек:

- дают кэшбэк на все;

- дают кэшбэк только на определенные категории (аптеки, спорт, красота и так далее);

- дают кэшбэк на все + повышенный на определенные категории.

Первый вид уже себя практически изжил.

Нет, конечно, они существуют, но я ни в коем случае их рекомендовать не буду.

Второй вид тоже теряет популярность, я их рекомендую в случае, если предложение реально выгодное.

А все это потому, что существует множество примеров третьего вида, которые процент дадут на все покупки , а на определенный категории еще проценты сверху накинут.

Конкуренция — это здорово.

Не было бы конкуренции, мы бы все еще сидели с карточками от «Сбера» и радовались бы баллам «Спасибо».

Существует множество видов карт с кэшбэком

Существует множество видов карт с кэшбэком

Фантики

Раз уж пошел разговор про «Сбер», то я познакомлю вас с понятием «фантики».

Это такой вид cashback’а, который начисляется баллами, бонусами, динозаврами — чем угодно, но их нельзя обменять на деньги, а можно только потратить у определенных партнеров.

Типичные примеры фантиков: «Спасибо» от Сбербанка и «Кукуруза» от Евросети, хотя вторая карточка вообще банковской не является, но про нее большинство людей слышало.

Причем если у Сбербанка действительно много партнеров, где баллы можно списать, то у «Кукурузы» их гораздо меньше и совсем не интересные, потому что цены выше средних в магазинах.

И да, кэшбэк наличными никак не получить, таких удачных акций от банков я еще не видел.

Но и не должен стоять вопрос: как снять наличные с карты с кэшбеком — делается это легко и через кассу, и через банкомат.

Только остерегайтесь подобных действий с кредитками, там может быть огромная комиссия.

А вот как узнать, есть ли кэшбэк на карте — сложнее, потому что через банкомат это редко показывают, придется лезть в мобильный или интернет-банк или подключить СМС-информирование.

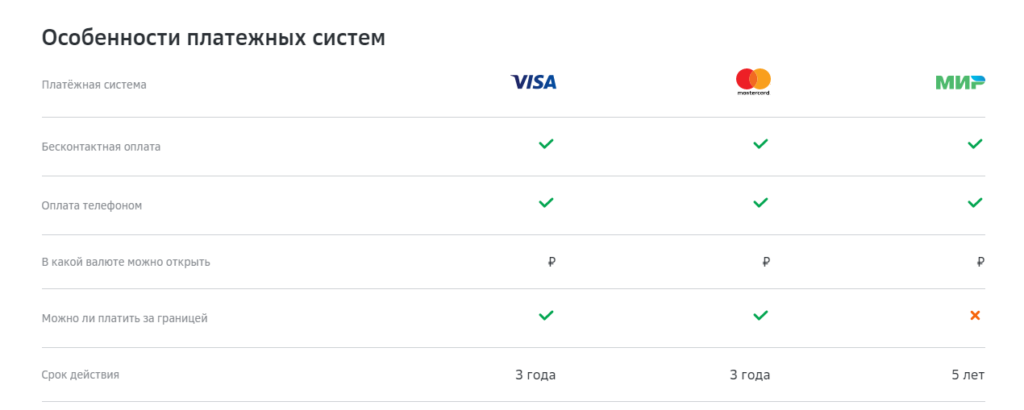

«Мастеркард» — надежно?

Если дать в руки человеку пластиковую карточку от «Мастеркард» или «Виза», он назовет ее банковской.

На самом деле это не всегда так.

Кукуруза Мастеркард — карта, выпущенная не банком, а Евросетью

Кукуруза Мастеркард — карта, выпущенная не банком, а Евросетью

Вернемся к нашей «Кукурузе» от Евросети.

Хотя на и «Мастеркард», она начисляет кэшбэк, ей можно платить в других странах, даже очень далеких, но банковской она не является, потому что ее эмитент (тот, кто ее выпустил) — небанковская организация.

Я бы не советовал вам подобные виртуальные карты с налчием кэшбэка в них воспринимать всерьез, а тем более хранить там большую сумму денег, потому что такой счет не застрахован в отличие от нормальных пластиковых карт.

Я вам буду рекомендовать только банковские карточки, на которые без страха можно перевести свою зарплату, потому что я молодец и забочусь о вас, мои дорогие.

Дополнительные преимущества

Поскольку обычного кэшбэка уже клиентам мало, банки вынужденно идут на хитрости ради привлечения пассажиропотока.

Самым стандартным ништяком дополнительно к кэшбэку будет начисление процентов годовых на остаток по счету.

Обычно оно происходит либо ежедневно, либо раз в месяц на среднюю сумму, которая на карте хранится.

Что это такое? Да это то же самое, что и вклад, только на карточке: кто-то зовет это даже «кэшбэк на остаток от банков».

Конечно, 1,4 миллиона, как на вклад, вы сюда не положите, так как условия карты не позволят, но приумножать свою зарплату вполне можно, а еще и кэшбэк получать.

Но, повторюсь, тут строгие условия бывают: например, самые выгодный процент платится на сумму до 100-300 тысяч рублей.

Но такие ништяки встречаются у каждой второй, максимум третьей карты.

А что про реально выгодные вещи?

И они существуют.

- Например, бесплатная страховка путешественника на все время держания карты.

- Услуги личного консьержа, который починит вашу машинку.

- Или бесплатный проход в бизнес-залы аэропортов.

Но все последние приколюхи, кроме страховки, относятся реально в классу премиум-карт, о них я писать не буду, потому что ничего особенного в плане кэшбэка они не предлагают, а из-за дополнительных услуг стоят дорого.

То ли «лайфхак», то ли «хаклайф»

Я поделюсь с вами методом, который очень популярен на просторах интернета, сам я им не пользуюсь.

Суть такая: вы открываете две cashback-карты:

- с большим процентом на остаток счета;

- кредитную с хорошим кэшбэком.

- На первую вы переводите зарплату, а на зарплату капает процент.

- Расплачиваетесь везде кредитными средствами второй карты, попадая в беспроцентный период.

Далее раз в месяц снимаете деньги с карты зарплатной и вносите их на карту кредитную. Можно это сделать и межбанком — без разницы.

Кстати, раньше в качестве первой карты использовали карту с кэшбэком от «РИБ», потому что по ней было 7,25% на остаток — максимальное значение до лета 2018 года, а потом появилась «Польза» от Хомяка.

Представьте, сколько вы сэкономите на карте с кэшбэком!

Представьте, сколько вы сэкономите на карте с кэшбэком!

Так что теперь карта с кэшбэком от «РИБ» банка никому не нужна, и я не советую оформлять ее открытие, так как ставки там унылые, как и отзывы.

Почему я так не делаю?

- Во-первых , я не вижу в этом необходимости, потому что и дебетовые карты у нас дают хороший кэшбэк.

- Во-вторых , я плохо отношусь к кредиткам внутри страны, но я хотя бы осознаю это, но наше население еще к этому не готово.

Кто-то забудет деньги перевести вовремя, кто-то выйдет за пределы суммы, которую имеет на руках.

Кредитка — это ответственность . А зачем мне лишняя ответственность? Но основная идея в том, что много так не выиграть. Мой выбор — карты с кэшбеком и процентом на остаток.

Это все про внутри страны.

На отдых с собой надо брать кредитку обязательно, так как часто отели или конторы по аренде авто деньги замораживают.

Вам просто может не хватить средств.

Вторая причина заключается в том, что на замороженные деньги процент не капает, а это плохо.

Мой список

Теперь я готов поделиться с вами списком своих любимых карт с функцией cashback.

Скажу сразу , это не рейтинг, то есть они будут распределены не по зведзности от меня, а просто как фантазия пойдет.

Каждую карту я опишу и скажу, почему она выгодная.

И расскажу, какой картой надо воспользоваться именно вам, чтобы вернуть кэшбэк в разных банках.

«Польза» с кэшбэком от Хоум Кредит банка

Эта карточка нужна всем.

В том обличии, в котором она сейчас находится, она очень выгодно.

Эта карта с кэшбеком — полностью новая, ее выпуск начали в апреле 2018 года, она пришла на смену другой популярной карточке от Хомяка (ХОуМ Кредит) — «Космос».

Этой карты больше НЕТ !

Этой карты больше НЕТ !

«Польза» в чем-то лучше, в чем-то хуже, но это отличный вариант.

«Кэшбэк»

Поскольку блог у нас про кэшбэк, да и пост про него, с него и начнем.

Пластик начисляет возврат в 1% за все покупки при оплате картой.

Даже за оплату телевидения, ЖКХ, связи и так далее (обычно эти категории у банков в исключениях).

Вы не получите кэшбэк за переводы средств, пополнения карты, азартные игры и прочее.

Но получать кэшбэк даже с оплаты ЖКХ — космос.

Ой, не космос, а «Польза», конечно же.

Кроме этого имеются категории повышенного cashback’а в 3%, я их уже перечислял выше, но повторюсь:

- Кафе и рестораны;

-

, но он в названии не отражен.

Есть ограничение по начислению баллов.

То есть больше определенной суммы в месяц вы не получите.

Для разных категорий лимит разный:

- 2000 баллов — за покупки с 1%;

- 3000 баллов — за покупки с 3%.

Да, возврат начисляется баллами, но это не фантики , потому что двумя нажатиями клавиши они переводятся в рубли по курсу 1к1.

Помимо этого у «Хомяка» есть партнеры, которые начисляют повышенный кэшбэк за «онлайн»-покупки.

Начисление процентов

Карта хоть и с кэшбэком, но умеет и это — начислять проценты на остаток по счету.

Причем делает это очень хорошо — дает целых 7,5% годовых.

Многие банки сейчас такую ставку не тянут.

Но для такого начисления есть и условия:

- необходимо совершать 5 покупок в месяц;

- держать на карте до 300 тысяч рублей.

Как видите, требования совсем несложные.

Сколько стоит?

Карточка принадлежит к моей категории условно бесплатных, то есть можно платить, а можно и не платить.

А как это сделать?

Есть два варианта, подойдет один из них:

- тратить 5 тысяч рублей;

- баланс не менее 10 тысяч рублей.

СМС-информирование стоит 59 рублей в месяц, но его можно не подключать.

Вывод

Отличная карта с кэшбэком и процентом на остаток, еще и бесплатной может быть, и заказать ее можно прямо на сайте.

И всем я советую оформить эту карту, потому что тут высокий процент на остаток и кэшбэк в рублях со всех покупок, да еще и повышенная ставка до трех процентов на реально популярные категории.

«All Airlines» от Тинькофф

Предупреждаю — это кредитка!

Но это карта с кэшбэком и туристической направленности, поэтому кредитность тут вполне оправдана, она кстати может стать и мультивалютной, если эту опцию подключить.

«Кэшбэк»

Предупреждение номер 2: кэшбэк начисляется милями, и отчасти это фантики, но с этим разберемся позже.

Для начала давайте посмотрим, что же нам предлагают:

- 10% от бронирования отеля и авто через Тревэл.Тинькофф;

- 5% от покупки билетов на самолет через Тревэл.Тинькофф;

- 3% от покупки билетов на самолет в другом месте;

- 2% за любые покупки;

- 1% за операции в мобильном и интернет-банке.

Трэвел.Тинькофф работает на базе других популряных сайтов: «Букинг«, «Ренталкарс» и «Авиакасса».

All Airlines от Тинькофф — вот еще один вариант, который вас заинтересует

All Airlines от Тинькофф — вот еще один вариант, который вас заинтересует

Опытным путем доказано, что отели и тачки бронировать можно спокойно, так как накрутки не будет.

А вот с билетами все сложнее, «Тинькофф» цену накручивает так, что даже кэшбэк ее не всегда перебьет, поэтому билеты надо сравнивать по нескольким ресурсам.

Итак, кэшбэк приходит милями, которыми можно компенсировать стоимость уже купленных авиабилетов.

Схема по трате миль неудобная:

- минимум 6 тысяч миль можно потратить;

- шаг — 3 тысячи миль;

- округление в сторону «Тинькофф».

Что значит все написанное сверху?

- Допустим, вы купили авиабилет за 4899 рублей, то с вас спишется 6000 миль, так как это минимальное значение, которое можно тратить.

- Или вы купили билет за 7899 рублей, но спишется с вас целых 9000 миль, потому что шаг 3000 и округление не в вашу пользу.

Мне посоветовали следующий лайфхак, но что-то он на самом деле не лайфхак — покупка сертификатов.

- Схема такая: покупаете сертификат у авиакомпании, вам за это начисляют мили как за авиабилет.

- А потом собственно им за билет платите, а разницу доплачиваете рублями.

Вроде прекрасное предложение, да?

А тут идет сильная переплата за билеты по нужным мне направлениям.

Так что пока чужие лайфхаки на мне не работают.

Мили живут 5 лет , думаю, за это время можно их и потратить.

Сколько стоит?

Карта обойдется в 1890 рублей в год.

Дорого, да.

Тут надо учитывать два момента:

- часто по акциям первый год бесплатный;

- выдается туристическая страховка с активными видами спорта на все время.

Если решите оформить карточку себе, то рекомендую прогуглить такое словосочетание: «All-Airlines от «Тинькофф» и первый год в подарок от нее», обычно Гугл на эту фразочку предлагает ссылку с акцией.

А со страховкой все и так понятно, она окупает стоимость карты сразу.

К тому же ее страховка подойдет даже для оформления шенгенской визы.

Даже шенген может быть оформлен с ней

Даже шенген может быть оформлен с ней

Главное — оформить страховку до путешествия.

Вывод

Карта отличная, так как начисляет целых 2% на все покупки , но при этом не начисляет процент на остаток по счету.

Зато ее мили можно потратить на билеты любых авиакомпаний.

Она пригодится тем, кто путешествует самостоятельно, а не пакетными турами, потому что кэшбэка от туроператора по этой карте нет.

«Отличная карта» от Россгостраха

UPDATE: 20.02.2019.

Росгосстрахбанк с 19.02.2019 прекращает выдачу карты Отличная, по которой дается кешбэк 5% на супермаркеты.

Действующие карты будут обслуживаться до истечения срока их действия. Только вот с марта перестанут начислять процент на остаток, при этом для получения кешбэка требуется поддерживать сренемесячный остаток более 20 000 руб.

Ну не будем портить самомнению Россгостраху, а сначала посмотрим.

Карта с большим кэшбеком пригодится тем, кто часто делает в супермаркетах и продуктовых.

Кэшбэк

Возврат начисляется за покупки только свыше 100 рублей, но при это есть хорошие ставки:

- 1% — на все;

- 5% — в продуктовых типа «Перекрестка«, «Магнита», «Пятерочки», «Дикси», «Вкусвилла» и так далее.

Тут желательно проверить МСС-коды точек, где вы обычно закупаетесь, потому что карта выплачивает повышенную ставку только за: 5411, 5422, 5441, 5451, 5462, 5499, 5993.

Например, за оптовые магазины типа «Метро» и «Зельгрос» кэшбэк не положен.

Облагаются большим кэшбэком покупки в супермаркетах только до 20 тысяч рублей, то есть максимально кэшбэк за продукты вы получите — 1000 рублей.

А по ставке в 1% ограничений нет.

Есть одно правило для начисления возвратов: сумма на карте не должна быть меньше 20к.

В рублях, конечно.

Может быть, вас все-таки заинтересует кэшбэк по карте от Россгостраха?

Может быть, вас все-таки заинтересует кэшбэк по карте от Россгостраха?

Начисление процентов

Да, эта карта с кэшбэком на остаток, хоть и делает это не супер — только 5% годовых на среднемесячный остаток по счету.

Сколько стоит?

Карту бесплатной не сделать, стоит она 500 рублей в год.

К тому же смс-информирование заберет 50 рублей ежемесячно, хотя его можно и не подключать.

Первые три месяца смс-ки приходят бесплатно.

В принципе, мне кажется, что это нормальная цена, если ежемесячно получать около 1000 рублей кэшбэком за продукты.

Вывод

«Отличная карта» действительно отличная: такая большая экономия с помощью кэшбэка на том, куда деньги все равно тратятся . Но, разумеется, всем подряд карта не нужна.

Если вы живете с родителями или с женой, подобную карту лучше завести им. Короче — только для тех, кто реально делает много покупок.

Причем можно на нее закинуть 30 тысяч, периодически пополнять и использовать только для супермаркетов, а для остальных трат — другой пластик.

Тут надо смотреть структуру расходов, то есть на что больше всего денег уходит.

«Варежка» от Московского индустриального банка

На самом деле, это не официальное название карты.

Официально все звучит намного скучнее «МИР Классическая — карта Пенсионера».

Но у нее интересный дизайн, напоминающий рисунок на вязаных варежках.

Отсюда и пошло-поехало.

Оформление этой милой варежки с cashback’ом можно рассмотреть на фото.

Два основных пункта по этой карте вы уже могли понять:

- карта в системе МИР (а значит, валютной с кэшбэком ее не сделать);

- выдается только пенсионерам.

Но на самом деле мало кто из наших пенсионеров и ездит за границу, а очень жаль.

Есть еще несколько пунктов, которые лучше уточнить:

- пенсию переводить сюда не обязательно — а то некоторые этого боятся;

- навязывают страховку, даже в договоре это прописано, поэтому отказывайтесь, ставьте галочку, что вам не надо.

Все обсудили, можно и к главному перейти.

Кэшбэк

На что тратятся современные пенсионеры?

На еду и аптеки.

Банк это учел и сделал по этим категориям кэшбэк в 5%.

Больше возврата денег за покупки по этой карте нет.

Тут знать МСС-код очень важно, потому что в разрешенных по карте всего их два: 5411 и 5912.

Эти коды самые популярные, под них большинство точек подходит, даже «ФиксПрайс», но лучше перепроверять.

Зато лимит начисления реально большой — 5000 рублей , приходят каждый пятый рабочий день месяца.

Лимит очень хороший, вряд ли кто-то из пенсионеров у нас тратит по 100к на аптеки и супермаркеты.

Начисление процентов

Тут надо следить внимательно, потому что Минбанк грешит тем, что любит снижать эту ставку.

Еще в апреле 2018 года можно было получить до 7%, сейчас же максимум 6,5%.

Давайте взглянем, когда и сколько платят.

Остаток на счете ежедневный + Ставка

- до 1 т.р — получите 2%

- от 1 до 50 т.р — получите 4%

- свыше 50 т.р. — получите 6,5%

Да, начисление не максимальное, но тоже приятно ведь.

Сколько стоит?

Вот тут самое приятное открытие — эта кэшбэк-карта с бесплатным обслуживанием.

Она не стоит ничего : ни оформление, ни обслуживание, ни даже смс-информирование.

Отчасти это из-за того, что карта под платежной системой «МИР» — чаще всего они бесплатны.

Но какая разница, почему так произошло?

Ведь это просто очень выгодный тариф для такого кэшбэка.

Вывод

Если в окружении есть пенсионер, то можно оформить и забрать ее себе, потому что трат у пенсионеров немного, а сэкономить с помощью этой бесплатной карты с кэшбэком можно очень прилично.

Нет, совсем не об этих варежках идет речь в статье!

Нет, совсем не об этих варежках идет речь в статье!

А если пенсионеров нет, то для экономии на продуктах открыть предыдущую карту с кэшбэком.

«Generation» от Ак-Барса

Татарский банк выпустил очень интересную карточку для автомобилистов и тех, кто любит развлекаться.

Дело в том, что лучшей автомобильной картой долгое время была «Drive» от Тинькофф, потому что она единственная начисляла повышенный кэшбэк не только на топливо, но и на доп.услуги к машине: 5-10%.

Кэшбэк по карте от «Ак-Барса»

На категорию Транспорт, в которую входят топливо, парковка, мойка и сервис, автозапчасти, платные дороги и билеты на перевозки автобусом или ж/д.

Напоминаю, что экономить на билетах на поездах вы можете тоже очень прилично. Вот вам полноценный рассказ, сделанный пошагово. Приятного чтения!

На Развлечения, в которые входят кинотеатры, цирки, аквариумы, океанариумы, бильярды и боулинги, достопримечательности (в целом, все места куда надо вести детей и девушек)

На все остальное.

Вот такая щедрая карта, а еще и с щедрым лимитом — 4 тысячи рублей.

Начисление процентов

Карта умеет начислять процент на остаток, только хорошо делать она это еще не научилась все-таки.

- Нам обещают 5% годовых, если сумма будет 100к.

- Все, что выше, процентом не облагается даже минимальным.

Сколько стоит?

- Обслуживание пластика стоит 149 рублей ежемесячно.

- Можно и бесплатно, если будете тратить свыше 15 тысяч рублей.

А вот СМС-информирование бесплатно только первый месяц, далее по 59 рублей ежемесячно.

Но я просто его отключаю и скачиваю мобильное приложение, в котором все операции прописываются.

Вывод

Карта отличная для автолюбителей.

Не знаю, почему в названии карточки от «Ак Барса» решил это никак не упоминать.

Замечательно то, что помимо топлива можно получать кэшбэк и с услуг, например, мойки авто, парковки или платных дорог — это встречается очень редко.

Если автомобиля нет или пользуетесь не часто — карта вам будет не нужна.

Иногда следует перепробовать несколько карт, чтобы найти «свою»!

Иногда следует перепробовать несколько карт, чтобы найти «свою»!

«Сверхкарта»

Ее суть в том, что первые три месяца кэшбэк на все — 7%.

После этого срока можно карту закрывать и оформлять следующую — на жену, мужа и так далее.

Кэшбэк

Но если карту не закрыть, то —

- 7% кэшбэка останутся только в некоторых категориях,

- а на остальное будет начисляться гордый 1%.

Категории разделены по кварталам и идут в таком порядке:

- Все для здоровья и красоты;

- Все для дома;

- Все для детей и развлечений;

- Рестораны.

Для начисления возврата есть условие: траты свыше 20к в месяц.

Максимальный лимит кэшбэка — 5 тысяч рублей, это траты примерно на 72к, если брать ставку в 7%.

Дополнительно

Можно открыть сберегательный счет с 5% годовых, но это мало, как по мне.

Обслуживание этой карты с кэшбэком стоит 500 рублей ежемесячно — если есть вклады в банке от 250 тысяч, то бесплатно.

Вывод

Я рекомендую эту карту тем, кому предстоят крупные покупки: путешествие, ремонт или новый айфон, а значит, и необходим крупный кэшбэк.

Не стоит открывать эту карточку просто так, ведь это такой классный шанс сэкономить.

Радуйтесь покупкам и кэшбэку, полученному за них!

Радуйтесь покупкам и кэшбэку, полученному за них!

Такую же ставку дает карта с кэшбэком от «Связьбанка», но она кредитная, и, если верить отзывам, ее очень сложно получить.

На этом я останавливаюсь и приглашаю к выбору нужной статьи ниже. Читайте на здоровье!

Добро пожаловать в мою империю кэшбэка! Вы все еще находитесь в поиске интересной универсальной карты? Сегодня я подготовил для вас обзор на карту «Большой Кэшбэк» от ОТП-банка. Это…

Добро пожаловать в мой уютный блог! Сегодня у нас с вами обзор на карту «Можно все» от ОТП-банка. Не случилось ли у вас дежавю? У меня вот оно…

Всем привет! Спасибо, что зашли на блог, я с вами продолжаю тут обзор карт с кэшбэком от банка ОТП: сегодня на очереди пластик с очень интересным названием «Молния»….

Всем хай! Соскучились по странным банковским карточкам? Сегодня будет обзор на одну из представителей высокой моды, которая понятна далеко не каждому. Речь идет о дебетовой карте «Твой выбор»…

«Меня часто спрашивают: «С чего ты начинал?» С воли к жизни. Жить я хотел, а не прозябать». Олег Тиньков Всем привет! Сегодня у нас будет обзор кредитной карты…

«Шопинг – это когда женщина просит показать ей что-нибудь подороже. Покупки – когда она просит показать ей что-нибудь подешевле». Рассел Ньюболд Всем огромный кэшбэчный привет! Сегодня я предлагаю…

«Если бы нас интересовали только деньги, мы бы уже давным-давно продали компанию и валялись бы на пляже». Основатель Google — Ларри Пейдж Привет всем любителям экономии и разумной…

Салютую всем заглянувшим! Если вы читаете этот обзор, значит, вы либо любитель метала, рока и хорошей музыки, либо фанат моего блога. Респектую! Сегодня я расскажу, как можно с…

Привет всем любителям шоппинга и экономии! Вы все еще страдаете покупками с «Aliexpress» или перешли на новую ступень, и теперь все ваши хотелки действительно выгодные и оправданные? На…

Рад приветствовать вас сегодня в моем блоге, посвящённом кэшбэку и экономии! Совсем недавно я делал обзор на карту «Тинькофф-Алиэкспресс», но решил не забывать и про самых настоящих шопоголиков,…

Дебетовые Карты

Раздел о дебетовых картах позволит вам сделать выбор среди банковских продуктов по их преимуществам, подходящим вам условиям. Возможно, вам нужна карта с бесплатным обслуживанием, либо с повышенным кэшбэком или процентом на остаток — этот раздел поможет вам определиться! Банк в кратчайшие сроки рассмотрит вашу заявку, а карту безопасно и быстро доставят на дом.

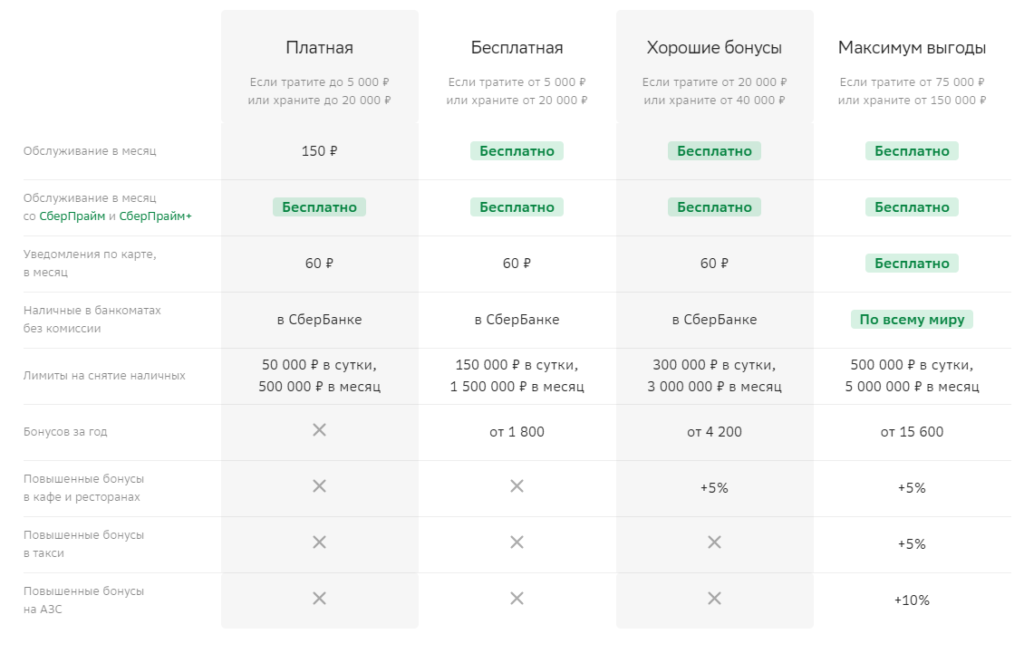

СберКарта — карта, которая подходит всем

- Обслуживание — бесплатно при тратах от 5 000 ₽в месяц. Платно — 150 ₽. Но если вам меньше 22 лет — обслуживание за 40 рублей в месяц

- 0% за переводы с карты на карту СберБанка до 50 000 ₽ в месяц

- 0% за снятие наличных до 150 000 ₽ в день в банкоматах СберБанка

- 60 рублей в месяц стоят SMS уведомления

- Если потратите от 20000 руб. в месяц — Сбер вернёт вам 5% кэшбэка за оплату в кафе и ресторанах

- А если тратите от 75000 руб. в месяц — вернут 10% за заправку автомобиля на АЗС, 5% — за кафе и такси, уведомления станут бесплатными. За снятие наличных по всему миру в этом случае не возьмут комиссию.

Оформи СберКарту сегодня — начни получать выгоду уже завтра!

Лицензия ЦБ РФ №1481

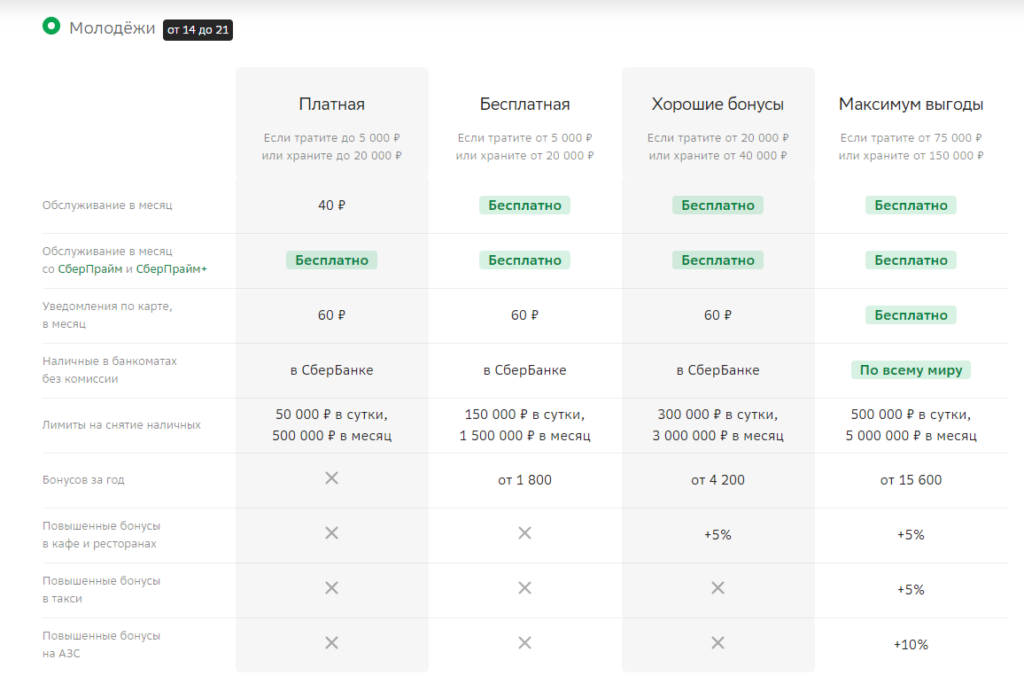

Самая выгодная карта для молодёжи по версии FRANK AWARD

Для тех, кому от 14 до 21

- Бесплатное обслуживание — при тратах от 5000 руб. в месяц, либо 40 рублей за месяц

- 5% за оплату в кафе и ресторанах — Оформляешь карту и до конца следующего месяца 5% бонусами в кафе и 0 ₽ за обслуживание

- Широкий выбор: Сам решай, в какой категории у тебя будет повышенный кэшбэк бонусами ! Повышенные бонусы в категории на выбор: транспорт, супермаркеты, кафе и рестораны

- 0% — за переводы с карты на карту СберБанка до 50 000 ₽ в месяц

- С подпиской СберПрайм+ — обслуживание бесплатно всегда

- Если потратите от 20000 руб. в месяц — Сбер вернёт вам 5% кэшбэка за оплату в кафе и ресторанах

- А если тратите от 75000 руб. в месяц — вернут 10% за заправку автомобиля на АЗС, 5% — за кафе и такси, уведомления станут бесплатными. За снятие наличных по всему миру в этом случае не возьмут комиссию.

Оформи СберКарту сегодня — начни получать выгоду уже завтра!

Лицензия ЦБ РФ №1481

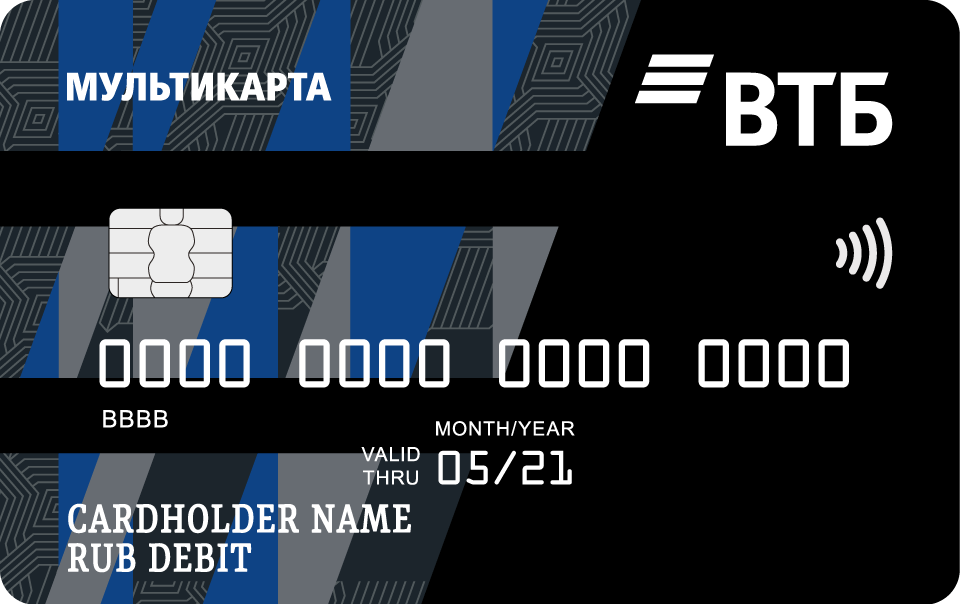

Правила игры определяются вами — с бесплатной мультикартой банка ВТБ

- Бесплатный выпуск и обслуживание

- Кэшбэк у партнёров до 15%

- 0 руб. за пополнение карты с карт других банков в ВТБ Онлайн

- 0 руб. за переводы по номеру телефона до 100 000 руб.

- 0 руб. снятие наличных в 16 000 банкоматах ВТБ

- 0 руб. выпуск Цифровой карты

Переводы по номеру телефона: Бесплатно на сумму до 100 000 руб. с использованием Системы быстрых платежей в ВТБ Онлайн

- Бесплатно в 16 000 банкоматах ВТБ и банкоматах банков — партнёров Группы ВТБ

- Лимит снятия — 350 000 руб. в день, 2 000 000 руб. в месяц

Лицензия ЦБ РФ №1000

Лучший мобильный банк в мире по версии журнала Global Finance в премии Best Digital Bank Award 2018

- Бесплатное обслуживание при остатке 50 000 ₽, либо по цене стакана кофе — 99 рублей, вернётся вам кэшбэком

- Мультивалюта — рубли, евро, доллары и 27 валют, переключение между счетами — за секунды.

- Переводы на карты других банков без комиссии (до 20 000 ₽ в месяц)

- 3,5% на остаток — Получите до 300 000 ₽, преимущество включится, если потратите больше 3000 ₽

- Кэшбэк за любые покупки 1%, выбрав категории месяца — получай до 15% кэшбэка

Лицензия ЦБ РФ №2673

Лучшее предложение во всей мультивселенной!

- Бесплатное обслуживание, если остаток 50000 ₽ / открыт вклад / взят кредит / ваш счёт в ин. валюте, в других случаях — 99 ₽ за месяц

- Доставка за 1-2 дня

- Мультивалютная карта (Доллары $, Евро €, Рубли ₽ + 27других валют)

- Круглосуточная тех поддержка в чате и по телефону

- Бесплатное пополнение онлайн и в банкоматах

- Переводы на другие счета за 0 ₽ (до 150 000 руб., выше — 2%)

- До 3,5% на остаток по счёту

- Кэшбэк за все покупки 1%, и от 3% до 15% на ваши любимые категории (часто используемые; вы выбираете их сами)

Лицензия ЦБ РФ №2673

Тинькофф Джуниор • Первая карта в жизни — первый серьёзный выбор! Отлично подходит как детям, так и подросткам!

- Даю на карманные расходы: Выделяйте ребенку бюджет в пределах назначенного Вами лимита — легко настроить

- Детям до 14 лет без паспорта — тоже можно: банк откроет счёт на имя родителей и выпустит карту Тинькофф Джуниор специально для ребёнка, при этом родители смогут легко контролировать все расходы и действия по карте

- Полностью бесплатное обслуживание, и даже все уведомления, SMS!

- Бонусы за покупки и задания от родителей в приложении

- Снятие до 20.000₽ в месяц — без комиссии

Лицензия ЦБ РФ №2673

Больше, чем карта! — Выгоднее, чем вклад!

- Доход на остаток – 5,25% При сумме покупок и неснижаемомом остатке 60 000 руб., 4,75 % При сумме покупок и неснижаемомом остатке 40 000 руб.

- Кешбэк — 1% на все покупки, до 30% у партнеров

- Обслуживание – Бесплатно при сумме покупок и неснижаемомом остатке от 40 000 руб. / 700 дол. / 600 евро или 499 руб. / 10 дол. / 600 евро в месяц

- СМС-информирование — Бесплатно

- Вид карты — VISA Gold / MasterCard World

- Снятие наличных — В банкоматах Локо-Банка — Бесплатно, В банкоматах других банков — до 20 000 руб., без комиссии, Переводы по номеру карты до 20 000 руб. без комиссии

Лицензия ЦБ РФ №2707

Получай пользу от карты Польза — кэшбек в магазинах: Спортмастер, Ламода, Aliexpress, Мвидео, OBI, Литрес, Заправочные станции, Кафе и рестораны, Аптеки и турфирмы, либо 1% кэшбэка за покупку в любом другом месте.

- Бесплатное обслуживание, если сумма расходов за месяц превышает 5000 ₽, в других случаях — 99 ₽ за месяц

- Переводы на другие счета за 0 ₽

- 6% на остаток, если потратить более 5000 ₽ за месяц

- Кэшбэк за все покупки 1%, 3% на АЗС, Аптеки, Кафе и Рестораны

- Получите карту Польза не выходя из дома, курьер привезёт её в удобное время, предварительно позвонит.

- Бесплатно пополняй Пользу с карт других банков

Лицензия ЦБ РФ №316

Бесплатное обслуживание навсегда — без каких-то условий и скрытых подводных камней!

- Бесплатное обслуживание— ВСЕГДА!

- 1,5% кэшбэка на ВСЁ и до 33% у партнёров (если тратите более 100.000 в месяц, то кэшбэк 2%)

- До 7% годовых на остаток в конце каждого месяца

- Бесплатно снимайте наличные в любом банкомате в России и Мире — до 50.000 руб в месяц

- Бесплатные переводы в другие банки на сумму до 100.000 рублей в месяц

Лицензия ЦБ РФ №1326

Карта Перекрёсток — это ваш способ оплаты и баллы для траты в продуктовых супермаркетах «Перекрёсток».

- Обслуживание бесплатно, если тратишь 10 000 ₽ в месяц или остаток на счете 30 000 ₽ , иначе — 99 рублей

- Баллы для «Перекрёстка» — 3 балла за каждые 10 ₽ потраченные по этой карте в этом же магазине и 1 балл за 10 ₽ по любым другим покупкам.

- При бесплатном выпуске карты вам сразу подарят 2000 баллов = 200 ₽, вы сможете потратить их на всю покупку в Перекрёстке, либо на часть чека.

- Бесплатное пополнение с карт других банков

Лицензия ЦБ РФ №1326

Дебетовая карта Travel от Альфа Банка — средство оплаты Visa с функцией бесконтактных платежей Visa PayWave. Прислонил карту — и готово, даже если надо вводить пин-код, вставлять карту не нужно. Путешественники могут копить баллы и летать по миру в программе лояльности.

Условия от Альфа по милям:

- Бесплатное обслуживание первые два месяца, а после бесплатно, если остаток на карте 30000 ₽ или покупок за месяц больше чем на 10000 ₽, в остальные месяцы — 99 рублей.

- Счёт в разных валютах: доллары, рубли, евро, фунты и другие.

- Мили не сгорят, незачем торопиться их потратить.

- Более 300 авиакомпаний на выбор, в том числе лоукостеры — дешёвые перевозчике, качество при минимуме затрат.

Мили путешественнику:

- До 9% милями за оплату на travel.alfabank.ru

- До 3% милями за любые покупки по карте

- 1 миля = 1 ₽

Проценты на остаток:

1% — при тратах от 10 000 ₽ до 70 000 ₽

6% — при тратах от 70 000 ₽

Процент считается на средний остаток по месяцу в сумме до 300 000 ₽

Лицензия ЦБ РФ №1326

Кэшбэк на всё — и на это и на то. И на то, о чем мечтаешь. И на то, к чему привык. И на многое другое, на всегда, везде и всё.

- Обслуживание бесплатно на весь срок действия, без условий и подвохов

- Кэшбэк до 3,9% баллами ЗА ВСЕ покупки

- 1 балл за каждые 50 рублей

- Бесплатное пополнение карты в Райффайзен Онлайн, в банкоматах банка и банков-партнеров

- Бесплатное снятие наличных в банкоматах банка и партнеров

- Удобный мобильный банк

- Бесплатные переводы клиентам Райффайзен

- Бесплатные переводы в другие банки Переводы доступны для банков, подключенных к Системе быстрых платежей: Сбербанк, ВТБ, Тинькофф Банк, Альфа Банк, Газпромбанк, Промсвязьбанк, ЮниКредит Банк, Росбанк и другие. с лимитом до 100.000 руб., далее 0,5%

Лицензия ЦБ РФ №3292

С Кэшбэк картой вам больше не придется гадать: какой кэшбэк придет в этом месяце, за все ли ваши покупки и нужно ли будет платить комиссию за карту? Карта еще не была такой простой и понятной.

- Обслуживание бесплатно на весь срок действия, без условий и подвохов

- Кэшбэк 1,5% — Не нужно выполнять условия по тратам или выбирать категории товаров — Кэшбэк ЗА ВСЕ покупки от маленьких до крупных

- Накопительный счёт с ежемесячным доходом — процент 4,5% годовых

- Бесплатное пополнение карты в Райффайзен Онлайн, в банкоматах банка и банков-партнеров

- Бесплатное снятие наличных в банкоматах банка и партнеров

- Удобный мобильный банк

- Бесплатные переводы клиентам Райффайзен

- Бесплатные переводы в другие банки Переводы доступны для банков, подключенных к Системе быстрых платежей: Сбербанк, ВТБ, Тинькофф Банк, Альфа Банк, Газпромбанк, Промсвязьбанк, ЮниКредит Банк, Росбанк и другие. с лимитом до 100.000 руб., далее 0,5%

Лицензия ЦБ РФ №3292

Дебетовая «Умная карта» с кэшбэком до 15% от Газпромбанка. Где больше тратишь — там и кэшбэк!

- Умный кэшбэк до 15% рублями в категории максимальных покупок, и 1% — на все остальные покупки.

- До 5% милями на все покупки и до 11% милями за покупки на «Газпромбанк — Travel»

- Один раз в месяц вы можете сменить программу лояльности и копить мили вместо кэшбэка и наоборот. Накопленные баллы при этом не сгорают.

- Обслуживание – от 0 ₽ либо 99 рублей в месяц (подробные условия смотрите ниже)

- Бесплатное снятие наличных в любых банкоматах мира

- Моментальные переводы без комиссии в другие банки

- До 6% на остаток по накопительному счету

- Выпуск до 4 дополнительных карт бесплатно

- Технология PayPass, бесконтактная технология

- Apple Pay, Google Pay, Samsung Pay

- Бесплатная безопасная доставка карты в 62 города по России

Карта сама выбирает категории в которых вы в месяц тратите больше всего денег и повышает на них кэшбэк до 15%. Это такие категории как:

- Кафе, рестораны, бары, фаст-фуд

- Дом, дача и бытовая техника (в т.ч. всё для ремонта, мебель)

- Медицинские услуги и аптеки

- АЗС/Парковки

- Одежда и обувь

- СПА, салоны красоты и косметика

- Детские товары и развлечения

- Кино и развлечения

- Фитнес и спортивные товары

Бесплатное обслуживание при выполнении одного из условий (условия для Умной картs Visa Gold):

- Траты от 5 000 ₽ в месяц

- Остаток по картам, счетам, вкладам от 30 000 ₽

- Зарплата от 15 000 ₽ на карту банка

- Наличие кредитного договора в Газпромбанке

Лицензия ЦБ РФ №354

Ответы на вопросы

Что такое дебетовая карта

У нас часто спрашивают — как понять формулировку — Дебетовая Карта. Что это значит? Дебетовая карта — это карточка выбранного вами банка, по которой можно осуществлять быстрые безналичные платежи.

Что такое технология бесконтактной оплаты? Что такое NFC? В чём их отличия?

Бесконтактная оплата — это относительно новая технология бесконтактного платежа по дебетовой карте, все, наверное видели значок из трёх дужек на вашей карточке, который обозначает, что вы можете просто приложить её к терминалу и оплата пройдёт моментально, без необходимости вводить пин-код. Такая технология сейчас используется повсеместно.

NFC же — технология в Вашем смартфоне, когда вы можете произвести оплату с вашего электронного кошелька или аккаунта мобильного банка в считанные секунды. Вам точно приходилось видеть как кто-то оплачивает покупку на кассе, просто приложив к терминалу оплаты мобильный телефон. Некоторым из вас это покажется странным или незнакомым, но такие технологии сейчас активно распространяются.

Банковские услуги представляют собой услуги, которые удовлетворяют материальные потребности человека, клиента банка, по хранению, управлению и распределению депозитов.

Банковские услуги могут представлять собой открытие счёта физического лица, обмен валюты, целевой кредит, нецелевой кредит, покупка и продажа ценных бумаг, открытие ИИС, оформление кредитной или дебетовой карты, ипотека, открытие расчётного счёта для ИП и ООО, простые и крупные переводы между счетами.

Роль банков в экономике и повседневной жизни

Банки играют наиважнейшую роль в общемировой и локальной экономике, так как обеспечивает потоки средств. Банки консолидируют операционное взаимодействие физических и юридических лиц.

Крупные российские банки

Среди крупных игроков банковского сектора РФ можно выделить:

Альфа-Банк, Сбербанк, Тинькофф Банк, Газпромбанк, Промсвязьбанк, Россельхоз, Открытие, Хоум Кредит (Home Credit)

Источник https://cashback2you.ru/karty-s-keshbekom

Источник https://bankifin.ru/debetovye-karty/

Источник

Источник