Что такое дебетовая банковская карта и отличия от кредитной

Дебетовая карта: что это и зачем она нужна

Дебетовая или платежная карта – это банковский продукт, используемый для хранения собственных средств и проведения безналичных платежей. На ней отсутствует кредитный лимит. Клиент самостоятельно размещает деньги на счет либо получает их от других физических лиц или организаций.

Исходя из обозначения, становится понятным, для чего нужна дебетовая карта:

- Хранения средств. В большинстве банков с помощью платежной карты можно еще и получить дополнительный доход в виде кэшбэка и начисленных на остаток процентов.

- Совершения безналичных платежей в магазинах и других заведениях, где есть терминал.

- Оплаты через интернет.

Наличие платежной карточки позволяет не носить с собой кошелек с деньгами. Относится это и к поездкам за границу, так как платежные системы VISA и MasterCard популярны во многих странах мира.

Дебетовая и кредитная карты: одно и то же?

Визуально сложно различить эти два вида пластика, так как единственное отличие может быть только в надписи debit или credit. Но все же это разные банковские продукты.

В отличие от кредитной карты, на дебетовой отсутствует кредитный лимит. Клиент может использовать только собственные деньги. Исключение составляет наличие на платежной карточке овердрафта, но он предоставляется не так часто, а доступные для использования суммы значительно ниже, чем на кредитке.

В связи с этим возникает и другое отличие: льготный период. Он есть только на кредитке. За пользование овердрафтом проценты начинают начисляться в тот же день. Но есть и плюс: они в несколько раз ниже, чем на кредитке.

Типы дебетовых карт

В зависимости от платежной системы, есть несколько видов дебетовых карт:

- Visa;

- Mastercard;

- American express;

- Maestro;

- МИР.

Наибольшей популярностью в мире пользуются два первых вида. Последняя платежная система – российская и используется на территории страны.

Существуют и другие классификации: по предназначению (социальные, зарплатные, стипендиальные), валюте (рублевые, валютные, мультивалютные), условиям обслуживания дебетовой карты в зависимости от тарифного плана (отличаются в разных финансовых учреждениях).

Как оформить дебетовую карту банка и требования к клиентам

Чтобы заказать дебетовую карту, не нужно соответствовать множеству требований. Главное условие – наличие паспорта.

Самостоятельно получить дебетовую карту можно с 14 лет.

В некоторых банках можно оформить «детские» карточки для клиентов в возрасте 6-14 лет. Они привязываются к пластику одного из родителей или опекунов, которые и подают заявление на открытие пластика.

После того как клиент выбрал, в каком банке лучше открыть карточку, ему необходимо оставить заявку. Сделать это можно двумя способами:

- В отделении финансового учреждения. Здесь доступно получение именной карточки (ее выпуск нужно ждать 2-4 недели) или неименной (мгновенного выпуска).

- Через интернет. После обработки заявки необходимо будет посетить отделение для подписания договора и получения пластика. В некоторых финансовых учреждениях предусмотрена услуга доставки курьером.

Не все банки дают возможность оформления сразу двумя способами. К примеру, Сбербанк требует личного присутствия во время заполнения заявления, а Тинькофф работает исключительно онлайн.

Как пользоваться банковским продуктом

Обычно с этим не возникает сложностей, так как клиенты распоряжаются собственными деньгами и не нужно вносить ежемесячные платежи. Стоит уделить внимание только нескольким моментам.

Пополнение карточки возможно через:

- кассу банка;

- терминал;

- электронные системы (Яндекс.Деньги, WebMoney);

- денежные переводы от других лиц.

Снимать наличные можно:

- через банкоматы банка-эмитента, его партнеров или сторонние финансовые организации;

- в кассе отделения банка.

Важно обратить внимание на комиссии за снятие, так как в зависимости от способа они отличаются.

Что делать, если при расчете появилась надпись «Карта не активна»

Это может произойти по двум причинам:

- Закончился срок действия пластика. Он указан на лицевой стороне в виде цифр, к примеру, «12/20». Это означает, что банковский продукт будет действителен до конца декабря 2020 года.

- Карточка заблокирована. Узнать об этом можно позвонив по номеру горячей линии или обратившись в отделение.

Блокировка может произойти в результате мошеннических действий или в результате технического сбоя.

Что такое дебетовая карта: как использовать, как оформить, какие есть особенности, возможные проблемы?

Финансы

Добрый день! Сложно представить жизнь современного человека без пластиковой карточки в кошельке. Это финансовый инструмент, облегчающий наши повседневные траты. Что такое дебетовая карта, как она работает и чем отличается от кредитки, расскажем сегодня.

Что такое дебетовая карта

Дебетовая карта – это платежное средство, заключенное в пластиковом носителе. Простыми словами, ею можно расплачиваться в обычном магазине, в интернете и через личный кабинет на сайте банка. Если у вас есть дебетовая карта, не нужно носить с собой наличные деньги, просто приложите пластик к терминалу и заберите покупки.

В отличие от кредитки, на дебетовой карточке содержатся ваши личные средства. Это может быть заработная плата или сумма, которую вы внесли через банкомат. На кредитке лежат деньги банка, которыми можно расплачиваться в долг. Потраченные средства с кредитки следует вернуть в определенный срок и заплатить проценты за их использование.

Исключением является дебетовая карта с овердрафтом (краткосрочным кредитом). По ней клиент может расплатиться в кредит. Однако проценты по овердрафту достаточно высоки, чтобы пользоваться им регулярно. Финансовые специалисты не рекомендуют уходить в минус, лучше оформить кредитку и платить по меньшей ставке. Если вам выдали дебетовый пластик с овердрафтом, лучше сразу отключить эту опцию, чтобы по случайности не оказаться должником.

Особенности дебетовой карты

Внешне дебетовая карта ничем не отличается от кредитки. На ее лицевой стороне расположены:

- Номер карточки, уникальная комбинация цифр;

- Срок действия (месяц и год). По его истечении вам нужно подойти в отделение банка и получить новый пластик;

- Фамилия, инициалы владельца.

На обратной стороне расположен трехзначный код, который дает доступ к использованию дебетового счета. К примеру, вы расплачиваетесь в интернет-магазине. Система предлагает ввести номер, срок действия и код с обратной стороны. Знать все указанные значения может только владелец пластика, потому как тот находится у него на руках. Если вашей картой завладеют мошенники, они смогут легко перевести деньги со счета. Поэтому так важно держать в тайне значение кода безопасности.

С обратной стороны карточки есть белое поле для образца подписи ее владельца. Если оно пустое, пластик считается недействительным, вам могут отказать в оплате. Хотя это происходит и не так часто, лучше поставить подпись.

В какой валюте открыть дебетовую карточку

- Рубли. Наилучшее решение для тех, кто редко бывает за границей и получает зарплату в национальной валюте;

- Иностранная валюта, в основном доллары США и евро, подойдет для работников зарубежных компаний. Это позволит избежать невыгодной конвертации (перевода в другой вид валюты) при зачислении заработной платы. Часто банковские клиенты открывают валютные счета специально для заграничных поездок.

Дебетовые карточки выпускаются основными платежными системами

- Visa. Международный пластик, который можно безбоязненно брать с собой в заграничные поездки. Карточки Visa принимаются более чем в 200 государствах;

- MasterCard. Вторая по популярности и размеру платежная система. Принимаются к оплате практически в любой стране;

- МИР — национальная платежная система. Начала действовать с 2015 года, сейчас все работники бюджета, госслужащие и пенсионеры получают деньги именно на карты МИР. Некоторые виды этого пластика могут приниматься к оплате за границей, но в большинстве случаев годятся только для внутреннего использования.

Есть еще американский American Express и китайский UnionPay, но банки на территории России выдают их крайне редко. Смысла в их выпуске нет, потому как основные платежные системы полностью удовлетворяют потребности клиентов.

Расходы по дебетовой карте

Перед заказом дебетового пластика внимательно ознакомьтесь с основными условиями его использования. Несмотря на то, что на счете содержатся личные средства владельца, у него возникнут определенные траты:

- Годовая стоимость обслуживания. Она зависит от статуса карты (классическая, премиальная, кобрендинговая с особенными условиями). Простая карточка обойдется в среднем в 500-800 рублей в год, премиальный пластик может стоить от 4000 рублей в год и значительно больше;

- СМС-информирование об операциях. В среднем услуга стоит около 60 рублей в месяц;

- Страхование денег на счете. Если средствами со счета воспользуются злоумышленники, страховая компания возместит ущерб.

Пользование личным кабинетом на сайте банка и мобильным приложением бесплатное. Для банка удаленное обслуживание выгодно. Ведь то, за что раньше приходилось платить зарплату сотрудникам, клиенты делают самостоятельно.

Виды дебетовых карт

При выборе дебетовой карты часто возникает вопрос, как разобраться в многообразии предложений? Первым делом определитесь, для чего вам нужна карточка. В зависимости от условий использования есть разные виды дебетовых карт:

- Моментальная (не именная). Выдается сразу же при обращении в банк. Ее основное отличие – отсутствие имени владельца на лицевой стороне. Такие карты имеют ограничение по обслуживанию за границей и пониженные лимиты на снятие денег. Некоторыми моментальными карточками нельзя даже расплатиться в интернете;

- Классическая. Это наиболее востребованный пластик, который можно использовать не только в России, но и за границей. Его стоимость невелика, условия просты и понятны;

- Премиальные карты стоят достаточно дорого. Клиенту предлагают индивидуальные условия обслуживания, большие лимиты на снятие денег и дополнительные опции (трансфер до аэропорта, услуга консьерж и прочее). К примеру, Карта с большими бонусами от Сбербанка позволяет получать до 10% кэшбэка и снимать до 500 тысяч рублей наличными в банкомате;

- Зарплатные. Выдаются сотрудникам предприятия, заключившего договор с банком. Таким пластиком можно пользоваться без ограничений. К тому же, годовая плата вносится работодателем;

- Пенсионные, социальные. Предназначены для зачисления социальных пособий и пенсий. Как правило, выпускаются платежной системой МИР и имеют ряд серьезных ограничений по обслуживанию;

- Кобрендинговые карточки, то есть выпущенные в сотрудничестве с известными компаниями, например Сбербанк Аэрофлот, Перекресток от Тинькофф Банка или Пятерочка от Почта-Банка;

- С кэшбеком (возвратом части средств за совершенные траты). В среднем банк возвращает 1-2% от суммы расходов, однако есть предложения до 30% кэшбэка при покупке у партнеров банка. Например, по Opencard банка «Открытие» можно получать до 3% возврата;

- С овердрафтом. Подойдет только опытным и ответственным банковским клиентам, понимающим принцип действия этой услуги. В противном случае легко влезть в долги;

- С начислением процента на остаток денег. К примеру, по Тинькофф Блэк банк начисляет 6% от суммы на счете, если на нем содержится до 300 тысяч рублей. Процент вполне сопоставим с условиями депозита, при этом средствами можно пользоваться без ограничений.

Если вы часто совершаете покупки в популярных торговых сетях, выбирайте программу с повышенным кэшбэком. Заядлым путешественникам пригодится кобрендинговая карточка Аэрофлота, РЖД или S7. Если ваши операции по карте ограничены только пополнением и снятием, подойдет самый простой моментальный пластик.

Использование дебетовой карты

Какие операции можно совершать по дебетовой карточке:

- Снятие денег в банкомате;

- Пополнение счета наличными или через электронные сервисы;

- Оплата товара или услуги через терминал и в интернете.

Расходные операции по дебетовой карте сопровождаются введением ПИН-кода, если вы расплачиваетесь ею в реальности. Если ваш пластик оснащен технологией PayPass, по операциям до 1000 рублей вводить пароль не нужно. Просто приложите карту к терминалу и дождитесь одобрения банка на списание. Траты на суммы свыше 1000 рублей нужно подтвердить ПИН-кодом. При оплате в интернете его заменяет код безопасности с обратной стороны пластика вне зависимости от суммы.

Как снимать наличные деньги с дебетовой карты

- В банкомате банка, выпустившего карту. Это наилучший способ обналичивания денег, потому как комиссия за операцию не берется. Узнать расположение ближайшего устройства самообслуживания можно на официальном сайте банка;

- Через кассу своего банка. Этим способом можно воспользоваться, когда банкомат не работает или вам нужна крупная сумма денег;

- Через партнеров банка. Многие финансовые организации, имеющие малое количество собственных банкоматов, заключают соглашения с другими банками. В результате клиенты получают возможность бесплатно снимать средства через сторонние устройства;

- В «чужих» банкоматах. Если вы решили воспользоваться услугами другого банка, будьте готовы заплатить двойную комиссию. Плату за операцию может взять не только владелец банкомата, но и банк-эмитент, выпустивший пластик. К тому же, не все устройства позволяют использовать сторонние карточки.

Обратите внимание, что при совершении крупной расходной операции банк может ее приостановить, для продолжения потребуется подтвердить свое согласие. К примеру, вы пробуете перевести 100 тысяч рублей на другую карту через банкомат. Вам приходит сообщение, что операция возможна только после проверки сотрудником банка. После этого вам позвонят и попросят подтвердить перевод.

Как пополнить счет дебетового пластика

- Через банкомат, кассу или личный кабинет на сайте своего банка;

- С помощью устройств самообслуживания банка-партнера;

- Через сторонние платежные сервисы;

- С карты другого банка.

Если вы используете сервисы своего банка, плата за перечисление не берется. Когда вы прибегаете к услугам сторонних организаций, придется заплатить комиссию.

Когда закончится срок действия карточки, ее следует поменять. Обмену подлежит только сам пластиковый носитель, счет остается прежним. Если к дате перевыпуска на счету есть деньги, не стоит переживать – как только вы активируете новую карту, они вновь станут доступны.

Плановый перевыпуск бесплатный, потому как его стоимость вложена в годовую плату. Если вы потеряли пластик или его украли, за выпуск новой карты, скорее всего, придется заплатить.

Как оформить личную карту

Прежде всего, нужно ознакомиться с условиями карты, представленными на сайте банка. Они могут значительно различаться в зависимости от типа пластика и программы. Обратите внимание на стоимость обслуживания, лимиты на снятие наличных и переводы, особенности доставки, наличие достаточного количества банкоматов в вашем городе, дополнительные услуги и комиссии.

Как заказать дебетовую карту:

- Обратиться в отделение банка лично. Для оформления заявки вам потребуется только паспорт;

- Сделать заказ на сайте кредитной организации;

- Через менеджера, сотрудничающего с вашим работодателем. Как правило, таким способом пользуются для массовой выдачи зарплатных карт.

Простыми словами, оформить пластик можно в любом банке, который работает с частными лицами. Кроме традиционного заказа через оператора, многие финансовые организации предлагают электронные формы на сайте. Чтобы получить пластик, нужно заполнить анкету, внеся в нее персональные данные, и отправить в банк. На изготовление и доставку уходит от 3 до 14 дней в зависимости от банка.

Карточка приходит в выбранное отделение или доставляется на дом курьером, как это происходит в Тинькофф. Банк работает только удаленно, поэтому и заказ дебетовой карты происходит на сайте или через оператора колл-центра.

Оформление дебетовых карт онлайн

| Банк | Название карты | Остаток по счету | Кэшбэк | Дополнительные преимущества | Как заказать |

|---|---|---|---|---|---|

| |

Opencard | до 7% | 3% | Снятие до 500000 рублей без комиссии. | Оформить |

| |

Black | до 6% | до 30% у партнеров, до 5% у остальных | Снятие в любом банкомате мира без комиссии | Оформить |

|

Польза | до 10% | 10% за развлечения | Снятие в любом банкомате без комиссии — 5 раз в месяц | Оформить |

Возможные проблемы

Если дебетовая карта украдена или вы ее потеряли, следует сразу же заблокировать пластик. Дело в том, что при наличии самого носителя можно легко вывести деньги со счета, даже не зная ПИН-код. Каким образом блокируется карта:

- По телефону горячей линии. Будьте готовы назвать кодовое слово и паспортные данные. Они потребуются для идентификации личности;

- В мобильном приложении или в личном кабинете;

- Через оператора в банке. Обязательно возьмите с собой паспорт.

Случается, что дебетовую карту захватывает банкомат. Если это произошло в отделении банка, подойдите к сотруднику и попросите достать пластик. Для его возврата вам потребуется паспорт.

Если же карточка оказалась внутри банкомата вне офиса банка, позвоните по номеру телефона, указанному на корпусе устройства. Вам подскажут, через сколько дней и по какому адресу подойти за своей картой. Во время инкассации пластик достанут и отправят в банк. Останется только прийти с паспортом и забрать карту.

Если вы отключили на своем дебетовом пластике функцию овердрафта, можно быть спокойным, что вы случайно не уйдете в минус. Однако есть ситуации, когда по карте возникает вынужденный, или технический овердрафт. К примеру, вы сняли деньги за границей с конвертацией или списалась годовая плата, а денег на счете не хватило. При проведении сверки банк принудительно списывает средства. Баланс вашей дебетовой карты отображается со знаком «-».

Когда вы обнаружили, что по карточке возник овердрафт, выясните его происхождение и погасите как можно скорее. Проценты за пользование средствами не начисляются, но до момента погашения долга пользоваться пластиком вы не сможете.

Обычно пользование дебетовой картой не вызывает проблем у банковских клиентов. Гораздо чаще с жалобами обращаются владельцы кредиток, вот с чем действительно нужно внимательно разобраться, прежде чем заказать.

Будем очень рады, если наша статья оказалась вам полезна. Делитесь ею в социальных сетях, а также подписывайтесь на обновления блога, чтобы не пропустить самое интересное!

Что значит дебетовая карта и стоит ли ей пользоваться

Хотите получать реальные бонусы в виде денег? Тогда эта статья для вас. Мы поговорим про дебетовые карты, узнаем что это такое, приведём аргументы за их использование. Рассмотрим обзор лучших дебетовых карт с процентом на остаток и кэшбеком. Дадим советы по пользованию и выбору.

1. Что такое дебетовая карта простыми словами

В основном все дебетовые карты именные. У каждой есть конкретный срок действия, по истечению которого она автоматически блокируется. Как правило, банки делают перевыпуск бесплатно.

Поскольку карта привязана к банковскому счету, то снять больше чем у вас есть нельзя. Однако счёт все равно можно увести в минус. Например, при оплате за смс-уведомления, списание месячного или годового обслуживание, а также при снятие денег с банкоматов других банков.

Для удобства пользования почти всегда подключают SMS-уведомления (SMS-банкинг). Эта услуга подключается добровольно. Её стоимость обычно составляет 60 руб/месяц. Благодаря SMS-уведомлениям можно следить за балансом. Это сильно повышает уровень безопасности средств.

Для снятие денег в банкоматах или оплаты в магазинах требуется вводить PIN-код. Его знает только владелец. Даже сотрудники банка не знают этот номер. Его нельзя сообщать никому.

Держателю дебетовых карт представляется доступ в интернет-кабинет, в котором можно смотреть отчеты, отправлять деньги межбанковским переводом и прочее.

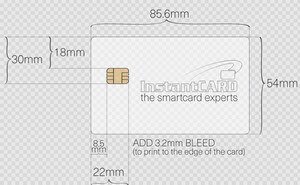

2. Как выглядит дебетовая карта и что за информация на ней есть

Дебетовая карта представляет собой кусок пластика размерами 54×86 мм со скругленным краями. На лицевой стороне содержится следующая информация:

- Уникальный номер карты. У именных он состоит из 16-ти уникальных цифр. У обезличенных из 18-ти. Номер не является тайной информацией и ее можно вписывать при оплате в различных сервисах;

- Имя держателя (написано на латинице);

- Срок окончания действия (месяц и год);

- Тип платежной системы (Visa, Master Card, Мир);

- Значок «PayPass». Это дает возможность бесконтактной оплаты. В большинстве случаев банки выпускают карты с такой возможностью;

На обратной стороне есть защитный код состоящий из трех цифр. У Mastercard — CVC2, у VISA — CVV2. Этот код нельзя никому сообщать, поскольку некоторые онлайн платежи принимают оплату только по данным карты (без sms-подтверждений). Более подробно читайте: что такое CVV и CVC.

3. Что такое начисление процентов на остаток

Есть класс дебетовых карт, которые начисляют проценты на остаток. Это дополнительный приятный бонус держателям. Однако далеко не все банки такие щедрые. Размер процента может периодически изменяться в зависимости от ключевой ставки ЦБ и потребности самого банка в деньгах.

На все средства, которые есть на счете будут начисляться проценты. Фактически дебетовая карта будет являться вкладом, с которого можно всегда снять деньги без потери процентов. В этом плане они очень похожи на облигации.

Например, процент на остаток 10% годовых. Вы пополнили свой счет 1 числа месяца на 100 тыс. рублей, а 27 числа этого месяца сняли все эти 100 тыс. рублей. В этом случае в конце месяца вам начислят 739 рублей. Эта сумма за 27 дней: 100000 × 0,10 × 27/365.

Начисления накапливаются ежедневно. Можно каждый день класть сумму на свою дебетовую карту, потом на следующий день выводить, потом снова класть (через день). В итоге вам начислят проценты лишь за полмесяца 15 дней.

Есть дебетовые карты, которые предлагают очень высокие проценты на остаток. Они равны средним процентам, как у полноценных банковских вкладов.

Все деньги на дебетовых картах застрахованы по программе АСВ (агентство по страхованию вкладов). Поэтому, если у банка отберут лицензию, вы получите всю сумму, но не более 1,4 млн рублей.

4. Что такое кэшбэк по дебетовым картам

Есть разные варианты с начислением кэшбэка по дебетовым картам. Лишь малая часть банков начисляют его.

Идея кэшбэка в следующим: вы оплачиваете покупки дебетовой картой. На потраченную сумму в конце месяца возвращается какой-то процент. Например, у Тинькофф и Польза это 1% на все покупки.

Многие банки начисляют кэшбэк лишь на некоторые категории товаров. Например, авиабилеты, косметика.

Выгода получения кэшбэка очевидна. Фактически Вы ничего не делая возвращаете себе 1% со всех покупок. Если расплачиваться картой без кэшбэка, то никаких выплат не получите.

5. Лучшие дебетовые карты с начислением процентов

У каждого банка представлены различные дебетовые карты. Однако мало, кто предлагает своим клиентам условия с начислениями процентов, кэшбэка и бесплатным обслуживанием, но тем не менее есть пару вариантов. Давайте рассмотрим такие предложения на рынке

5.1. Дебетовая карта Тинькофф

Дебетовая карта Тинькофф — самая лучшая и удобная дебетовая карта, на мой взгляд. Фактически у нее нету минусов. Все условия более чем приемлемые и удобные.

| Проценты на остаток | 6,0% (выплачивается по истечению месяца) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). Есть бонусные категории по 5% кэшбэка |

| Обслуживание | бесплатно, при условии наличия суммы в 50 тыс., иначе 100 руб/мес |

| Снятие | без комиссии в любом банкомате мира при условии единовременного снятия суммы более 3000 рублей |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | Бесплатно |

| Пополнение | через партнеров и перевод с карты на карту без комиссии (до 300 тыс. руб в месяц) |

| Зарплатный проект | можно подключить |

Заказать ее можно через официальный сайт Тинькофф. После оформления заявки Вы сами назначаете время и место ее привоза. Эта услуга бесплатна. У Вас не будет никаких проблем с ее получением. Делают эту карту в течении 1-3 дней.

Более подробно про дебетовую карту Тинькофф Платинум читайте в обзоре.

5.2. Дебетовая карта «Польза» (ХоумКредит Банк)

Дебетовая карта «Польза» от ХоумКредит Банк появилась сравнительно недавно и сразу стала одним из лучших предложений на рынке. Класс карты «Platinum». Рассмотрим в таблице все особенности «Пользы»

| Проценты на остаток | 3% годовых при остатке на счете от 10 000 рублей до 300 000 рублей; 1.5% годовых при остатке на счете более 300 000 рублей, (на сумму, превышающую 300 000 рублей) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). На выбор каждый месяц предлагаются три категории повышенного кэшбэка 5% |

| Обслуживание | бесплатно при условии траты 7 тыс. рублей в месяц, иначе 100 руб/мес |

| Снятие | лимит на снятие 300 000 рублей в любом банкомате. Без комиссии на первые 5 снятий в месяц, далее 100 рублей за снятие в чужих банкоматах. |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | 10 рублей |

| Пополнение | бесплатно |

| Зарплатный проект | Можно подключить |

Дебетовая банковская карта ХоумКредит Банка «Польза» является одним из лучших предложений на рынке. Рекомендуем ее оформить каждому, кто хочет эффективно управлять деньгами. В 2018 г. она заняла первое место среди пользователей.

Одной из отличительных черт является то, что она дает кэшбэк даже при оплате коммунальных платежей, интернета, пополнение мобильного телефона.

6. Основные типы и классификация дебетовых карт

Каждая карта имеет в своем основании платёжную систему. Их не так уж и много:

- Visa International (Самая популярная);

- Mastercard (Вторая по популярности);

- Maestro;

- American Express;

- ПРО100;

- Мир;

Помимо этого у каждой из платежных систем есть свои подвиды значимости карт:

- Electron;

- Classic;

- Platinum;

- Silver;

- Gold;

Дебетовые карты Platinum, Gold является самими «престижными». У них наибольшее число возможностей. Например, по бронированию отелей, оплаты в интернете, использованию за рубежом. Эти карты самые дорогие в обслуживание.

7. Плюсы использования дебетовых карт

1 Удобный способ для обналичивания средств. Вам не надо идти в банк и стоять очередь, чтобы снять немного наличных. Банкоматы работают круглосуточно и располагаются во многих торговых точках.

2 Позволяет не таскать с собой наличные деньги в магазине, считать всю мелочь и прочее. Это крайне удобно.

3 Начисления процентов на остаток. С учетом начисления процентов на остаток и кэшбэка делают дебетовые карты в использование не только удобным, но и выгодным.

Представьте, что вы покупаете тур в Европу стоимостью 120 тыс. рублей. Оплачивая эту покупку дебетовой картой Польза и получаете деньги 3600 рублей (3% от суммы).

4 Оплата онлайн. Многие товары покупаются через интернет. Банковские карты один из главных вариантов оплаты. Поэтому порой это единственный способ оплаты.

8. Защита и безопасность дебетовой карты

Ранее все банковские карты имели защиту в виде «защитной ленты». Но это уже устаревшая технология, которая нигде не применяется.

На данный момент все выпускаемые банковские карты имеют специальный чип, который гораздо реже ломается и имеет более высокую степень защиты.

Снять деньги онлайн с дебетовая карта можно лишь полностью зная ее данные: имя держателя, ее номер, срок действия и защитный код CVC. Если кто-то узнал эти данные, то рекомендуется заблокировать свою карту, иначе есть большая вероятность хищения с нее средств.

При снятие денег с банкомата защита происходит вводом пин-кодом. Его надо тщательно скрывать и никому не показывать. Злоумышленники могут подделать данные карты и обналичить ее, но для этого надо знать пин-код.

Многие знают про эти моменты, но все равно становятся жертвами мошенников. Почти все хищения происходят из-за грубых нарушений правил безопасности.

9. Ответы на часто задаваемые вопросы

9.1. Чем отличается дебетовая карта от кредитной

Кредитная карта отличается от дебетовой прежде всего тем, что ее основное назначение — это возможность быстро взять деньги в кредит. Банк выпустивший карту дает возможность оплаты покупок с лимитом какой-то суммы (обычно это до 100 — 200 тыс. рублей). Дается льготный период в течении которого можно погасить этот долг без выплаты каких-либо процентов.

Льготный период у каждого банка свой. Обычно этот срок от 30 до 60 дней. В случае, если за этот срок кредит не будет погашен, то начисляются штрафы и проценты. Они довольно большие. Поэтому лучше не доводить до этого.

С кредитной карты нет возможности снимать наличные без процентов, в отличии от дебетовой карты. Если вы всё же снимаете их, то сразу списывается комиссия (3-5%).

С виду кредитная и дебетовая карта ничем не отличаются.

9.2. Что лучше – кредитная карта или дебетовая

У дебетовой и кредитной карты разные предназначения, поэтому выбрать что лучше сложно. Если цель хранить деньги на карте и расплачиваться её, то дебетовая удобнее.

Если необходимо что-то купить срочно в кредит, то идеальным вариантом подойдет кредитная карта. Она позволит взять беспроцентный кредит на небольшой срок без лишних походов в банк.

Важно понимать, что снимать деньги с кредитной карты крайне не рекомендуется! За это взимается большие комиссии.

9.3. Что такое овердрафт

Овердрафт позволяет оплачивать покупки на сумму средств, которые превышают остаток по карте. Другими словами вы берёте «кредит», который можно потом погасить.

Услуга «овердрафт» есть далеко не у каждой дебетовой карты. Обычно её можно отключить, чтобы обезопасить себя от ухода в «минус».

Бывают карты, которые позволяют без процентов уходить в минус на какой-то срок (обычно это 30-60 дней). Кредит дается на этот срок без каких-либо переплат. Однако, если в оговоренный срок не погасить задолженность, то автоматически начисляются штрафы (причем приличные). Можно таким образом переплатить 3-10% от исходной суммы долга. Поэтому лучше не шутить с овердрафтом.

9.4. Я потерял дебетовую карту, что делать

Если дебетовая карта была потеряна, то немедленно свяжитесь по горячей линии с банком, который её выпустил и заблокируйте её. Если она окажется в руках «умельцев», то они смогут списать с нее все деньги.

Банк перевыпустит карту, но скорее всего за какую-то плату, поскольку перевыпуск делается по вине пользователя.

Если банкомат «съел» карту и не возвращает, то необходимо связаться с тем банком, кому принадлежит банкомат. Чаще всего, они не возвращаются и их приходится перевыпускать после этого.

Источник https://1000bankov.ru/wiki/debetovaya-karta-chto-eto-i-zachem-ona-nuzhna/

Источник https://aflife.ru/finansy/chto-takoe-debetovaya-karta

Источник https://vsdelke.ru/finansy/debetovye-karty-chto-eto-takoe-i-stoit-li-polzovatsya.html

Источник