Что такое инвестиции? | Куда можно инвестировать деньги?

Что такое инвестиции?

Чтобы сберечь деньги, недостаточно складывать их в конверт или держать на счете в банке. По официальным данным, инфляция в 2021 году составит 6-7%. При этом цены на продукты (вспомним морковь) и стройматериалы поднялись на десятки процентов. Сохранить и приумножить капитал позволяют инвестиции.

Объяснить, что такое инвестиции простыми словами, несложно. Это любое вложение денег, которое принесет доход в будущем. Он может быть в виде роста стоимости (например, картины, антиквариат) или в форме периодических денежных поступлений (арендные платежи, дивиденды, купоны).

Никакие инвестиции нельзя считать полностью безопасными. Как правило, чем выше доходность, тем выше риски. Оправданы ли они, и для чего нужны инвестиции именно вам, — далее в статье.

3 цели инвестирования

- Крупная покупка. За 3-5 лет регулярных вложений можно накопить на покупку жилья, автомобиля или обучение ребенка.

- Пассивный доход. Может быть бонусом к заработной плате или основным финансовым ресурсом.

- Спокойная старость. Инвестиции позволят в зрелом возрасте сохранить привычный уровень жизни и ни от кого не зависеть.

Популярные типы инвестиций

Среди множества вариантов, куда можно инвестировать деньги, самыми распространенными стали следующие виды инвестиций.

- Банковский депозит. Простой и безопасный актив. Инвесторы точно знают, сколько процентов и когда они заработают, их деньги застрахованы. Однако, проценты по депозитам обычно не превышают инфляцию.

- Валюта поможет сохранить деньги в случае девальвации рубля. Минусы: ставки по валютным вкладам очень низкие, а предсказать курсы валют довольно сложно.

- Недвижимость может как вырасти в цене, так и приносить доход от аренды. Однако, недвижимость сложно быстро продать за хорошую цену. К тому же, она требует крупных вложений и при долгосрочной аренде может окупаться больше 10 лет.

- Драгоценные металлы, такие как золото, серебро или платина, сохраняют свою ценность сквозь время и защищают от инфляции. Речь о покупке слитков, монет. Этот вид инвестирования потребует заплатить НДС 20% и позаботиться о хранении и страховании. ОМС же (обезличенные металлические счета) не подпадают под страхование вкладов.

Инвестиции в ценные бумаги (фондовый рынок)

Доступны сейчас практически каждому. Достаточно только завести специальный счет у брокера — компании с лицензией ЦБ. У физических лиц в России есть возможность открыть индивидуальный инвестиционный счет (ИИС) и получать ежегодный налоговый вычет 13% с суммы инвестиций до 400 тыс. рублей (52 000 руб.).

- Облигации. Инвестор дает деньги в долг компании или государству под проценты. Ставка процента зависит от ключевой ставки и от заемщика.

- Фонды. Несколько инвесторов объединяют свои деньги для покупки пакета ценных бумаг. Основной недостаток биржевых фондов (БПИФ, ETF) — ежегодные комиссии, которые могут доходить до 5%.

- Акции позволяют инвестору быть владельцем части компании и получать доход в виде роста цены акций, а также дивидендов, выплачиваемых из прибыли компании. Вложения в акции считаются рискованными: политика, неэффективный менеджмент, экономические циклы и многие другие факторы могут повлиять на бизнес компании.

- Производные инструменты, деривативы — это финансовые инструменты, стоимость которых определяется другим инструментом, например, акцией или индексом. При операциях с деривативами обычно используют заемные средства (кредитное плечо), что делает их высокорисковыми инструментами.

Альтернативные инвестиции

Так называют способы инвестирования, отличные от фондового рынка, валюты, недвижимости и драгоценных металлов.

- Инвестирование в произведения искусства. В период с 2000 по 2018 год картины таких художников как Пабло Пикассо или Клод Моне обгоняли по доходности S&P 500 (индекс из акций крупнейших американских компаний).

- Марочное вино показывает высокую доходность, но требует идеальных условий хранения, которые сложно воспроизвести в домашних условиях.

- Сырьевые товары, то есть нефть, зерно, продукты животноводства, могут использоваться как страховка от рисков или для спекуляций.

- Криптовалюты — это цифровые валюты. Они появляются в результате сложных компьютерных вычислений. Цифровые деньги растут в цене, но пока еще этот рынок очень непредсказуем.

Как сделать первые шаги на фондовом рынке

Новички обычно не знают, с чего начать инвестирование. Порядок действий должен быть таким:

1. Погасите кредиты под высокие проценты.

2. Создайте подушку безопасности. Это сбережения в размере расходов на жизнь за 3-9 месяцев на случай чрезвычайной ситуации.

3. Установите цель — зачем нужны инвестиции. Накопить на первоначальный взнос по ипотеке и обеспечить себе пассивный доход к старости — разные цели, срок инвестирования для которых сильно отличается. Конкретика и реалистичность сделают цель достижимой.

4. Составьте инвестиционный план: когда, на какую сумму и какие бумаги вы планируете покупать. Здесь важны несколько факторов:

- Возраст. Чем старше инвестор, тем безопаснее должны быть его инвестиции. Во что вкладывать, подскажет «Правило 120»: нужно вычесть свой возраст из 120. Полученное число — это процент от капитала, который следует инвестировать в акции. Остальное идет в облигации.

- Терпимость к риску. Способы инвестиций зависят от риск-профилей инвесторов: консервативного, рационального и агрессивного.

- Доход. Ограничений по сумме практически нет: можно начать с 1000 рублей.

5. Можно выбирать брокера, открывать счет и совершать сделки. Лучший выбор для первых сделок — это «голубые фишки» — акции крупных компаний, с которыми происходит большой объём сделок на рынке.

Заключение

Инвестиции — это способ достигать своих финансовых целей, вкладывая деньги в прибыльные активы. Фондовый рынок позволяет вложиться в ценные бумаги даже с небольшой суммой и не требует узкопрофильных знаний.

Что дают инвестиции? Возможность накопить внушительный капитал с помощью скромных, но регулярных вложений.

Начать лучше с обеспечения финансовой стабильности, формулирования целей и плана. Дисциплина, терпение и холодный расчет помогут избежать эмоциональных ловушек, жертвами которых часто становятся начинающие инвесторы.

Если у вас остались вопросы или вы хотели бы начать инвестировать, эксперты компании «УНИВЕР» будут рады вам помочь.

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

Москва Пресненская набережная, д. 8, стр. 1, 4 этаж МФК «Город Столиц», Башня «Москва»,

Северный блок

Настоящим ООО «УНИВЕР Капитал» уведомляет о том, что ООО «УНИВЕР Капитал» осуществляет свою деятельность на рынке ценных бумаг на условиях совмещения различных видов деятельности в соответствии со следующими лицензиями профессионального участника рынка ценных бумаг:

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-12601-100000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 045-12604-010000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 045-12895-100000 от 02 февраля 2010 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

ООО «УНИВЕР Сбережения» осуществляет свою деятельность на рынке ценных бумаг на основании Лицензии профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13792-001000 от 29 августа 2013 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Информация, предоставленная на настоящем сайте носит ознакомительный характер и не должна рассматриваться как предложение купить или продать иностранную валюту, ценные бумаги и/или иные финансовые инструменты. ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» не гарантируют доходов и не дают каких-либо заверений в отношении доходов инвестора от инвестирования в финансовые инструменты, которые инвестор приобретает и/или продает, полагаясь на информацию, полученную ООО «УНИВЕР Капитал» или ООО «УНИВЕР Сбережения».

ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» не несут ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые на настоящем сайте, а также не гарантируют возврат, эффективность и доходность инвестиций.

Информация, предоставленная на настоящем сайте, не является индивидуальной инвестиционной рекомендацией. ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» уведомляют клиента о существовании риска возникновения конфликта интересов, в том числе вследствие осуществления ООО «УНИВЕР Капитал»/ООО «УНИВЕР Сбережения» профессиональной деятельности на рынке ценных бумаг на условиях совмещения различных видов профессиональной деятельности. ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» соблюдает принцип приоритета интересов клиента перед собственными интересами/ интересами их работников.

Что такое вложения в инвестиции

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

- Заключить срочный договор

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

- Положить средства до востребования

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

- Хранить деньги с капитализацией

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Поиск инвестора онлайн стал намного проще. Узнай как

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

- Хранить в валюте

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

- Торговая недвижимость (Street Retail)

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

- Офисы

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

- За счет дивидендов

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

- За счет постоянной торговли акциями (трейдинг)

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

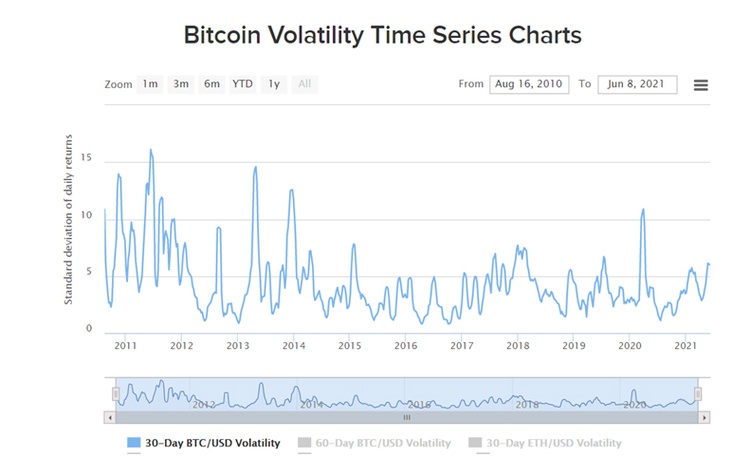

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

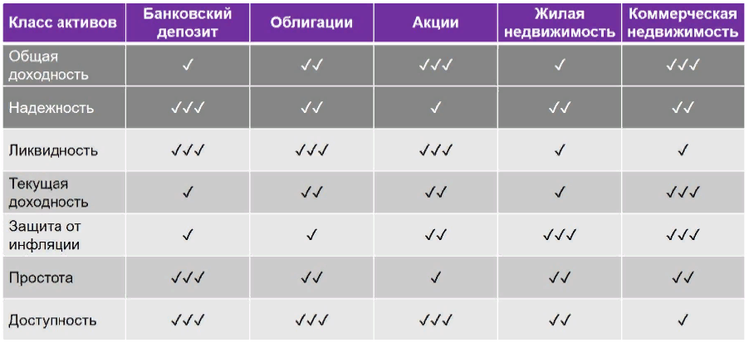

Куда стоит вложиться в 2021 году

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Инвестиционные вклад — что это и какие риски есть?

Наряду с классическими депозитами банки часто предлагают россиянам инвестиционные вклады. Прежде, чем согласиться оформить «более доходный вариант», стоит разобраться, что это такое и чем он отличается от привычного депозита.

Инвестиционный вклад не является аналогом депозита

Первое, что нужно запомнить, — инвестиционный вклад не является аналогом депозита. В отличие от привычного вклада, он включает в себя инвестиционную часть и банковский вклад. Открыть такой продукт можно при одновременном приобретении в кредитной организации определенного инвестиционного инструмента:

- Брокерский или индивидуальный инвестиционный счет. В первом случае деньгами клиента распоряжается управляющий, который вкладывает их в фонды недвижимости, драгоценные металлы, акции, облигации и другие инструменты. Услуга предоставляется за вознаграждение. Чаще всего это определенный процент от суммы вложения. В случае с ИИС человек распоряжается деньгами самостоятельно. У каждого типа счета есть и другие отличия, в частности, ограничения и возможности. Доходность доверительного управления не гарантирована. Человек может как получить доход, так и потерять вложения.

- Паевой инвестиционный фонд. Управляющая компания по заранее объявленным правилам вкладывает деньги пайщиков в финансовые инструменты (акции, облигации, валюта, недвижимость и т. д.). Ежемесячно она забирает из каждого фонда часть денег в качестве вознаграждения. Доход клиента в этом случае напрямую связан с успешностью управления и ростом стоимости активов, в которые вложены его средства. Это один из наиболее низкорисковых инструментов, который подойдет начинающим инвесторам. Приобретенный в ПИФе пай можно продать или заложить. В идеале его стоимость должна увеличиваться каждый день.

- Полисы НСЖ и ИСЖ. При оформлении полиса накопительного страхования жизни клиент заключает договор со страховой компанией (партнером банка) и ежемесячно делает страховые взносы. Часть последних инвестируется, вторая – идет на страхования. Если за время действия договора клиент попал в покрываемую полисом ситуацию, ему будет выплачена сумма страхового покрытия. Если нет – страховая вернет ему накопительную часть и принесенный от инвестирования доход (если он есть). Инвестиционное страхование жизни работает по аналогичному принципу с разницей в том, что здесь не предусмотрены ежемесячные платежи. Всю сумму на счет страховой компании нужно внести сразу.

Если у банка нет лицензии управляющей компании или брокера, он может выступать только в роли посредника, который получает процент за привлеченных клиентов. А договор оформления инвестиционного продукта заключается со страховщиком, управляющей компанией либо брокером.

Преимущества и риски инвестиционных вкладов — в чем же подвох?

1. У привычного банковского депозита лишь один недостаток – низкая доходность. Но при этом клиент заранее знает, под какой процент он размещает деньги и какую сумму получит в итоге. Также выплаты средств гарантированы банком и застрахованы государством.

2. В случае с инвестиционными вкладами все иначе. По ним можно получить более высокий доход, но он не гарантирован. Деньги, которые направляются в инвестиционную часть, не страхуются государством. Возвращение данной суммы возможно лишь в отдельных случаях, к примеру, банкротстве управляющей компании или брокера, когда у клиента сохраняются его ценные бумаги.

3. Если время размещения классического депозита обычно находится в пределах 3-12 месяцев, то инвестиционные продукты оформляются на срок 3-5 лет. В случае досрочного расторжения договора клиент может потерять не только доход, но и большую часть инвестиционной суммы. Также компания может установить штрафы или предусмотреть уменьшение процентной ставки. В этом плане классические депозиты удобнее, так как максимум, чем рискует человек при досрочном расторжении договора – потерей процентов.

Исключение составляют паи ПИФов. Их можно продать в любое время и без больших потерь. Но стоимость будет рассчитываться со скидкой, размер которой не может превышать 3% от общей цены и зависит от условий агента и периода владения паями.

Какие еще есть особенности и ограничения?

В зависимости от выбранного для инвестирования инструмента, существуют определенные ограничения по суммам. К примеру, при оформлении продукта «вклад + страховка» (НСЖ) банк может потребовать сделать взнос, размер которого начинается от 30 тысяч рублей.

В большинстве случаев вкладывать нужно столько же, сколько денег было размещено в депозитной части вклада. Хотя иногда кредитные организации дают клиенту возможность самостоятельно распределить средства.

Если было решено оформить ИИС, размер начального минимума устанавливается управляющим или брокером. Государство ограничивает лишь максимальную сумму, которая не должна превышать 1 млн рублей в год. Максимальную выгоду по налоговым льготам можно получить при пополнении счета на сумму 400 тысяч рублей в год в течение трех лет. Возврат из бюджета в таком случае составит до 52 тысяч рублей в год (если был выбран индивидуальный инвестиционный счет первого типа).

Начальная сумма вложений в фонд при работе с ПИФами может быть минимальной – иногда достаточно даже 1000 рублей. К этой сумме также нужно добавить комиссию управляющей компании, максимальны размер которой может достигать 1,5%.

Сколько можно заработать и потерять по инвестиционному вкладу

Максимальная сумма, которую может потерять клиент, равна сумме инвестиционной части комбинированного вклада.

Определить точный размер дохода невозможно. К примеру, в случае с ПИФом он будет зависеть от роста цены пая. Чтобы понять, насколько выгодным окажется вложение, можно проследить за изменениями цены пая на сайте управляющей компании. Такая информация для открытых фондов обновляется ежедневно, для интервальных – несколько раз в год, для закрытых – не реже 1 раза в месяц.

Как открыть инвестиционный вклад и другие варианты инвестиций

Процесс открытия инвестиционного вклада мало отличается от открытия классического депозита. Достаточно просто изучить предложения разных банков, выбрать подходящий вариант и написать заявление.

Внимательно изучите условия договора перед его подписанием, при возникновении вопросов задайте их менеджеру или обратитесь к экспертам в данной области.

После подписания договора остается только внести деньги в обе части инвестиционного вклада.

Если вы не хотите рисковать, то оптимальным вариантом всегда остается классический банковский вклад. Действующие ставки по депозитам в разных банках можно посмотреть здесь.

Еще один вариант — открыть накопительный счет. Он похож на вклад, но имеет ряд преимуществ:

- в любой момент можно воспользоваться средствами на счете;

- как правило процентная ставка по счету выше чем по депозитам.

Если вам интересны инвестиции, можно самостоятельно открыть брокерский счет, и начать с низкорисковых инструментов, как облигации федерального займа (ОФЗ) и ETF (БПИФ).

Источник https://univer.ru/blog/chto-takoe-investitsii/

Источник https://rb.ru/opinion/7-passive-income/

Источник https://1000bankov.ru/wiki/investicionnye-vklad—chto-eto-i-kakie-riski-est/

Источник