Что такое срочный рынок и стоит ли на нём торговать начинающему инвестору — Лайфхакер

Что такое срочный рынок и стоит ли на нём торговать начинающему инвестору

Срочный рынок — это сегмент биржи, на котором заключаются контракты с определённым сроком. Речь идёт главным образом о фьючерсах и опционах. И чтобы разобраться со срочным рынком, надо понять, что это такое.

Фьючерсы

Если вкратце, то фьючерс — это отсроченный договор купли‑продажи. Стороны заключают контракт, по которому в определённый срок одна из них должна приобрести товар по заранее оговорённой цене, а вторая — продать.

Если к установленному часу цена на товар вырастет, то выиграет покупатель, если опустится — продавец. То есть выгода подобных контрактов завязана на умении прогнозировать, как изменится стоимость, и на счастливом стечении обстоятельств.

Если речь идёт о ценных бумагах, в большинстве случаев по истечении срока контракта никто никому ничего не продаёт. Стороны фиксируют цены на товар в указанную в договоре дату, и «проигравший» расплачивается с «выигравшим».

Опционы

Опционы по своей сути похожи на фьючерсы. Это тоже контракты на отложенную куплю‑продажу, но есть одно важное отличие.

Фьючерсный контракт обязывает участников в назначенный день совершить сделку, это суровая неизбежность. А покупатель опциона получает право, а не обязанность в оговорённый срок купить или продать (зависит от контракта) актив, который лежит в основе опциона. Это может быть акция или, скажем, драгоценный металл.

Важно, что человек может купить опцион и по условиям сделки впоследствии выступить как продавцом, так и покупателем актива.

Например, покупатель берёт опцион на акцию и отдаёт за него продавцу 100 рублей. По условиям договора через три месяца покупатель может приобрести у продавца акцию за 1 000 рублей — если захочет.

Если спустя три месяца акция подорожает и будет стоить хотя бы 1 200 рублей, покупателю выгодно её купить. Его суммарные затраты окажутся на 100 рублей меньше, чем новая стоимость ценной бумаги: 1 000 рублей за акцию и 100 рублей за опцион. А вот продавец в таком случае 100 рублей потеряет.

Если акция подешевеет, то покупатель вправе отказаться от сделки и потерять 100 рублей, оплаченные за актив. Тогда продавец зарабатывает 100 рублей.

Зачем торговать на срочном рынке

Фьючерсы и опционы не имеют никакого отношения к консервативному инвестированию. Это спекуляции, на которые решаются в надежде, что прогнозы подтвердятся, а удача будет на стороне торговца.

Если ожидания оправдаются, можно много заработать. Но и шансы потерять огромные суммы на срочном рынке также велики.

Кроме того, профессионалы хеджируют портфель ценных бумаг, то есть защищают его от риска. Это можно сделать, например, если продать фьючерсные контракты на ценные бумаги, которые вызывают опасения. Если стоимость вырастет, торговец заработает на самих бумагах, если они подешевеют — на фьючерсах.

Стоит ли выходить на срочный рынок

Специалисты единодушны в том, что это занятие не для новичков.

Срочный рынок не подходит для долгосрочных и начинающих инвесторов, которые делают первые шаги по сбережению своего капитала. Вход на срочный рынок низкий: денег должно хватить только на сумму гарантии. И это привлекает новичков, которые в конечном итоге и служат «пушечным мясом» для крупных рыб. В итоге неопытные торговцы теряют свои сбережения, а многие ещё и остаются должниками брокера. Так что начать лучше с традиционных рынков: валютного и фондового.

Чтобы работать на срочном рынке, надо учитывать огромное количество нюансов, считает директор E.M.FINANCE Евгений Марченко. Эта секция не очень подходит инвесторам. Она скорее для трейдеров, которые готовы посвящать значительную часть своего времени чтению графиков, анализу новостного фона и других аспектов.

Малоопытному инвестору делать на срочном рынке совершенно нечего. Для того чтобы пользоваться сложными и производными инструментами, надо не просто владеть навыками риск‑менеджмента, но и заниматься собственной аналитикой, не ориентируясь на противоречивые советы окружающих.

Как торговать на срочном рынке

Если вы чувствуете, что созрели, и понимаете, как работают инструменты, то можно попробовать выйти на срочный рынок и набраться опыта. Главное — не рвать с места в карьер и действовать с осторожностью. А ещё выделить сумму, которую не жалко потерять, и быть к этому готовым.

Если начинающий инвестор хочет изучить производные финансовые инструменты, которые торгуются на срочном рынке, то он должен быть готов к негативному опыту потери определённой суммы. Без этого понять, как работает срочный рынок, невозможно.

В России срочный рынок есть на Московской и Санкт‑Петербургской биржах. Чтобы торговать на нём, потребуется брокерский или индивидуальный инвестиционный счёт.

Частным инвесторам для спекуляций большее подходят фьючерсы, чем опционы. На небольшую сумму можно получить права на значительный по размеру актив. Например, за 100 долларов контролировать движение унции золота, которая сейчас торгуется в районе 2 000 долларов. Но если котировка упадёт, то есть риск потерять вложенное и даже влезть в долги.

В общем, выходить на срочный рынок нужно подготовленным. Сначала изучите, что это такое, и опробуйте свои силы в традиционном сегменте торговли ценными бумагами, а не производными инструментами в виде фьючерсов и опционов.

Спекуляции — это полноценная работа, вот только деньги за неё могут не только заплатить, но и забрать.

О работе на фондовом рынке. Или как не потерять свои деньги

Привет.

Хочу поделиться своим небольшим опытом торговли на фондовом рынке и скромными советами начинающим, так как инвестирование набирает всё бОльшие обороты в РФ.

Данный пост несёт исключительно ознакомительный характер, не является призывом к инвестированию или инвестиционной рекомендацией.

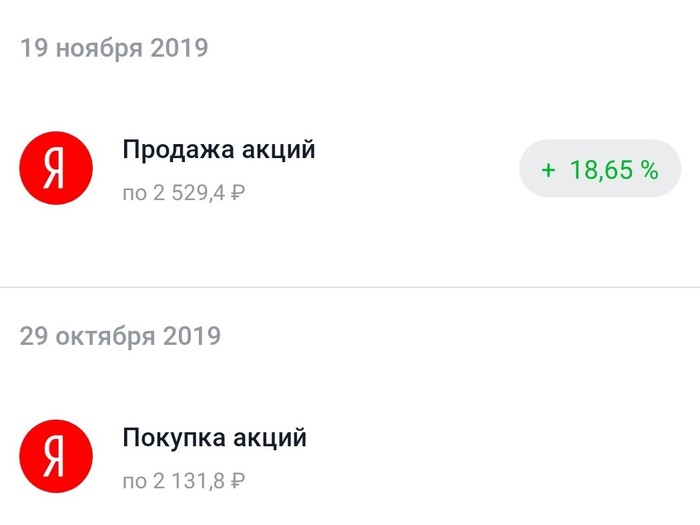

Я начал торговать в конце октября 2019, и причиной этому послужили новости о поправках в законопроект о значимых информационных ресурсах, ограничивающий долю владения иностранными компаниями и физлицами в подобных ресурсах до 20%.

11 октября этот законопроект обрушил акции Яндекса, но уже 18 октября кабмин предложил ограничить долю иностранных компаний до 50% минус одна бумага, вместо предложенных ранее 20%.

Акции российского IT гиганта начали моментально восстанавливаться на открытии торгов 21 октября, прибавив сразу 7%. Восстановление продолжалось всю неделю.

Наблюдая за картиной я решил не быть в стороне, и приобрёл немного акций Яндекса по 2131.8 руб., по моему мнению быстрое V-образное восстановление было очевидно.

19 ноября я продал все акции по 2529,4 рубля, заработав таким образом 18.65% с первой своей сделки на фондовом рынке.

И понеслась. Я начал покупать акции российских компаний — ПИК, Qiwi, TCS, Газпром. По всем закрывал сделки с хорошим процентом прибыли. Конечно, рынок был растущий, заработать было довольно просто, чем я и пользовался. Меня даже захватила некая одержимость пополнять брокерский счёт при каждой возможности. Таким образом за 3 месяца мой депозит был уже более 1 млн. рублей.

Я стал покупать акции и зарубежных компаний, в том числе китайских, акции которых по каким-то причинам, очень сильно упали в цене, хотя по всем показателям у компаний всё было отлично. Акции продолжали падать, тогда то я и узнал о коронавирусе. В этот момент моя эйфорическая пелена начала развеиваться. Однако я усреднил позиции и на отскоке продал с небольшой прибылью.

Тогда казалось, что вирус не выйдет за границы Китая, я продолжал покупать акции следуя своей стратегии, читая инвестидеи известных инвестдомов.

И в один прекрасный момент, новости о первых заболевших в других странах появились в ленте. Начался мощный разворот рынка.

Мой портфель просел на

20% на пике, довольно печальное зрелище, и благо было достаточно свободного кэша, и довольно быстро я перераспределил средства, усреднил позиции и восстановил депозит. Безусловно, если бы я правильно распоряжался капиталом, уверен, что сейчас я бы уже приумножил капитал в 2 раза, так как рынок серьезно отскочил от дна (возможно лишь первого и нас ждёт еще падение).

Теперь очень осторожно покупаю акции, по 3-7% на одну бумагу.

Манименеджмент очень важен, нельзя покупать акции даже самой непотопляемой, растущей всю историю компании на большой процент депозита. Ведь может случиться кризис, и восстановления придётся ждать очень долго, если не будет возможности усреднить позиции.

Мои главные правила:

1. Входить в сделку 3-7% от депозита, чтобы была возможность спокойно усреднять;

2. Диверсификация портфеля по не смежным отраслям;

3. Терпение и еще раз терпение, не нужно спешить со входом в сделку, всё тщательно анализируйте;

4. Никаких сделок в шорт;

5. Не слушайте массу, например, у одного известного брокера, есть своя соцсеть для инвесторов «Пульс», и там множество людей выражают своё мнение, очень часто оно ошибочное;

6. Не смотрите на индикаторы и рекомендации в открытых информационных порталах, там всегда, если падает, пишут продавать или активно продавать, даже если уже достигнут пик перепроданности. Тоже самое и наоборот, с покупками. Очень часто новички смотрят на это и совершают ошибки.

7. Не пользуйтесь кредитным плечом;

8. Меньше спекулируйте, больше инвестируйте.

Мои последние сделки в среднесрочном портфеле:

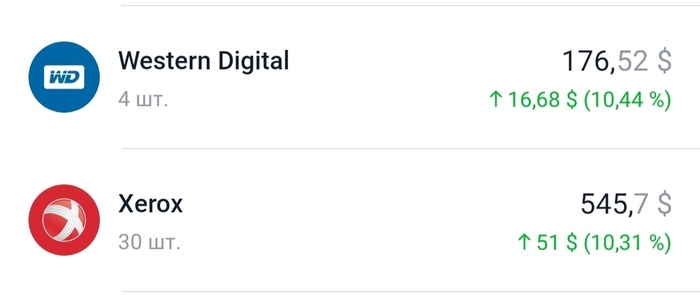

Покупка акций Xerox $XRX (+8,43% с 4 мая) и Western Digital $WDC (+10,74% с 1 мая), $SPR (+0.18%) и $BA (-1.4%).

Все позиции открыты на момент написания поста, есть большой потенциал роста, но риск по бумагам из авиационного сектора очень высокий. Однако закуплены они небольшими долями, как я и говорю, 3-7%, и даже при падении акций на 50% я смогу усреднить и закрыть позиции на коррекции или отскоке.

В общем, инвестиции это интересно. Этим постом я хотел бы предостеречь вас от инвестирования «на всю котлету», и, если хотите начать, подходите к этому вопросу крайне серьезно.

«никаких плечей» еще можно добавить + только долгосрок

Какой ник в тиньке? Профиль открыт?

Привет автору,тоже недавно вложился в акции и делаю вывод что именно сейчас наши отечественные акции вообще живут своей жизнью и данное время совсем неудачное для нвистиций,хотя со всех утюгов кричат что инвестируйте ребята,а мы будем вас раздевать резко опускаю и так же резко подымая цены на бирже:)) правильное сравнение с МММ,кто успел тот заработал

Пару часов назад ты выкладывал этот же пост, ссылаясь на очень крутой телеграм канал с сигналами. Сейчас ты уже говоришь, что это твой канал. Красава

Брехня. А правда в том что ты забашлял пикабу за рекламу.

Спутник V готовится к IPO

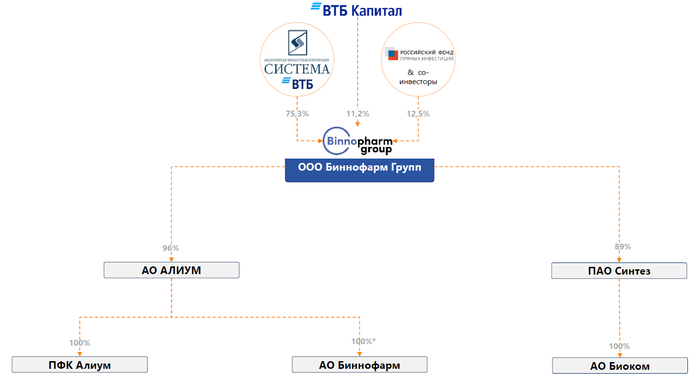

«Биннофарм Групп» — фармацевтическая дочка “АФК-Системы”. Широкой общественности известна как первый производитель вакцины Спутник V.

19 ноября компания разместила дебютный выпуск облигаций на Мосбирже.

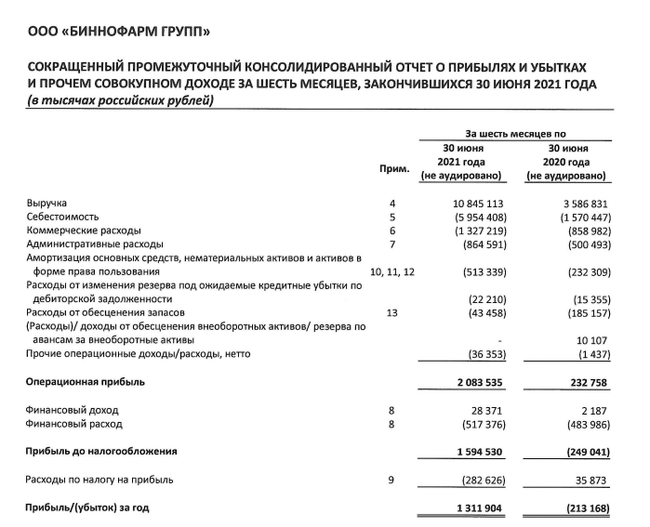

При этом Биннофарм не то чтобы остро нуждается в кэше — чистый долг по последней отчётности 8,5 млрд, при этом денег на балансе 2 млрд + 5,1 млрд. невыбранных кредитных линий.

Да и выпуск довольно скромный по сумме (3 млрд рублей) и короткий (2 года).

Вероятно, через выпуск бондов компания создаёт свою публичную историю, готовясь к IPO.

Проанализировал будущую ракету русской фармы.

Чем занимается

Биннофарм объединяет пять производственных площадок в разных регионах России, которые выпускают лекарства, медицинские изделия и ветеринарные препараты.

— 200 фармакологических групп

— 100+ препаратов включены в перечень жизненно важных лекарств

Как устроена

— Основной акционер: АФК Система

— Совладельцы: ВТБ и РФПИ

— Производство: 5 заводов. Три в Подмосковье, а также в Кургане и Ставрополе

— Разработка: 7 R&D центров, 30-40 новых препаратов в год

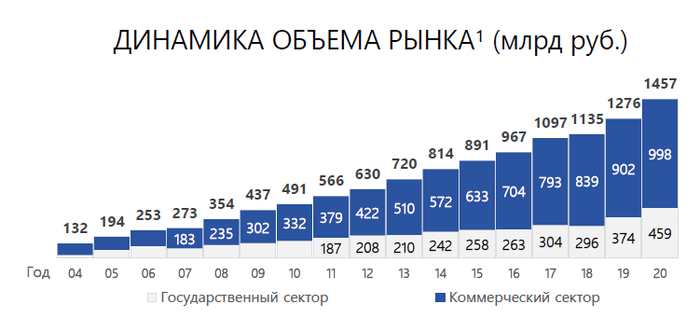

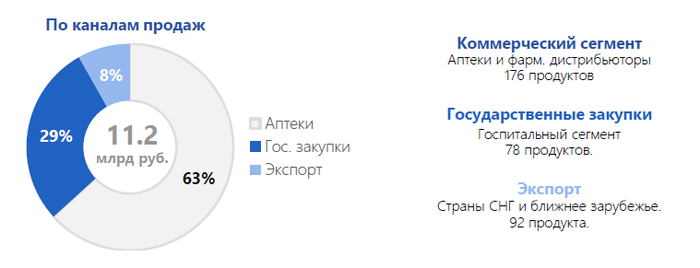

Фарма динамично развивается в России. Объём рынка в 2020 году приблизился к 2 триллионам рублей, и по итогам 2021, очевидно, его превзойдёт. Средний темп прироста за последние 3 года + 10%, причём очевидна тенденция к ускорению. Спрос на 62% коммерческий, на 38% — государственный.

Лидируют на рынке международные производители, но явного монополиста нет.

Доля Биннофарм чуть выше 1%

Сбыт Биннофарм достаточно диверсифицированный, в целом повторяет общую структуру рынка:

63% — аптечные сети

29% — гос. закупки

Формирование Группы завершено только в 2021 году, поэтому сопоставлять отчётности за более ранние периоды большого смысла нет.

— Выручка растёт очень бодро

— Маржинальность бизнеса год от года увеличивается

— Административные, коммерческие и прочие расходы растут существенно, но всё же скромнее, чем выручка.

Оценка и перспективы

В 2021 году Система продала 11,2% Биннофарма ВТБ-Капиталу за 7 миллиардов рублей при оценке всей компании в 62,5 млрд рублей.

Таким образом, Биннофарм был оценён примерно в 11 EBITDA.

Что с конкурентами?

На Российском рынке публичный производитель лекарств — Фармсинтез, но он вечно убыточный и слишком окологосударственный, поэтому сравнивать не корректно.

Придётся обращаться за помощью к мировой фарме:

Pfizer стоит 10,3 EV/EBITDA

Bayer инвесторы оценивают в 6,9 EBITDA

Eli Lilly — 29 EBITDA

Johnson & Johnson — 13,37

Как видим, всё в контексте мировых аналогов. Да, Takeda, Sanofi и Bayer оцениваются чуть дешевле, но это мастодонты, от которых никто не ждёт сильного роста масштабов бизнеса.

Стратегия и развитие

— Биннофарм прямо заявляет, что готов к M&A в ближайшее время, если увидит подходящую цель

— Компания до конца 2022 года планирует вложить 2,5 миллиарда рублей в создание R&D центра, который позволит увеличить количество новых препаратов до 100 в год. Там будут созданы опытно-производственный участок и лаборатория контроля качества, лицензированные в соответствии с требованиями европейского и американского регуляторов, что даст возможность разрабатывать продукты, предназначенные для вывода не только на российский, но и на зарубежные рынки.

Сомневаюсь, конечно, что европейцы и американцы с распростёртыми объятиями будут ждать русского конкурента, но за Центральную/Восточную Европу побороться можно…

Что в итоге?

АФК-Система вырастила очередной достойный бизнес, который в среднесрочной (а может и в краткосрочной?) перспективе будет готов к IPO.

Естественно, перспективы будут во многом зависеть от успехов исследований и разработок, но и с текущим портфелем продуктов Биннофарм представляет сильную компанию, которую можно было бы добавить в свой портфель розничному инвестору. Вопрос, как и всегда — в цене!

Ответ на пост «Роснано: "У нас очень много денег!"»

Москва. 22 ноября. INTERFAX.RU — Вопросы платежеспособности госкомпании «Роснано» следует адресовать правительству, а не Кремлю, заявил пресс-секретарь президента Дмитрий Песков.

«Этим вопросом занимается правительство, и здесь, наверное, я вам рекомендую туда обращаться, не к нам», — сказал Песков в понедельник журналистам, отвечая на вопрос, означает ли начало переговоров о реструктуризации долга «Роснано» то, что государство больше не будет «по умолчанию» оказывать помощь госструктурам, столкнувшимся с финансовыми трудностями.

Правительство и Минфин пока не комментировали ситуацию с долгом «Роснано».

Московская биржа в пятницу вечером сообщила о приостановке торгов облигациями «Роснано» с 17:08 19 ноября. Вслед за этим сама компания объявила, что провела встречу с кредиторами и крупными держателями облигаций, где обсуждались «возможные сценарии реструктуризации в интересах кредиторов». «Было констатировано, что накопленный непропорциональный долг и текущая финансовая модель общества требуют корректировок. В настоящее время есть возможность выработать компромиссные варианты развития ситуации, которые позволят избежать наиболее негативных сценариев», — заявила компания.

«Роснано» пообещало «продолжить процесс открытого и конструктивного диалога с кредиторами и иными заинтересованными лицами», доведя до них «информацию о дальнейших мерах по мере появления юридической возможности предлагать конкретные коммерческие параметры по изменению обязательств».

В понедельник утром биржа возобновила торги облигациями «Роснано», приостановленные, согласно заявлению площадки, по предписанию ЦБ РФ (сам Банк России пока не комментировал ситуацию и не объяснял, почему выдал такое предписание).

Участники рынка, опрошенные «Интерфаксом», называют ситуацию с возможной реструктуризацией долга «Роснано» плохим прецедентом, который может негативно повлиять на весь сегмент квазисуверенного долга.

Роснано: "У нас очень много денег!"

Когда внуки спросят меня: «Дедушка, какую самую большую глупость ты совершил в своей жизни?», я отвечу: «Я дал в долг Чубайсу» 🌝

Что произошло на выходных

В пятницу в 17:00 Мосбиржа приостановила торги всеми 9 выпусками облигаций Роснано, находящимися в обращении сейчас. Часом позже на официальном сайте Роснано вышел пресс-релиз, в котором было написано, что компания ведёт переговоры с ключевыми кредиторами о возможностях реструктуризации долга. Мол, заняли много, обслуживать долг сложно, давайте что-то придумаем, мало ли. Ни в пятницу, ни в субботу ни одно СМИ ситуацию не освещало, я узнал об этом вечером в субботу, а уже в воскресенье появились статьи в СМИ и посты в блогах.

У меня есть 55 облигаций Роснано выпуска БО-002Р-01. Примечательно то, что облигация должна погашаться через 9 дней — 1 декабря 2021 года. Облигация выпущена 05.06.2019, а купил я их себе на ИИС 25.06.2019. В 2019 году я предполагал, что мне будет комфортно с распределением 70% в акциях и 30% в облигациях и денежных эквивалентах, так что облигаций на тот момент у меня было много разных, в том числе и этот выпуск. Писал об этом неоднократно в своих постах здесь (см. старые годовые отчеты). Но впоследствии я понял, что могу набирать себе больше риска, перейдя к 90/10. Да и в оставшихся 10% я больший приоритет отдавал именно деньгам (долларам) и денежным эквивалентам и меньший — корпоративным облигациям. Так что к началу 2021 года у меня остался только один выпуск облигаций — РОСНАНО БО-002Р-01. Я думал, зачем мне это продавать, погасится в декабре 2021 года само собой, какие тут могут быть риски, ведь это же госкомпания! Но, как оказалось, риски есть.

Что происходит сейчас

Сегодня в 10:00 торги облигацией возобновлены. Мои облигации торгуются примерно по 85-87% от номинала, в моменте доходило до 70% от номинала. Всё это выглядит как неадекватная паника, разогреваемая всёпропальщиками.

Что я буду делать

Я точно не планирую продавать свои 55 облигаций сейчас, за 9 дней до погашения на фоне того, что фактов нет, а слухов — множество. И терять при этом часть денег. Любые действия на фондовом рынке несут в себе риски, в том числе и покупка «надёжных» облигаций (рейтинг облигаций ruAA от Эксперт РА — это на один ниже максимального, а также BBB от Fitch — максимально возможный для российской компании). Я этот риск принимал, покупая корпоративные облигации в портфель. Я осознаю, что есть небольшая вероятность реструктуризации долга и выдачи какого-нибудь 💩 вместо погашения. Это может обернуться потерей вплоть до 55000₽, что составляет примерно 0,35% от моего мини-пенсионного фонда. Сумма внушительная, и конечно же её будет жалко. Но плохой опыт — это тоже опыт.

Я буду держать вас в курсе, что произойдет с моими облигациями Роснано.

Облигации мои, тег моё. Текст взят из моего блога о накоплении на раннюю пенсию в суровых российских реалиях

Сорванные башни МТС

МТС решил выделить башенную инфраструктуру в самостоятельный бизнес, который компания собирается продать. Руководство говорит об оценке в 90-100 миллиардов рублей.

Уверен, что сумма сделки будет примерно на 25% выше.

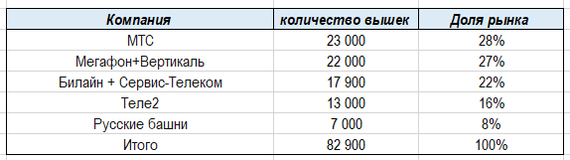

Состояние рынка на текущий момент: примерное количество вышек и доля каждого игрока.

Добавлю, что есть ещё десяток мелких компаний, но у самой заметной из них — Таттелеком — менее 500 вышек, поэтому ими можно пренебречь для целей исследования.

Как выглядит башенный бизнес в России на данный момент?

Рынок прямо сейчас переживает тектонические изменения и на глазах меняет ландшафт.

Исторически, у каждого из “большой четвёрки” операторов была своя мощная инфраструктура из нескольких тысяч вышек. Также на рынке есть три крупных независимых игрока, для которых башни — основной бизнес.

О своём желании продать башни давно заявляли и в Мегафоне, и в Теле2, и в Вымпелкоме.

Но M&A долгие годы не происходили, хотя переговоры между участниками рынка шли с 2015 года.

В 2021 всё изменилось:

— Мегафон продаёт свою ПБК компании Kismet Capital (Вертикаль),

— VEON расстаётся с НБК — актив покупает Сервис-Телеком

Новый расклад сил:

Замечу, что Tele2 вёл переговоры с Русскими Башнями ещё в 2015-2016 годах, но слияния так и не произошло, после чего оператор решил развивать инфраструктуру самостоятельно.

И вот на этом фоне МТС, молчавший до последнего, теперь хочет продать свои башенные активы. Борются за них, Сервис-Телеком и Вертикаль. Вероятно, принципиальные договорённости уже достигнуты с первым претендентом.

Считаем деньги

Цены сделок по продаже ПБК и НБК известны, диапазон цены за башни МТС также озвучен менеджментом продавца.

* для МТС цена башни посчитана по верхней границе оценки — 100 млрд рублей.

Понятно, что сами “башни” — антенно-мачтовые сооружения различны по своим характеристикам, но на таких масштабах можно считать их качество у каждой компании +/- одинаковым.

При озвученной оценке в 100 млрд рублей, цена 1 башни МТС:

— ниже на 5% чем у НБК,

— отставание в цене от ПБК 27%.

— от “среднерыночной оценки” по этим двум сделкам МТС дешевле на 16%

Одно это говорит нам, что реальную сумму продажи можно двигать в район 115-120 миллиардов рублей. Но есть более важное обстоятельство.

Tenancy ratio решает всё

Основной показатель башенного бизнеса — Tenancy ratio (TR). Экономическая эффективность достигается за счет предоставления объекта одновременно нескольким операторам связи.

У кэптивных компаний внутри телекомов TR сейчас в районе 1,1, у независимых операторов около 1,9.

Тот, кто купит башни у МТС, Сервис-Телеком или Вертикаль, станет игроком с долей рынка 50+% и резко повысит эффективность своего бизнеса.

Это прекрасно понимают в МТСе, и именно поэтому после долгих лет молчания компания решилась на продажу. Рыночной конъюнктуры лучше — не придумать. И очевидно, что данное обстоятельство придаёт активу дополнительную ценность.

Борьба идёт не только за башни, как таковые, но и за возможность получить уникальное конкурентное преимущество и в дальнейшем попытаться консолидировать весь рынок.

А это стоит дорого.

Подпишись на telegram https://t.me/revenandrevenue

Там посты выходят раньше

Как выживают воспитатели в регионах?

Пообщался с молодой девушкой намедни. 25 лет. С моего района. Работает воспитательницой в детском садике. Чтобы работать, получала высшее педагогическое образование в ВУЗЕ (училась 5 лет).

Если взять среднестатистическую воспитательницу в садике в Чебоксарах (или другом среднестатистическом городе РФ) которая живет в квартире доставшейся от родителей. И ездит на работу не на машине, а на общественном транспорте.

Представим. Средняя зп 13 834 рублей в моем городе. — НДФЛ = 12036.00р

ЖКХ — за однушку около 3-5т.р. А что если трешка.

Проезд в троллейбусе по безналичной оплате составит 22 рубля, за наличный расчет – 26 рублей. В автобусе – 23 и 27 рублей. В месяц это около 1500-2000р (если только на работу).

И остается чистым около 5000р. На питание, еду, житье бытье. В день это около 166,66. Много не покушаешь.

Может ли такая воспитательница позволить себе: машину, квартиру, услуги, досуг и отдых качественный в ЧЕБОКСАРАХ? Я думаю нет

А если квартира в ипотеку или машина в кредит как тогда? Хоть раз в год чтобы не перегореть психологи советуют отдыхать на море (а позволить не получается). ВОЗ вообще советует ежедневный рацион питания Здорового Человека из (говядины, красной рыбы, овощей и фруктов) — тут даже на Здоровое Питание не хватит.! А вот в Исландии, стране в которой нет нефти и газа и вечная мерзлота, воспитатели и учителя могу позволить себе жить в доме, продукты дешевле чем на Чукотке хотя погода еще хуже там. Или допустим ты перегораешь на работе, а там тебе дают ГОД отпуска с сохранением Зарплаты.

Вот такие пироги. И как они живут?

Есть ли защита от инфляции?

Инфляция по Росстату: 8,1%

Инфляция по разным оценкам диванных экспертов: 15-30%

Прибыль Сбер: +28,3% | выручка Сбер: +13,4% | Стоим. акций Сбер: +48%

Прибыль Северсталь: +639% | выручка Севст: +70.5% | Стоим. акций Севст: +73%

Прибыль Новатэк: +194% | выручка Новатэк: +69% | Стоим. акций Новатэк: +42%

Прибыль Магнит: +41% | выручка Магнит: +27% | Стоим. акций Магнит: +38%

Прибыль X5 Ритейл Групп: +54% | выручка X5: +12% | Стоим. акций X5: -9%

Прибыль Фосагро: +119% | выручка Фосагро: +64% | Стоим. акций Фосагро: +108%

Прибыль Детский Мир: +84% | выручка ДМ: +14% | Стоим. акций ДМ: +22.5%

Прибыль Фикс Прайс: +83% | выручка ФП: +18% | Стоим. акций ФП: торгуется менее года

Прибыль Хэд Хантер: +130% | выручка ХХ: +155% | Стоим. акций ХХ: +135%

Список можно продолжать. Взяты известные компании из России, которые есть у меня в моём личном пенсионном портфеле. Если взять американские компании, то там всё примерно так же. Данные по чистой прибыли и выручке взяты по международным стандартам фин. отчётности, сравнивался 3 квартал (июль-сентябрь) 2021 года с 3 кварталом 2020 года. Данные по стоимости акций взяты с учетом выплаченных за период дивидендов.

Такие крупные компании как Газпром и Лукойл ещё не показали свои результаты, поэтому их здесь нет.

В следующий раз, когда меня будут упрекать за фразу «акции — это защита сбережений от инфляции», я буду просто посылать нахер отправлять ссылку на этот пост.

Ценники не переписываются по ночам злобными рептилоидами. Когда на товары и услуги повышаются цены, всегда есть те, кто имеет от этого профит. Инфляция — это зачастую следствие оживления спроса и ускорения оборота денег в системе. Что стало причиной ускорения оборота денег и оживления спроса — это уже другой вопрос, оставляю право поиска ответа на него диванным аналитикам.

Про инвестиции

Заранее приношу извинения автору, просто очень длинный комментарий вышел, потому отдельным постом.

Позволю себе вставить пять копеек. Любое подобное объявление есть манипуляция долбанных недоделанных маркетологов. Она достаточно очевидна, для людей, кто немного в курсе, как работает рынок и человеческая психология. А таких много. Но, к сожалению, гораздо больше людей, что цепляются за реперы в прочитанном тексте и не имеют склонность к рефлексии. Давайте попробуем разобрать. Данный конкретный пост, с точки зрения скептически настроенного человека. .

Чтобы создать большой капитал для пассивного дохода, вам не нужно зарабатывать все эти деньги. Например для капитала в 15 млн. рублей вам нужно заработать всего 1 миллион, а остальное за вас сделают ваши знания, время и инвестиции. И вы можете начать буквально с 1000 рублей.

Абсолютно правдивое заявление. По факту да. Насколько я знаю, что жители пары регионов РФ могли конвертировать свои ваучеры в акции Норникеля. И ну да, там биткоин отдыхает. как получилось. Ваучер был на 10000 рублей. До деноминации.

Автор поста приводит цифры, дабы быть более убедительным:

Чтобы инвестировать по 2500₽ в месяц и получить через 20 лет капитал размером в 11-15 млн. рублей, необходимо иметь среднюю годовую доходность в районе 22-24%. Это очень оптимистичный прогноз, а скорее даже нереальный. Если говорить о рынке акций, то обычно закладывают доходность в районе 5-6% сверх инфляции, но никак не 22-24%.

Ничего не имею против. Прям ничего. Другое дело, что автор не учитывает, рост стоимости акций, следовательно дивиденды в 5% с акции которую ты купил за 100 рублей. и имел 5 рублей дивидендов, то когда она стала стоить 300 рублей. это уже 15 рублей дивов. На ту же акцию, что ты купил за 100. А это уже 15% к цене покупки. Плюс те дивы которые тебе выплатили ранее. Ну смешная математика же.

Но ещё интереснее размер пенсии. Данный товарищ предлагает выводить по 120.000-200.000₽ в месяц (или 1,44-2,4 млн. ₽ в год) с капитала 11-15 млн. рублей. Ежегодные изъятия составляют 13-16% от размера капитала!

Здесь солидарен с ТС. Так то чушь редкостная. Звоночек, что нас хотят обмануть начинает звонить.

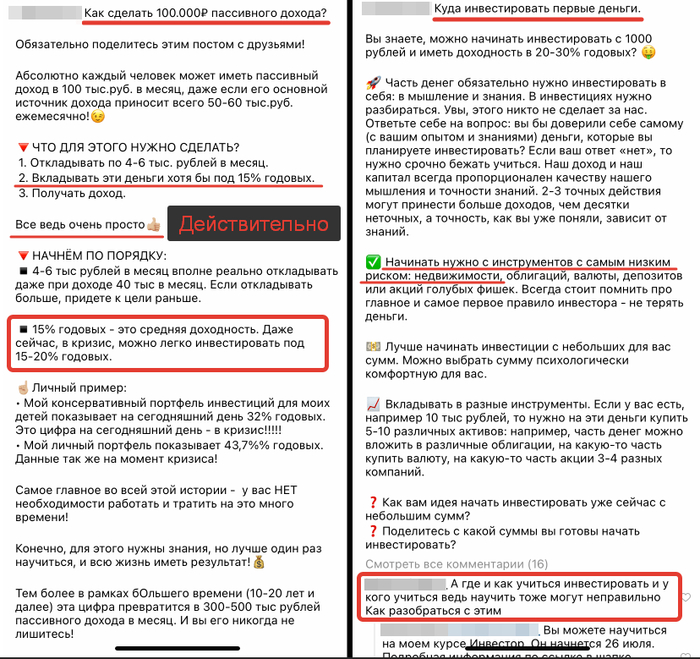

Как получать 100.000₽ пассивного дохода в месяц? Да всё просто! Нужно стабильно получать 15% в год, а начинать инвестировать можно с вложений в недвижимость.

Честно говоря — передергивание. Надо сказать, что недвига — одно из самых консервативных способов инвестирования. Или в презренный металл, от чего большую часть людей отвадила Советская власть. Либо в недвигу. Это обычный фильтр. Где ставят то, что тебе знакомо, то о чём ты слышал и пару вариантов которые вообще непонятные. Итого — купить недвижимость? Да.. хотелось бы, но денег не хватает. В банк нести? — Ну там смешной процент. Про крипту я вообще не слышал. что за хрень такая. о.. акции. Это интересно. Банальная манипуляция.

Итак, если перевести его слова в цифры, то получается следующее: если инвестировать по 10000 рублей в месяц на протяжении 20 лет (2,4 млн. руб за все время), то чтобы создать капитал в 30 млн. рублей необходимо иметь среднюю годовую доходность 19,8% (это почти в 2 раза выше рыночной доходности акций США за последние 90 лет).

Смешно. Честно. Вы с какой целью меряете всё рынком США? Лемон бразерс? Доткомы? Не? Давайте проще. Сколько стоил Газпром и Сбербанк в 2014 году? И сколько сейчас? Сколько там средняя доходность в год? С учётом дивов? Не будем мелочиться с реинвестингом дивов. 80 рублей и 350? У сбербанка? В 4 раза. 400%. И? Где там доходность рынка акций сша, в котором количественное смягчение, обратный выкуп и прочая ересь, от фрс, которые уже давным давно потеряли контроль за ситуацией и просто печатают бабки. На китайском рынке, куча историй и поярче. Но мы же берём стандартные ситуации.

Утверждение, что любой сможет гарантированно обыгрывать рынок — просто наглая ложь. Цифры, конечно, привлекательные, но они нарисованы только с целью продать доверчивой аудитории свой обучающий курс.

Обезьяна всегда обыгрывает Уолл Стрит. (с) Так было, и так будет.

Не кормите инфоцыган, которые обещают научить вас инвестировать! Их основной заработок — это продажа инфопродукта, а не инвестиционный доход. Будь у этого товарища в действительности 1 млн. $ и средняя годовая доходность в 22% на протяжении десятка лет, он бы вряд ли стал продавать свой курс в Instagram домохозяйкам. Какой в этом смысл?

Согласен. Вот тут я прям поддерживаю ТС. Непонятно почему он прицепил ссылку на свой телеграмм канал конечно. Наверное, он там никого ничему не учит и не размещает рекламы подобных каналов, ака Морозова.

Резюмируя. Господа и дамы. Инвестирование — это не про деньги. Это про дисциплину. Это про игру в долгую. Про то, как сжимая яйца в моменты падения рынка держать то, во что ты веришь. Это про то, что бы каждый месяц, откладывать. Раз в три месяца — пол года. Пересматривать портфель. Добирать перспективных, отказываться от тех, кто не оправдал. Изучать отчёты. Следить, хоть краем глазом за рынком. Это дисциплина. А не знания. Никто не продаст вам дисциплину. А вот надежду вам пытаются продать. Просто помните это.

На растущем рынке, который у нас сейчас — любой дурак заработает. Прислушиваться можно к тем, кто хотя бы два кризиса прошёл на бирже без маржинколов. Прислушиваться. А принимать решения нужно всегда самому. И Вы всегда будите платить за своё решение.

Приношу извинения, если кого обидел. Сразу отмечу — автор не даёт советы по инвестициям. Автор растит цветочки и по вечерам гоняет сишку и жижу грустными сибирскими вечерами ради интереса. ТС был прав в одном — в интернете полно доступной информации, что бы самому разобраться. Дерзайте. Это того стоит. Честное слово.

Как инфоцыгане в теме инвестирования продают надежду на достойную пенсию

Я не имею ничего против тех людей, которые монетизируют свои знания и опыт посредством продажи обучающих курсов. Если мастер своего дела помогает новичкам быстрее получить необходимый результат, разве это плохо? Становится ли хороший учитель, репетитор или преподаватель инфоцыганом, если начинает передавать свои знания через видеокурс? Я думаю, что нет. Но почему тогда мы клеймим всех, кто продает обучающие курсы, инфоцыганами?

Нужно сказать спасибо инфобизнесменам, которые уже не один год продают воздух в красивой обертке. Их главная задача — продать, а какой результат вы получите после прохождения курса не имеет значения. Чтобы что-то продать, нужно уметь это красиво презентовать. А чтобы было красиво, можно и приврать. Чтобы не быть голословным приведу вам один яркий пример.

Долларовый миллионер, который знает как преумножить ваши деньги

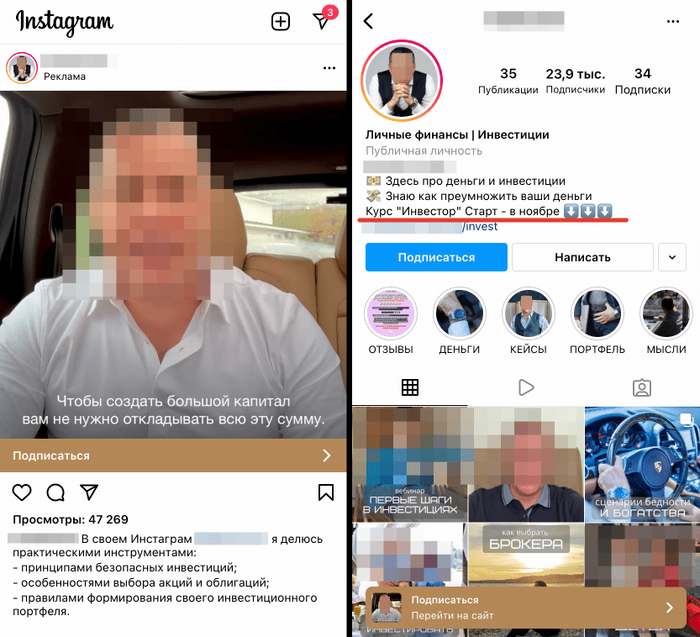

Я не знаю что происходит, но такое ощущение, что каждый второй человек в интернете — супер успешный инвестор, который готов передать свой опыт и свои знания всем желающим, разумеется платно.

Пару дней назад в Instagram мне попалась реклама одного очень успешного инвестора с капиталом более миллиона долларов (с его слов). Обычно я не перехожу по рекламным ссылкам, но здесь любопытство взяло верх.

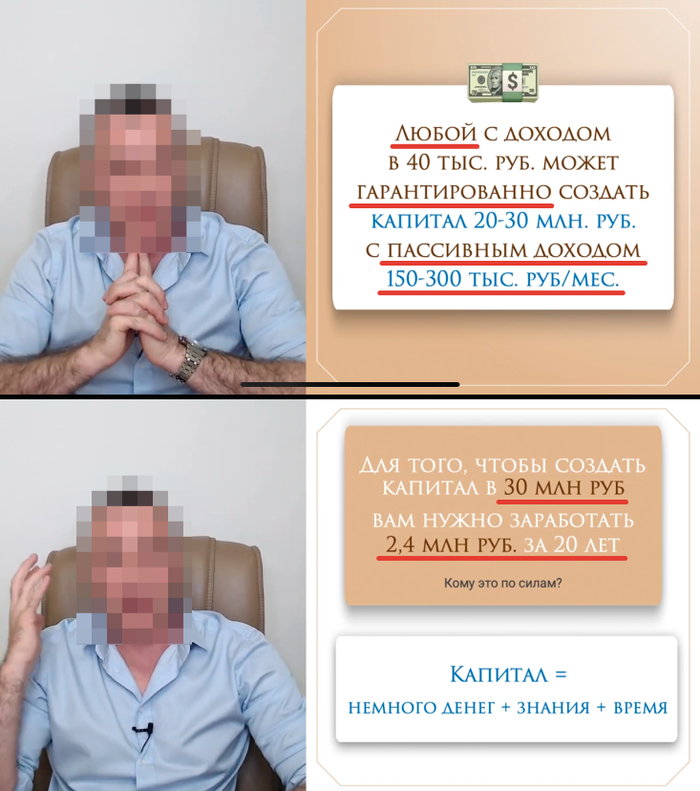

В своем рекламном видео данный товарищ заявил следующее:

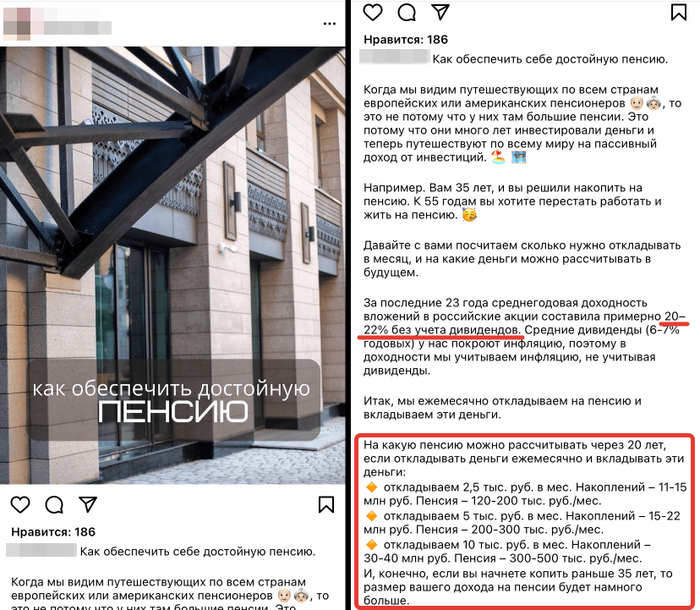

Сильное заявление, согласитесь. В шапке профиля ссылка на обучающий курс “Инвестор”, где он, видимо, расскажет как из 1 млн. сделать 15 млн. Я решил почитать его публикации в Instagram. Мой взгляд зацепился за пост «Как обеспечить себе достойную пенсию».

Вот это да! Инвестируйте по 2500₽ в месяц, чтобы через 20 лет получать пенсию в размере 120-200 тысяч рублей! И это при накопленном капитале в 11-15 млн. рублей.

Чтобы инвестировать по 2500₽ в месяц и получить через 20 лет капитал размером в 11-15 млн. рублей, необходимо иметь среднюю годовую доходность в районе 22-24%. Это очень оптимистичный прогноз, а скорее даже нереальный. Если говорить о рынке акций, то обычно закладывают доходность в районе 5-6% сверх инфляции, но никак не 22-24%.

Но ещё интереснее размер пенсии. Данный товарищ предлагает выводить по 120.000-200.000₽ в месяц (или 1,44-2,4 млн. ₽ в год) с капитала 11-15 млн. рублей. Ежегодные изъятия составляют 13-16% от размера капитала!

Ох, какие же дураки все эти долгосрочные инвесторы, которые спорят о безопасной ставке изъятия средств, чтобы капитала хватило на 30-50 лет: 3,5% или 4%.

Конечно, выводить по 13-16% в год вам никто не мешает, но вопрос на сколько лет хватит накопленного капитала. Если вы планируете прожить всего 5 лет на пенсии, тогда всё ок.

Ещё несколько «советов»

Как получать 100.000₽ пассивного дохода в месяц? Да всё просто! Нужно стабильно получать 15% в год, а начинать инвестировать можно с вложений в недвижимость.

В комментариях к посту одна девушка спрашивает: у кого учиться инвестировать? И тут же автор этого поста направил её к себе на курс. Эх… Становится страшно за учеников такого учителя.

Гарантированный пассивный доход 150-300 тыс. рублей в месяц

Мое любопытство заставило меня пойти дальше и посмотреть его вебинар. Вставлю пару слайдов:

Итак, если перевести его слова в цифры, то получается следующее: если инвестировать по 10000 рублей в месяц на протяжении 20 лет (2,4 млн. руб за все время), то чтобы создать капитал в 30 млн. рублей необходимо иметь среднюю годовую доходность 19,8% (это почти в 2 раза выше рыночной доходности акций США за последние 90 лет).

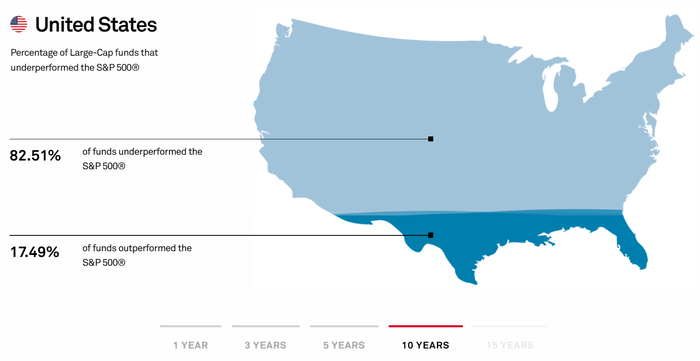

Простой смертный не может добиться такой средней доходности на столь длинном отрезке времени. Только 17,49% активно управляемых фондов в США показывают доходность выше доходности индекса S&P500 на отрезке в 10 лет (исследование SPIVA). За 20 лет их будет ещё меньше. И это речь о профессиональных управляющих, а не о коучах из Instagram.

Утверждение, что любой сможет гарантированно обыгрывать рынок — просто наглая ложь. Цифры, конечно, привлекательные, но они нарисованы только с целью продать доверчивой аудитории свой обучающий курс.

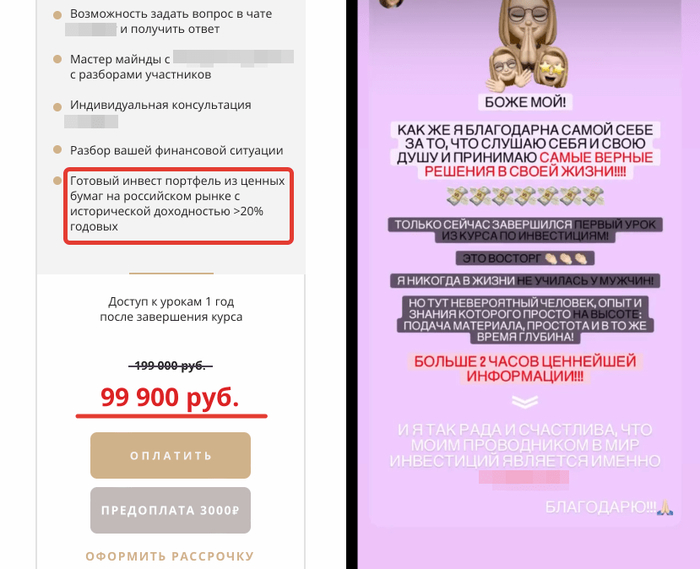

Только посмотрите на стоимость курса и отзывы

Стоимость курса начинается от 9900₽, но только на самом дорогом тарифе стоимостью 99900₽ автор курса составит вам портфель с исторической доходностью более 20% годовых. Серьезно? Неужели взгляд в прошлое, то есть на левую часть графика, стоит 90000₽?

А вот и восторженные отзывы:

Кстати, я могу составить вам портфель с исторической доходностью более 100% годовых, причем бесплатно! Акции Tesla на 50% и Bitcoin на оставшиеся 50%. Только помните, что доходность в прошлом не гарантирует вам такую же доходность в будущем.

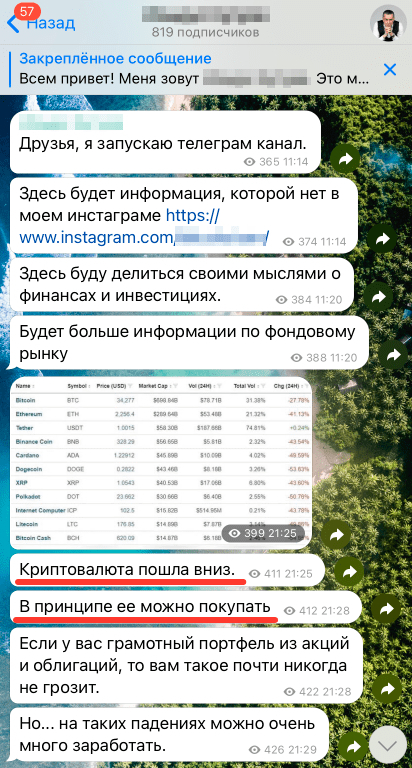

Ради интереса я заглянул к этому автору ещё и в Telegram-канал. Мало ли, может там полно полезной и правдивой информации, а я наговариваю на человека лишнего.

У меня большие сомнения, что на его платном курсе мы увидим более глубокие мысли и анализ рынка.

Стоит ли платить за инфопродукт?

Точно не в тематике инвестиции. В интернете полно бесплатной информации и реально полезного контента. Практически у любого брокера сейчас есть свой мини-курс по инвестициям для новичков, на котором вы получите не меньше знаний, чем у коучей из Instagram. Недавно Московская биржа выпустила свой бесплатный курс по инвестициям, где объясняются азы: что такое акции, облигации, фонды и т.д.

Плюс ко всему полно хороших книг на тему инвестиций. Есть замечательные официально бесплатные книги (то есть даже не нужно пиратить и скачивать нелегально), где авторы книги рассказывают об инвестициях на фондовом рынке понятным языком и не вешают лапшу на уши, обещая доходность в 20% годовых.

Есть большое количество каналов на YouTube, где бесплатный контент в разы полезнее, чем многочисленные платные курсы от инфоцыган.

Если вам лень во всем этом разбираться и вы готовы отдать другому человеку деньги, чтобы он вам пересказал весь тот материал, который есть в свободном доступе, что ж, это ваш выбор. Только помните, что новичок с большой вероятностью отнесет деньги тому шарлатану, который пообещает золотые горы, а не тому скучному парню, который рассказывает про доходность в 6% сверх инфляции.

Не кормите инфоцыган, которые обещают научить вас инвестировать! Их основной заработок — это продажа инфопродукта, а не инвестиционный доход. Будь у этого товарища в действительности 1 млн. $ и средняя годовая доходность в 22% на протяжении десятка лет, он бы вряд ли стал продавать свой курс в Instagram домохозяйкам. Какой в этом смысл?

Что касается меня, то 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады давали достаточно маленькую доходность, которой не хватало, чтобы покрыть хотя бы инфляцию. Поэтому полез бороздить просторы интернета. Абсолютно всю необходимую информацию об инвестициях в акции/облигации я нашел в авторских блогах, YouTube и книгах. После просмотра некоторых бесплатных вебинаров и слитых курсов, пришел к выводу, что большинство всех этих коучей в интернете продают воздух, в лучшем случае пересказывая книги, в худшем случае — давая вредные советы и обещая вам нереальные результаты (только чтобы продать курс).

Осторожно, развод!

Преамбула: в инстаграмме по рекламной ссылке перешел и оставил свои данные в виде телефона и имени. Реклама была на Тинькофф инвестиции.

Звонит девушка, представляется сотрудницей банка Тинькофф — вы оставляли заявку. Готовы пообщаться? Потребуется 20-30 минут времени. Ок. Рассказывает про инвестиционные счета, почему их банк лучше других (конкретно — предоставляется отдельный менеджер, который ведет Ваши дела).

Первым звоночком был фон — знаете, такой гул позади, как будто она находится большом зале и все общаются. Постоянно такой у мошенников. Делают вид, наверное, жуткой активности. Я подумал — ну мало ли, бывает. Я же ждал звонка — мне позвонили.

Далее девушка мне объяснила принцип работы — я отдаю банку 25% от чистого дохода, полученной прибыли. То есть если 100т.р. я заработал, то 25т.р. отдаю банку. Спрашиваю в шутку: «А если в минус 100т.р. я ушел, банк мне вернет 25т.р?»

И тут прозвенел второй звоночек. «Сотрудник банка» мне честно говорит, что в минус они никогда не работают, т.к. риски диверсифицированы, вложения идут в разные сферы рынка. Было бы похоже на правду, если бы не это было ложью. Ни один банк не может дать гарантии (кроме депозита) на доход в инвестициях.

Ну ок, хорошо. Мы же еще держим в голове, что это я сам просил банк Тинькофф мне перезвонить. Спрашиваю что делать нужно?

И тут начали бить в набат: «Переводите на громкую связь, мы с вами сейчас скачаем приложение Sky, зарегистрируемся в нем, чтобы начать работу».

После этого сказал, что мне неудобно, пусть она мне перезвонит вечером.

Погуглил, набрал Тинькофф банк, поговорил с реальным оператором — она проверила номер с которого мне звонили, подтвердила, что никакого отношения к их банку не имеет и напомнила в очередной раз, что нельзя скачивать и устанавливать никакие приложения не относящиеся к их банку.

Предполагаю, что после установки нужного приложения, ввода туда данных банковской карты (для инвестирования), деньги с карты улетели бы в никуда. Это наиболее простой вариант. Более сложный — дать перевести деньги пользователю самому. Еще более сложный — дать перевести пользователю небольшие деньги, показать ему прибыль за неделю/месяц, дождаться серьезных вливаний после такой проверки, после чего закрыться.

— мошенники активно развиваются. Таргетинговая реклама в интернете — отличный инструмент, чтобы раскрутить жертву

— даже если сомнений нет, что вам звонят из банка — говорите, чтобы перезвонили и звоните в банк по официальным телефонам сами, узнавайте звонили вам из него или нет

— большие проценты, как и бесплатный сыр, могут быть только в мышеловке. Обещают золотые горы — бросайте трубку и бегите как можно дальше.

p.s. всегда считал себя человеком, которого не разведешь. Звонки из банков всегда просто скидывал и блокировал, даже не разговаривал ни с кем. А вот же ж.

«Сбер» и «ВТБ» повысил ставки по ипотеке

ВТБ с 22 ноября повысит ставки до 9% годовых на готовое и строящееся жилье. Ранее о повышении ставок предупредил Сбербанк

«Сбер» в третий раз за год повысил ставки по большей части ипотечных программ. Ставка по ипотеке на жилье в новостройке выросла на 0,4 процентного пункта и составила 8,8%, следует из информации на сайте крупнейшего российского банка. Минимальная ставка по программе приобретения готового жилья на вторичном рынке начинается теперь от 8,7% (ранее — от 8,1%) для молодых семей, и с 9,1% (ранее 8,5% годовых) — для остальных.

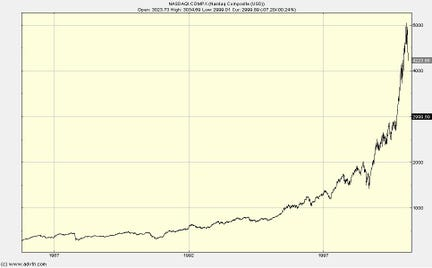

Пять признаков того, что Apple — пузырь

На самом деле, это заголовок статьи 10-летней давности.

Статью написал Клем Чемберс — бизнесмен, автор множества статей на Forbes, лидер сообщества «Intelligent Investing», автор таких книг как «101 способ выбрать акции компаний-победителей» и «Как успешно сыграть в игру под названием «Wall Street». Далее будет перевод и небольшие выводы. В конце будут ссылки.

Пузырь — это пузырь. Люди могут ясно видеть пузыри, глядя на исторический график, но не могут увидеть их до того, как они взорвутся. Цена акций Apple сейчас — это пузырь.

Как и со всеми пузырями, с ним очень сложно бороться, да и зачем? Удачи тем, кто на нём катается. Ключ к успеху в катании на пузырях — это знать, когда нужно сойти.

Люди, которые катаются на мыльных пузырях, делают это успешно, потому что ничто не может поколебать их иррациональную веру в то, что рассматриваемый инструмент будет расти бесконечно. Способность держать акции, несмотря ни на что, является их ключом к богатству и источником их финансового уничтожения. Инвестиционные пузыри по мере роста подтверждают правоту адептов — рост вопреки всему вознаграждает их за их веру.

Я в течение многих лет веду колонку Apple Stock Watch, и я полагал, что компания должна расти — вплоть до $200 за акцию [примерно $7 за современную акцию с учётом сплитов, — прим. перев.]. С ценника $200 за акцию я начал колебаться между бычьими и медвежьими настроениями.

В последнее время мой медвежий настрой вызван тем, что Apple является самой дорогой компанией в США благодаря своим модным серебряным гаджетам. Насколько я понимаю, плюсы Apple оцениваются сегодня по максимуму, а минусы игнорируются — это классический признак пузыря!

Вы можете предложить всевозможные рациональные аргументы против пузырей вроде Apple, но вы зря потратите время. Пузырь будет надуваться до тех пор пока не лопнет, кто бы что ни говорил.

Стадо не остановить!

Однако, даже самое большое грохочущее стадо в конце концов перестает топтаться, пузыри лопаются и начинаются взаимные обвинения.

5 причин продать Apple прямо сейчас:

1). Apple держался на гении Стива Джобса

Стива Джобса больше нет. Как Apple сохранит свои сверхъестественные таланты теперь, когда ее вдохновитель скончался? У великих людей нет великих преемников.

Вы можете искать примеры на протяжении всей истории человечества, и вы найдете лишь несколько случаев, когда за гением следует другой гений. Если у Apple не будет такого невероятного преемника, то это только вопрос времени, когда Apple начнет спотыкаться.

2). Apple — это компания по производству игрушек

Компания по производству игрушек не может долго оставаться самой дорогой компанией США — такое случается только в юмористической фантастике и рассказах в стиле «Вилли Вонка».

Я люблю продукцию Apple. У меня много их гаджетов, и они — игрушки. Компании по производству игрушек не обладают достаточной устойчивостью, чтобы сохранять высокую оценку в течение длительного времени. Моментальное повальное увлечение велико для цены акций, но оно непрочно. Следующую новинку найти сложно. Способность Apple находить успех за ударом — это чудо, благодаря которому цена ее акций стала такой, какая она есть. Но один провал — и прекрасный сон закончится.

3). У многих сейчас слишком много Apple

Если у вас в Apple не более 5% вашего портфеля, тогда всё хорошо — почему бы не держать их в ожидании $1000 за акцию? [$35 за сегодняшнюю акцию с учётом сплитов, — прим. перев.]. Если не сработает, вас ожидает стрижка на 2-3% от стоимости портфеля. Противно, но беспокоиться не о чем. Но если у вас 25% вашего портфеля в Apple, вы в опасности.

Недиверсифицированный портфель — это токсичный коктейль рисков и главный грех поведения частных инвесторов. Снова и снова частные инвесторы теряют деньги из-за того, что слишком большая доля вложена в одну компанию.

4). График Apple — график классического пузыря

Если он выглядит как пузырь и действует как пузырь — это пузырь.

Сопоставьте график акций Apple с графиком бума доткомов Nasdaq или любого другого пузыря, который взлетел, как ракета, а затем упал, как палка. Как они похожи!

5). Водители такси начали покупать акции Apple

Когда таксисты говорят о том, что они берут кредит для покупки недвижимости в Лас-Вегасе, это означает, что бум на рынке недвижимости закончился.

90 лет назад чистильщики обуви были таким индикатором, а сегодня это таксисты. Сигнал о продаже остается таким же верным сегодня, как и тогда.

Наряду с этим сигналом к продаже есть еще один: дикие прогнозы дальнейших невероятных подъемов к новым вершинам. Когда СМИ начинают прогнозировать рыночную капитализацию Apple в 1 триллион долларов или говорить о 2000 долларов за акцию [$70 за сегодняшнюю акцию с учётом сплитов, — прим. перев.], пиши пропало.

Клем продолжает активно писать на Forbes и сегодня — в 2021 году. Сейчас его любимая тема — это инфляционный шок, который может уничтожить экономику.

За почти 10 лет, прошедшие с момента публикации его статьи, инвестиции в Apple выросли на 700% с учётом выплаченных дивидендов. Стоимость самих акций без дивидендов выросла на 600 с лишним процентов — с $21 в день публикации до $150 сегодня.

Правда, за год с момента написания статьи, акции упали на 30%. Я уверен, что это воспринималось как победа здравого смысла над пузырём и таксистами, купившими акции компании-продавца игрушек.

(они могут не совпадать с вашими, и это норма)

1). Эксперты ошибаются. Довольно часто. Нельзя их за это винить, но и за чистую монету каждое слово любого эксперта воспринимать не стоит.

2). Когда слышишь о пузырях, задумайся, а каков твой горизонт планирования? Если это не 1 год, а 10 лет — точно ли эти рассуждения о пузырях касаются тебя и твоей инвестиционной стратегии?

3). Даже крупные компании могут становиться ещё больше. Apple на момент написания — уже самая крупная компания США, и за неполные 10 лет с того момента — выросла ещё в 7 раз, а инвестиции в неё с учетом выплаты дивидендов — увеличились в 8 раз. Многие говорят, что «Деревья не растут до небес», но где эти самые небеса?

4). Байку о чистильщиках обуви, похоже, повторяют все 100 лет с момента якобы реального случая с чистильщиком — в любой год и при любой рыночной ситуации. Кстати, от рассказчика к рассказчику, герой якобы реального события с чистильщиком — всегда разный. То отец Баффетта, то отец президента Кеннеди, то Рокфеллер, то Морган. Эта байка — индикатор дурного тона и невежества лично для меня.

Акции Apple — одна из крупнейших позиций в нашем семейном мини-пенсионном фонде, о котором я рассказываю уже третий год здесь, на Пикабу и у себя в личном блоге, откуда эта статья сюда и перекочевала. С момента, когда я купил первые акции Apple в начале 2019 года, я каждый месяц встречаю горячие споры в интернетах на тему того, что это пузырь. При этом, я не покупаю товары от Apple и не являюсь поклонником их девайсов или операционной системы. Но это не мешает мне получать свою частичку прибыли от миллиарда пользователей этой экосистемы.

Останов (2)

Продолжаем знакомиться с книгой Адама Туза «Останов. Как ковид потряс мировую экономику.»

Все части сложены здесь.

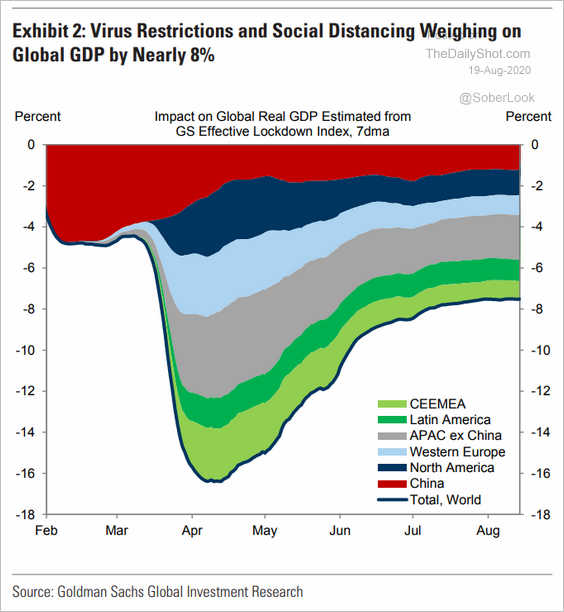

Коротко для ЛЛ: угроза коллапса рынков заставила американцев рисовать триллионы долларов и снабжать ими весь мир. Помощь в изоляции потребовалась многим. Катастрофы не произошло, но цена оказалась велика.

Лавина решений мировых лидеров была из ряда вон выходящей. Действовали все: если правительство запаздывало, компании, организации и просто физические лица действовали сами. В результате останов вызывался часто потребителем, который первым самоизолировался и прекращал активное участие в экономике.

Первым шоком был шок предложения. Перестали летать самолёты. Прекратился туризм. Остановились школы. Закрылись кинотеатры и рестораны. Одним из следствий было увеличение неравенства. Удалённо работать могут далеко не все, а как раз в основном более состоятельные. Также непропорционально сильно пострадали женщины, вынужденные сидеть дома с детьми, оставшимися без присмотра.

Следующим был шок спроса. В условиях неопределённости люди стали тратить меньше. Это больно отозвалось не только на туризме, но и, например, на текстильной промышленности. Чтобы сохранить рабочие места, развитые социальные государства обратились по примеру немцев к концепции частичной занятости. Но это в Европе. В Индии состоялся массовый исход из города в деревню. США болтались где-то посередине с их резко выросшей безработицей. Каждую неделю всё новые миллионы подавали заявления на пособие.

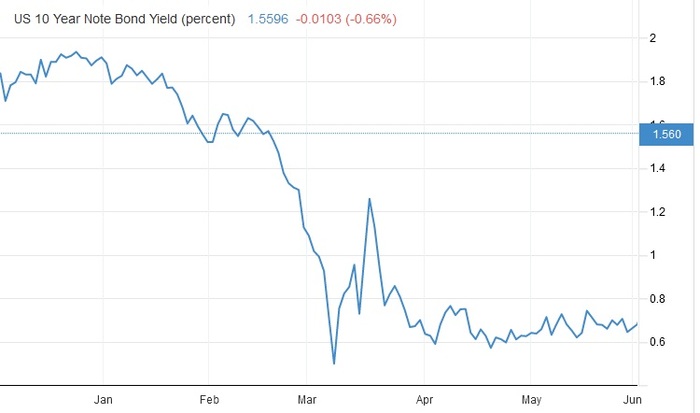

Снижение спроса включило порочный круг дальнейшего снижения предложения. Потрясения пережила и система кредита. Ведь кредит — он основан на ожидании по поводу будущего, и если они не радужные — коллабирует и он. Угроза полного коллапса системы заставила государства действовать. И хотя передовицы в прессе были посвящены ценам акций, на рынках корпоративных и суверенных займов царила не менее опасная паника. Если долговые расписки Италии или Испании ставили под вопрос способность этих стран адекватно реагировать, то инверсия рынка американских казначейских обязательств угрожала основам современного мирового порядка.

На трежерях базируется господство доллара. Они — окончательный безопасный актив мировой экономики, поддержанный авторитетом мощнейшей мировой державы. В любой момент можно быть уверенным: если вам нужны деньги, вы можете скинуть трежеря, и на них непременно найдётся покупатель. Но март 2020 года стал исключением. Мировой инвестор скидывал всё — и акции, и бонды. Ему нужен был доллар, и только доллар. Две трети продаж трежерей в марте осуществили иностранные продавцы. И три четверти были проданы алгоритмами. Компьютер автоматом сбрасывает актив при колебаниях курса.

Колебания курса трежерей были плохой новостью для хедж-фондов, играющих на крошечной разнице между их ценой и фьючерсами. Они были вынуждены сгрузить свыше 100 миллиардов на рынок. На котором теперь царила паника. В таких условиях на сцену должен выйти заёмщик последней надежды. Конечно, это была ФРС. Начиная с 9 марта Трамп чуть ли не потрясал кулаками, требуя от Пауэлла решительных действий.

И деньги от ФРС пошли. Сначала сотни миллиардов на поддержку репо-сделок. 15 марта процентную ставку уронили в ноль (как уже случалось в 2008 году). Более того, ослаблялись условия для так называемых своп-линий, позволяющих обменивать на доллар мировые валюты в практически неограниченных количествах. На этот раз главным получателем долларовой помощи была не европейские, а азиатские банки. Шестерёнки этой системы приводились в движение не главами правительств, а незаметными чиновниками из высшего руководства центробанков, МВФ, БМР и крупных банков.

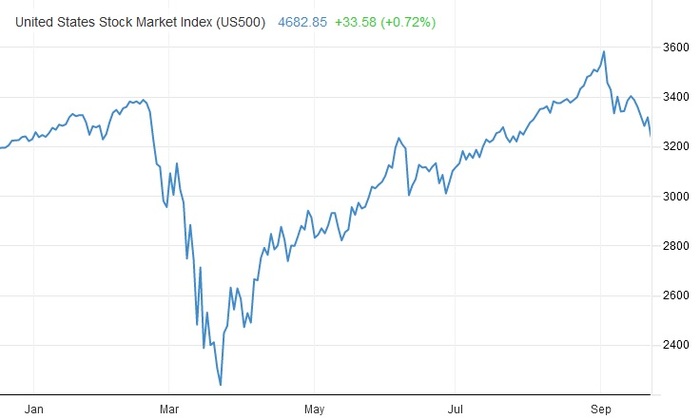

Проблемой оставались рынки капитала. Центробанки мира занялись скупкой ценных бумаг, чтобы не позволить курсам валиться дальше. Это стало возможным по причине открытия долларовых задвижек ФРС. К концу третьей недели марта 39 центробанков мира снизили процентные ставки, ослабили условия кредитования и установили специальные линии кредитования. Но причина кризиса — коронавирус и мероприятия по его сдерживанию — сохранилась. Мировому инвестору кризис обошёлся в 26 триллионов долларов.

Подход Пауэлла к стабилизации рынков был триединым. ФРС предоставила займы нуждающимся компаниям. Далее, были созданы два органа по кредитованию крупных работодателей, которые скупали займы напрямую и у инвесторов. И, наконец, деньгами помогли и государственным и муниципальным учреждениям. Все эти действия вызвали генерацию доллара из воздуха темпом в миллион долларов в секунду! После того, как ФРС скупила активов на триллион долларов, рынок успокоился. Финансы потекли привычным маршрутом, обеспечивая устойчивое восстановление курсов акций.

Как водится, польза от восстановления распределилась неравномерно. Богатство мировых миллиардеров выросло на 1,9 триллиона. А насколько выросло Ваше?

Вот так, в который уж раз, центробанки стали конечным гарантом спокойствия в мировой экономике. Предыдущим случаем была мантра «Whatever it takes», запущенная председателем ЕЦБ Марио Драги во время спасения европейских финансов.

После центробанков настала очередь правительств. 25 марта американский Сенат единогласно проголосовал за «Закон о заботе», ассигновавший на пособия, налоговые льготы и прочую поддержку свыше двух триллионов. Другие страны не отставали. К январю 2021 объём помощи во всём мире достиг впечатляющих 14 триллионов долларов! При этом больше всех тратили развитые страны — 8,5% ВВП. Бедные — всего 2%, но и это для них было внушительной суммой. Не скупились европейцы во главе с немцами, отличающимися до того финансовой дисциплиной. А вот Китай, заборовший эпидемию, был более сдержан. Кому пришлось тратить больше всех — это американцам с их слабым социальным государством. Доходы домохозяйств получили поддержку. Поползли вверх сбережения. И импорт, поднимая мировой спрос.

Хоть столь внушительные вливания побуждают задумываться о некоем «новом социальном договоре» в США, на самом деле финансовая политика государства и в этот раз послужила господствующим интересам и консервации неравентства, как это бывало и раньше. Адекватная страховка по безработице не возникла. Мигранты, работающие «вчёрную», остались за бортом. И т.д. и т.п.

Естественно, подобное расточительство отразилось на госдолге. Но в условиях крайне низких процентных ставок по нему с этим можно жить. Немцы даже заработали на отрицательной ставке своих гособлигаций ни много, ни мало — 12 миллиардов евро. Если учесть, что центробанки по обоим сторонам Атлантического океана покупали долговые обязательства, получается, что мы стали свидетелями гигантской монетизации госдолга. Говоря проще: весь это праздник жизни финансировался печатью денег. Казалось бы, существует опасность инфляции. Но её не было ни при сходных обстоятельствах Японии девяностых, ни в процессе «количественного» смягчения десятых годов. Но если до недавних пор европейцы сочетали расширение денежной массы с требованием жить по средствам, то в этот раз центробанки апплодировали кризисному увеличению госрасходов, хоть и оправдывались, что сами они скупают госдолг лишь в интересах стабилизации. В 2020 году этот когнитивный диссонанс вышел на новый уровень. Оставался вопрос: что будет тогда, когда потоки кризисной помощи будут прекращены? Не стала ли мировая экономика зависима от иглы дешёвых денег?

Это была не стройная система господдержки, нет. Это был «запутанный и плохо скроенный монстр». Людям просто платили за то, что они не работают. Обеспечено это было госдолгом и печатью денег. Но платили не только простым работягам, сидящим дома с детьми. Платили и компаниям, и организациям. Неудивительно, что впрыснутые деньги пошли на повышение курса акций и займов. Даже молодёжь, получая свежие выплаты, бросалась спекулировать акциями. В таких условиях ФРС не нужно уже было покупать гособлигации. Этим уже занимались остальные. Но не все акции подорожали. Курсовой фейерверк затронул узкую группу счастливчиков во главе с цифровыми гигантами. Обычный бизнес часто продолжал балансировать на грани банкроства, как это было с торговыми сетями. Так дискриминационная природа коронавирусного кризиса запустила неистистовство на бирже, ведомое дневными розничными торговцами.

У богатых свои причуды. А как было с остальным миром? Надо сказать, что страны за пределами «золотого миллиарда», наученные горьким опытом прошлых кризисов, выработали методы борьбы с ними. Во-первых, они минимизировали займы в чужих валютах. Думаете, не было желающих ссудить в «тугриках»? Как бы не так, в мире почти нулевых ставок всегда кто-то находился. Так иностранный инвестор стал брать на себя валютный риск. Во-вторых, страны перестали держать валютный курс во что бы то ни стало. Эта политика приводила к притоку капиталов в хорошие времена и в моментальном их выведении в кризис, что обескровливало госрезервы по мере попыток удержать курс от падения. Потом всё равно следовала девальвация и болезненное повышение процентных ставок. Вместо этого центробанки стали пользоваться точечными интервенциями, сглаживающими колебания. Да, для такой политики нужны солидные резервы. И они были не только у Китая, но и у России, Бразилии, Таиланда, Индонезии. Те, у кого их не хватало — организовывали взаимопомощь с соседями. В-третьих, особое внимание уделялось регулированию системно важных банков. И, в-четвёртых, ограничения на контроль движений капитала перестали быть табу. Это всё дополнялось более конструктивной ролью МВФ, который на деле стал помогать развивающимся странам.

Тем не менее, помощь наименее развитым странам настоятельно требовалась. Желание эмитировать СПЗ натолкнулось на вето американцев, не желающих спонсировать Венесуэлу и Иран. Ограничились мораторием на выплату долгов. Странам со средним доходом стал помогать МВФ. Но кого-то было уже поздно спасать, а именно Аргентину, Ливан и Эквадор. Все три кончили дефолтами. Но в целом стоит признать, что Третий мир справился с кризисом на удивление хорошо. Антикризисный инструментарий работал. Накопленные резервы позволили сгладить девальвации. А безудержная эмиссия доллара со стороны ФРС вообще стала задирать курсы локальных валют вверх. Местным центробанкам пришлось даже снижать процентные ставки. Что отличало ситуацию 2020 года — это что финансовый кризис не обусловливал, а следовал за кризисом в реальной экономике. Когда потребление сжималось — сжимался и импорт, улучшая торговое сальдо.

Лакмусовой бумажкой стали страны Латинской Америки. И без того уже задолжавший Эквадор не перенёс падения цен на нефть и импортированного отпускниками вируса. В соседнем Перу финансы были в лучшем положении. Но там приход вируса стал особенно опустошительным, что привело к протестам и смене президента. Колумбия получила отдачу от своей хорошей системы здравоохранения, однако и там в трущобах положение было неутешительным. Венесуэла столкнулась с дефицитом электроэнергии и даже воды. Тяжко было и в сравнительно благополучном Чили, вынужденном допустить неслыханный со времён Пиночета дефицит госбюджета в 9,6%. Удержать валютный курс помогли МВФ и ФРС. В Мексике политика АМЛО по борьбе с пандемией была пассивной. Результатом стало падение за черту бедности десятка миллиона мексиканцев. Каждый тысячный умер от вируса — больше было только в Перу. В Бразилии правительство тоже поначалу пыталось экономить, но под давлением парламента было вынуждено заняться антикризисным финансированием, платя по 600 реалов в месяц 68 миллионам бедняков. Что ж, это снизило бедность, факт.

Итак мы видим, что даже те, кого кризис коснулся сильнее всего, смогли выплыть. И сохранить при этом доступ к рынкам капитала. Но всё же удар по экономике был сильный: сокращение ВВП на 5-9%, молодёжная безработица, рост бедности. Что же будет в будущем, когда прекратится финансоваая помощь? В то время, как АМЛО удержал госдолг в Мексике ниже 50% ВВП, Бразилия приблизилась к опасной черте в 100%. А если придут всё новые волны вируса? Как бы то ни было, одно ясно: антикризисный инструментарий сработал всюду.

Мы видим, что пандемия заставила весь мир эмитировать деньги и влезать в долги не только для поддержки граждан, запертых в изоляции, но и для поддержания работы рынков капитала. Да, можно порадоваться вместе с автором, что ущерб от пандемии удалось ограничить. Но какой ценой?! Об этом не задумывались на волне страха. Между тем, и вирус не ушёл, и в долгах все, как в шелках. Следующего чёрного лебедя ждать недолго. Чем ответят тогда, снова деньги с вертолёта разбрасывать? Адам уверяет об отсутствии инфляции. Это было в 2020 кризисном году. А сегодня нарисованные триллионы уже надувают инфляционные пузыри по всему миру.

Весна 2020 года наглядно продемонстрировала шаткость мировой финансовой системы с опорой на доллар. Ещё один такой удар — и она может не устоять. В системе явно что-то не так.

К сожалению, автор не находит места ситуации в России и странах Восточной Европы, а жаль. Неудивительно для источников из англосаксонской прессы. Однако если уж взялся писать мировую историю — будь добр писать обо всех.

Рассказываю, сколько можно заработать на акциях

Все наслышаны об историях миллионеров, которые сколотили состояние на акциях. Например:

- Джоэл Гринблатт. Гринблатт пришел на биржу в 1980-х, год был вялый, без сильных скачков в рост. Но это помогло ему выбирать жемчужины, когда выбрать не из чего. Уже через 5 лет он основал хедж-фонд Gotham Capital с невероятно высокой для Америки нормой прибыли – 40% годовых. Эту доходность Гринблатт поддерживал несколько лет подряд, завоевав репутацию одного из самых выдающихся инвесторов своего времени.

- Бенджамин Грэм. Семья Грэма была богатой, пока отец не разорился. После Университета Грэм довольно быстро заработал на Уолл-стрит первые $500 000. Начал свой бизнес, но через 4 года, как и его отец, неверно вложился и потерял много денег. Грэм работал следующие 5 лет без прибыли, чтобы исправить эту потерю. В дальнейшем они никогда больше не теряли деньги.

А может ли среднестатистический инвестор повторить их судьбу? Ещё один вопрос, который может волновать начинающий инвестор — сколько можно заработать с капиталом до ₽1 млн.

У меня есть ответы на эти вопросы. Но предупреждаю сразу: это только на основе моего опыта и опыта читателей проекта. Не нужно брать эту информацию за основу и как единственно верную.

От чего зависит гипотетический заработок на акциях

Гипотетический заработок на акций зависит от трех условий: с чем вы пришли, куда вы пришли и какие активы выбрали. С чем вы пришли — это ваши ресурсы и стратегия:

- Сколько у вас денег для инвестирования?

- На какой срок вы готовы их вложить?

- Какой уровень риска можете себе позволить?

Если вы пришли со ₽100 тыс, можете вложить их на 3 месяца максимум и потерять не больше ₽20 тыс. — это один потолок заработка. Если вы пришли с ₽1 млн, можете вложить их на 3 года и потерять максимум половину — совершенно другая картина.

Далее нужно смотреть, куда вы пришли: инвестиционных рынков много и все они отличаются по диапазонам заработка. Ответьте еще на 3 вопроса:

- Какая политическая и экономическая ситуация на этом рынке?

- На сколько процентов рос рынок за год, два, пять, десять?

- Какие здесь настроения и опыт у трейдеров?

Если вы пришли на российский рынок акций в лице «Мосбирже» — он растущий, политически нестабильный и большинство инвесторов на нем не намного опытнее вас. Если вы пришли на биржу NASDAQ — этот рынок растущий, политически стабильный, но там собрались ребята намного богаче и опытнее вас.

И третья группа условий заработка касается активов, которые вы собираетесь выбрать в свой портфель:

- Какая прибыльность у этих компаний?

- Платят ли они дивиденды?

- Ближняя/дальняя перспектива этих компаний и их отраслей?

От суммы этих факторов будет зависеть ваш гипотетический заработок. Каким он может быть за месяц и за год после того, как вы начнете инвестировать?

Сколько можно заработать на акциях за месяц

Самый большой заработок на акциях за месяц можно получить через трейдинг — засчет рыночных колебаний стоимости акций. Трейдер покупает, например, 100 акций по 10$ сегодня. Через неделю их цена вырастает до 13$ — трейдер продает их и получает 300$ прибыли за неделю.

Выглядит круто. Но на практике это очень агрессивная и рискованная стратегия. Её выбирают инвесторы, которые хотят заработать быстро и много. Но они готовы и много потерять.

Начинающий трейдер обязательно будет терять деньги регулярно. Трейдер со средним опытом при должном контроле уровня риска может получать от 10% доходности в месяц.

Опытные трейдеры зарабатывают до 50-60% ежемесячно. Но это удается не более, чем 5% инвесторов. Поэтому обольщаться не стоит.

Если вы сразу собрались инвестировать вдолгую, хотя бы на отрезке 6-12 месяцев и больше, купили устойчивые акции на перспективу, которые растут медленно,но верно, то за месяц вы можете заработать 0,1-10%. Но и риск потерять деньги будет гораздо ниже, чем у трейдеров

А сколько можно заработать на акциях за год

Российский фондовый рынок в 2019 году рос очень бодро, опережая старые консервативные биржи и показывая годовые темпы до 40% доходности. Это значит, что на каждые ₽100 в начале года можно было получить ₽140 в конце. Для сравнения: доходность по депозитам в крупнейших банках РФ в 2019-м составляла в среднем 6%.

Средний диапазон доходности акций за год по мировым меркам 10%- 100%. При этом если его разделить по источникам получим:

- На дивидендах – 2-18%,

- На росте годовой стоимости – 15%-70%.

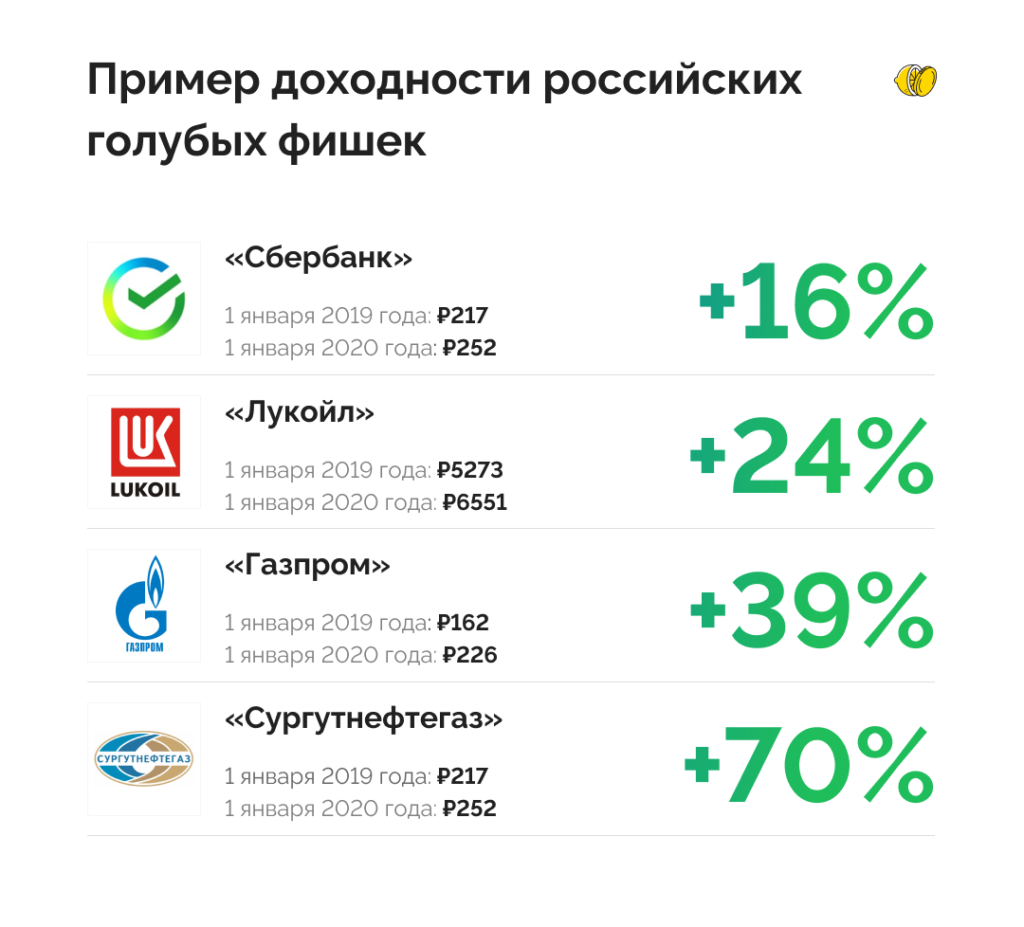

Чтобы его получить, требуется время на обучение и практику инвестирования. Но давайте для примера возьмем российские голубые фишки, которые имеют минимальный риск, популярны, ликвидны и всем знакомы (их можно купить практически с закрытыми глазами), получим по ним такие цифры за 2019:

Это доходность без дивидендов. Неплохо? Вполне. Но далеко не все инвесторы хотят вкладывать деньги в голубые фишки. Очень часто люди принимают решения о покупке на основе своих личных интересов. Поэтому далее рассмотрим более частные примеры.

10 успешных примеров заработка на акциях

Чтобы вам было проще понимать, какие цифры получаются на практике у обычных людей, мы попросили участников сообщества «Лимон На Чай» поделиться самыми запоминающимися историями успехов и неудач на рынке акций.

1. Дима и «Якутскэнерго»

«Якутскэнерго» производит и сбывает тепловую и электроэнергию на территории Якутии, как раз где и родился Дима. Он знал, что компания обеспечивает энергией огромную территорию, на которой холодно.

Начав инвестировать в 2015-м, он увидел знакомое название на бирже и в октябре 2015-м года купил 1 млн акций Якутскэнерго по ₽0,185 за акцию, вложив 0,185*1 000 000 = ₽185 000.

Через пять лет в октябре 2020-го цена акции выросла до ₽0,4005, а Димин портфель до 0,4005*1 000 000 = ₽400 500. Доходность инвестиции составила 116% за 5 лет.

2. Софья и «Аптечная сеть 36,6»

Это крупная российская сеть аптек, основанная ещё в 1991-м году. Федеральный игрок на рынке розничной торговли товарами для красоты и здоровья.

А Софья — мама 2-х детей, которая решила инвестировать в понятную для себя идею. В декабре 2018-го перед сезоном холодов и простуд вложила ₽300 тыс и купила 66 815 акций по курсу ₽4,49.

Софья не могла тогда даже предположить, что через 2 года начнётся мировая пандемия, которая будет на руку её инвестиции. На конец 2020-го её портфель равняется 66 816*14,362 = ₽956 611. Он вырос втрое с лишним.

3. Игорь Витальевич и «Фабрика Красный Октябрь»

Знаменитый в России производитель сладостей и одна из крупнейших производственных площадок в нише кондитерских изделий в Европе. Производственной мощности фабрики хватает, что изготавливать 120 тыс. тонн кондитерских изделий в год.

Игорь Витальевич копил на машину, но решил отложенные к новому году деньги увеличить на рынке акций. Намечались праздники, и он выбрал «Красный Октябрь», прибыль которой должна была в праздники подскочить. Купил в декабре 2016-го 1000 акций по ₽299. Потратил на это 1000*299 = ₽299 000.

В апреле, когда праздники закончились, продал весь пакет уже по ₽659 за акцию. И получил 1000*695 = ₽659 000. За 3 месяца заработал дополнительные ₽360 тыс. и купил машину на класс выше той, которую хотел изначально.

4. Анатолий, Дарья и Apple

Apple Inc. – самый известный производитель компьютеров, телефонов и ПО в мире. Лидер рынка, создатель знаменитого Айфон и другой продукции, которую знает и любит молодое поколение.

Анатолий и Дарья пара молодых людей, которые работают в IT и сами постоянно пользуются продуктами Apple. Начав инвестировать, выбрали Apple не раздумывая и не сомневаясь, что у компании большое будущее. В конце октября 2019-го купили акций на$3000 по цене $61,65. Стали обладателями 49 акций.

Ровно через год в октябре 2020-го их пакет стоит уже 115.04*49= $5637. Дополнительный заработок за год по повышенному курсу доллара равняется ₽208 тыс. Продавать акции ребята пока не планируют.

5. Татьяна Викторовна и Disney

Disney – одна из крупнейших медиакомпаний в сфере развлечений для детей (и частично взрослых). Компания не только производит мультики, но и зарабатывает на всем, что с ними связано: игрушках, парке развлечений, канцелярии и т.д.

Татьяна Викторовна работает в детском обучающем центре в Воронеже. На рынке инвестиций совсем новичок, а потом первую покупку делала осторожно. В начале апреля 2020-го взяла на пробу 10 акций Disney по $93.88.

Продала уже в начале августа по $129,9, заработав $360,5 за 4 месяца. Деньги хранила в долларах: сейчас ее заработок составляет ₽28 480. Была очень рада получить по ₽7 120 в месяц дополнительного дохода зарплате при инвестициях в районе ₽70 тыс. Это около 10% ежемесячно.

6. Петр и «Лензолото»

«Лензолото» — один из крупнейших производителей золота в России. За год предприятия холдинга производят до 10 тонн золота.

Петр купил акции «Лензолото» в дополнение к своим активам в золоте, считая это направление максимально удобным для сохранения капитала. Покупка была в октябре 2018-го на ₽200 000 по ₽5 200 за акцию. Всего 38 акций.

Сейчас пакет 38 акций стоит 38*₽18 850 = ₽716 300. Заработок составил ₽516 300 за 2 года или 258%.

7. Алёна и VISA

VISA – это глобальная платежная система, которая обеспечивает весь мир картами для безналичных платежей. Присутствуют в 200 странах мира, обеспечивая доступ к быстрой и надёжной сети электронных платежей.

Алёна много путешествовала и всегда пользовалась картами VISA. Пришла в инвестиции в начале 2019-го и купила акции VISA по $130,94 на $5000. Итого 38 акций.

Сейчас она в плюсе, акции стоят $181,71, а её портфель 38*181.71 = $6905. Почти $2000, и меньше, чем за 2 года.

8. Эльмир и «Абрау Дюрсо».

«Абрау Дюрсо» производит то самое шампанское, которое пили ещё наши родители. Из всего, что есть на бирже, Эльмир выбрал её акции из-за хороших воспоминаний. В январе 2020-го он купил 130 акций по ₽139 на ₽18 070

В сентябре продал их по ₽204 и получил ₽26 520. Итого за 9 месяцев заработал ₽8450 или 47% от изначальных инвестиций.

9. Григорий Александрович и «Звезда»

«ЗВЕЗДА» – крупнейший в России производитель легких высокооборотных дизельных двигателей. Предприятие основано в 1932-м году и располагается в Санкт-Петербурге.

В июле 2017-го Григорий Александрович вышел на пенсию и вложил ₽700 тыс. пенсионных накоплений, купив низкорискованные акции «Звезда» по ₽3,18. Итого 220 126 акций. Сейчас его пакет вырос до 220 126* ₽4,49 = ₽988 356.

10. Лев и Tesla

Tesla — американская компания, производитель электромобилей, которая стала известна благодаря личности Илона Маска. Лев давно следил за Маском и был уверен, что любое его начинание выгорит. В марте 2018-го он купил акции Tesla по $53,23. Всего 200 штук на $10 646.

В августе 2020-го на пиках он продал 150 из них по $442,68$ и зафиксировал почти ₽4,5 млн прибыли за 2 с лишним года. Еще 50 акций оставил про запас.

5 провальных примеров заработка на акциях

1. Алиса и Твиттер

Twitter — соцсеть с короткими сообщениями для публичного самовыражения и общения. Миллионы людей пользуются площадкой ежедневно, включая президентов и других влиятельных лиц.

Алиса сама пользовалась Твиттер и не сомневалась в успехе проекта. В июле 2018-го купила 10 акций за $46,65 * 10 = $466,5 и продала их в декабре 2019-го за $32,13*10=$321,3. В итоге за 1,5 года ушла в минус на $145,2.

2. Александр и «НОВАТЭК»

«НОВАТЭК» — крупнейший производитель природного газа в России

Александр верит в сырьевой сектор России, в его портфеле много таких компаний. Но с «НОВАТЭК» не повезло. Купил в апреле 2019-го 464 акции по ₽1076.6. И скинул их в апреле 2020-го по ₽893,2. Итого потерял за год ₽85 тыс.

3. Виктор Михайлович и «КалужскСК»

«КалужскСК» поставляет электроэнергию населению.

В январе 2017-го Виктор Михайлович купил акции компании по ₽26,1. Всего 1000 штук на ₽26 100.

В итоге сейчас его пакет стоит по ₽13,26*1000= ₽13 260. Потерял почти 49% за 4 года, но акции пока держит и считает, что у компании дело наладится.

4. Николай и «Яндекс»

«Яндекс» — одна из крупнейших интернет-компаний в Европе .Ей принадлежит поисковая система и ряд других сервисов.

Николай купил акции в августе 2020-го по ₽5 059,8. Вложил ₽150 тыс. в 29 акций и хотел сыграть на росте, продержав месяц. В конце месяца больше не смог терпеть падения и продал по ₽4 528 за ₽131 312. Потерял за месяц почти ₽20 тыс.

5. Надежда и «Аэрофлот»

«Аэрофлот» — государственно-частная авиакомпания, образованная из советского «Аэрофлота» осуществляет полеты на международных воздушных линиях.

Надежда купила «Аэрофлот», когда он был на пике. Дождалась небольшого падения и купила в октябре 2017-го года 2000 акций по ₽183,4. Всего на ₽366 800.

Сейчас её пакет стоит по ₽74,36*2000 = ₽148 720. Всего за 3 года потеряла ₽218 тыс, но нё продает акции, так как не сомневается, что после пандемии компания опять взлетит.

Какой тут напрашивается вывод

Сколько не смотри на рынок акций, он остается загадкой. Пока вы не сделаете первые покупки. Рассуждать после того, как события на нём произошли, всегда проще, чем предвидеть «до». Но мастерство здесь, как и в других областях, приходит с опытом.

Начните с небольшого портфеля и освойте азы заработка на акциях, выделив адекватную сумму для возможных потерь. Некоторые брокеры позволяют учиться, заглядывая в портфели к более опытным инвесторам и выбирая акции, которые выбрали они. Копирование неплохо работает на старте, пока вы не нашли свою стратегию. Её вы обязательно найдете, но только на своем опыте.

Источник https://lifehacker.ru/srochnyj-rynok/

Источник https://pikabu.ru/story/o_rabote_na_fondovom_ryinke_ili_kak_ne_poteryat_svoi_dengi_7438763

Источник https://lemonfortea.ru/rasskazyvaju-skolko-mozhno-zarabotat-na-akcijah/

Источник