Инвестиции в Интернете от 100 рублей — ТОП-8 надежных вариантов

Инвестиции в Интернете от 100 рублей — как правильно инвестировать с малыми рисками + ТОП-7 надежных вариантов онлайн-инвестирования

Здравствуйте, дорогие друзья! На связи Денис Кудерин, специалист в сфере инвестиций.

Наша новая тема – прибыльные и надёжные инвестиции в интернете. Материал будет полезен всем, кто хочет зарабатывать с помощью самых актуальных на сегодня инвестиционных инструментов.

Всё больше людей вкладывают деньги в перспективные онлайн-проекты и многократно умножают свои доходы, даже не выходя из дома.

Хотите присоединиться к их числу? Тогда – вперёд!

1. Особенности инвестирования в Интернете

Интернет – пространство безграничных возможностей для предприимчивых, думающих и энергичных людей. В сети можно не только развлекаться, общаться и получать информацию. Здесь можно зарабатывать и зарабатывать много.

Хотите, чтобы всемирная паутина стала источником вашей финансовой независимости? Тогда вкладывайте свои средства онлайн в перспективные инвестиционные инструменты.

Сделав грамотные вложения, вы получите пассивный доход – к такому типу заработка стремятся все разумные люди. Деньги можно пустить в оборот и увеличить их количество: в результате такого маневра вы получите финансовую независимость и свободу от тяжелой наёмной работы.

Грамотные инвестиции в интернете это:

- заработок, который не зависит от затрат труда;

- уверенность в завтрашнем дне;

- свободное время для жизни и реализации своих планов.

Время – главный актив человека. Если у вас нет времени на себя, значит, жизнь проходит впустую. Хотите путешествовать, общаться с семьёй, творить, отдыхать, самосовершенствоваться?

Тогда сделайте так, чтобы ваши доходы как можно меньше зависели от потраченных на заработок человеко-часов. Если вы не богатый наследник, то инвестиции – самый доступный и эффективный способ создания пассивного дохода.

Главное условие успеха – правильный (я бы даже сказал – академичный) подход к процессу инвестирования. Нельзя вкладывать деньги «наудачу».

Чтобы создать пассивный доход завтра, надо активно поработать сегодня. Все финансовые операции должны быть продуманными, просчитанными и максимально безопасными.

Хотя риск остаётся в любом случае – такова специфика любых операций с деньгами, включая банковские вклады.

Подробнее о механизмах и принципах инвестирования в статье «Выгодные инвестиции в России».

2. С чего начать инвестирование в Интернете – 5 требований к начинающему инвестору

Главная цель начинающего инвестора – достичь финансовой свободы с наименьшими материальными (и моральными) потерями. Дело прибыльных вложений требует некоторой подготовки.

Дело даже не в наличии достаточной суммы для инвестиций: нужны базовые знания и навыки. В сети полно мошенников и аферистов, готовых поживиться чужими деньгами. Нужно уметь распознавать обман и обходить такие предложения за версту.

Кроме того, не все инвестиционные направления подойдут для новичков – некоторые из них требуют определённого опыта в финансовой сфере.

Для более углубленного изучения этой темы читайте нашу статью – «Инвестирование для начинающих».

А теперь – основные требования к начинающим вкладчикам.

Требование 1. Наличие выхода в Интернет

Первое условие для проведения успешных финансовых операций – наличие стабильного и по возможности быстрого интернета. Можно было и не говорить об этом требовании, но от качества связи и её постоянства зачастую зависит судьба ваших денег.

Помимо собственно интернета, инвесторами активно используются электронные платежные системы, а также любые другие надёжные способы денежных переводов в сети. И помните, что любой незащищенный аккаунт создаёт угрозу вашим финансам.

Требование 2. Базовые экономические знания

Инвестировать без базовой экономической подготовки – всё равно, что лезть в воду, не умеючи плавать. Не стоит вкладываться в первый попавшийся проект, не изучив основ грамотного инвестирования.

Займитесь самообразованием. Времени на это уйдёт немного, зато вам будут понятны принципы и механизмы работы прибыльных вложений.

Начните с тематических блогов и форумов, затем переходите к чтению специальной литературы. Есть масса полезных и написанных доступным языком книг, которые помогут разобраться, что к чему, в течение недели-двух.

Рекомендую книгу Роберта Кийосаки «Руководство Богатого Папы по инвестированию». О том, кто такой Роберт Кийосаки, на ресурсе есть отдельный материал.

Хотите знать больше о ключевых идеях Роберта Кийосаки? Вы можете получить запись, как применить знания «Богатого папы» в России и СНГ на практике и обрести финансовую свободу. Заказывайте запись двухдневного интенсива Кийосаки по ссылке.

Требование 3. Стрессоустойчивость

Правильный психологический настрой и стрессоустойчивость – обязательные качества успешного инвестора.

Расстаться со своими деньгами и не испытывать беспокойства по этому поводу нормальному человеку крайне затруднительно. Но нужно, чтобы это беспокойство не мешало вам принимать трезвые и взвешенные решения.

И будьте готовы к тому, что инвестиции – это не сиюминутная прибыль. Следует заранее настроить себя на долгосрочное ожидание. Реальные результаты появятся лишь через несколько месяцев, а то и лет. Чем дольше срок вложений, тем выше доходы.

Требование 4. Готовность к финансовым потерям

Управление финансовыми рисками – сложная задача. Любой новичок может потерять часть денег, это неизбежный побочный эффект инвестиционного процесса.

Помните: удача не бывает постоянной. С финансовыми потерями сталкиваются даже опытные инвесторы. Главное, не терять хладнокровия в таких ситуациях и любые решения принимать исключительно после всестороннего анализа.

Требование 5. Объективность

Имеется в виду трезвая оценка своих возможностей. Нельзя получить прибыль сверх того, что может дать конкретный финансовый инструмент.

Заранее определите для себя сроки и цели инвестирования и только после этого начинайте поэтапное размеренное движение вперёд.

3. Куда инвестировать в Интернете – самые надежные варианты

Переходим к практике. Предлагаю вниманию читателей самые надёжные направления для инвестирования средств через интернет.

Некоторые варианты проверены на собственной практике, другие включены в обзор по рекомендациям профессиональных экспертов.

Вариант 1. Форекс

Слово «Форекс» слышал каждый, но немногие понимают, как работает этот инвестиционный инструмент.

В двух словах, Форекс – это международный валютный рынок (биржа). Зарабатывать на разнице в курсах валют может каждый, у кого есть время, средства и желание. Потенциальный доход от торговли не лимитирован. Можно получать от 25% до 50% годовых и выше.

Наиболее безопасный и доступный способ работы на Форекс для неофитов – использование брокеров. Самые надёжные форекс-брокеры – Альпари, InstaForex, АльфаФорекс.

Хотите подробностей об этом виде пассивного дохода – читайте статью нашего журнала «Форекс Брокеры».

Вариант 2. ПАММ-счета

Аббревиатура ПАММ происходит от английского словосочетания Percent Allocation Management Module, что в переводе означает «модуль управления процентным распределением». Звучит сложно, но если объяснить, всё встанет на свои места.

ПАММ-счет – механизм, позволяющий передавать в доверительное управление денежные счета для проведения прибыльных операций на финансовых рынках. То есть вы отдаёте свои деньги в руки профессионалов, они занимаются их умножением за определённое вознаграждение.

Один из вариантов – передача средств для торговли на упомянутом выше рынке Форекс. Деньги вкладываются также в биржевые рынки и прочие доходные направления. Ваша задача – грамотно выбрать посредника и ждать, пока на ваши счета начнёт «капать» прибыль от успешных финансовых операций.

К лучшим проектам, предлагающим сотни проверенных ПАММ-счетов, относится компания Альпари. Загляните на сайт – в разделе «инвестиции» представлена исчерпывающая информация и перечень счетов для вложения денег.

Читайте также на сайте подробную статью о ПАММ-счетах.

Вариант 3. Инвестирование в драгметаллы через ОМС

Золото и прочие драгметаллы (серебро, платину, палладий) можно тоже приобретать виртуально. Обезличенный металлический счет (ОМС) не облагается налогом и гарантирует надёжный доход, поскольку цена на драгоценные металлы со временем всегда повышается.

Суть такой операции следующая: клиент открывает счет в банке, на котором помещается определенное количество золота (или другого металла) в денежном эквиваленте. Счет открывается на год и продляется по вашему желанию.

Доходность зависит от изменения цен на драгметаллы на внутреннем и международном рынке. Долгосрочные инвестиции в золото в виде ОМС почти гарантируют умножение капитала. Драгметаллы редко падают в цене.

Пример

За последние 5 лет стоимость 1 г золота увеличилась на 25%, серебра – на 26%. Характерно, что экономический кризис не снижает стоимость металлов, а наоборот.

Вкладчикам из России специалисты советуют воспользоваться услугами одной из 2 компаний, специализирующихся на работе с ОМС.

«Ультима» – бренд, известный на российском рынке с 1996 года. Огромный ассортимент инвестиционных продуктов, в числе которых – вложения в золото, лучшие торговые и биржевые площадки. Все вклады клиентов в обязательном порядке страхуются.

«Ультима» – бренд, известный на российском рынке с 1996 года. Огромный ассортимент инвестиционных продуктов, в числе которых – вложения в золото, лучшие торговые и биржевые площадки. Все вклады клиентов в обязательном порядке страхуются.

Компания имеет доступ на российские и мировые рынки, оказывает информационную и аналитическую поддержку инвесторам, гарантирует полную прозрачность финансовых операций и предоставляет отчеты по вкладам в любой момент.

«СоцАгроФинанс» – производственно-финансовая организация. Профиль компании – инвестиции в драгоценные металлы и золотодобывающую промышленность. Фирма предлагает инвесторам вклады с фиксированным коэффициентом годовой прибыли.

«СоцАгроФинанс» – производственно-финансовая организация. Профиль компании – инвестиции в драгоценные металлы и золотодобывающую промышленность. Фирма предлагает инвесторам вклады с фиксированным коэффициентом годовой прибыли.

Развивает собственные высокорентабельные проекты, привлекая деньги инвесторов в реальные производственные отрасли. Молодой, но перспективный игрок финансового рынка РФ.

Вариант 4. Хайпы

Слово «хайп» происходит от английской аббревиатуры HYIP: High Yield Investment Program – высокодоходная инвестиционная программа. Это проекты с высоким коэффициентом риска, но обещающие своим вкладчиком заманчивые проценты чистой прибыли.

Многие считают хайпы чистой воды мошенничеством, но это не мешает тысячам вкладчиков получать со своих инвестиций реальную прибыль. Главное – выбрать из сотен различных проектов наиболее открытую фирму с прозрачным механизмом оборота поступивших средств.

Срок жизни хайпа ограничен, и самые честные компании напрямую заявляют об этом сразу после начала работы в сети.

Несколько советов для тех, кто желает обогатиться быстро и на большую сумму:

- вкладывайте в хайпы на начальном этапе их существования;

- не инвестируйте все свободные деньги в один проект, разделите их хотя бы на три части;

- выводите прибыль порционно;

- предварительно внимательно изучите принципы работы компании.

Зарабатывать на хайпах вполне реально, главное – играть по определенным правилам.

Вариант 5. Микрозаймы

Микрокредиты – востребованная финансовая услуга, которой ежедневно пользуются тысячи людей. Однако МФО нуждаются в капиталах, чтобы удовлетворять аппетиты заемщиков, иначе их доходы снизятся.

Поэтому компании такого типа предлагают всем желающим открыть депозит и получать проценты за использование своих средств в качестве оборотного актива. Проценты здесь больше, чем в банке, но и риски достаточно высоки.

Вариант 6. Доходные сайты

Вы можете купить или с нуля создать свой сайт в интернете и зарабатывать на рекламе и партнерских программах. При этом не нужно самому писать статьи и отвечать за техническую часть — эти задачи можно делегировать фрилансерам. Таким образом вы будете получать доход в пассивном режиме. Но если создавать сайт с нуля, нужно время, чтобы раскрутить его и вывести на монетизацию. Подробнее об этом способе — на бесплатном мастер-классе «Доходные сайты».

Вариант 7. Интернет-магазины

Сегодня в интернете можно торговать чем угодно – товарами, услугами, сайтами, интеллектуальными и информационными продуктами.

Многим владельцам онлайн-площадок не хватает средств, чтобы продвинуть и раскрутить свой ресурс. Такие люди (или компании) привлекают средства инвесторов, чтобы запустить свой продукт и получать с него доходы от торговли. Своим вкладчикам владельцы платят хорошие проценты.

По теме инвестиций в бизнес на сайте есть отдельная статья.

Для наглядности представим популярные финансовые инструменты в виде таблицы:

| № | Варианты инвестирования | Предполагаемая доходность | Особенности |

| 1 | Форекс | От 20% до 50% | Требуются базовые знания рынка |

| 2 | ПАММ-счета | От 20% | Нужен грамотный подход к выбору счета |

| 3 | Обезличенные металлические счета | Зависит от типа вклада | Надежность, низкие риски |

| 4 | Хайпы | От 15% до 30% и выше | Относятся к рискованным инвестициям |

| 5 | Микрозаймы | От 15-20% и выше | Высокий доход в короткие сроки |

| 6 | Интернет-магазины | Определяется в рамках индивидуального договора | Значение имеет профиль компании и текущая ситуация на рынке |

Еще больше проверенных работающих идей для инвестиций для новичков — в бесплатном 4-дневном онлайн марафоне «Пассивный доход». Регистрируйтесь и узнайте, как выгодно и с минимальными рисками вложить деньги новичку.

Вариант 8. Акции и фонды зарубежной недвижимости REIT

Вы также можете купить акции, включая акции фондов зарубежной недвижимости — REIT. Это проверенный и надежный инструмент, который стабильно обгоняет индекс S&P в течение последних 47 лет. Такие фонды управляют разными активами (ТЦ, коммерческая недвижимость, кинотеатры, дома престарелых и т.д), заключая с инвесторами долгосрочные договора и регулярно увеличивая ставку аренды. Еще одно преимущество — льготный налоговый режим, который позволяет REIT не платить налог на прибыль.

Заработать можно за счет дивидендов и роста стоимости самих акций, тем более что сейчас на фоне кризиса их можно купить по привлекательной цене. Инвестор получает дивиденды в долларах. Если регулярно вкладывать в REIT хотя бы небольшие суммы и реинвестировать проценты, в долгосрочной перспективе можно в разы увеличить капитал и заработать «несгораемую пенсию».

Купить эти бумаги можно у российского и зарубежного брокера. В первом случае выбор активов будет ограничен теми, что торгуются на Санкт-Петербургской фондовой бирже, зато открыть счет можно быстро, и обслуживание этого счета бесплатно. Зарубежные брокеры предлагают более широкий выбор активов и пониженную ставку налога, но не все работают с российскими гражданами. Кроме того, они обычно берут плату за обслуживание счета. Поэтому такой вариант больше подойдет для продвинутых инвесторов с крупными депозитами.

Сегодня REIT — один из наиболее перспективных и комфортных способов инвестирования, хотя он недооценен. Более подробно узнать о REIT вы можете на бесплатном курсе.

4. 6 основных ошибок начинающего интернет-инвестора

Перечислим главные ошибки начинающих инвесторов. Зная о том, как НЕ надо действовать, вы снизите риск потерять капитал и попутно сбережете собственные нервы.

Ошибка 1. Вложение больших сумм в один проект

Народная мудрость гласит – не кладите все яйца в одну корзину. В отношении инвестиций это особенно актуально: разделение сбережений по нескольким направлениям на порядок снижает финансовые риски.

Ошибка 2. Пренебрежительное отношение к безопасности

Забывая о безопасности, новички рискуют не только прибылью, но и самим капиталом. Взломы аккаунтов с низким уровнем надежности встречаются сплошь и рядом.

Дополнительно защитить ваши вклады поможет страхование, которое часто предлагают клиентам сами инвестиционные компании.

Ошибка 3. Жадность

Жадность в финансовых делах ещё никому не приносила пользы. Не стремитесь к максимальной прибыли сразу, будьте терпеливы, разумны и последовательны.

Для инвестора-новичка главное – не получить всё и сразу, а разобраться в механизмах и перспективах инвестиционных направлений. Опыт и знания – вложения с самой высокой степенью окупаемости.

Ошибка 4. Инвестирование в непроверенные проекты

Здесь всё ясно – нельзя вкладывать деньги в проект, о котором вы не имеете достоверной информации.

Какими бы привлекательными не казались вам условия инвестирования, нужно потратить время на проверку партнёра. Оцените уровень безопасности сайта, почитайте отзывы в сети, проверьте лицензии и сертификаты и только потом переводите на счета свои деньги.

Ошибка 5. Желание вывести сразу большую сумму

Не все проекты (в особенной степени это касается хайпов) с восторгом относятся к выводу клиентами больших денежных сумм. Выводить вклады со счетов высокорисковых компаний лучше по частям, через определенные промежутки времени.

Ошибка 6. Отсутствие стратегии инвестирования

Без стратегического плана инвестирование напоминает американские горки. При этом падения бывают более болезненными, чем взлёты. Продуманная стратегия – это езда по ровной автостраде: минимум риска, максимум надёжности.

5. Мифы об инвестировании в Интернете

Есть распространенные мифы, которые мешают вкладчикам начинать свои проекты. Страхи и стереотипы препятствуют трезвому взгляду на инвестирование и не позволяют разумно оценить личные финансовые перспективы.

Миф 1. Инвестирование доступно только для богатых

Возможно, лет 100 назад получать пассивный доход действительно могли лишь обладатели солидных состояний. В наше время инвестированием можно заниматься, имея самые скромные сбережения. Просто нужно грамотно подойти к вопросу перераспределения средств.

Порог вхождения инвесторов в современные интернет-проекты нередко составляет чисто символические суммы. Сделать первые шаги можно, имея в кармане всего $10. На $100 и вовсе можно создать целый инвестиционные портфель, вложив деньги, скажем, в ПАММ-счета.

Миф 2. Инвестирование связано с большими рисками

Риски есть в любых делах связанных с финансами. Даже депозит в швейцарском банке не гарантирует стопроцентной сохранности вклада. Опасность потерять деньги возрастает, когда вы нарушаете правила инвестирования или делаете глупые ошибки.

Это как ездить на автомобиле на красный свет и превышать скорость. Опасно? Да, безусловно. Можно ли избежать? Внимательно сморите по сторонам и соблюдайте ПДД.

Миф 3. Инвестирование для умников

Прибыльные вложения делать не сложнее, чем ежедневно отдавать тяжелой однообразной работе по 8 часов. Инвестирование – это навык, который можно и нужно осваивать.

Специального образования для этого не требуется. Единственное, что от вас требуется, это понять, что деньги – актив, который можно заставить работать на себя.

Рекомендую посмотреть полезный ролик на тему инвестирования от Роберта Кийосаки.

6. Заключение

Время подытожить сказанное. Инвестиции в сети – развивающаяся финансовая отрасль, направление, в которое вкладывается с каждым годом всё больше и больше средств.

Чем раньше вы задумаетесь о создании пассивного дохода, тем меньше времени будете тратить на этот вопрос в дальнейшем. Стабильные поступления от вложений – это путь к мечте, шанс кардинально улучшить жизнь и полностью изменить представления о собственных возможностях.

Сайт «ХитёрБобёр» желает читателям неизменного успеха в денежных делах! Ждём оценок статьи, комментариев и ваших деловых предложений.

Писатель, копирайтер и редактор. Пишу о бизнесе, инвестициях и криптовалютах

Как заработать в интернете в 2021 году?

Интернет – это не просто информационно-развлекательная площадка, доступная каждому, но и источник стабильного дохода при правильном подходе. Многих людей интересуют способы заработка в сети, но не каждый осмеливается попробовать свои силы. До сих пор распространено мнение, что в интернете заработать ничего нельзя, так как везде вас обманывают, но в это же время люди успешно занимаются бизнесом и имеют другие источники дохода при помощи сети.

Кто может зарабатывать в интернете?

Достоинства и недостатки онлайн-работы

У любого вида деятельности, которым люди занимаются через интернет, имеются преимущества и недостатки. К сильным сторонам подобного заработка относятся:

- Свободный график. Многих привлекает возможность самостоятельно выбирать время для работы и отдыха. Это очень удобно, так как не обязательно рано вставать, а выходной можно устроить даже в середине недели.

- Любое место. Фактически выполнять работу можно где угодно. Это может быть удобный диван дома, скамья в парке или пляж на морском побережье в какой-нибудь теплой стране.

- Саморазвитие. При серьезном подходе каждый человек получает хорошие возможности для саморазвития при заработке в сети. Всегда можно изучить новый вид деятельности, расширяя свои творческие горизонты и повышая доход.

- Доход. Онлайн-заработок имеет почти неограниченный доход, который упирается только в возможности работника. Постепенно можно развиваться и привлекать новых людей, которые будут помогать вам в исполнении обязанностей. Так можно даже развить собственный бизнес.

- Доступность. В 2020 году заработок в интернете доступен каждому желающему. Главным условием является только наличие доступа к сети и желание.

Удаленная работа при массе плюсов не лишена ряда недостатков, ключевыми среди которых являются следующие:

- Нестабильность. Доход не всегда фиксированный, а зависит от работоспособности человека. В праздники случаются периоды затишья, а также возможны определенные перебои в поступлении заказов по другим причинам. Лучше всегда иметь дополнительный источник заработка на случай возникновения непредвиденных проблем.

- Мошенничество. От него никто не застрахован, поэтому в любой момент при поиске работа через интернет можно нарваться на нечестных работодателей. Рекомендуется внимательно относиться к поиску заказчиков, изучать отзывы и обращать внимание на рейтинг, если это биржа фриланса или специализированный форум.

- Малоподвижность. Постоянное сидение перед компьютером в одной позе вредит здоровью. Главной проблемой многих фрилансеров является именно малоподвижный образ жизни, поэтому рекомендуется заниматься спортом во избежание проблем со спиной или другими частями тела.

В список преимуществ и недостатков можно добавить многие другие аспекты и особенности онлайн-работы, но мы перечислили основные моменты, с которыми сталкиваются почти все.

Можно ли найти заработок школьнику?

Выше было сказано, что заработок в сети доступен каждому желающему, в том числе и школьнику. Интернет дает хорошие возможности для поиска первой удаленной работы и предоставляет неплохой потенциал. Новичкам, которые только учатся в школе, лучше выбирать простые виды деятельности, не требующие особых навыков и опыта.

Школьники обычно начинают с написания комментариев, прохождения опросов, просмотра видео с рекламой, проявление активности в социальных сетях на определенных страницах и так далее. Некоторые школьники могут попробовать свои силы в копирайтинге или написании рецензий на фильмы и компьютерные игры. Вариантов много, причем работать можно не только с компьютера, но и с телефона.

Как избежать обмана?

- Каждое предложение о заработке стоит оценивать с холодным умом и без эмоций. Не нужно верить громким фразам о быстром и легком заработке огромных денег. Такого не бывает, поэтому подобные предложения сразу стоит воспринимать скептически.

- Перед согласием на определенную работу нужно выяснить, кто именно ее предлагает. Если есть сомнения в надежности заказчика, лучше воздержаться от сотрудничества.

- Будьте осторожны. Если требуют внести предоплату под каким-либо предлогом, не делайте этого – с высокой долей вероятности вас обманывают.

- Не участвуйте в пирамидах, какими бы выгодными они не казались. Каждая подобная схема рано или поздно разрушается, и вы почти наверняка все потеряете.

- Не надейтесь на удачу. Это главная ошибка новичков, которые пытаются заработать на форексе или других биржах. Это честные виды заработка, но здесь нужны специфические навыки. На одном только везении заработать не удастся.

Возможно ли заработать без вложений?

Еще один частый вопрос – это как заработать в интернете без финансовых вливаний в 2020 году и возможно ли это? На самом деле это возможно, и способов достаточно много. Найти работодателя можно на фриланс-биржах, где предлагаются разные форматы деятельности, начиная рерайтом и копирайтом, и завершая продвижением страниц в социальных сетях.

Отсутствие вложение предполагает, что у вас должен быть как минимум компьютер или хотя бы смартфон с доступом в интернет. Вложений могут потребовать такие виды деятельности, как работа на финансовых биржах или создание сайтов, где требуется оплата домена и хостинга.

Перечислим основные способы получения дохода без вложений:

- администрирование групп в социальных сетях;

- проставление лайков, репостов, написание комментариев;

- реклама;

- заработок в Instagram или TikTok;

- переводы с иностранных языков, рерайтинг, копирайтинг;

- дизайнер или художник.

Это лишь некоторые сферы деятельности, и все всегда упирается только в навыки и возможности человека, пытающегося найти работу онлайн.

Виды заработка для которых достаточно телефона с интернетом

- Написание коммерческих постов в соцсетях. Люди сидят в социальных сетях преимущественно со смартфонов, поэтому и работать можно именно с их помощью, находясь в любом месте.

- Переводы. Заниматься этим удобнее с компьютеров, но и при помощи телефона с достаточно большим дисплеем все реально.

- SMM и другая деятельность в соцсетях. Продвижение страниц, лайки и комментарии постов, добавление новых записей, продажа товаров и решение многих других задач.

- Тест мобильных приложений. Многие разработчики оплачивают услуги тестеров, которые пользуются новыми приложениями и оставляют свои комментарии, выявляют баги и ошибки. Все это позволяет вносить коррективы, создавать обновления и всячески улучшать функционал и юзабилити софта.

- Написание отзывов. Многие компании заказывают за деньги отзывы о своих товарах или услугах, которые пишутся и публикуются на сайтах.

Что за работа есть в соцсетях?

В них много разноплановой работы, и многие виды заработка уже были вскользь упомянуты выше. Instagram, ВКонтакте, TikTok, Facebook и другие популярные площадки открывают достаточно широкие возможности для людей в поисках стабильного источника дохода. Начать можно с чего-нибудь самого простого типа написания комментариев, а закончить серьезным видом деятельности типа SMM (раскрутка групп).

- Лайки, репосты, комментарии. Самый простой и общедоступный вид заработка в соцсетях. Начать может каждый, но на большой доход рассчитывать не следует.

- Администрирование групп. Все сообщества в соцсетях имеют администраторов, которые занимаются наполнением и модерацией, общаются с пользователями и рекламодателями.

- Продажа товаров. Можно раскрутить страницу в социальных сетях и использовать ее в качестве онлайн-магазина. Продавать можно все, что пожелаете – от б/у вещей до изделий hand made собственного производства.

- Реклама. Рекламодатели охотно размещают информацию о своих товарах и услугах на раскрученных страницах, причем зачастую тематика не имеет значения. Владельцы популярных пабликов или страниц в соцсетях хорошо зарабатывают на размещении рекламных постов.

- Instagram. Эта социальная сеть на пике популярности, поэтому она открывает огромные возможности для заработка в режиме онлайн. Главное иметь популярный аккаунт, а раскрутить его можно при помощи искусственного наращивания аудитории. Главное постоянно поддерживать активность страницы, и тогда доход будет только расти, например, от размещения рекламы.

- TikTok. Многие называют эту площадку соцсетью нового поколения, и отчасти это правда. Молодежный проект очень популярен, и вы можете занять в нем свое место, начав снимать креативные видеоролики. Становясь все более популярным, вы сможете начать монетизацию: размещать рекламу, использовать партнерские программы, продавать товары, проводить рекламные прямые эфиры.

Даже в Одноклассниках, которые рассчитаны на более старшее поколение, можно найти работу. Главное проявить немного усердия и придумать что-нибудь оригинальное, а не копировать чужие идеи.

Как заработать на инвестициях?

Людей, которых интересует заработок в сети с вложениями и возможностью регулярного вывода заработка, привлекают всевозможные финансовые биржи. Многие ошибочно полагают, что это способ получать легкие деньги, но в действительности это не так. Относиться к этой работе необходимо очень серьезно. К проверенным временем способам инвестирования можно отнести:

- Биржа Forex. Самая известная площадка, которая подходит даже новичкам. Это обычная торговая площадка, на которой пользователи покупают и продают валюты. Основная цель – купить подешевле, продать подороже. Звучит просто, но в процессе работы возникает масса сложностей и нюансов, с которыми придется постепенно разбираться.

- Бинарные опционы. Для новичков этот вариант инвестиций подходит лучше, так как нет необходимости постоянно контролировать стоимость валют. Нужно только предугадать, что произойдет в будущем – курс вырастет или снизится. Можно начинать с вложения минимальных сумм от 5-10 долларов.

- ПАММ-счета. Если сомневаетесь в своих силах и боитесь принимать ответственные решения на Форексе, можно доверить свои деньги трейдеру. Специалист будет распоряжаться вашими деньгами, получая от дохода определенный процент. Главным недостатком данного вида заработка для новичков является необходимость вложения больших сумм денег.

- Акции. Через интернет можно покупать акции разных мировых компаний. Это долгосрочные вложения, поэтому нужно грамотно оценивать все риски.

- Криптовалюты. Недавно заработок на цифровых монетах был на пике популярности, когда Bitcoin достиг 20 000 долларов за одну монету. Зарабатывать можно на долгосрочных инвестициях или на быстром трейдинге. Криптовалюты торгуются на специализированных биржах, подобно Форексу.

Размер заработка в интернете на инвестициях зависит от суммы вложенных средств, рисков, сферы деятельности и многих других факторов. В любом случае это всегда рискованное занятие, поэтому относиться к нему нужно серьезно.

Хайп-инвестиции

Подобные инвестиционные проекты обещают участникам высокую доходность, зависящую от плана продвижения и маркетинга. Продолжительность существования таких проектов может варьироваться от нескольких недель до пары лет, в зависимости от процентов и условий размещения депозита. Проекты для хайп-инвестиций условно можно разделить на три типа:

- Краткосрочные. Быстро открываются и вскоре сворачиваются, позволяя участникам получить большую прибыль.

- Среднесрочные. Существуют в среднем от 3 до 6 месяцев.

- Долгосрочные. Существуют 1-2 года, но встречаются редко и их непросто идентифицировать. Прибыль достигает 200% при своевременном вложении средств.

Для заработка на хайп-инвестициях необходимо придерживаться нескольких рекомендаций, которые сводятся к следующему:

- входить нужно на старте проекта, а после получения 30-40% прибыли выходить;

- общий капитал следует разбить на несколько частей и распределить их по разным проектам;

- при ежедневном начислении процентов деньги лучше выводить так же регулярно;

- нельзя жадничать, так как главной целью является увеличение капитала для повышения прибыли, а не получение единоразового дохода от конкретного проекта.

Занимаясь хайп-инвестициями, следует помнить о рисках, так как подобные проекты имеют свойство неожиданно закрываться без каких-либо явных причин.

Куда инвестировать небольшие деньги: 10 лучших способов создания капитала для начинающего инвестора

Какой аргумент я слышу чаще всего от людей, которые не занимаются инвестициями? Нет денег. А мне нравится говорить им в ответ, что неправильно думать: “Вот появятся деньги – начну инвестировать”. Правильно: “Вот начну инвестировать – появятся деньги”. Кто уже в процессе, прекрасно понимает, о чем я. Специально для тех, кто считает, что для инвестиций нужны миллионы, я подготовила эту статью. Рассмотрим, куда инвестировать небольшие деньги, где их найти и какие мифы становятся препятствием для начинающих инвесторов.

Топ-10 вариантов инвестирования маленьких сумм

Я сделала подборку из 10 способов, во что можно вкладывать в России маленькие суммы, чтобы они работали и приносили доход. Осталось только определиться с размером этой маленькой суммы. Статистика за июль 2020 г. подсказала, что средняя зарплата в России составила 50,145 тыс. ₽. Естественно, не все эти деньги могут пойти на инвестиции. Но около 10 % – вполне, т. е. примерно 5 тыс. ₽.

Однако средняя температура по больнице не отражает реальной картины в стране. В Москве это 98,93 тыс. ₽, в Ивановской области – 27,981 тыс. ₽. Кто-то может возразить, что ежемесячные вложения 1 тыс. ₽ не позволят создать солидный капитал. И я соглашусь или опровергну, если буду знать цель накопления.

Давайте на цифрах посмотрим, что мы сможем накопить за 20, 30 и 40 лет, если будем ежемесячно вкладывать по 1 000 и 10 000 ₽ в инвестиции. Возьмем консервативную ставку, которую легко получить, например, на фондовой бирже, – 10 % годовых. Я воспользовалась стандартным инвестиционным калькулятором сложных процентов:

| Сумма ежемесячного вложения | Срок инвестирования | ||

| 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 725 528,74 ₽ | 2 081 849,39 ₽ | 5 599 795,83 ₽ |

| 10 000 ₽ | 7 255 287,44 ₽ | 20 818 493,87 ₽ | 55 997 958,29 ₽ |

Поиграйте своими цифрами. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

В первые 5–7 лет прирост покажется несущественным. Но потом снежный ком начинает расти впечатляющими темпами. Главное – не изменять своей стратегии и регулярно пополнять счет. Все остальное за вас сделает сложный процент.

Размер получаемого дохода во многом зависит от выбора инструмента инвестирования. Рассмотрим, куда лучше вложить свои деньги, чтобы заработать. Одни способы довольно рискованные, вторые – малодоходные, третьи позволяют соблюсти баланс между риском и доходностью. Выбор за вами.

1. Образование

Образование – единственный инструмент, который могу рекомендовать не только начинающему инвестору, но и любому человеку. Вложение в свое развитие является одной из самых выгодных и безрисковых инвестиций.

Но образование образованию рознь. Я могу это утверждать как эксперт, потому что уже 20 лет преподаю в университете. Студенты делятся на 3 категории:

- Те, кто сделал осознанный выбор направления и старается взять от учебы и преподавателя максимум. Такие быстро находят работу после окончания техникума или вуза, растут не только по карьерной лестнице, но и в доходах.

- Те, кого направили родители, сделав выбор за них. Они редко посещают занятия, учатся “для галочки” или для самоуспокоения родственников. Редко работают по специальности. А если работают, то ненавидят свою работу.

- Те, кто уже работает по любимой специальности, но для дальнейшего роста нужен диплом об образовании. При этом такой студент может быть опытнее и теоретически более подкованнее, чем преподаватель. Поэтому его непросто заинтересовать учебой. Мой совет – не мешать. Пусть получит свой диплом и добьется поставленных целей.

Это что касается образования, которое будет у вас источником активного дохода. Но для успешного инвестирования с целью получения пассивного дохода потребуются специальные знания. Их источником могут стать:

-

и инвестированию;

- платные и бесплатные курсы по повышению финансовой грамотности; .

К выбору курсов нужно подойти очень серьезно. За красивыми обещаниями быстрого заработка от 100 % в месяц часто скрываются мошенники или организаторы финансовых пирамид.

Сложно оценить в рублях или процентах доходность, которую вы получите от инвестирования в самообразование. Но она точно есть. Некоторые после получения новых знаний кардинально меняют свою жизнь. В любом случае это всегда новая, более высокая ступень на лестнице к финансовой независимости.

2. Депозиты

Депозиты – один из самых любимых инструментов россиян. Но ни один практикующий инвестор не назовет процесс хранения денег в банке инвестициями. Посмотрите статистику Центробанка РФ на конец сентября 2020 г. – максимальный процент по депозитам в 10 крупнейших банках страны составил 4,396 %.

С такими цифрами вы можете рассчитывать только на сохранение капитала. Ни о какой доходности речь не идет. Почему же тогда на депозитах россиян, по данным Центробанка на 1.09.2020, хранится 32,437 трлн ₽? Причину вижу в одном – низкой финансовой грамотности. Люди не знают, а в большинстве случаев – и не хотят узнавать про другие возможности накопления.

Если вы выбрали депозиты в качестве места хранения своих денег, помните о максимальной сумме, на которую государство страхует вклады, – 1,4 млн ₽. Пожалуй, это единственный аргумент, который можно принять в качестве объяснения такой популярности банков с их маленькими ставками. Люди боятся все потерять, поэтому хотят гарантий.

3. Облигации

Облигации – ценные бумаги, покупка которых делает вас кредитором того, кто эти бумаги выпустил (государство в лице Минфина, региональные власти, коммерческие предприятия).

Сравним с банком. Вы идете за кредитом, банк вам его выдает, но требует заплатить за то, что разрешает пользоваться своими деньгами. В данном случае вы – заемщик. То же самое и с облигациями. Только роли меняются. Заемщиком становится эмитент облигаций. Он платит вам за пользование вашими деньгами купоны (проценты от номинальной стоимости ценной бумаги), а в конце срока действия бумаги еще и возвращает долг.

По надежности облигации часто сравнивают с депозитом. Но бумага бумаге рознь. Если вы покупаете ОФЗ (облигации федерального займа), то гарантом возврата денег является государство. Вы не получите свой долг назад только в случае его банкротства. Что возможно в нашей стране, но все-таки маловероятно. Доходность ОФЗ выше банковских депозитов: от 4 до 6,5 % годовых.

По муниципальным и корпоративным бумагам доходность выше (5–10 %), но и риск банкротства больше. Поэтому к выбору в свой портфель таких облигаций надо отнестись серьезно. Но согласитесь, что банкротство Газпрома, Сбербанка или Россетей вряд ли произойдет в ближайшие десятилетия, только если вместе со страной.

Номинальная стоимость облигаций – 1 000 ₽. Но продаются они по рыночной цене, которая может быть как выше, так и ниже номинальной. В любом случае потребуется небольшой капитал, чтобы ежемесячно пополнять свой портфель этими ценными бумагами. Например:

- ОФЗ-26212-ПД со сроком погашения в январе 2028 г. стоит 1 098 ₽, эффективная доходность к погашению – 5,72 %;

- ХМАО-Югра-35001-об со сроком погашения в декабре 2023 г. стоит 1 040,5 ₽, эффективная доходность к погашению – 6,59 %;

- Газпром Нефть-003P-02R со сроком погашения в декабре 2029 г. стоит 1 052,2 ₽, эффективная доходность к погашению – 6,62 %.

4. Акции

Акции – ценные бумаги, которые делают вас владельцем части бизнеса. А это означает, что вы можете рассчитывать на прибыль, которую этот бизнес зарабатывает. Инвесторы используют разные стратегии инвестирования:

- Долгосрочная с дивидендами. Доходность складывается из роста стоимости ценной бумаги и полученных дивидендов.

- Долгосрочная без дивидендов. Не все акционерные общества распределяют часть своей прибыли среди акционеров. В этом случае инвесторы рассчитывают только на рост стоимости акций компании в перспективе.

- Краткосрочная или спекулятивная. Заработок идет только за счет роста котировок (купи дешевле, продай дороже).

Инвестиции в акции без риска не бывают. Если вы купите в свой портфель ценную бумагу, основываясь только на ее известности, то рискуете много лет держать актив, который практически не растет или даже падает в цене. Подбирать акции надо на основе проведения хотя бы элементарного анализа компании и рынка.

Но и потолка доходности при таком способе инвестирования нет. Например, акция Сбербанка в начале 2009 г. стоила примерно 7,5 ₽. Сегодня – 198 ₽. За 11 лет – рост в 26,4 раза. Плюс к этому компания регулярно выплачивает высокие дивиденды. За 2020 г. дивидендная доходность составила более 9 %.

Даже на 1 000 ₽ можно ежемесячно покупать акции. Например:

- НМТП (Новороссийский морской торговый порт) – 836 ₽ за 1 лот (100 акций). Индекс стабильности дивидендов – 0,57. Дивидендная доходность за 2019 г. – 12,68 %.

- Группа ЛСР (крупнейшая строительная компания России) – 861,8 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 1 (максимальное значение). Дивидендная доходность за 2019 г. – 11,01 %.

- Северсталь – 1011,2 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 0,5. Дивидендная доходность за 2019 г. – 11,49 %.

- Татнефть (привилегированные акции) – 436,4 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 0,57. Дивидендная доходность за 2019 г. – 9,12 %.

- Ростелеком (привилегированные акции) – 861 ₽ за 1 лот (10 акций). Индекс стабильности дивидендов – 0,5. Дивидендная доходность за 2019 г. – 5,76 %.

5. ETF и ПИФы

Если нет желания разбираться в мультипликаторах, читать новости фондового рынка и вообще уделять время анализу компаний, то можно вложить деньги в индексные фонды: ETF и БПИФы. Они представляют собой корзинку, в которой собираются акции множества компаний. Они следуют за индексом. Например, за индексом РТС или S&P 500. Инвестор покупает акцию такой корзинки и становится владельцем всех входящих в нее эмитентов. За формирование фонда придется заплатить комиссионные управляющему.

Если бы вы самостоятельно покупали все акции, которые входят в фонд, то не читали бы эту статью. Дело в том, что управляющая компания включает в корзину десятки и сотни компаний. Инвестору понадобились бы миллионы рублей, чтобы повторить структуру фонда, и много свободного времени, чтобы следить за изменением индекса.

Акции ETF и БПИФов стоят недорого. Вот лишь несколько примеров:

- FXRU (индексный фонд корпоративных российских облигаций, который включает еврооблигации Газпрома, Роснефти, Норникеля и др. крупнейших компаний России) – 970 ₽ за акцию. Доходность за 3 года – 47,33 %.

- VTBH (биржевой ПИФ от ВТБ, включает корпоративные облигации США) – 805,33 ₽. Среднегодовая доходность в долларах – 5,4 %. Купить можно за рубли.

- FXGD для тех, кто хочет инвестировать в золото – 1 004 ₽. Доходность за 3 года – 83,49 %.

Еще один инструмент, очень похожий на предыдущий, – это ПИФ. Отличается тем, что не торгуется на бирже, не следит за индексом и формируется на усмотрение управляющего. Покупатели паев ПИФа заплатят значительно больше комиссионных по сравнению с владельцами индексных фондов. Стоимость пая может быть значительно меньше 1 000 ₽.

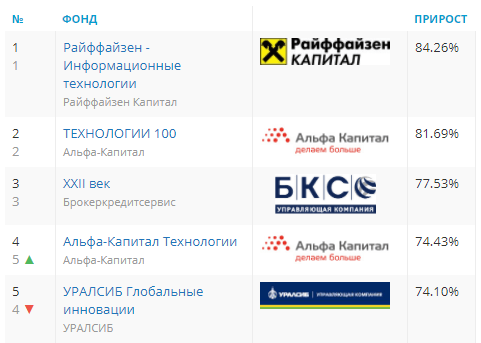

Топ-5 ПИФов на сентябрь 2020 г. выглядит так:

6. Драгоценные металлы

Инвестиции в драгоценные металлы во все времена играли роль защитных. Стоимость золота, серебра, платины и палладия растет медленно (исключение – 2020 год, потому что в кризис люди стараются покупать то, что имело ценность на протяжении тысячелетий), но в долгосрочной перспективе инвестор всегда будет в плюсе. На срок менее 20 лет такой актив даже не стоит рассматривать.

Варианты вложения небольших сумм:

- Слитки. Можно купить от 1 г. Например, цена продажи золотого слитка весом 1 г – 6 378 ₽, серебряного весом 5 г – 4 253 ₽. . Первые выпускаются исключительно в целях инвестирования, не имеют особой исторической или художественной ценности. Вторые связаны с памятными датами. Золотые монеты не подходят на роль небольших инвестиций. А вот серебряные – вполне. Есть варианты от 2 500 ₽. Например, инвестиционная монета “Георгий Победоносец” (серебро) стоит около 2 650 ₽.

- Обезличенный металлический счет (ОМС). Вы не будете в руках держать слиток, он останется в виде суммы на счете. Меняется цена драгоценного металла, меняется и ваш счет. Покупка возможна от 0,1 г. Например, на момент написания статьи 1 г золота на сайте Сбербанка стоил 4 566 ₽. При покупке 0,1 г вы потратите всего 456,6 ₽.

- ETF или БПИФ на золото. На сегодня есть 3 фонда на золото: от компании FinEx, ВТБ и Тинькофф. Стоимость 1-го – 1 004 ₽, 2-го – 0,016 $, 3-го – 0,08 $.

7. Краудлендинговые платформы

Краудлендинговые платформы – это площадки для сбора денег с целью финансирования малого и среднего бизнесов, стартапов. Считаются очень рискованными инвестициями. Никто и никогда не сможет вам сказать, какая идея не принесет даже рубля прибыли, а какая превратится в еще один Google или Amazon.

Для снижения риска лучше вложиться сразу в несколько проектов. Прогорите на одном, подниметесь на другом. Среди российских площадок известны:

- Penenza. Минимальная сумма инвестиций – 5 000 ₽. Это инвестиции в краткосрочные займы бизнесу под высокий процент.

- Инвестиционная платформа “Поток” является партнером Альфа-Банка. Минимальная сумма инвестиций – 10 000 ₽. Предлагает профинансировать малый бизнес по 3 типам займов: классические, факторинговые и тендерные.

- Lemon. Обещает выплатить 5 % доходности на вложенные деньги даже при дефолте заемщика. Минимальный взнос – 1 000 ₽.

Лучше выбирать из реестра инвестиционных платформ, который составляет Центробанк РФ.

8. Криптовалюта

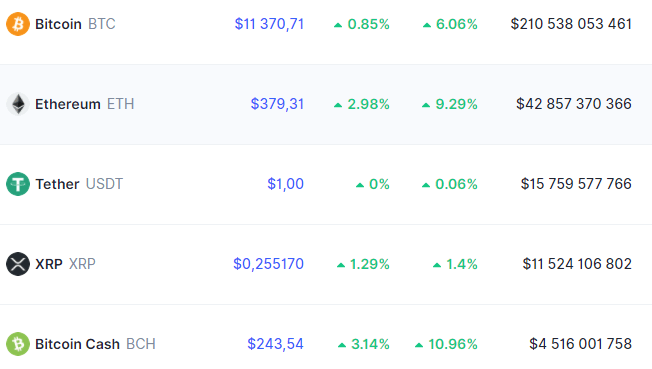

Инвестиции в криптовалюту – это не для новичков. Необходимо изучить рынок и все риски с ним связанные, конкретный актив, выбрать стратегию и не изменять ей, постоянно мониторить ситуацию. Дешевым способом тоже назвать нельзя. Например, популярный Биткоин стоит 11 370 $ (по состоянию на 13.10.2020). Но можно купить только его часть или найти криптовалюту подешевле. Пятерка лидеров по капитализации сегодня выглядит так:

9. ПАММ-счета

Еще одна разновидность высокорискованных инвестиций – ПАММ-счета. Они основаны на торговле валютой на рынке Форекс. Суть в том, что инвестор привязывает свой счет к счету управляющего, который совершает все сделки. Естественно, берет за это немаленький процент от дохода (иногда доходит до 50 %). Начального капитала для такого способа инвестирования практически не надо, достаточно иметь 10 $.

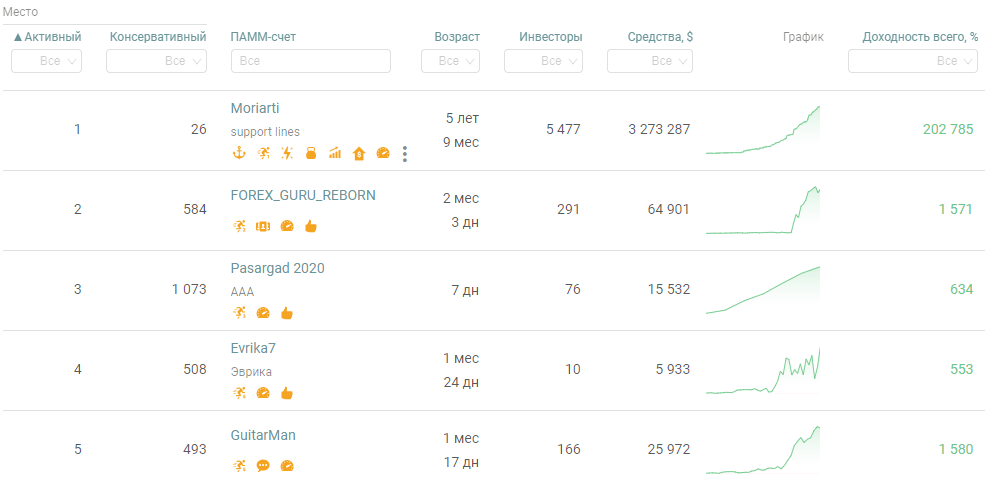

Доходность измеряется процентами в месяц и может доходить до нескольких сотен. Пропорционально ей растет и риск потерять весь вложенный капитал. Эксперты советуют вкладывать деньги не в один, а в 5–10 счетов. На сайте крупнейшего брокера “Альпари”, который дает доступ на Форекс, рейтинг ПАММ-счетов выглядит так:

Но нельзя выбирать счета только по рейтингу. Необходимо внимательно изучить:

- возраст счета;

- торговую стратегию;

- размер капитала управляющего;

- величину максимальной просадки;

- количество участников;

- историю управляющего на рынке (сколько открывал счетов, сколько закрыл).

10. Интернет-проекты

В интернете можно не только играть или учиться, но и инвестировать. Имею в виду не онлайн-покупку ценных бумаг, валюты и прочих активов (хотя и это тоже можно), а именно вложения в различные интернет-проекты: сайты, группы в соцсетях, приложения, игры и т. д. Главное – чтобы они приносили прибыль.

Возможны несколько вариантов:

- Создание собственного сайта/канала и выведение его на монетизацию. Дорого, долго и без каких-либо гарантий на успех.

- Вложения в чужой сайт. Доходность будет полностью зависеть от профессионализма его создателя.

- Покупка сайтов/групп, которые вышли на монетизацию с целью их дальнейшей эксплуатации и получения пассивного дохода. Но для поддержания достигнутого уровня придется тоже поработать, что может потребовать времени и денег.

Мифы об инвестициях, которые мешают начать

Мы рассмотрели несколько способов инвестирования небольших сумм. Но количество инвесторов в России растет недостаточными темпами. Слышала уже тысячу отговорок, почему люди не начинают инвестировать. Но это всего лишь отговорки. Нет ни одной объективной причины, по которой вы не можете стать инвестором.

Расскажу, что слышу чаще всего.

- Нет столько денег, чтобы покупать акции

А много и не надо. Посмотрите на наши “голубые фишки”: 1 лот Алросы – 760 ₽; Газпрома – 1 669,7 ₽; МТС – 3 300,5 ₽; Сбербанка – 1 956 ₽. Ну и где вы тут увидели миллионы?

- На маленьких суммах много не заработаешь

Скажете, что на 1 лоте много не заработаешь? И я с вами соглашусь. Но инвестиции – это не на неделю и не на год. Это на всю жизнь. Если вы будете раз в месяц или раз в год покупать ценные бумаги на протяжении многих лет, то на вас начнет работать время вместе со сложным процентом. Посмотрите, как вырос российский рынок за 23 года – почти в 30 раз.

- Слишком большой риск

Инвестиции – это не про депозит, где вам гарантированы 4 % годовых и 1,4 млн руб. в случае банкротства банка. Но здесь на помощь приходит еще один друг инвестора – диверсификация. Если ваши деньги разложены по разным инструментам, то падение одних легко компенсируется ростом других. А на долгосроке вообще все компании растут.

- Я не экономист, мне сложно во всем этом разобраться

А экономистом быть и не надо. Если делаете первые шаги в инвестициях, то лучше начать с покупки индексных фондов. Хотите, подберите себе только российский рынок, а хотите – американский, китайский, немецкий и т. д. А пока инвестируете в индексные фонды, можно поучиться выбирать акции отдельных эмитентов. Разобраться под силу каждому. Просто не надо вестись на советы аналитиков и свои эмоции. А нужно провести анализ компании и выбрать лучшую именно для себя.

Где найти деньги на инвестиции

Самое распространенное возражение тех, кто не инвестирует: “Я столько не зарабатываю, мне неоткуда взять деньги, живу от зарплаты до зарплаты!” И прочее в том же духе. Давайте я попробую найти для вас деньги на инвестиции?

Покажу на примере моей знакомой. Она каждое утро забегает в свою любимую кофейню на чашечку ароматного кофе стоимостью 220 руб. Я не призываю вас отказаться от маленьких радостей жизни (у каждого они свои). Но предлагаю ровно такую же сумму отложить на инвестиции. То есть за месяц получится: 220 * 30 дней = 6 600 ₽.

И так поступать каждый раз, когда вы тратите деньги на необязательные, но доставляющие вам удовольствие покупки. Например, купили новый шарфик под цвет туфель? Чипсы ребенку? Пополните инвестиционный портфель.

Если уже читали мои статьи про семейный бюджет, то должны знать, где могут появиться деньги на инвестиции. При правильном распределении доходов и оптимизации расходов хотя бы 1 000 ₽ в месяц удастся получить. Уверена на 100 %, что у каждого найдутся абсолютно бесполезные траты, от которых легко отказаться.

Любые поступления, кроме основного дохода, можно направлять в портфель. Например, продали что-то на Авито, получили кэшбэк по карте или возврат подоходного налога.

Определите процент, который будете направлять на инвестиции со своего основного дохода. Уверяю вас, если вы можете прожить на 40 000 ₽ в месяц, то сможете и на 36 000 ₽, а 10 % уйдет в капитал. Представьте, что увеличили стоимость коммуналки или проезд на транспорте на 10 %. Вы не станете пользоваться услугами? Конечно, станете. Тогда почему вы отказываете себе в создании капитала?

Если вам кажется, что проку от таких маленьких сумм нет, вы ошибаетесь. Во-первых, вы выработаете привычку откладывать деньги на инвестиции. Во-вторых, войдете во вкус, получив свои первые купоны или дивиденды, и задумаетесь о большем масштабе инвестирования. В-третьих, на маленьких суммах легко учиться и делать ошибки. Пока вы меняете свое финансовое мышление, эти копеечки уже начнут работать на вас.

Источник https://hiterbober.ru/investment-tools/kak-zarabotat-na-investiciyah-v-internete.html

Источник https://bestinvestor.ru/kak-zarabotat-v-internete/

Источник https://iklife.ru/investirovanie/kuda-investirovat-nebolshie-dengi.html

Источник