Инвестиции в основной капитал: что это такое и где его посмотреть

Что такое инвестиции в основной капитал?

Инвестиции в основной капитал — это комплекс расходов, которые направлены на выполнение строительных работ, расширение, реконструкцию и восстановление основных фондов, что приводит к увеличению первоначальной цены объектов. Сюда же можно отнести расходы на покупку нового оборудования, машин, выращивание новых насаждение и так далее. Целью инвестиций в основной капитал (ИОК) является увеличение прибыли и развитие бизнеса. При этом с 2001 года налог на добавленную стоимость при подобных вложениях не учитывается.

В чем сущность?

Для стабильного развития и конкурентоспособности на рынке каждая компания работает над оптимизацией технологий, повышением экономической эффективности и увеличением уровня финансирования наиболее важных проектов. Руководство ставит перед собой долгосрочную задачу развития предприятия и увеличения прибыли в будущем.

Для стабильного развития и конкурентоспособности на рынке каждая компания работает над оптимизацией технологий, повышением экономической эффективности и увеличением уровня финансирования наиболее важных проектов. Руководство ставит перед собой долгосрочную задачу развития предприятия и увеличения прибыли в будущем.

В процессе производства (вне зависимости от его направления) компания расходует разные ресурсы, в результате чего рынок получает новую продукцию. Потребляемые ресурсы могут иметь различный характер — деньги, а также нематериальные и материальные активы. Упомянутые выше факторы обеспечиваются основным капиталом. Вот почему своевременные инвестиции в этот сектор важны для поддержания предприятия «на плаву» и повышения его конкурентоспособности.

Кроме того, ИОК обеспечивают более гибкое регулирование ценовой политики в отношении выпускаемого товара, рост дохода и обновление производства.

В глобальном плане под ИОК понимаются:

- Расходы на модернизацию и возведение различных объектов, приобретение машин, инвентаря и техники, которая классифицируется с позиции внеоборотных средств.

- Вложения в биологические ресурсы.

- Инвестиции в объекты интеллектуальной собственности.

ИОК могут осуществляться за счет личных или кредитных средств, а также денег, которые поступили в компанию в пределах соглашений мены, долевого участия и других.

Основные виды ИОК

Сегодня существует несколько видов инвестиций в основной капитал, которые разделяются по секторам финансовых вложений:

- Строительство.

- Сельское, рыбное и лесное хозяйство.

- Промышленность.

- Ресторанный и отельный бизнес.

- Торговая сфера.

- Транспорт и связь.

- Ремонт автомобилей и бытовых устройств.

- Сделки, связанные с объектами недвижимости.

- Обучение.

- Сектор государственного управления.

- Коммунальные и индивидуальные услуги.

- Спорт и культура.

- Финансовая деятельность.

Во всех рассмотренных направлениях можно четко проследить основной капитал, объем которого может меняться в зависимости от параметров эффективности.

Состав и структура

При рассмотрении ИОК, как правило, понимаются затраты на покупку, возведение или установку основных фондов в производственной сфере. В основе решения, касающегося начала инвестиционной деятельности, лежит стратегия компании или форс-мажорные обстоятельства, связанные с поломкой оборудования, пожаром, затоплением или другими ситуациями.

В состав инвестиционной стратегии включается политика будущих вложений, подразумевающая выбор наиболее перспективных направлений для инвестирования на ближайшие годы. Политика представляет собой набор принципов и правил, в том числе касающихся ИОК. В ней учитывается фонд развития, процесс обновления основных средств, источники инвестирования, виды инвестиций налоговая политика и другие моменты.

Структура ИОК разделяется по видам основных фондов. Наибольший объем денежных вложений направляется на сферу строительства (около 60%), а остальные — на покупку готовых зданий (сооружений), приобретение оборудования, автомобилей и прочих материальных ценностей, необходимых для деятельности предприятия.

К инвестициям в основной капитал не относится:

- Приобретение основных фондов, которые раньше были на балансе других компаний.

- Расходы на покупку недвижимости в многоквартирных домах (речь идет о жилой недвижимости).

- Затраты на приобретение наделов земли, а также различных объектов природопользования.

- Оформление арендных соглашений, приобретение лицензии, а также маркетинговых связей. Последние относятся к активам непроизводственного характера.

Источники финансирования

В процессе деятельности компания сама определяет источники инвестиций в основной капитал. Принятие решений во многом зависит от показателей и основных факторов деятельности предприятия. В основе источников ИОК лежат активы предприятия, его отчисления (доходные и амортизационные), а также другие производственные инструменты, среди которых патенты на выпускаемые товары, марки на продукцию, а также ПИФы.

В процессе деятельности компания сама определяет источники инвестиций в основной капитал. Принятие решений во многом зависит от показателей и основных факторов деятельности предприятия. В основе источников ИОК лежат активы предприятия, его отчисления (доходные и амортизационные), а также другие производственные инструменты, среди которых патенты на выпускаемые товары, марки на продукцию, а также ПИФы.

Отдельного внимания заслуживают акции предприятия (если они имеются). Наличие ценных бумаг играет ключевую роль во многих случаях, как для отдельных предприятий, так и для экономики страны в целом. Что касается отчислений, они поступают в виде банковских займов от частных лиц или компаний, инвестиций из-за границы, а также формируются за счет бюджетных средств.

Инвесторы часто возлагают надежду на индекс инвестиций в основной капитал. Чаще всего именно он воспринимается как основной параметр, сигнализирующий об эффективности вложений и перспективах для инвестора. Но стоит учесть, что на результат инвестиций влияет и ряд других параметров:

- Текущая политика государственных органов власти.

- Прогнозы, которые предоставляют инвесторы.

- Качество и удобство налоговых реформ для людей.

- Благоприятность финансовой среды для привлечения средств со стороны.

Если рассматривать конкретные регионы страны или отдельно взятые компании, тогда на объем ИОК может влиять:

- Правильность применения ресурсов, которые участвуют в обороте.

- Эффективность проектов, направленных на инвестирование средств.

- Уровень конкурентоспособности товара.

В случае, когда правительство или компания осуществляют непродуманные вложения, объем ОИК снижается к минимуму. При этом инфляция показывает, как перемещаются привлеченные и личные средства.

Источники формирования средств условно делятся на следующие категории:

- Для собственных средств компании это амортизационные отчисления и доход.

- Для привлеченных денег — кредиты, оформленные в банке, вложения из-за рубежа, кредиты у других компаний, внебюджетные деньги, бюджетные средства и другие источники.

Направления ИОК

Одним из важных факторов инвестиционной политики предприятия является распределение вложений по направлениям. Сегодня можно выделить несколько перспективных и популярных среди компаний вариантов:

- Долгосрочные вложения в капстроительство различных объектов, относящихся к производственным фондам. Сюда же можно отнести объекты социального и культурного назначения. Такой тип инвестиций, как правило, находит отражение в учете под видом объектов незаконченного строительства.

- Вложения в основные средства. Здесь речь идет об инвестициях, которые до конца финансового года должны быть завершены вводом сооружений (зданий) в состав основных средств. Один из ключевых моментов касается ввода объектов в эксплуатацию, который производится на основании актов приемки и сдачи, а также специального назначения.

- Вложения в ценные бумаги, такие как облигации, векселя банков, акции. К этой же категории относятся долгосрочные займы, в которых кредитодателем является другое предприятие.

- Инвестиции в активы нематериального характера. К этой категории относятся вложения неденежного характера, не имеющие материального вида. Перенос стоимости на конечный товар производится плавно и в течение долгого времени. Важно, чтобы нематериальные активы имели правильное документальное оформление, корректно идентифицировались и несли в себе экономическую выгоду.

Рассмотренные выше направления ИОК являются стандартными и получили наибольшую популярность у компаний различных размеров. В свою очередь, руководители должны контролировать оставшуюся часть внеоборотных активов после каждого очередного вложения средств. Важно, чтобы объем инвестиций не превышал размер долгосрочных обязательств и своего капитала.

Особенности учета

Законодательная власть отдельное внимание уделяет правильности учета вложений в основной капитал, который числится на балансе компании. Как только этот капитал создан и нашел отражение в учете, он попадает под юрисдикцию приказа под номером 91н Минфина РФ. Если основные средства еще не поставлены на учет, бухгалтер компании берет во внимание другой документ — Приказ №94н.

Упомянутая бумага вводит в действие счет «08», подразумевающий инвестиции во внеоборотные активы. Он применяется в компаниях для отражения вложений в роли объекта учета. После того, как инвестиции приводят к появлению или покупке основного средства, учет ведется уже на другом счете — 01 (Основные средства).

На восьмом счете могут отражаться расходы, которые производятся с применением разных источников — за счет кредитных, личных или бюджетных средств. Здесь же показываются затраты на модернизацию и поддержание производственных мощностей компании на высоком уровне, а также покупку оборудования машин и других объектов.

Организация, которая ведет учет вложений в основные средства, вправе открыть к «восьмому» счету несколько субсчетов, где будет учитываться покупка, строительство и другие действия. При этом счет 08 можно отнести к активным, ведь в нем по дебету прописываются инвестиции в оборотный капитал, а по кредиту списываются расходы компании во время использования активов. Конечная информация находит отражение в отчетности в конце года.

Инвестиции в основной капитал что это такое

Федерации в установленном порядке) в информационно-телекоммуникационной сети «Интернет».

____________

ПРИЛОЖЕНИЕ № 11к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Доля городов с благоприятной городской средой» за отчетный период (прошедший год)

1. Настоящая методика определяет расчет показателя «Доля городов с благоприятной городской средой» за отчетный период (прошедший год).

2. Формирование официальной статистической информации по показателю «Доля городов с благоприятной городской средой» (далее — показатель) осуществляется на федеральном уровне в целом по Российской Федерации, федеральным округам и субъектам Российской Федерации.

3. Субъектом официального статистического учета, формирующим официальную статистическую информацию по показателю, является Министерство строительства и жилищно-коммунального хозяйства Российской Федерации.

Для целей настоящей методики используются понятия в соответствии с методикой формирования индекса качества городской среды, утвержденной распоряжением Правительства Российской Федерации от 23 марта 2019 г. № 510-р (далее — методика формирования индекса качества городской среды).

4. Для расчета показателя используются данные листов оценки субъектов Российской Федерации, ежегодно формируемых Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с пунктом 20 методики формирования индекса качества городской среды.

5. Благоприятная среда — уровень качества городской среды, устанавливаемый в соответствии с методикой формирования индекса качества городской среды, при котором количество набранных баллов составляет более 50 процентов максимально возможного количества баллов.

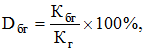

6. Расчет показателя (Dбг) (процентов) осуществляется по следующей формуле:

Кбг — количество городов с благоприятной городской средой в Российской Федерации (субъекте Российской Федерации), единиц;

Кг — количество городов в Российской Федерации (субъекте Российской Федерации), единиц.

____________

ПРИЛОЖЕНИЕ № 12к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Качество окружающей среды»за отчетный период (прошедший год)

(Утратила силу — Постановление Правительства Российской Федерации от 03.04.2021 № 542)

ПРИЛОЖЕНИЕ № 13к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Уровень образования»за отчетный период (прошедший год)

1. Настоящая методика определяет порядок расчета показателя «Уровень образования» за отчетный период (прошедший год).

2. Показатель «Уровень образования» — статистический стратегический показатель, характеризующий потенциальные возможности населения, охваченного образованием, с учетом качества результатов образования, рассчитывается по Российской Федерации, по субъектам Российской Федерации и федеральным округам.

3. Для целей настоящей методики используются следующие основные понятия:

доля населения в возрасте 15 — 19 лет, охваченного образованием, — численность обучающихся в возрасте 15 — 19 лет по программам общего образования, среднего профессионального образования в общей численности населения соответствующей возрастной группы в субъекте Российской Федерации, источник — Министерство просвещения Российской Федерации, Федеральная служба государственной статистики;

доля рабочей силы, имеющей профессиональное образование, — величина, отражающая долю рабочей силы в возрасте 22 лет и старше, имеющей среднее профессиональное и высшее образование, в общей численности рабочей силы соответствующего возраста в субъекте Российской Федерации, источник данных — Федеральная служба государственной статистики;

удельный вес численности обучающихся по основным образовательным программам начального общего, основного общего и среднего общего образования, участвующих в олимпиадах и конкурсах различного уровня (по перечню олимпиад и иных интеллектуальных и (или) творческих конкурсов, мероприятий, направленных на развитие интеллектуальных и творческих способностей, способностей к занятиям физической культурой и спортом, интереса к научной (научно-исследовательской), инженерно-технической, изобретательской, творческой, физкультурно-спортивной деятельности, а также на пропаганду научных знаний, творческих и спортивных достижений, утвержденному Министерством просвещения Российской Федерации в соответствии с пунктом 4 Правил выявления детей, проявивших выдающиеся способности, сопровождения и мониторинга их дальнейшего развития, утвержденных постановлением Правительства Российской Федерации от 17 ноября 2015 г. № 1239 «Об утверждении Правил выявления детей, проявивших выдающиеся способности, сопровождения и мониторинга их дальнейшего развития») (далее — перечень), в общей численности обучающихся по основным образовательным программам начального общего, основного общего и среднего общего образования, источник данных — Министерство просвещения Российской Федерации.

4. Уровень образования (Ур) определяется по следующей формуле:

Ур = (Мин (а1 x К1; 100) + Мин (а2 x К2; 100) + Мин (а3 x К3; 100)) / 3,

Мин (значение 1, значение 2) — наименьшее из 2 значений;

K1 — доля населения в возрасте 15 — 19 лет, охваченного образованием (на основе данных федеральных статистических наблюдений, осуществляемых Министерством просвещения Российской Федерации, и данных Федеральной службы государственной статистики о численности населения соответствующих возрастов);

К2 — доля рабочей силы в возрасте 22 лет и старше, имеющей среднее профессиональное и высшее образование, в общей численности рабочей силы соответствующего возраста в субъекте Российской Федерации (на основе данных выборочного обследования рабочей силы Федеральной службы государственной статистики);

К3 — удельный вес численности обучающихся по основным образовательным программам начального общего, основного общего и среднего общего образования, участвующих в олимпиадах и конкурсах различного уровня, в общей численности обучающихся по основным образовательным программам начального общего, основного общего и среднего общего образования;

а1, а2, аз — коэффициенты, которые определяются как произведение на максимальное значение ряда Ki по формуле:

а1 x Макс (К1) = а2 x Макс (К2) = а3 x Макс (К3) = 100,

Макс (К1) — максимальное значение показателя K1;

Макс (К2) — максимальное значение показателя К2;

Макс (Кз) — максимальное значение показателя К3.

Показатель К3 рассчитывается на основе численности обучающихся, принявших участие в олимпиадах и конкурсах различного уровня, и численности обучающихся с 1-го по 11-й класс в субъекте Российской Федерации с учетом коэффициента Ui этапа (уровня) мероприятия.

Таблица 1. Коэффициент Ui этапа (уровня) мероприятия

в мероприятии участвуют представители 2 и более государств

в мероприятии участвуют представители не менее 8 субъектов Российской Федерации, входящих в состав 2 или более федеральных округов

в мероприятии участвуют представители одного субъекта Российской Федерации. Мероприятие этого этапа (уровня) является обязательным для проведения

Показатель К3 рассчитывается по формуле (до получения репрезентативных данных по численности участников мероприятий перечня значение коэффициента m равно 1):

,

,

,

,

— значение показателя К3 для j-го региона;

— значение показателя К3 для j-го региона;

m — коэффициент учета численности участников всероссийской олимпиады школьников (далее — ВсОШ) и участников мероприятий перечня;

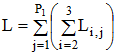

L — количество участников ВсОШ, рассчитываемое по формуле:

;

;

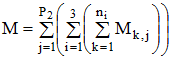

M — общее количество участников мероприятий перечня, рассчитываемое по формуле:

;

;

P1 — количество регионов, охваченных ВсОШ;

P2 — количество регионов, охваченных мероприятиями перечня;

Ui — вес этапа (уровня) мероприятия;

Dj — численность обучающихся с 1-го по 11-й класс j-го региона;

Li,j — численность обучающихся, принявших участие в i-м этапе ВсОШ, j-го региона;

ni — количество мероприятий перечня i-го уровня;

Mk,j — численность обучающихся, участвовавших в k-м мероприятии перечня, j-го региона.

____________

ПРИЛОЖЕНИЕ № 14к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Доля соответствующих нормативным требованиям автомобильных дорог регионального значения и автомобильных дорог в городских агломерациях с учетом загруженности» за отчетный период (прошедший год)

(Утратила силу — Постановление Правительства Российской Федерации от 03.04.2021 № 542)

ПРИЛОЖЕНИЕ № 15к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Количество высокопроизводительных рабочих мест во внебюджетном секторе экономики» на период до 2024 года включительно, в том числе на отчетный период (текущий год) и на плановый период, составляющий два года, следующие за отчетным периодом

(Утратила силу — Постановление Правительства Российской Федерации от 03.04.2021 № 542)

ПРИЛОЖЕНИЕ № 16к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Численность занятых в сфере малого и среднего предпринимательства, включая индивидуальных предпринимателей» на период до 2024 года включительно, в том числе на отчетный период (текущий год) и на плановый период, составляющий два года, следующие за отчетным периодом

(Утратила силу — Постановление Правительства Российской Федерации от 03.04.2021 № 542)

ПРИЛОЖЕНИЕ № 17к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Производительность труда в базовых несырьевых отраслях экономики» на период до 2024 года включительно, в том числе на отчетный период (текущий год) и на плановый период, составляющий 2 года, следующие за отчетным периодом

(Утратила силу — Постановление Правительства Российской Федерации от 03.04.2021 № 542)

ПРИЛОЖЕНИЕ № 18к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Уровень реальной среднемесячной заработной платы» на период до 2024 года включительно, в том числе на отчетный период (текущий год) и на плановый период, составляющий два года, следующие за отчетным периодом

1. Настоящая методика определяет расчет целевых значений уровня реальной среднемесячной заработной платы работников и базируется на учете положения региона относительно среднероссийского уровня — при наличии большого отрицательного разрыва между размером средней заработной платы региона и в среднем по Российской Федерации предполагается постепенный «догоняющий» среднероссийские значения рост, связанный со снижением дифференциации регионов по уровню заработной платы.

2. Целевые значения рассчитываются Министерством экономического развития Российской Федерации и выполняются в 3 этапа:

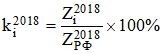

а) на первом этапе рассчитывается коэффициент отношения средней заработной платы работников организаций в регионе i за 2018 год к аналогичному показателю в целом по Российской Федерации ( ) по следующей формуле:

) по следующей формуле:

,

,

— средняя заработная плата работников организаций в регионе i в 2018 году, рублей;

— средняя заработная плата работников организаций в регионе i в 2018 году, рублей;

— средняя заработная плата работников организаций в среднем по Российской Федерации в 2018 году, рублей;

— средняя заработная плата работников организаций в среднем по Российской Федерации в 2018 году, рублей;

б) на втором этапе исходя из значения коэффициента отношения, рассчитанного по формуле, указанной в подпункте «а» настоящего пункта, определяется корректировка для 2024 года по следующей формуле:

Для периода 2019 — 2023 годов коэффициент отношения рассчитывается по следующей формуле:

;

;

в) на третьем этапе исходя из рассчитанных соотношений, а также прогнозных значений средней заработной платы работников организаций по Российской Федерации на 2019 — 2024 годы определяется значение заработной платы на 2019 — 2024 годы в регионе i Российской Федерации по следующей формуле:

— средняя заработная плата работников организаций в регионе i в год t, рублей;

— средняя заработная плата работников организаций в регионе i в год t, рублей;

— средняя заработная плата работников организаций в среднем по Российской Федерации в год t, рублей;

— средняя заработная плата работников организаций в среднем по Российской Федерации в год t, рублей;

— коэффициент отношения средней заработной платы работников организаций в регионе i к значению в целом по Российской Федерации в году t, процентов.

— коэффициент отношения средней заработной платы работников организаций в регионе i к значению в целом по Российской Федерации в году t, процентов.

Из рассчитанных значений средней заработной платы работников организаций в регионе i и прогнозных значений среднегодовой инфляции (в целом по Российской Федерации) рассчитывается темп роста реальной заработной платы в регионе i в год t по формуле:

,

,

— реальный рост средней заработной платы работников организаций в регионе i в год t, процентов;

— реальный рост средней заработной платы работников организаций в регионе i в год t, процентов;

— средняя заработная плата работников организаций в регионе i в год t, рублей;

— средняя заработная плата работников организаций в регионе i в год t, рублей;

— средняя заработная плата работников организаций в регионе i в год t-1, рублей;

— средняя заработная плата работников организаций в регионе i в год t-1, рублей;

— среднегодовая инфляция в целом по Российской Федерации в год t, процентов.

— среднегодовая инфляция в целом по Российской Федерации в год t, процентов.

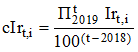

Расчет целевых значений по показателю реальной среднемесячной заработной платы работников (2017 год — базовое значение) в регионе i в год t производится по следующей формуле:

,

,

— реальная среднемесячная заработная плата работников (2017 год — базовое значение) в регионе i в год t, процентов;

— реальная среднемесячная заработная плата работников (2017 год — базовое значение) в регионе i в год t, процентов;

— реальный прирост средней заработной платы работников организаций в регионе i в год t, процентов.

— реальный прирост средней заработной платы работников организаций в регионе i в год t, процентов.

____________

ПРИЛОЖЕНИЕ № 19к постановлению ПравительстваРоссийской Федерацииот 17 июля 2019 г. № 915

МЕТОДИКАрасчета показателя «Объем инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета» на период до 2024 года включительно, в том числе на отчетный период (текущий год) и на плановый период, составляющий два года, следующие за отчетным периодом

1. Настоящая методика определяет целевые значения индекса физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по каждому региону России на прогнозный период.

2. Целевые значения рассчитываются Министерством экономического развития Российской Федерации.

3. Основой для расчета служат целевые значения по Российской Федерации, определенные в плане действий по ускорению темпов роста инвестиций в основной капитал и повышению до 25 процентов их доли в валовом внутреннем продукте, утвержденном Председателем Правительства Российской Федерации Медведевым Д.А. 13 февраля 2019 г., и прогноз социально-экономического развития Российской Федерации на период до 2024 года.

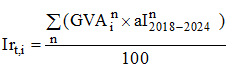

4. Для расчета целевых значений индекса физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по каждому региону России на прогнозный период применяется следующий алгоритм:

,

,

— индекс физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону i по экономике в целом в году t (процентов), рассчитанный исходя из плана действий по ускорению темпов роста инвестиций в основной капитал и повышению до 25 процентов их доли в валовом внутреннем продукте и прогноза социально-экономического развития Российской Федерации (в части государственных капитальных вложений);

— индекс физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону i по экономике в целом в году t (процентов), рассчитанный исходя из плана действий по ускорению темпов роста инвестиций в основной капитал и повышению до 25 процентов их доли в валовом внутреннем продукте и прогноза социально-экономического развития Российской Федерации (в части государственных капитальных вложений);

— доля валовой добавленной стоимости по n-му виду экономической деятельности в регионе i в общем объеме валовой добавленной стоимости по всем видам экономической деятельности в этом регионе i за последний имеющийся период (в текущих ценах) (процентов);

— доля валовой добавленной стоимости по n-му виду экономической деятельности в регионе i в общем объеме валовой добавленной стоимости по всем видам экономической деятельности в этом регионе i за последний имеющийся период (в текущих ценах) (процентов);

— целевой индекс физического объема инвестиций в основной капитал в целом по Российской Федерации по n-му виду экономической деятельности в среднем за период 2018 — 2024 годов (процентов).

— целевой индекс физического объема инвестиций в основной капитал в целом по Российской Федерации по n-му виду экономической деятельности в среднем за период 2018 — 2024 годов (процентов).

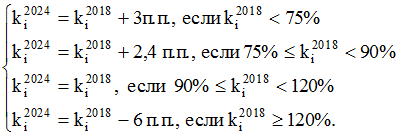

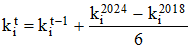

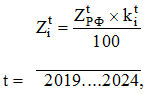

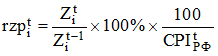

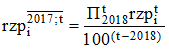

5. Далее рассчитывается значение индекса физического объема инвестиций в основной капитал по отношению к базовому значению (база — 2018 год) в целом для каждого региона России на прогнозный период по следующей формуле:

— накопленный индекс физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону i по экономике в целом в году t к объему инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета в 2018 году по региону i по экономике в целом (процентов);

— накопленный индекс физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону i по экономике в целом в году t к объему инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета в 2018 году по региону i по экономике в целом (процентов);

— целевой индекс физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону i по экономике в целом в году t по отношению к предыдущему периоду (процентов).

— целевой индекс физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону i по экономике в целом в году t по отношению к предыдущему периоду (процентов).

6. Высшие должностные лица субъекта вправе предложить на рассмотрение президиума Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам иное распределение целевых значений для индексов физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону и, соответственно, накопленных индексов физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону по экономике в целом по отношению к базовому значению (база — 2018 год) на основании плана инвестиционного развития региона при сохранении уровня накопленных индексов физического объема инвестиций в основной капитал, рассчитанного в соответствии с настоящей методикой, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета, по региону по экономике в целом на 2-й год планового периода и на 2024 год.

7. Порядок принятия решения об использовании (неиспользовании) целевых знач

Инвестиции в основной капитал: цели, источники, разработка инвестиционной стратегии

Инвестиции в основной капитал – это вложение денежных средств в модернизацию оборудования, зданий, транспорта компании с целью развития бизнеса и увеличения прибыли организации. От того, насколько грамотно распределяются финансовые ресурсы сегодня, зависит доходность предприятия завтра. Потому инвестирование можно определить, как один из самых важных моментов в жизни любой компании. Сегодня мы разберем, как правильно проводить инвестиционную политику фирмы. А в конце статьи вы можете прочесть рекомендации, как привлечь инвесторов.

Содержание

Общее понятие

Как известно, эффективность работы предприятия связана с состоянием его основного капитала, который предопределяет производственные возможности организации, скорость и масштабы ее развития.

Величина и качество основного капитала имеют прямое влияние на конкурентоспособность организации, ее место на рынке, а также финансовые результаты ее функционирования.

Стоимость всего имущества фирмы в денежном эквиваленте составляет ее основной капитал, который делится на основной и оборотный.

Под основным капиталом (другое название – основные фонды) подразумевают средства труда, которые существуют в неизменной форме:

- здания;

- оборудование;

- транспортные средства;

- инструмент;

- инвентарь;

- прочие сооружения;

- многолетние насаждения;

- рабочий и продуктивный скот;

- патенты;

- лицензионные продукты;

- денежные средства организации.

В соответствии с основным определением, основными фондами считаются объекты, стоимость которых превышает 10000 рублей. Кроме того, они должны использоваться более одного года.

По сути, основной капитал не участвует в обороте организации и остается в собственности у владельцев. Оборотная часть капитала – это сырье, материалы, энергия. Средства, участвующие в обороте, используются один раз и сразу окупаются. В оборотный фонд учитываются предметы, которые используются менее 1 года.

Суть инвестиций

Основная задача любого предприятия – получение прибыли.

Кроме мощной маркетинговой стратегии для этого нужен качественный конечный продукт, который будет завоевывать постоянный рынок сбыта. Чтобы обойти конкурентов и оставаться на высоте, в работе предприятия требуются постоянные обновления:

- установка современного оборудования, что зачастую приводит к ускорению производственного процесса и уменьшению себестоимости;

- внедрение новых технологий для улучшения качества продукции;

- запуск новой линии производства для расширения ассортимента.

Кроме того, в процессе работы происходит износ инвентаря, станков, помещений, машин и других объектов, которые входят в основной фонд организации. Все это требует вложения денег на восстановление и обновления инструментов труда.

Инвестиции в основной капитал представлены:

- Строительство новых зданий, текущий и капитальный ремонт существующих помещений;

- Приобретение и монтаж нового оборудования;

- Обновление инструментов и хозяйственного инвентаря;

- Покупка нового транспорта для компании;

- Выпуск ценных бумаг (облигаций, акций фирмы) и их продажа с целью привлечения дополнительного капитала на развитие;

- Разработка бренда, получение патента или оформление авторских прав.

Все эти действия направлены на повышение эффективности функционирования компании. В тоже время, к данной категории не относятся:

- покупка объектов основного капитала, которые были в использовании у других фирм;

- приобретение квартир в многоэтажных жилых домах;

- покупка земельных участков;

- траты на получение лицензионного разрешения, аренду, рекламу.

Источники инвестиций

Финансовые вливания в основной капитал поступают из двух источников:

- собственные средства;

- привлеченные инвестиции.

К первой группе относится доход компании и отчисления за износ объектов основного фонда. Привлеченные средства формируются из:

- банковские кредиты;

- займы у других организаций;

- бюджетные средства;

- финансы частных лиц;

- инвестиционные вложения разных уровней.

Согласно проводимой Росстатом статистики, предпочтительными целями для капиталовложения являются:

- Установка нового оборудования – 65% предприятий

- Автоматизация процесса производства – 45%

- Удешевление себестоимости продукции – 39%

- Снижение потребления электричества – 40%

- Модернизация технологического процесса – 35%

- Охрана окружающей среды – 32%

- Увеличение количества выпускаемой продукции – 30%

- Привлечение новых кадров – 20%

Учитывая все вышеописанные пункты, можно с твердостью заявить, что без достаточного объема инвестиций в основной капитал маловероятен рост экономической состоятельности предприятия, увеличение прибыли и объема производства.

Куда инвестировать

Структура инвестиций в основной капитал зависит от целевого направления, на которое привлекаются финансовые средства.

Большая часть инвестиционного капитала расходуется на строительные работы (около 59%),остальные средства – на модернизацию основного фонда.

Наиболее перспективными направлениями принято считать:

- Инвестиции в строительство производственных объектов. Рассматриваются, как вложения на длительный срок.

- Вложения в акции и другие ценные бумаги. Временной промежуток инвестирования в этом случае определяется компанией.

- Денежные средства в нематериальный фонд. К этой группе можно отнести инновационные разработки.

- Приобретение оборудования, инвентаря, инструментов.

Последний пункт можно отнести к инвестированию с большой вероятностью риска. Дело в том, что оборудование требует больших финансовых вложений, но на уровень рентабельности выходит через длительный временной промежуток. Кроме того, на инвестиционную эффективность могут повлиять и другие обстоятельства: поломка оборудования, уменьшение потребительского спроса.

К привлекательным отраслям, которыми интересуются инвесторы, относятся:

- Строительство;

- Агропромышленное направление;

- Коммунальные услуги;

- Логистика;

- Медицинские центры;

- Туристические объекты;

- Ресторанный бизнес.

Эффективность вложений

Инвестируя средства в основной капитал предприятия, инвестор предварительно оценивает работу организации.

Именно уровень успешности компании предопределяет эффективность инвестиций в ее основные фонды. Поэтому, прежде чем вкладывать деньги, целесообразно рассчитать степень отдачи от инвестирования.

Перед принятием окончательного решения следует обратить внимание на следующие аспекты:

- Перспективность отрасли, в которую будут вкладываться деньги.

- Определиться, в какой вид основного фонда и количество предприятий будут проводиться инвестиции.

- Рассчитать масштабы вложений поэтапно: начальные, за месяц, декаду и другие временные промежутки.

- Примерный расчет срока окупаемости инвестиционного проекта.

- Прогнозирование доходности и чистой прибыли фирмы.

- Анализ рынка, прогнозирование рисков, разработка стратегии с учетом любого варианта развития ситуации.

Дополнительно следует обратить внимание на факторы, которые могут повлиять на производственный процесс:

- количество конкурентов, которые производят аналогичные товары;

- грамотная организация работы предприятия,

- эффективность использования производственных мощностей;

- степень рациональности использования инвестиционных средств;

- социальная и экономическая обстановка в стране;

- особенности налоговой системы.

Инвестиционная политика предприятия

Для успешного развития компании в будущем, организацией предусматривается совокупность мер в отношении рационального использования инвестиционных вложений, правильного их сочетания и использования.

Такая часть стратегического плана называется инвестиционной политикой фирмы, формирование которой протекает в 3 этапа:

1.Оценка необходимости развития предприятия

Первый этап включает определение выгодных направлений развития фирмы. Для этого:

- проводится анализ потребительского спроса на продукцию;

- прогнозирование потенциальных потребностей и их количество;

- просчитать, насколько изменится цена товара после модернизации производственного процесса;

- выявление перспективных возможностей фирмы;

- провести анализ деятельности предприятия за прошлый период и выявить недочеты.

2.Разработка инвестиционных проектов

Идет активное привлечение инвестиций, разрабатывается стратегический план, определяются приоритетные области вложения в основной капитал.

3.Выбор выгодного проекта

Происходит окончательное утверждение действий для выгодного развития, для чего нужно:

- рассчитать сумму, которая понадобится на закупку оборудования и других необходимых объектов основного фонда;

- определить точную себестоимость товара после обновления;

- назначить сумму будущих инвестиций;

- проанализировать источники для вложения, какая часть обеспечится собственными средствами, и сколько необходимо получить от внешних инвесторов;

- рассчитать уровень эффективности проекта и возможные риски.

Разработка инвестиционной стратегии

Составление предварительного плана с определением стратегических целей и задач необходимо для выбора правильного пути, который обеспечит максимальную финансовую отдачу от предприятия в четко установленные сроки. Правильный выбор инвестиционной стратегии не только приведет к росту бизнеса, но и привлечет инвесторов.

Проще говоря, рассмотрев сформированный стратегический план, должно стать понятно, какие инвестиции в основной капитал понадобятся, сколько денег и на что их нужно потратить, какой результат можно получить и сколько для этого нужно времени.

Инвестиционные цели стратегии должны отвечать следующим параметрам:

- инвестиционная политика должна быть подчинена ключевой цели предприятия;

- стремление к максимальным результатам;

- четкая формулировка;

- конкретные расчеты;

- последовательность и обоснованность планируемых показателей;

- гибкость целей.

Инвестиционная стратегия предполагает подготовку документов, которые отражает цели вложения инвестиций в данное предприятие, подтверждает уровень эффективности и их достижение расчетной документацией. Все это нужно для увеличения активов фирмы за счет получения большей прибыли, что зависит от грамотно выбранного инвестиционного проекта.

Где и как найти инвесторов

Финансовую поддержку предприятие может найти у кредитных организаций, в инвестиционных фондах, у частных инвесторов.

Главным условием успеха является грамотное привлечение желающих вложить деньги в конкретное предприятие.

Для этого важно, что инвестиционный проект обладал определенной привлекательностью, чего можно достичь высоким уровнем эффективности.

Итак, главной задачей становится поиск людей, которые охотно вложат деньги в основной капитал компании. Для этого нужно уметь рекламировать свою организацию, обратить внимание потенциальных вкладчиков на все преимущества сотрудничества с вашей фирмой:

- Представить прозрачный бизнес-план с указанием нынешнего состояния дел и тенденций развития в будущем. При этом он должен содержать детальное описание всех этапов.

- Обратите внимание на важность правильно оформленного пакета документов. Инвесторам также потребуется текущая отчетность предприятия.

- Создайте привлекательные условия сотрудничества. Это может быть предложение принять участие в управлении компанией, обеспечение дополнительных привилегий.

- Проведите интересную презентацию, наглядно продемонстрируйте выгоды вашего проекта.

После успешного поиска заинтересованных в финансовых вливаниях, можно смело утверждать о положительных тенденциях дальнейшего развития предприятия.

Вывод

Конечно, инвестиции в основной капитал можно определить, как кропотливый и хлопотный способ расширения бизнеса, привлечения новых партнеров, увеличения доходности предприятия. Для благоприятного исхода, получив денежные средства, нужно грамотно распределить вложения. Но предварительно целесообразно провести тщательный анализ всех аспектов сделки и только после этого принять взвешенное решение.

Интересно узнать, а какие способы увеличить доход знаете вы? Обязательно напишите об этом в комментариях и оцените нашу работу! А если у вас есть кто-то, кому будет полезна эта статья, поделитесь ей! И этот человек обязательно скажет вам: «Спасибо!» 🙂

Источник https://law03.ru/finance/article/investicii-v-osnovnoj-kapital

Источник http://government.ru/docs/all/123256/?page=3

Источник https://dvayarda.ru/investicii/investicii-v-osnovnoy-kapital/

Источник