Куда вложить сэкономленные деньги. Цели инвестиций

Личные инвестиции. Как распорядиться свободными деньгами и обеспечить себе будущее

Инвестирование похоже на наблюдение за высыхающей краской

или растущей травой. А если вам хочется азарта,

возьмите $800 и поезжайте в Лас-Вегас.

Пол Самуэльсон, лауреат Нобелевской премии по экономике

Мы приходим в супермаркет, привычно бросаем в корзину стандартный набор продуктов и с грустью отмечаем, что потратили больше, чем пару месяцев назад. При этом зарплата не растет годами, а проценты по банковским вкладам не покрывают даже официальную инфляцию. Воображение рисует жалостливые картинки грядущей нищеты. Но не стоит предаваться унынию, лучше настроиться на процветание и научиться инвестировать.

Остались деньги? Куда их нести?

Итак, мы научились тратить меньше, чем зарабатываем, расплатились с долгами и отложили немного денег на всякий случай — то есть сформировали подушку безопасности. Теперь, когда в конце каждого месяца у нас остается хотя бы небольшая сумма, мы можем подумать о том, как ей грамотно распорядиться. Кажется, это очевидно: деньги надо вкладывать в активы. В целом это верно, но надо определиться, что считать активами.

Ценное имущество — не актив, если оно не зарабатывает для вас деньги, а съедает их или просто лежит мертвым грузом. В то же время неосязаемые вещи, такие как образование, знания, связи, могут быть активами, потому что помогают больше зарабатывать и делать жизнь лучше.

Джеймс Хьюз в книге «Богатство семьи. Как сохранить в семье человеческий, интеллектуальный и финансовый капиталы» пишет, что благосостояние в течение многих поколений сохраняется лишь в тех семьях, где человеческий капитал ценится выше финансового. Образование, культура, отношения между членами семьи — вот основа длительного финансового благополучия. Также Хьюз рекомендует планировать инвестиции для всей семьи на 20, 50, 100 лет вперед и рассказывает о различных способах сохранения богатства.

Сомнительные вложения

Машина. Можно ли считать активом машину, которая потребляет много бензина (а он постоянно дорожает), требует страховки, ремонта и техобслуживания, шиномонтажа, оплаты парковки, налога? Нет, нельзя.

Недвижимость. Квартира, в которой вы живете, — не актив. Это имущество, которое обеспечивает определенный уровень вашей жизни, но оно не приносит вам дохода, а требует расходов. Дача — тоже не актив. Вы потратитесь на стройку, мебель, садовые работы, будете платить налоги и взносы в садоводческое товарищество. То есть опять расходы.

Жилье может приносить прибыль, особенно если вы получили в наследство квартиру с видом на Патриаршие пруды. Но самостоятельная покупка недвижимости для сдачи в аренду — удовольствие не из дешевых и, с учетом вложений и амортизации, не всегда прибыльное.

Дорогая одежда — однозначно не актив и, как правило, не слишком оправданное вложение. Она ветшает, выходит из моды да просто перестает нравиться. А еще ее может съесть моль. 🙂

Украшения , за редким исключением, нельзя продать даже по исходной цене.

Но! Все вышесказанное абсолютно не значит, что нужно ходить пешком, продать дачу и перестать покупать одежду. Это значит, что нужно смотреть правде в глаза и не считать машину, дачу, мебель, технику или брендовую одежду активами. Все эти вещи нужно отнести к затратам, а не к инвестициям.

Антиквариат. Коллекционирование предметов старины — приятное и аристократическое хобби. Однако для того чтобы приобретать действительно ценные вещи, которые со временем растут в цене, нужно хорошо разбираться в теме и тратить на это много времени и сил.

Стартапы. Инвестиции в перспективный стартап делают людей миллионерами только в кино. В реальности надо инвестировать в 100 стартапов, один из которых, может быть, принесет прибыль.

Автор книги «Деньги делают деньги. От зарплаты до финансовой свободы» Дмитрий Лебедев предостерегает от таких вложений прежде всего потому, что успеха добиваются лишь около 5% стартапов. Кроме того, 80% российских компаний не ведут нормального финансового учета. Выбирая такой вариант, вы не можете контролировать вложенные средства.

Те, кто вложился в криптовалюту на старте — в 2009 году, стали миллионерами.

На реальный товар биткоин впервые обменяли в мае 2010 года: две пиццы с доставкой были куплены за 10 тысяч биткоинов. Только представьте: сегодня 10 тысяч биткоинов — это около $320 млн!

Сегодня биткоины почти никому не по карману. К тому же это очень рискованное вложение, криптовалюты ничем не подкреплены, в отличие от валют разных стран, подкрепленных ВВП . Рынок биткоинов с большой вероятностью может обвалиться, подобно рынку тюльпанов в XVII веке.

Способы хранения денег

Какой способ выбрать для хранения свободных денег? Все зависит от целей. Согласитесь, накопить на домик у моря и отложить сумму на питание на месяц — разные цели.

Банковская карта с процентом на остаток. При ежемесячном остатке на карте выше определенной суммы на нее начисляются проценты. Это удобно — вам ничего не надо делать, чтобы получать дополнительный доход. Одна беда — проценты невелики (3–4% годовых) и ваши деньги не защищены от инфляции (как правило, более 5% в год). Что хранить: деньги на текущие расходы.

Срочный вклад. Проценты по депозиту немного выше, чем по картам (4–5% годовых), но и они не спасут деньги от обесценивания. К тому же в случае досрочного закрытия вклада вы получите исходную сумму и потеряете проценты . Что хранить: подушку безопасности.

Иностранная валюта. История показывает, что хранить деньги в долларах и евро надежнее. Такие вложения компенсируют падения курса рубля , которые в последние десятилетия случаются нередко. Что хранить: подушку безопасности. Самый простой способ — хранить треть подушки безопасности в долларах, столько же в евро и рублях.

Драгоценные металлы. Это один из древнейших способов хранения капитала. В неспокойные времена опытные инвесторы советуют переводить часть активов в золото, которое в долгосрочной перспективе почти всегда растет. Но слишком часто покупать-продавать золото не стоит из-за значительной разницы между курсами покупки и продажи . Что хранить: часть накоплений, чтобы сбалансировать сбережения на долгом сроке.

Инвестиции

Названные выше способы хранения не подходят для долгосрочных целей. Чтобы обеспечить себя и своих детей в будущем или накопить крупную сумму на недвижимость, бизнес или образование, стоит обратить внимание на инвестирование в ценные бумаги. Для того чтобы начать инвестировать, не нужен значительный начальный капитал (можно стартовать и 10 тысячами рублей) и специальное образование. Если следовать базовым правилам инвестирования, вы сможете сохранить и приумножить заработанное.

Зачем инвестировать?

Инвестировать страшно, трудно, рискованно — эти установки у нас из детства. Мы все еще вспоминаем экономические кризисы последних десятилетий, путаем МММ с ИИС, а инвестирование с биржевыми спекуляциями. Однако сегодня инвестирование — единственный способ не только сохранить сбережения, но и немного заработать. Но делать это надо с умом.

Михаил Иванов с семьей.

Михаил Иванов, сооснователь Smart Reading:

Я начал инвестировать на фондовом рынке в 2010 году после окончания бизнес-школы IESE. У нас был отличный курс по личным финансам. Наш профессор консультировал профессиональных спортсменов, включая игроков футбольного клуба Барселона.

Я начал с очень консервативных инвестиций — ETF акций (ETF — Exchange Traded Funds — это готовые сбалансированные портфели ценных бумаг российских и иностранных компаний и других активов) и облигаций. Постепенно, я переходил к инвестициям в отдельные акции и облигации и сейчас много использую опционы.

Если вы зарабатываете больше, чем тратите, обязательно научитесь делать так, чтобы ваши деньги работали на вас. Именно этому я сейчас учу нашу дочь, которой 16 лет.

Вот самые значимые причины, чтобы начать инвестировать как можно раньше:

1. Получать пассивный доход

Работать не 24/7, а в свое удовольствие. Уйти на пенсию не когда решит президент, а раньше. Заманчиво? И вполне реально.

В мире уже пару десятилетий существует общественное движение F.I.R.E. (от англ. Financial Independence, Retire Early — финансовая независимость, ранняя пенсия). Адепты F.I.R.E. справедливо считают, что, сэкономив сегодня, вы станете финансово независимым завтра, и призывают инвестировать 50–75% дохода, чтобы, в зависимости от результатов, выйти на пенсию в 30 или 40+.

2. Накопить на мечту

Сидите в скучном офисе с 10 до 19 и давно не видите смысла в однообразной работе, но вам неплохо платят? Накопить на личный проект или домик у моря — лучшая мотивация. С инвестициями вы накопите гораздо быстрее.

Если откладывать в сейф по 50 тысяч в месяц, через три года там будут лежать 1,8 млн рублей. На накопительном счете со ставкой 3% годовых они превратятся в 1 885 730 рублей. А если те же 50 тысяч вкладывать в облигации под 9 %, через индивидуальный инвестиционный счет, мы получим 2 073 068 рублей. А оформив налоговый вычет, который по закону положен владельцам ИИС в течение трех лет, увеличим эту сумму еще на 156 тысяч рублей. И в итоге станем обладателями кругленькой суммы — 2 229 068 рублей — почти на 430 тысяч больше, чем в сейфе. С каждым годом эта разница будет расти не только за счет процента по облигациям, но и благодаря сложному проценту, когда проценты начисляются не только на сумму инвестиций, но и на проценты от предыдущего периода.

3. Обрести уверенность в завтрашнем дне

Живя от зарплаты до зарплаты, мы рискуем оказаться в безвыходной ситуации , если что-то пойдет не так: заболеем мы сами или кто-то из близких, сократят на работе, понадобятся дополнительные средства, например на ремонт жилья. Кроме того, накопив солидную сумму, мы обретаем свободу : можем перезапустить карьеру, отправиться в кругосветку, переехать в другой город и даже страну.

4. Дать образование детям

Неизвестно, останется ли возможность получить бюджетное образование, когда наши дети вырастут. Да и серьезная подготовка к экзаменам и олимпиадам в старших классах обходится недешево. Небольшие ежемесячные инвестиции помогут накопить значительную сумму в долгосрочной перспективе.

Сын пошел в первый класс, и вы решили инвестировать в его будущее образование 5 тысяч рублей ежемесячно (сумма невелика, не так ли?). Вы опасаетесь рисков и вкладываете деньги все в те же облигации под 9% годовых и через 11 лет получаете более 1,1 млн рублей, вложив в общей сложности 720 тысяч рублей. А еще можно инвестировать в долларах или евро, чтобы не волноваться из-за колебаний курса рубля.

5. Открыть для себя новую сферу жизни

Инвестиции — целый новый мир, который может стать полезным интеллектуальным хобби и, возможно, ключом к долголетию .

Уоррен Баффет купил свои первые акции в 11 лет. Сейчас ему 90. Он продолжает руководить одной из крупнейших компаний и зарабатывать миллиарды.

О том, как планировать инвестиции на годы вперед, правильно ставить цели, выбирать эффективные стратегии инвестирования, мы расскажем в следующих статьях.

Как приумножить накопления: 10 стратегий с разным уровнем риска

Вы переводите деньги на бессрочный счёт, а банк ежемесячно начисляет вам на них процент, пока вы пользуетесь его услугами. При этом ограничений на движение средств нет. Но и процент обычно невысокий.

Срок получения прибыли: от одного месяца.

Риски: практически никаких, если обращаться в проверенный банк и не давать данных доступа к онлайн-банкингу посторонним.

2. Депозит

Вы кладёте деньги в банк на фиксированный период и получаете за это проценты. Обратите внимание на соотношение сроков и процентов при плавающей ставке по депозиту. Иногда бывает, что, например, на год положить деньги в банк выгоднее, чем на полгода, но менее выгодно, чем на полтора.

Доходы от депозита в зависимости от условий договора можно обналичивать ежемесячно или приплюсовывать к основной сумме, чтобы потом получить все деньги одновременно. Обратите внимание на наличие капитализации: в этом случае проценты прибавляются к основной сумме ежемесячно, и затем на них тоже начисляются проценты.

Если накоплений много, разнесите сумму по разным банкам так, чтобы на каждом депозите лежало не более 1,4 миллиона — именно эта сумма застрахована на случай банкротства финансового учреждения.

Срок получения прибыли: от одного месяца, но выгоднее выбирать более продолжительный период.

Риски: практически никаких, если обращаться в проверенный банк и не давать данных доступа к онлайн-банкингу посторонним.

3. Образование

Рискованный способ, при котором вам сначала придётся попрощаться с накоплениями во имя потенциального светлого будущего. Прежде чем инвестировать в образование, стоит взвесить все за и против, составить перечень должностей, на которые вы сможете претендовать, выяснить среднюю зарплату на них.

Если все выкладки выглядят оптимистично, стоит попробовать. Но только в том случае, если вы готовы пахать. Тогда есть шанс быстро вернуть накопления и начать их приумножать.

Срок получения прибыли: от нескольких месяцев до нескольких лет.

Риски: высокие, если вы не готовы вкладывать ничего, кроме денег, и плохо изучили профессиональный рынок.

4. Недвижимость на стадии строительства

Покупка квартиры на стадии котлована может увеличить накопления на 50–70%. Именно такую доходность, по данным Какую доходность могут принести инвестиции в новостройки РБК, имеют инвестиции в новостройку.

Но прибыльные вложения — рискованные вложения, поэтому надо ответственно подойти к выбору застройщика, чтобы не пополнить ряды обманутых дольщиков. Обратите также внимание на инфраструктуру района: если место плохое, есть вероятность не найти покупателя.

Срок получения прибыли: несколько лет.

Риски: высокие, если связаться с непроверенным застройщиком, и ниже среднего, если выбрать добросовестную компанию.

5. Недвижимость для сдачи в аренду

Будьте готовы к тому, что это очень долгосрочная инвестиция. Покупаете квартиру за 2 миллиона и при арендном платеже без коммунальных услуг в 20 тысяч рублей возвращаете накопления только через 8 лет.

Но при этом у вас в собственности есть квартира. Правда, данные Индексы цен на вторичном рынке жилья по Российской Федеpации Росстата говорят, что в последние три года снижается стоимость всех типов квартир за исключением элитных. До этого недвижимость стабильно росла в цене.

Срок получения прибыли: первые деньги — через месяц, окупаемость — через несколько лет, но у вас будет квартира, которую можно продать.

Риски: ниже среднего, если тщательно выбирать объект недвижимости и проверять арендаторов.

6. Акции

При инвестировании в акции есть смысл не складывать все яйца в одну корзину и приобрести ценные бумаги нескольких компаний. Это даёт возможность хотя бы сохранить накопления, если стоимость части ценных бумаг резко пойдёт вниз.

Учтите, что дивиденды по обычным акциям могут и не выплачивать. Обратите внимание на более дорогие привилегированные акции, которые имеют приоритет при распределении прибыли.

При выборе брокера, который будет представлять вас на бирже, проверьте наличие у него государственной лицензии от Центробанка (до 2013 года — от Федеральной службы по финансовым рынкам), а у его компании — регистрации в России.

Срок получения прибыли: через год — по дивидендам, в любое время — после продажи.

Риски: высокие, если не разобраться в вопросе.

7. Облигации федерального займа

Облигации — долговой инструмент с фиксированной доходностью. В случае с облигациями федерального займа (ОФЗ) государство берёт у вас взаймы, затем возвращает вложенные деньги и благодарит вас процентами. Рыночные ОФЗ можно приобрести у брокера. Их срок и доходность различаются, поэтому подробности надо уточнять для каждого выпуска облигаций конкретно.

В 2017 году Минфин выпустил Об облигациях федерального займа для физических лиц (ОФЗ-н) «народные» облигации, купить которые можно в ВТБ и Сбербанке, но и продать можно только им же. Доходность заявлена на уровне в 8,5% годовых в среднем за 3 года. По трёхлетним депозитам средневзвешенная ставка составляет 4,85% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях .

Срок получения прибыли: в зависимости от срока облигации.

Риски: практически никаких, если вы не ждёте банкротства государства.

8. Индивидуальный инвестиционный счёт

Индивидуальные инвестиционные счета (ИИС) были введены в 2015 году как инструмент для привлечения россиян к долгосрочному инвестированию в ценные бумаги. Вы зачисляете на него деньги обязательно в рублях, но не более миллиона «О внесении изменений в статьи 10.2-1 и 20 Федерального закона О рынке ценных бумаг» от 18.06.2017 N 123-ФЗ в год, и можете вкладываться в акции и облигации.

С ними всё понятно, но ИИС позволяет получать доход, даже если просто хранить на нём деньги без движения. Вы можете оформить налоговый вычет до 52 тысяч рублей ежегодно.

Сроки получения прибыли: от трёх лет; если забрать деньги раньше, налоговый вычет придётся вернуть.

Риски: выше, чем у депозита, при достаточно низкой доходности, так как инвестиционный счёт не страхуется Агентством по страхованию вкладов.

9. ETF-фонд

Вкладывая деньги в биржевой фонд, вы приобретаете долю принадлежащего ему набора акций разных компаний. Это вполне соответствует требованию о разных корзинах, но облегчает задачу инвестору, так как вам предлагают уже сформированный пакет.

Чем больше компаний в портфеле ETF-фонда, тем больше шансов, что вложения будут приносить хотя бы небольшой, но стабильный доход.

Срок получения прибыли: в зависимости от политики фонда.

Риски: чем больше портфель, тем меньше риски.

10. Чужой бизнес

Те, кто любит рисковать и доверяет интуиции, могут вложиться в стартап или инновационную технологию. Если проект выстрелит, инвестиции вернутся в большем размере.

Но риски очень высоки, большинство компаний прогорает. Поэтому не стоит вкладывать последнее или заработанное очень тяжёлым трудом. Ну и не забывайте, что финансы любят рациональность. Придётся перелопатить большой объём информации, чтобы понять, какая отрасль в тренде и имеет шансы на успех, а что изначально не стоит внимания.

Как начать инвестировать с нуля: секреты миллионеров-инвесторов

Многие люди не делают инвестиции, потому что считают, что для это нужно иметь тысячи долларов! Это неправда. Вы можете начать инвестировать всего от 1000 рублей в месяц. Как стать инвестором, с чего начать?

Ключом к строительству богатства является разработка хороших привычек. В первую очередь важно научиться каждый день откладывать деньги. Если вы сейчас инвестируете в привычку, вы окажетесь в гораздо более выгодном финансовом положении в будущем. Читайте подробнее, кто такие трейдеры и как они зарабатывают.

Куда лучше инвестировать начинающему инвестору? Вот пять способов начать создавать пассив с очень маленькими деньгами.

Краткое содержание статьи

С чего начать инвестирование новичку с небольшим капиталом: воспитывайте в себе бережливость

Как начать инвестировать с малой суммой денег? Экономия денег и инвестиции тесно связаны. Чтобы вкладывать деньги, сначала нужно сэкономить. Это займет намного меньше времени, чем вы думаете, и вы можете делать это очень маленькими шагами.

Если вы никогда не были бережливы, вы можете начать откладывать всего 500 рублей в неделю. Это может показаться не очень много, но в течение года сумма достигнет отметки в 24 000 рублей.

Попробуйте положить 500 рублей в конверт, коробку для обуви, небольшой сейф, фарфоровую копилку. Хотя это может показаться глупым, это часто является необходимым первым шагом. Выработайте в себе привычку жить на меньшие деньги, чем вы зарабатываете, и спрячьте сбережения в безопасном месте.

Альтернативой копилке может стать онлайн-сберегательный счет. Он отделен от вашего текущей банковской карты. Деньги могут быть сняты в любое время, если вам это нужно, но они не связаны с вашей дебетовой картой. Затем, когда кошелек пополнится, вы можете им воспользоваться для инвестирования в более прибыльные инструменты.

Начните с небольших сумм денег, а затем увеличивайте, тогда вы получите больше удовольствия от процесса. Просто подумайте о том, что вы можете не пойти в McDonald’s или кино, а вместо этого положить эти деньги в копилку.

Пополняйте свой накопительный счет

Если у вас есть проблемы с накоплением денег и аналитикой доходов и расходов, воспользуйтесь бесплатным приложением «Сбербанк Онлайн анализ расходов» и его аналогами. Кроме того вы сможете настроить автоматическое пополнение копилки каждый месяц, чтобы не забывать это делать вручную.

Это не фантазии, а начало для ваших будущих накоплений. И для людей, которые никогда не были экономными, получать первый опыт по накоплению сбережений.

Откройте депозит с процентной ставкой 8-9%

Вклады — наименее рискованный вариант инвестирования, который подойдет для неопытных инвесторов. Выберите наиболее выгодные предложения от банков с учетом суммы и срока инвестирования:

- «Специальный» в Ренессанс Кредит — 7-8,5% от 30000 рублей на срок 91, 181, 271 или 367 дней;

- «Абсолютный максимум» в банке «Абсолют» под 8,5% на 367 дней;

- Банк Открытие до 8%;

- «Сезонный» в ВТБ24 до 10% на 7 месяцев;

- «Инвестиционный вклад» от Россельхозбанка под 8,15% годовых на 180 или 395 дней.

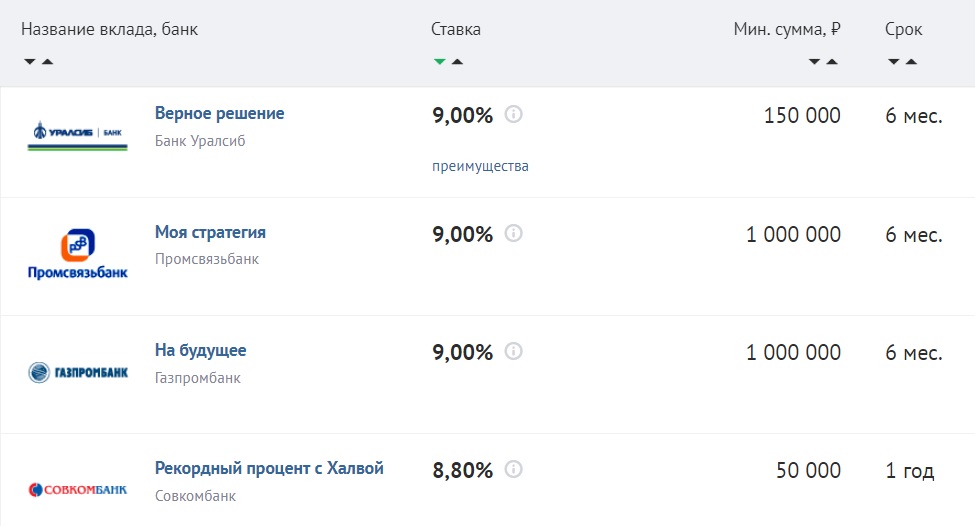

- Газпромбанк «На будущее» 9%

- Уралсиб «Верное решение», 9%.

- Совкомбанк «Рекордный процент с Халвой» 8,8%.

- Промсвязьбанк «Моя Стратегия» 9%.

ПИФ для начинающих инвесторов с низким начальным капиталом

ПИФ — это инвестиционные ценные бумаги, которые позволяют вам инвестировать в портфель акций и облигаций с одной транзакцией, что делает их идеальными для начинающих инвесторов.

К числу наиболее надежных Управляющих компаний, получивших наивысший уровень по шкале Expert Ra (А++), относятся:

- Сбербанк Управление Активами;

- Альфа-Капитал;

- Газпромбанк- Управление активами;

- Капиталъ;

- Ингосстрах — Инвестиции;

- Регион Портфельные инвестиции;

- ТРАНСФИНГРУПП.

По мнению экспертов-инвесторов, наименее рискованным вложением активов для новичков является покупка паев в ПИФах, специализирующихся на облигациях:

- «Сбербанк – Фонд облигаций Илья Муромец» ;

- «Фонд Облигаций» от УК РЕГИОН;

- «ВТБ — Фонд Казначейский».

Приобрести пай сегодня можно на сумму от 1000 рублей на сайте «Сбербанк Управление Активами».

Как инвестировать в облигации для начинающих?

Немногие мелкие инвесторы начинают свое инвестиционное путешествие с ценными бумагами РФ, но вы можете. Инвестиции в ценные бумаги для начинающих — разумное вложение денежных средств. Вы никогда не разбогатеете с этими ценными бумагами, но это отличное место для парковки ваших денег. К тому же вы получите первый инвестиционный опыт, пока вы не готовы пойти на инвестиции с более высоким риском и более высокой доходностью. Вы даете деньги в долг государству и получаете фиксированный процент прибыли. Риски для вас минимальны, так как государство гарантирует возврат инвестиций. Для первых вложений потребуется сумма от 30 тысяч рублей.

Проще всего купить облигации федерального займа через отделения «Сбербанка» с зоной обслуживания «Сбербанк Премьер». Фиксированная ставка составляет 8,48% годовых.

Запишитесь на курсы по инвестированию

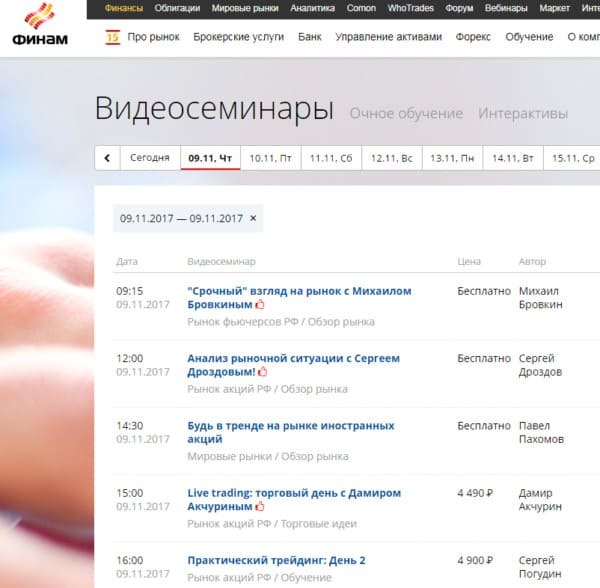

Бесплатные обучающие курсы по инвестированию и управлению активами чаще всего предлагают специалисты брокерских компаний для своих потенциальных или действующих клиентов. К примеру, видеосеминары для начинающих инвесторов на регулярной основе проводит брокер «Финам».

Инвестиции в акции для начинающих: 7 советов от экспертов

Как начать инвестировать в акции? Начинающим инвесторам следует нацеливаться на вложения средств в ценные бумаги на долгосрочную перспективу.

Договор на брокерское обслуживание можно заключить не только у специализированных компаний («Финам», БКС), но и практически в любом ближайшем отделении банка (Сбербанк, Россельхозбанк, ВТБ24 и др).

Инструкция для новичков:

- Чтобы быстрее вникнуть во все тонкости работы фондовой биржи и совершения сделок с акциями, читайте профессиональную литературу (о ней речь пойдет ниже);

- Выбирайте только проверенную брокерскую компанию, которая имеет высокий уровень надежности и берет небольшие комиссионные за свои услуги;

- Трезво оценивайте свои возможности, никогда не вкладывайте в акции все свои сбережения, оставляйте финансовую подушку безопасности в виде вкладов на ту сумму, что вам хватит на полгода-год;

- Запишитесь на курсы по инвестированию, которые проводят практические все брокерские компании для своих клиентов, чтобы научить их пользоваться программным обеспечением для торговли акциями;

- Вкладываясь в акции, нацеливайтесь на долгосрочность и выбирайте те компании, которые уже давно работают на рынке и имеют высокую стабильность. В этом плане стратегия «Голубые фишки» подойдет новичкам лучше всего. . Не забывайте о снижении риска своего инвестиционного портфеля с помощью диверсификации. Никогда не вкладывайте все свои сбережения только в акции одной фирмы. Оптимальным решением является выбор 10-15 компаний, тогда ваши риски будут минимальны. В случае падения цен на акции, вы потеряете не более 7-10% от своего портфеля, что гораздо лучше, чем лишиться половины или всего своего капитала.

- Нацеливайтесь на достижение планки в 50% доходности. Именно этот результат опытные инвесторы считают неплохим. После достижения этого порога вы сможете смело выводить свои сбережения.

Лучшие книги по инвестированию для начинающих: топ-7

Предлагаю подборку лучших книг по инвестированию для новичков, из которых вы сможете почерпнуть массу важных принципов и полезных советов:

- «Богатый папа, бедный папа» Роберт Кийосаки;

- «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» Роман Аргашоков;

- «Инвестиционный портфель Уоррена Баффета. Как Уоррен Баффет выбирает акции и вкладывает в них деньги» Мэри Баффет, Дэвид Кларк

- «Руководство богатого папы по инвестированию» Р. Кийосаки;

- «Как играть и выигрывать на бирже. Психология. Технический анализ. Контроль над капиталом» Александр Элдер;

- «Инвестиционная оценка. Инструменты и методы оценки любых активов» Асват Дамодаран;

«Трейдинг с доктором Элдером. Энциклопедия биржевой игры» А. Элдер.

Существует множество способов начать инвестирование с небольшими деньгами, так как многие онлайн-платформы и платформы, основанные на приложениях, упрощают работу. Все, что вам нужно сделать, это сделать первый шаг. Как только вы это сделаете, со временем станет легче, и ваше будущее вам улыбнется.

Инвестиции в недвижимость, с чего начать?

Вложения в покупку недвижимости остаются самыми надежными во все времена. особенно в период спадов в экономике.

Предлагаю следующие стратегии для начинающих инвесторов:

- Покупка жилья на стадии незавершенного строительства (при покупке квартиры на стадии закладки фундаменты вы в будущем сможете заработать до 40%, перепродав готовый объект);

- Арендный бизнес. Если вы нацелены на долгосрочное инвестирование, то для вас подойдет покупка квартиры с целью сдачи ее в аренду. Выгоднее всего сдавать жилье посуточно, обустроить хостел или сделать в квартире перепланировку, разделив ее на 2 части, чтобы сдавать комнаты по отдельности.

- Аукционы по банкротству. На торгах порой можно встретить жилье за 10% от его реальной рыночной стоимости. Это дает вам возможность на перепродаже получить до 90% прибыли.

- Ипотека. Этот вариант позволит инвестировать в недвижимость тем, у кого нет денег на покупку жилья. Квартирой, находящейся в залоге у банка, вы вправе распоряжаться по своему усмотрению, в том числе сдавать ее в аренду. Покрывать платежи по ипотеки можно за счет полученной прибыли до тех пор, пока не будет полностью погашен долг в банке.

Оцените, пожалуйста, статью, я старалась. Заранее благодарю! 🙂

(12 оценок, среднее: 4,58 из 5)

И на десерт полезное видео о том, как начать инвестировать новичку с нуля:

Источник https://blog.smartreading.ru/lichnye-investicii-kak-rasporyaditsya-svobodnymi-dengami-i-obespechit-sebe-budushchee

Источник https://lifehacker.ru/kak-priumnozhit-nakopleniya/

Источник https://misterrich.ru/kak-nachat-investirovat-s-nulja/

Источник