Банки Челябинска: ипотека выгодная для вас

Выгодная ипотека в банках Челябинска

Современные банки Челябинска в 2020 году предлагают выгодные программы ипотеки. У каждой из них свои особенности. Это позволяет каждому желающему найти оптимальный вариант с учётом своих обстоятельств и потребностей. Рассмотрим подробнее ипотечные программы банков Челябинска.

Современные банки Челябинска в 2020 году предлагают выгодные программы ипотеки. У каждой из них свои особенности. Это позволяет каждому желающему найти оптимальный вариант с учётом своих обстоятельств и потребностей. Рассмотрим подробнее ипотечные программы банков Челябинска.

Ипотека «Приобретение строящегося жилья» от Сбербанка

Программа позволяет получить сумму от 300 тысяч рублей до 30 миллионов рублей. Деньги предоставляются на срок 12-360 месяцев. Банк №1 России предлагает ипотеку по ставке от 8.7%. Минимальный первоначальный взнос составляет 10%.

Достоинством программы является возможность получения займа без подтверждения дохода и трудовой занятости. Она требует уплаты комиссии.

В случае страхования жизни Сбербанк готов снизить ставку по кредиту на 1%. Банк позволяет дополнительно сэкономить до 2.2%, если недвижимость будет приобретена у определённых застройщиков.

Ипотека «Кредит на квартиру или долю» от «Росбанк Дом»

Банк «Росбанк Дом» предлагает выгодную ипотеку на приобретение жилья. Программа позволяет взять в кредит 300 тысяч и больше рублей. Заём можно оформить на срок до 25 лет. Минимальная ставка по нему составляет 6.99%. Программа «Ипотека на квартиру или долю» действует только на вторичный рынок недвижимости. Заёмщику должно исполнится 24 года, возраст не должен превышать 64 лет. Банк принимает решение в течение трёх дней.

Банк «Росбанк Дом» предлагает выгодную ипотеку на приобретение жилья. Программа позволяет взять в кредит 300 тысяч и больше рублей. Заём можно оформить на срок до 25 лет. Минимальная ставка по нему составляет 6.99%. Программа «Ипотека на квартиру или долю» действует только на вторичный рынок недвижимости. Заёмщику должно исполнится 24 года, возраст не должен превышать 64 лет. Банк принимает решение в течение трёх дней.

Чтобы оформить выгодную ипотеку банка Челябинска, можно быть наемным работником, соучредителем либо учредителем организации, а также индивидуальным предпринимателем. Клиент может взять до трёх созаёмщиков, это могут быть родственники и посторонние люди.

Для подтверждения дохода можно использовать такие документы:

Комплект документов должен включать:

Банковская организация рассматривает заявку в течение трёх дней. Ипотека предполагает наличие обязательного залога, которым выступает приобретаемый объект.

При желании клиент может досрочно погасить задолженность. Сделать это можно частями либо полностью. Дополнительная комиссия отсутствует.

Если заёмщик подтвердит свой доход посредством справки 2-НДФЛ и первоначальный взнос составляет не меньше половины стоимости объекта, тогда банк готов снизить ставку на 4%.

Ипотека «Новостройка» от банка ВТБ в Челябинске

Ставка по данной программе составляет 8.6% и выше. Она позволяет взять в кредит сумму от 600 тысяч до 60 миллионов рублей. Срок кредитования может достигать 30 лет. Заёмщик должен находиться в возрасте 21-70 лет. Программа распространяется на первичный рынок. Решение принимается в течение недели. Величина первоначального взноса составляет 10% и выше.

Ставка по данной программе составляет 8.6% и выше. Она позволяет взять в кредит сумму от 600 тысяч до 60 миллионов рублей. Срок кредитования может достигать 30 лет. Заёмщик должен находиться в возрасте 21-70 лет. Программа распространяется на первичный рынок. Решение принимается в течение недели. Величина первоначального взноса составляет 10% и выше.

Если первоначальный взнос составляет меньше 20% от цены покупаемого объекта, в этом случае ставка будет повышена на 0.7% (при использовании материнского капитала такое увеличение не используется).

Заёмщик должен отвечать таким требованиям:

Банки Челябинска для выгодной ипотеки выдвигают обязательное требование для страхования покупаемого объекта. По желанию клиент может выполнить страхование жизни либо права собственности. Досрочно погасить заём можно без штрафов и комиссий полностью либо частями.

Ипотека может быть выдана на счёт заёмщика единовременно.

Ипотека «Новостройка» банка «ФК Открытие»

Программа выгодной ипотеки в банке Челябинска позволяет получить кредит величиной от 500 тысяч до 30 миллионов рублей на срок до 30 лет. Первоначальный взнос по продукту составляет 15% и выше, минимальная ставка по нему – 7.95%. Решение принимается в течение 7 дней.

Продукт «Новостройка» может оформить заёмщик возрастом 18-65 лет, он распространяется исключительно на первичный рынок недвижимости. Программа доступна только гражданам Российской Федерации. Для участия в ней заёмщик должен иметь совокупный стаж работы не меньше 12 месяцев, из них больше 3 месяцев он обязан проработать на последнем месте.

Для получения одобрения, соискатель ипотеки должен предоставить такие документы:

После подачи пакета документов окончательное решение будет принято в течение недели. Обязательным является использование страхование покупаемого объекта. По своему желанию заёмщик может также застраховать право собственности, жизни и здоровья. Клиент может досрочно погасить долг частями либо полностью. При этом штрафы и комиссии не начисляются.

В каких банках самая выгодная ипотека: условия, ставки, первоначальный взнос и отзывы

Выбирая, где брать ипотечный кредит, стоит рассмотреть предложения нескольких банков.

При этом надо уделить внимание следующим условиям:

- Размер первого взноса . Например, в Сбербанке и Альфа-Банке он должен быть не менее 15%, в Газпромбанке – 10%, а в Промсвязьбанке можно оформить ипотеку без первого взноса.

- Ставка по кредиту . Чем она будет ниже, тем дешевле обойдется ипотека. Например, в Росбанке минимальная ставка составляет 8,25%, в Сбербанке, Промсвязьбанке – 8,6%, в Альфа-Банке – 8,99%, а в Газпромбанке – 9%. По программам с государственной поддержкой ставка может быть ниже – 6%.

- Срок кредитования . Чем больше срок кредитного договора, тем выше переплата, но меньше ежемесячный платеж. Например, Росбанк и Промсвязьбанк предлагают ипотеку на срок до 25 лет, а максимальный срок в Сбербанке и Альфа-Банке – 30 лет.

- Наличие дополнительных комиссий . Прямых сборов за рассмотрение и выдачу ипотеки нет, но Росбанк может снизить процентную ставку за единовременный платеж в размере 1 – 4%.

Какая ипотека считается выгодной?

Выгодная ипотека сбалансирована по всем условиям: ставка, срок, первый взнос. Например, кредит, оформленный под маленький процент, но на длительный срок, будет менее выгоден, чем ссуда, где ставка не такая уж низкая, но срок значительно меньше.

Пример. Квартира стоимостью 3 млн р. оформляется в ипотеку на 30 лет под 8,6% с первым взносом в 1 млн р. Общая сумма переплаты будет 3 583 883 р., ежемесячный платеж – 15 520 р. При покупке такой же квартиры в ипотеку на 10 лет даже под 10% размер переплаты будет меньше – 1 170 817 р., но платеж в месяц составит 26 430 р.

Условия оптимальной ипотеки:

- ставка – не выше 9,5 – 10%;

- срок – до 10 – 15 лет;

- первый взнос – от 25 до 30%.

Как подать онлайн-заявку на ипотеку

Для получения предварительного решения по ипотеке необязательно посещать отделение выбранного банка. Заявку можно отправить с его официального сайта. Для этого потребуется заполнить небольшую анкету.

Например, в заявке Газпромбанка нужно указать:

- ФИО;

- телефон;

- email;

- паспортные данные (серию, номер, дату выдачи и т. д.);

- адрес проживания;

- город, где планируется покупка недвижимости и оформление ипотеки;

- желаемый срок и сумму кредита.

На каких условиях можно получить ипотеку?

В 2018 году купить жилье можно под залог приобретаемой или имеющейся недвижимости. Объект залога нужно застраховать на весь срок ипотеки по рискам утраты или повреждения. Страхование жизни оформляется по желанию, но при отказе от него процентная ставка будет выше на 1%.

Ставка по ипотеке в Росбанке – от 8,25%, а в Сбербанке и Промсвязьбанке – от 8,6%. В Сбербанке можно оформить ипотеку на квартиры в строящихся домах под ставку от 7,1% на срок до 7 лет.

Максимальная сумма кредита в Тинькофф Банке – 100 млн р., в Газпромбанке и Россельхозбанке – 60 млн р., в Альфа-Банке – 50 млн р., в Промсвязьбанке – 30 млн р., в Райффайзенбанке – 26 млн р., а в Сбербанке и Росбанке ограничений нет. Первый взнос по ипотеке в большинстве банков обязателен, но Промсвязьбанк и некоторые другие допускают оформление ипотеки без него.

Требования к заемщикам

Большинство банков предоставляет ипотечные кредиты только российским гражданам, но в Райффайзенбанке оформить ссуду на покупку жилья могут и резиденты других государств.

Для положительного решения необходимо соответствовать минимальным требованиям:

- возраст на момент подачи заявки – от 21 года, а на дату полного погашения долга – до 65 лет (до 75 лет – в Сбербанке);

- общий стаж – от года;

- опыт работы на текущем месте – не менее полугода (в Райффайзенбанке – от 3 месяцев).

Требования к недвижимости

- квартиры;

- индивидуальные дома;

- апартаменты; ;

- гаражи.

Приобретаемое жилье не должно находиться в аварийном состоянии, а также быть в списках на капитальный ремонт, реконструкцию или снос.

Следует учесть и особые требования:

- отдельный санузел и кухня;

- наличие всех необходимых коммуникаций (вода, электричество и т. д.);

- отсутствие незаконных перепланировок;

- фундамент здания должен быть кирпичным, железобетонным или каменным.

Какие документы нужны

При подаче заявки на ипотеку потребуется:

- паспорт;

- СНИЛС;

- справка о зарплате – 2-НДФЛ;

- копия трудовой книжки;

- мужчинам до 27 лет – военный билет (кроме Росбанка).

При получении зарплаты на карту банка, где будет оформляться ипотека, подтверждать размер дохода и занятость необязательно.

В случае положительного решения нужно отнести в банк документы на недвижимость. Если квартира в строящемся доме, нужно передать сотрудникам договор долевого участия в строительстве, а также информацию о застройщике (Устав, решение о создании и т. д.).

При приобретении недвижимости на вторичном рынке, надо представить в банк:

- свидетельство о праве собственности продавца (при наличии);

- отчет оценщика;

- выписку из ЕГРН;

- технический или кадастровый паспорт;

- договор купли-продажи.

Как оформить выгодную ипотеку?

Заявка рассматривается в течение 1 – 10 дней. После этого процесс получения кредита включает в себя 5 основных шагов:

- Выбор подходящей недвижимости для покупки и ее оценка.

- Предоставление в банк документов по недвижимости.

- Оформление полисов страхования.

- Внесение первого взноса, подписание договора и заключение сделки с продавцом недвижимости.

- Регистрация сделки в Росреестре и передача в банк выписки из ЕГРН с отметками о переходе прав собственности на недвижимость.

Как получить ипотеку на лучших условиях и сэкономить?

Можно увеличить свои шансы на получение выгодных условий, выполнив следующие рекомендации:

- По возможности подтвердить доход справкой 2-НДФЛ, а не справкой по форме банка.

- При наличии дополнительного дохода подтвердить его с помощью документов (справок, договоров, деклараций, выписок со счетов).

- Привлечь платежеспособных созаемщиков.

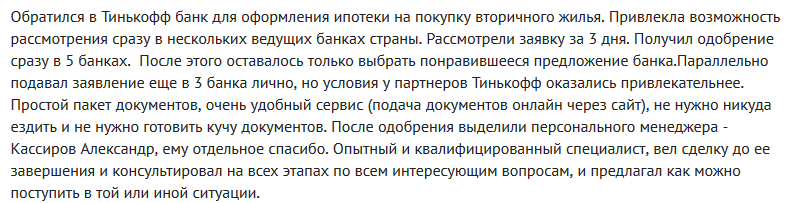

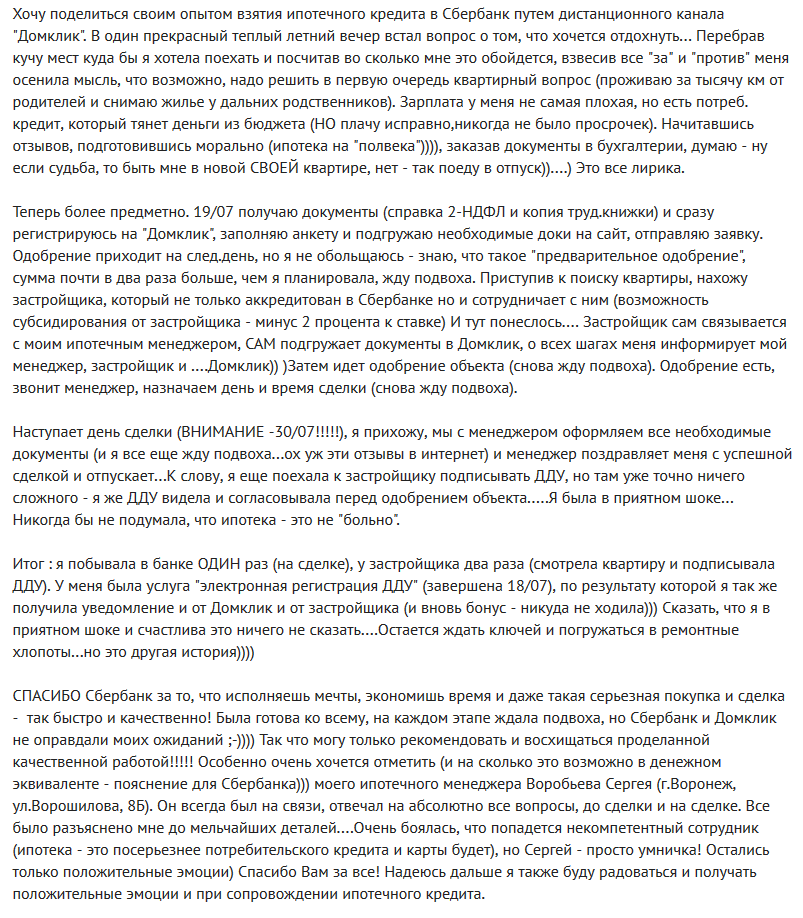

Отзывы о самой выгодной ипотеке

Бебенов Евгений:

Грицакова Елена:

“Буквально 2 месяца назад мы оформили ипотеку в Альфа-Банке, т. к. муж получает зарплату на его карту. С самого начала и до заключения сделки нас обслуживал один менеджер. Он всегда держал в курсе, на каком этапе рассмотрения находится наш кредит, и помогал улаживать возникающие вопросы со страховками, документами и т. д. Ставку банк предложил отличную, еще и скидку сделали в 0,3% как зарплатному клиенту. Отличный банк и отличные условия кредитования”.

Воробьева Надежда:

Егоров Олег:

“В Райффайзенбанке я оформил ипотеку уже 2 раз. Нравится, что всегда сотрудники банка подробно рассказывают обо всех условиях, программах и помогают выбрать наиболее удобный вариант кредита с минимальной переплатой. Условия также отличные – ставка совсем невысокая, досрочное погашение – без проблем. На сделку вышли буквально за 1,5 недели, что я считаю очень быстро”.

Источник https://investtalk.ru/credit-ipoteka/banki-chelyabinska-ipoteka-vygodnaya

Источник https://kredit-online.ru/ipoteca/samaya-vygodnaya-ipoteka

Источник

Источник

Happy0 %

Happy0 % Sad0 %

Sad0 % Excited0 %

Excited0 % Sleepy0 %

Sleepy0 % Angry0 %

Angry0 % Surprise0 %

Surprise0 %