Плюсы и минусы кредитных карт — Преимущества и недостатки кредитных карт | Блог Совкомбанка

Плюсы и минусы кредитных карт

В этой статье мы собрали полезную информацию для держателей кредиток и рассказали, может ли она стать выгодной.

Кредитная карта может помочь в экстренной ситуации, но пользоваться ли ей постоянно — решать вам

Кредитная карта может помочь в экстренной ситуации, но пользоваться ли ей постоянно — решать вам

Опыт пользователей кредитных карт бывает позитивным и негативным из-за того, что преимущества и недостатки выясняются на практике. Иногда это плохо сказывается на впечатлениях и кошельке. Разберемся вместе во всех нюансах.

Плюсы кредитных карт

Кредитка или карта рассрочки выполняет роль «финансовой подушки». Резервный источник денежных средств способен быстро закрыть потребности, которые не были запланированы. Есть несколько функциональных плюсов у кредитных карт.

Кредитный лимит

В отличие от потребительского займа, деньги, которые держатель возвращает на счет, могут быть многократно использованы. При таких условиях заемщик экономит время на рассмотрение кредитных заявок и может получить средства в короткий срок.

Льготный период

На рынке кредитных карт представлены разные грейс-периоды. Некоторые банки предлагают в среднем 90-100 дней без процентов. При оплате кредиткой можно избежать переплаты, если не нарушать сроки и вносить ежемесячный минимальный платеж.

Карты рассрочки работают иначе. Беспроцентный период действует в рамках партнерской сети и достигает 24 месяцев – 730 дней. На рынке представлено несколько систем рассрочки в том числе на базе кредитных карт, но самая большая партнерская сеть у «Халвы» от Совкомбанка, к ее системе подключены более 240 000 организаций.

Как избежать просрочек – совет от держателя карты рассрочки «Халва» Ивана Корниенко:

«Были случаи, когда я не успевал внести деньги на Халву в срок, тогда в мобильном приложении Совкомбанка увидел функцию «Минимальный платеж*». Некоторое время я платил 200 с чем-то рублей и вернулся к стандартному платежу, как только появилась финансовая возможность».

* Ежемесячный платеж по «Халве» можно снизить до 1/18 задолженности за небольшую комиссию 2,9%+290 рублей, которая будет включена в следующий месяц.

Удобно, когда в мобильном приложении можно настроить нужные функции под себя

Удобно, когда в мобильном приложении можно настроить нужные функции под себя

Замена потребительского кредита

Отдельный плюс — начисление комиссии только на израсходованную часть средств, а не на весь лимит.

В отличие от потребительских кредитов карты предлагают дополнительные программы лояльности. Среди них встречаются: повышенный кэшбэк, скидки в магазинах, увеличенный беспроцентный период внутри партнерской сети, скидки и специальные условия по другим продуктам за использование кредитки.

Как получить +1% к ставке по вкладу – опыт пользователя карты рассрочки «Халва» Маргариты Гусаковой:

«Я пользовалась Халвой – получала на нее пенсию, расплачивалась ей в магазине и брала деньги в рассрочку из лимита, который дал банк. Позже оказалось, что я выполняю правило по количеству покупок по Халве. Менеджер сказал, что теперь процентную ставку по моему вкладу можно увеличить на 1%. В Совкомбанке и так были одни из лучших ставок по вкладам, а с увеличением ставки на 1% у меня теперь самая большая ставка по сравнению с другими предложениями».

Повышенный кэшбэк, скидки в магазинах — это дополнительный плюс в пользу карт

Повышенный кэшбэк, скидки в магазинах — это дополнительный плюс в пользу карт

Минусы кредитных карт

Процентная ставка

Главный минус: за нарушение льготного периода банк начисляет проценты, тогда клиент выходит на переплату. В некоторых случаях процентная ставка вырастает до 40%.

Здесь кредитка уступает не только потребительскому кредитованию, где процент один и тот же на протяжении срока, но и картам рассрочки – по Халве можно снизить ежемесячный платеж в 18 раз, а проценты за просрочку начисляются не сразу.

Плата за обслуживание и выпуск

Многие банки предлагают кредитки с бесплатным выпуском и годовым обслуживанием. Иногда плата не взимается только первый год, а со второго действует стандартный тариф. Из-за незапланированных списаний появляется риск выйти на просрочку.

Штрафы за просрочку

В разных банках предусмотрен свой размер взыскания за неисполнение обязательств, в среднем он достигает 0,5% за каждый день просрочки. Бывают и дополнительные разовые штрафы за неисполнение договора.

Важно:

Просрочки отражаются в кредитной истории и могут существенно снизить ваш рейтинг. В будущем это может повлиять на оформление крупных ссуд – ипотеки, автокредита и т.д.

Нельзя хранить собственные средства

Кредитки не хранят деньги, это ограничение в покупках с частичным использованием кредитного лимита. У Халвы есть два режима: «Свои» и «Заемные». В настройках можно настроить порядок списания при оплате и использовать оба источника средств в рамках одной карты.

Когда стоит брать кредитную карту

Использовать кредитку на регулярной основе – не самая лучшая идея. В качестве ежедневного финансового помощника лучше подойдет Халва.

Можно применить длительный беспроцентный период у 240 тысяч партнеров, получать кэшбэк, процент на остаток и оплачивать покупки с частичным использованием кредитного лимита.

Для каких целей удобно пользоваться кредитными картами:

- Для бронирования гостиниц и покупки авиабилетов.

При планировании отпуска или деловой поездки часто приходится бронировать жилье заранее. В этом случае кредитка или Халва могут спасти от преждевременных трат, высвободив средства личного бюджета на более актуальные нужды.

Кредитная карта берет на себя заботу об оплате билетов в отпуск, а вы можете подумать о более приятных вещах

Кредитная карта берет на себя заботу об оплате билетов в отпуск, а вы можете подумать о более приятных вещах

- Для непредвиденных ситуаций.

В системе Халвы предусмотрены опции, позволяющие сделать платеж удобнее, рассрочку продолжительнее, а выгоду – выше. Чтобы не усложнять и так непростую финансовую ситуацию, лучше отказаться от классических кредиток и их непрозрачных условий.

- Для формирования кредитной истории.

Для выдачи ссуды банк изучает кредитную историю. Рейтинг заемщика влияет на шансы одобрения и условия по выдаче займа: процентную ставку, максимальную сумму, срок.

Чем лучше кредитная история, тем проще получить займ на выгодных условиях. Кредитки и Халва помогут создать фундамент для будущих отношений с банком.

- Для получения выгоды.

Совершать покупки по карте рассрочки выгоднее, так как в партнерской сети могут действовать специальные акции, повышенный кэшбэк и скидки.

Как получить кредитную карту

Подать заявку можно:

— в мобильном приложении;

— в офисе обслуживания;

— в контактном центре.

Халву можно оформить по ссылке и любым удобным способом: получить на руки курьером или в офисах обслуживания.

Совет от банка:

Кредитки не прощают нарушений финансовой дисциплины, поэтому могут стать как другом, так и врагом. Сейчас на рынке предложено много вариантов, ориентированных на разные запросы клиентов. Не все банки предлагают прозрачные условия, поэтому до оформления заявки изучите альтернативные продукты.

Принцип работы кредитных карт

Для универсальных банков, с точки зрения выгоды, кредитные карты занимают одно из первых мест в сегменте обслуживания физических лиц. Их выпуск позволяет банкам экономить на открытии дополнительных офисов: большинство операций клиенты совершают самостоятельно. Принцип работы кредитных карт, а также особенности их использования будут раскрыты на портале Бробанк.ру.

- Основные отличия кредитной карты от дебетовой

- Чем кредитная карта отличается от кредита

- Что такое льготный период по карте

- Особенности опции по некоторым картам

- Что такое минимальный ежемесячный платеж

- Дополнительные опции по кредитным картам

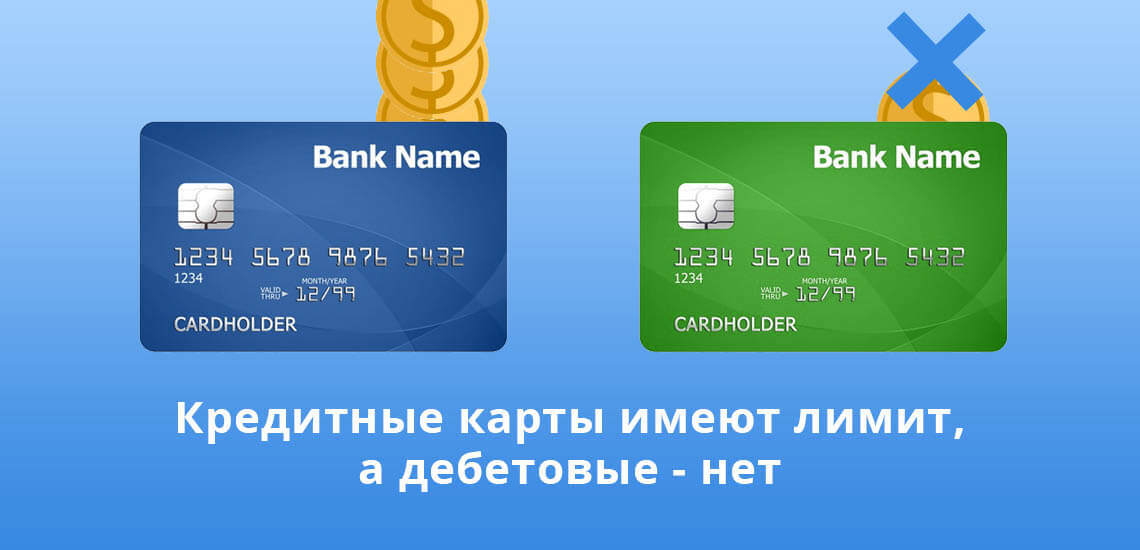

Основные отличия кредитной карты от дебетовой

Существует два основных вида банковских карт: кредитные и дебетовые. Зарплатные, пенсионные, виртуальные относятся к дебетовым. С ними клиент получает возможность распоряжаться собственными средствами в безналичном виде. Банк выдает на руки карту с нулевым балансом, и за определенную комиссию проводит операции с денежными средствами клиента. Примерно по такому алгоритму используются дебетовые карты.

Одновременно с получением кредитной карты, клиент получает доступ к средствам банка. Сумму заемных средств, размещенных на балансе, принято называть кредитным лимитом. В остальном оба вида карт практически во всем идентичны. Следовательно, основное отличие заключается в наличии кредитного лимита на одних карт, и отсутствии — на других.

Именно из-за доступа к лимиту заемных средств часть граждан делает выбор в пользу кредиток. Сумма лимита может составлять от нескольких тысяч до нескольких миллионов рублей. Все зависит от уровня банка-эмитента.

По этой же причине дебетовые карты доступны практически всем совершеннолетним гражданам. С получением кредитки могут возникнуть проблемы, так как банк рискует собственными средствами. Такую схему можно назвать безналичным банковским кредитом, когда вместо наличных, заемщик получает сумму на карту.

Чем кредитная карта отличается от кредита

Сходство заключается в получении заемных средств, которыми клиент может распоряжаться практически без ограничений. Классический потребительский кредит выдается единоразово — после заключения договора клиент получает сумму, которую обязуется вернуть с процентами в течение определенного времени.

В случае с кредитным лимитом по карте речь идет о возобновляемой кредитной линии. Клиент получает в пользование карту, на которой есть сумма средств (кредитный лимит). Эти деньги, по сути, выдаются клиенту в бессрочное пользование. Нет определенного временного порога, к которому клиент должен вернуть всю сумму. Картой можно пользоваться в течение 3-5 лет, затем оформить ее плановый перезапуск. Остальные отличия:

- По кредиту проценты начинают начисляться с первого дня действия договора, а по карте — с момента окончания льготного периода (при расходовании заемных средств).

- При оформлении кредита клиент получает деньги один раз, а по карте — сумма возобновляется после каждого восстановления лимита.

- За правильное расходование заемных средств держатель карты получает ряд дополнительных преференций, а по кредиту никаких дополнительных опций не предусматривается.

Исследуя принцип действия кредитной карты, необходимо упомянуть о льготном периоде (грейс-периоде). Это специальная опция, которая позволяет держателю пользоваться деньгами банка совершенно бесплатно. Главное, чтобы соблюдались условия действия льготного периода.

Что такое льготный период по карте

Льготный период (в некоторых случаях — грейс-период) — это количество дней, в течение которых сумма кредитного лимита расходуется без начисления процентов. Клиент тратить деньги банка, и не уплачивает за это проценты: подобная схема по классическому потребительскому кредиту невозможна. Опция работает следующим образом:

- Банк устанавливает длительность льготного периода — к примеру, 55 дней.

- Клиент совершает первую покупку за счет заемных средств, после чего начинается отсчет беспроцентного периода.

- В течение последующих 55 дней клиент может совершать покупки за счет заемных средств, и не уплачивать за это проценты банку.

- К концу беспроцентного периода клиент погашает всю сумму задолженности по карте.

- После погашения задолженности кредитная линия возобновляется.

Пользоваться картой клиент может в течение всего ее срока действия, и не уплатить за расход заемных средств ни одного процента. Такие условия доступны тем пользователям, которые не нарушают порядок расхода заемных средств, и вовремя вносят минимальный платеж.

Особенности опции по некоторым картам

В подавляющем большинстве случаев льготный период распространяется только на безналичные операции. Если держатель снимет наличные, совершит перевод в пользу другого лица, выведет средства на личную дебетовую карту, то беспроцентный период автоматически прерывается. На всю сумму долга начнут начисляться проценты.

По некоторым предложениям льготный период распространяется и на снятие заемных средств. Но и по этим же продуктам клиент должен соблюдать правило об обязательном ежемесячном платеже. Длительность беспроцентного периода может достигать более 100 дней.

В рамках отдельных предложений предусматривается список запрещенных операций. Пользователь в течение льготного периода снимает средства, совершает покупки и переводы, за что не уплачивает проценты. Если, к примеру, держатель снимет с карты сумму, превышающую определенный порог, то на задолженность начинают начисляться проценты.

Что такое минимальный ежемесячный платеж

Основное условие правильного использования лимита — своевременный взнос минимального месячного платежа. Какого-либо единого тарифа в этом отношении — нет. Платеж рассчитывается из суммы текущей задолженности, и может составлять 3-7%.

К примеру, в договоре указан процент минимального платежа в сумме 5% в месяц. Клиент к очередному сроку уплаты потратил 1000 рублей из заемных средств. Это означает, что минимальная сумма месячного платежа составит 50 рублей. При этом держатель может внести и более крупную сумму, — главное, чтобы она не была меньше 5% от общего размера текущей задолженности по кредитному лимиту.

Кредитная карта по этой причине и считается более удобным продуктом, чем потребительский кредит. Клиент может пополнять баланс когда угодно. К определенному дню сумма всех пополнений не должна быть менее 5% (или иной величины) от общего размера задолженности за месяц.

Дополнительные опции по кредитным картам

Принцип кредитной карты устроен таким образом, чтобы у клиента был постоянный стимул тратить деньги — собственные или заемные. Больше преференций держатель получает при расходе заемных средств.

Одна из них — повышенный cashback, который традиционно больше, чем сумма возврата по дебетовым картам. Остальные опции:

- По согласованию с клиентов или без такового, банк-эмитент увеличивает начальный лимит.

- Своевременное погашение задолженности отражается в кредитной истории держателя.

- Возможность отказа от обслуживания в любой момент — при условии, что не имеется непогашенной задолженности.

По кредиткам часто отсутствует плата за годовое обслуживание и комиссия за дополнительные услуги. Это связано с тем, что их труднее получить, и они все еще не являются общедоступным продуктом, даже если речь идет о минимальном кредитном лимите.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте,оформила кредитную дебютовую карту альфа банка,мне сказали перевести на карту 100р и сделать покупку,для чего это нужно было?

Источник https://sovcombank.ru/blog/krediti/plyusi-i-minusi-kreditnih-kart

Источник https://brobank.ru/princip-raboty-kreditnyh-kart/

Источник

Источник