Кредит под бизнес-план — секреты подготовки и советы по оформлению заявки

Кредит под бизнес-план — секреты подготовки и советы по оформлению заявки

Деньги на развитие бизнеса, открытие новых направлений или старт собственного дела требуются значительные. И зачастую оказывается проще и выгодней оформить кредит под бизнес-план, чем выводить деньги из оборота или, тем более, делать попытки их накопить.

В нашей сегодняшней статье мы поговорим о том, чем «кредитный» бизнес-план отличается от стандартного документа такого рода, о его видах и принципах подготовки. Кроме того, речь пойдет о том, как убедить банк в успехе нового дела и, наконец, получить нужные средства.

В каких случаях может понадобиться бизнес-план для получения кредита

Бизнес-план – это своего рода прогноз, который строится на основании планируемых доходов и расходов предприятия в результате реализации проекта. Составить качественный бизнес-план непросто – нужно обладать большим объемом знаний как в финансовом анализе, так и в маркетинге.

Как правило, оформление кредитов для организации не требует предъявления заемщиком подготовленного бизнес-плана. Для принятия решения банку вполне достаточно кредитного анализа, проведенного на основании финансовой отчетности собственными специалистами. Однако бывают ситуации, когда банк может потребовать бизнес-план для получения кредита:

- Заемщику нужен кредит на открытие нового дела. Такие ссуды банки предоставляют очень редко, и кредитные программы предполагают написание заявителем бизнес-плана. Такая политика вполне оправдана: так как у заемщика нет доходов от деятельности на момент заключения договора, банк хочет убедиться в его платежеспособности в будущем. Профессиональный бизнес-план, в котором отражены даже малейшие нюансы деятельности, как нельзя лучше подходит для этих целей.

- При расширении действующего предприятия (например, небольшой швейный цех вы планируете преобразовать в фабрику). Так как требуются значительные суммы средств, банк может запросить бизнес-план. Данный документ будет подтверждать, что подобные инвестиции окажутся эффективными.

Даже если банк не запрашивает бизнес-план под кредит, предъявление этого документа будет дополнительным преимуществом заемщика.

- При инвестиционном кредитовании. Под этим банки обычно подразумевают крупные вложения в предприятие (приобретение оборудования, недвижимости, строительство и т.п.) с большим сроком окупаемости. Срок кредита в таком случае тоже достаточно велик – до 10-20 лет.

Банковские специалисты не имеют должного опыта и квалификации, чтобы в кратчайшие сроки суметь оценить инвестиционные вложения, поэтому требуется бизнес-план под кредит. Проанализировав его, можно с высокой вероятностью говорить об эффективности проекта.

- Планируется открытие нового направления в действующем деле (или покупка нового бизнеса в комплексе). Банки обычно выдают ссуды предприятиям на конкретную цель – или покупку товаров, или приобретение оборудования, транспорта, недвижимости. Открытие предприятия предполагает большой перечень разнообразных расходов. Чтобы оценить обоснованность и выгоду, банк требует от заемщика предоставить подробный бизнес-план.

Как составить бизнес-план для кредита — отличия и особенности

Теперь поговорим о том, чем «кредитный» бизнес-план отличается от традиционного. Вопреки сложившемуся мнению, разница есть, и достаточно ощутимая:

- Структура бизнес-плана остается неизменной – изменения касаются только наполнения.

- Если вы посмотрите любой образец бизнес-плана для получения кредита, то сможете заметить, что он представляет информацию в гораздо более сжатой форме. Так, сокращаются объемы первых разделов, и остается наиболее важная информация о товаре, конкурентной среде и т.п.

Это оправданно – ведь кредитным сотрудникам банка нужно произвести изучение информации в сжатые сроки, поэтому «лишние» данные просто ни к чему.

- Необходимо подробно расписать, на что конкретно будут израсходованы заемные средства банка – этот вопрос обязательно возникнет.

Кредитование предприятий – исключительно целевое, поэтому банку нужно заранее узнать, на что будут направлены деньги.

- Финансовый раздел оказывается самым обширным. Здесь нужно указывать доходы и расходы не только по открываемому делу, но и по другим, чтобы обосновать источники средств для погашения ссуды.

При анализе заемщиков банки используют консервативный подход. Это значит, что они минимизируют возможные прибыли и внимательно относятся к рискам.

- Бизнес-план должен обязательно включать в расходной части график погашения кредита и процентов по нему. Частой ошибкой предприятий является «забывчивость» в отношении этих трат.

- Ели речь идет о предпринимателе, то его личные расходы тоже должны быть задействованы в финансовом плане – ведь они, как правило, производятся из прибыли предприятия. Банк должен быть уверен в том, что доходов хватит на погашение всех обязательств.

Деталей и важных нюансов при составлении бизнес-плана под кредит существует великое множество, и каждая ошибка приводит к продлению срока рассмотрения заявки. Более того, усмотрев нестыковки между разными разделами документа, банк может и вовсе отказать в выдаче кредита.

Также важное значение имеет способность руководителя предприятия защитить подготовленный бизнес-план. Если ответственное лицо не ориентируется в данном документе, это тревожный звонок для банка.

Как оформить кредит под бизнес-план — полезные советы

Если вы планируете оформление кредита для предприятия на открытие или расширение бизнеса, стоит подготовиться к этому вопросу заранее. Особенно это касается тех случаев, когда банк требует от потенциального заемщика бизнес-план. Мы, в свою очередь, предлагаем список рекомендаций по подготовке и оформлению заявки – это поможет вам ускорить рассмотрение банковской ссуды.

- Постарайтесь не прибегать для написания бизнес-плана к услугам сторонних лиц. Довольно часто по форме, предложенной банком, составить приличное обоснование кредита может сам предприниматель, его экономист или бухгалтер.

Зная деятельность компании «изнутри», вы сможете гораздо качественнее разъяснить необходимость в банковской ссуде и пользу от нее.

- Если вы все же воспользовались услугами другой организации, заранее выясните, есть ли у специалистов опыт написания бизнес-планов для банков.

- Все договоры, обеспечивающие цель кредитования, нужно подготовить заранее. Банк гораздо лояльнее относится к заемщику, который уже заключил предварительные договоренности с продавцами, арендаторами, поставщиками.

- Цель кредита должна обеспечиваться не только заемными, но и собственными средствами.

Если доля собственных инвестиций составит 20% и больше, вы вызовете у банка доверие, так как готовы рисковать собственными средствами.

- Если планируется привлечение большого и долгосрочного кредита, желательно к тому моменту уже быть клиентом банка. В идеале организация-заемщик к моменту оформления уже погасила несколько кредитов и заработала хорошую репутацию.

- Особый упор в бизнес-плане нужно делать на финансовую часть, в особенности на прогноз выгоды от инвестиций.

Кроме того, обязательно распишите, за счет каких средств будет погашаться кредит – желательно, чтобы еще до запуска проекта вы имели достаточный доход для выплат.

- Маркетинговый план сотрудниками банков, как правило, рассматривается поверхностно – самое главное, чтобы он не противоречил другим разделам.

- Лицо, ответственное за взаимодействие с банком (директор, бухгалтер) должно внимательно изучить весь бизнес-план под кредит до подачи заявки. Только в этом случае возможно оперативно отвечать на возникающие вопросы и предоставлять необходимые документы.

Заключение

Краткая структура бизнес-плана для получения кредита

При оформлении банковского кредита для предприятий чаще всего требуется только заявка от заемщика и отчетность – анализ проекта сотрудники финансовой организации проводят самостоятельно. Однако существуют ситуации, когда оказывается необходим бизнес-план для кредита.

Эту работу можно произвести собственными силами или доверить профессионалам, специализирующимся на таких документах. В любом из этих случаев следует понимать особенности подготовки и защиты своей заявки в банке – именно это станет залогом положительного решения.

Уважаемые читатели! Мы будем признательны, если вы оставите свои оценки и комментарии по поводу этой статьи. Тем самым вы поможете сделать сайт еще интереснее и лучше.

Автор: Людмила Побережных С уважением отношусь к тем, кто отважился на создание собственного бизнеса.

Какие банки предлагают кредиты под бизнес-план без залога

Ирина Шербул

Ирина Шербул

# Кредиты для бизнеса

Условия российских банков

Бизнес-план – неплохой «козырь в рукаве», с ним вероятность получения кредита повышается в несколько раз.

- Как взять кредит под бизнес-план

- Условия кредитования предпринимателей

- Кредит под бизнес-план для физических лиц

- Кредитование бизнеса: условия российских банков

- Кредит без залога

- Центр-инвест «Молодежный бизнес России»

- Азиатско-Тихоокеанский Банк, кредит «Доступный»

- Выводы

Оформить займ для развития бизнеса – непростая задача. Банки РФ неохотно дают бизнесменам ссуды из-за возможных экономических рисков, связанных с ведением хозяйственной деятельности. Взять кредит под бизнес-план – один из проверенных вариантов получить желаемую сумму.

Описывая прогноз денежных потоков и цели использования кредитного ресурса, бизнес-план представляет собой предполагаемую историю развития предпринимательского дела «с нуля». Этот документ демонстрирует эффективность проекта и объясняет целесообразность вложения в него денежных средств.

В него входят сведения:

- о компании, ее движимом и недвижимом имуществе;

- о предлагаемом продукте и его рынке сбыта;

- об объемах продаж и перспективе развития компании;

- о затратной части и предполагаемой рентабельности бизнеса в целом.

Большинство финансовых учреждений чаще доверяют заемщикам, которые делают заявку на кредит уже с готовым бизнес-планом, чем предпринимателям, не имеющим четко прописанного порядка действий в реализации своей бизнес-идеи. Это связано с тем, что при прогнозировании финансовых потоков становятся видны «бреши» в планировании экономики предприятия и появляется реальная возможность избежать рисков банкротства и их последствий.

Как взять кредит под бизнес-план

Чаще всего в качестве кредитора заемщики выбирают банки, в которых они имеют счета или хранят денежные сбережения. Именно такие организации охотнее идут навстречу своим клиентам в предоставлении займа, поскольку кредитная история заемщика для них прозрачна и банк может при необходимости отследить все движения по счетам.

Условия кредитования предпринимателей

У большинства банков требования к заемщику одинаковы:

- паспорт гражданина РФ;

- бизнес-план;

- свидетельство о регистрации бизнеса;

- выписка из ЕГРЮЛ;

- лицензия, если вид хозяйственной деятельности, которым занимается клиент, подлежит лицензированию;

- подтверждение постановки на учет в налоговой;

- хорошая кредитная история;

- отсутствие задолженностей по кредитам в других банках;

- наличие залога или поручителя.

Залоговое имущество или поручитель могут стать для банка надежным гарантом платежеспособности заемщика и увеличат шанс получить кредит. Процентная ставка при внесении залога, как правило, снижается.

Любая банковская организация отдаст предпочтение предпринимателю с имущественным обеспечением: квартирой, машиной, земельным участком или любым другим ликвидным активом. Даже в случае его банкротства банк будет уверен, что возможность вернуть финансы есть.

Также положительной стороной является наличие поручителя. Им могут выступать такие лица:

- деловые партнеры;

- учредители;

- генеральный директор.

Согласно статье 17 Закона № 209-ФЗ РФ от 24.07.07 г. (с правками от 03.07.16.), ИП может получить субсидию на развитие бизнеса – поддержку от государства. В зависимости от региона, программы финансирования отличаются. Если заемщик не выполняет обязательства (использует финансы не по назначению, отклоняется от плана, или его бизнес просуществует меньше года), ИП обязан вернуть деньги обратно в гос. бюджет.

Субсидируя бизнес из госбюджета, федеральные власти в обязательном порядке рассмотрят и проанализируют инвестиционную привлекательность проекта и его цели. Вся эта информация берется из бизнес-плана, наличие которого является обязательным условием для выделения государственной помощи.

Кредит под бизнес-план для физических лиц

Физические лица также могут взять ссуду под готовый план ее использования. Чаще всего такой заем берут для развития подсобного или фермерского хозяйства. Пакет требований остается неизменным, кроме трех пунктов:

- Кредит выдается строго под бизнес-план.

- Обязательно наличие поручителя.

- Потребуется имущество, которое можно передать в залог.

Гражданин, имеющий собственные дачные угодья или земельный надел, может решить выращивать саженцы, разводить пчел или домашний скот. Если он обоснует в бизнес-плане экономическую целесообразность своего проекта, у него есть все шансы на получение ссуды. Это позволит развивать свое дело наравне с предпринимателями и юридическими лицами.

Оформление кредита под бизнес-план – небыстрая процедура. Как и при любом другом способе кредитования, банк будет тщательно оценивать платежеспособность и риски, связанные с бизнесом. Чтобы получить заем, нужно:

- Правильно оформить заявку на сайте банка или при личном визите.

- Пройти собеседование с кредитным консультантом. Если заем запрашивается в крупных размерах, в экономической обоснованности выдачи такого кредита придется убедить руководство банка.

Кредитование бизнеса: условия российских банков

Гражданский кодекс для юридических лиц предполагает возможность получения товарного кредита (ст. 822 ГК РФ). Это удобная форма сотрудничества между предприятием и кредитором. В этом случае компания получает товар, стоимость которого погашает банк.

Кредитный комитет предварительно оценивает платежеспособность своего клиента и период оборачиваемости товара, основываясь на данных предоставленного им бизнес-плана. Этот документ, при такой форме кредитования, является гарантией банка, что заемщик будет погашать задолженность в дальнейшем стабильно.

Наиболее распространенные цели, на которые компаниями запрашивается кредит под бизнес-план:

- приобретение оборудования для усовершенствования технологических процессов или открытия новых производственных линий;

- закупка сырья и материалов для производственного процесса или товаров;

- приобретение производственных помещений или другой недвижимости, земли, автотранспорта;

- взаиморасчеты с контрагентами по договорам.

Довольно удобными продуктами банков, позволяющими списывать кредиты в автоматическом режиме, являются овердрафты или кредитные линии. Брать кредит можно отдельными траншами, по мере возникновения необходимости у компании в дополнительном финансировании. Возврат ссуды тоже может производиться частями, по мере поступления средств на расчетный счет компании. Это удобный способ пополнения оборотных активов для бизнеса.

Получить кредит под бизнес-план можно в таких банках:

| Название организации, программа | Ставка, % | Сумма, руб. | Срок |

| Совкомбанк, «Суперплюс» | 11,9 | 30 млн | до 10 лет |

| Сбербанк, «Бизнес-проект» | 11 | 200 млн | до 10 лет |

| РосБанк, «Инвестиционный кредит» | от 10,38 до 15,33 | 100 млн | до 7 лет |

| АК Барс Банк, «Развитие МСП» | Индивидуально | 150 млн | до 10 лет |

| Запсибкомбанк, «Программа 6,5» | 9,6 | 1 млрд | до 3 лет |

| Центр-инвест, «Молодежный бизнес России» | Индивидуально | 300 тыс. | до 3 лет |

| Альфа-Банк, «Наличными» | 9,9 | 5 млн | до 7 лет |

| Азиатско-Тихоокеанский Банк, «Доступный» | 9 | 3 млн | до 5 лет |

Кредит без залога

Многие банки неохотно дают кредит без материального обеспечения, но есть и исключения.

К примеру, Сбербанк предоставляет возможность оформления займа от 30 тыс. до 3 млн руб. на любые цели, но только при наличии поручителя (физ. или юр. лица). Согласованная с банком сумма выдается сроком от 6 месяцев до 3 лет, но при этом процентная ставка выше – 17–18,5% годовых.

Совкомбанк предлагает одно из самых выгодных предложений на рынке РФ. Кредит без залога до 30 млн рублей, сроком до 10 лет. Подробно о продукте здесь .

Есть и дополнительные требования к заемщику:

- годовая выручка от 60 млн рублей;

- минимальный срок ведения бизнеса не менее 3 месяцев.

Способ погашения может быть различным:

- равными долями ежемесячно;

- аннуитетно;

- досрочно, без штрафных санкций.

Заявку можно оформить не только при личном посещении банка, но и онлайн. Решение по выдаче кредита принимается в течение 3 дней.

Центр-инвест «Молодежный бизнес России»

В этом банке можно оформить заем без материального обеспечения и поручительства. Ставка гораздо ниже чем у конкурентов – 12%, максимальная сумма, которую готова предоставить кредитная организация – 300 тысяч рублей.

Перейти на сайт МБР

Основанием для выдачи кредита является бизнес-план, который предварительно оценят специалисты фин. учреждения. При положительном решении деньги выдадут сроком до 3 лет.

В данной организации предоставляют не только финансовую помощь молодым предпринимателям, но и дают консультации по составлению бизнес-планов.

Азиатско-Тихоокеанский Банк, кредит «Доступный»

Организация выдает деньги под бизнес-план, без имущественного обеспечения, сроком на 5 лет. Можно оформить заем до 700 000 рублей, а решение по предоставлению кредита будет принято в день подачи заявки. При этом нет дополнительных комиссий и не требуется подтверждения дохода.

Выводы

Бизнес-план – неплохой «козырь в рукаве», с ним вероятность получения кредита повышается в несколько раз. Деньги на старт бизнеса банки дают неохотно, а вот при смене направления деятельности или освоении нового бизнес-направления получить их намного реальнее. Главное – убедить банк в рентабельности действующего бизнеса и перспективности нового проекта. Для этого бизнес-план должен быть юридически и экономически грамотно составлен.

Зачастую предприниматели допускают ошибки при составлении этого документа: не владеют ситуацией на рынке, соответственно, неграмотно проводят его анализ, слабо понимают терминологию и экономическую суть расчетов, делают неверные маркетинговые выводы, не учитывают дополнительные расходы. Это становится причиной отказа в кредитовании. Чтобы избежать таких последствий, за составлением этого важного документа необходимо обращаться к специалистам.

Как получить кредит под бизнес-план: защита бизнес-плана

Расширение или создание бизнеса с нуля требуют дополнительных источников финансирования, одним из которых может стать банковский кредит под бизнес-план. Рассмотрим порядок и условия получения такой ссуды кредитора юр. лицами, индивидуальными предпринимателями, содержание бизнес-плана, стратегию его защиты.

Основные отличия кредитного бизнес-плана от других видов бизнес-плана

Бизнес-план является обоснованием любого коммерческого проекта, по своей структуре он является документом финансового планирования деятельности по достижению конкретных целей предпринимательской деятельности. Наряду с конкретными мероприятиями бизнес-план основывается на анализе маркетинговой ситуации, прогнозных сценариях развития предприятия, включает всестороннюю оценку эффективности запланированных решений. Качественно подготовленный и развернутый коммерческий план позволяет оценить перспективы бизнеса, минимизирует риски и повышает шансы получить денежные средства от банка в займ под конкретный проект.

В отличие от инвестиционного проекта кредитный бизнес-план подробно описывает перспективы развития предприятия в определенный временной промежуток и включает детально разработанный финансовый блок, позволяющий видеть возможности для погашения выданного кредита в течение установленного срока.

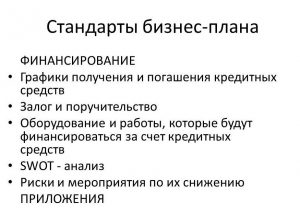

Бизнес-план для получения кредита должен содержать информацию:

о планируемых доходах компании и тенденциях их получения;

о перспективах роста производственных мощностей;

о финансовых обременениях (долговых обязательствах) клиента;

об оценке рисков проекта;

сведения о скорости товарооборота, видах и объемах затрат;

сведения о путях снижения затрат, сохранении финансов;

данные о наличии поручителей;

сведения налоговых органов об имуществе предпринимателя, организации (учреждения), находящемся в собственности, так как банку важно обеспечить защиту средств, предоставляемых в займ.

Важно! В отличие от инвестиционных бизнес-проектов бизнес-план для получения ссуды в банке должен содержать тщательный финансовый анализ, а именно выводы о точке окупаемости проекта, т.е. банк должен видеть, когда наступит положительный финансовый поток, и инвестиции будут окупаться. Многим банкам достаточно расчетной рентабельности, которая представляется в финансовой части бизнес-плана (на эту часть плана отводится, как правило, 30 % от всего объема плана по стратегическому развитию предприятия).

Как получить кредит под бизнес-план

В первую очередь следует подготовить пакет обязательных документов организации и предоставить их в банк:

стратегию развития предприятия в форме бизнес-плана;

информацию о целесообразности коммерческого проекта на основе анализа затрат на производство продукта иди услуги (технико-экономическое обоснование);

справку налоговых органов об оформлении предпринимательской деятельности;

реквизиты счета для перечисления заемных средств.

При получении кредита под бизнес-план с нуля банк может потребовать дополнительные гарантии и установить повышенную процентную ставку. От начинающих предпринимателей кредитные организации, как правило, требуют предоставить информацию о поручителях и оформить в качестве залога недвижимое имущество или автотранспортное средство, находящееся в собственности заемщика.

Внимание! Малый бизнес, успешно работающий несколько лет, имеющий стабильные финансовые результаты, может рассчитывать на банковские преференции: пониженную процентную ставку и ссуду без обеспечения.

Кредит индивидуальным предпринимателям и юридическим лицам

Основным условием предоставления банковской организацией ссуды юридическому лицу или индивидуальному предпринимателю является недостаточность собственных финансовых ресурсов заемщика для дальнейшего ведения бизнеса (или его открытия). Дополнительные средства требуются для приобретения оборудования, обновления технико-производственной базы или на увеличение суммы капитала компании, определенного учредительными документами.

Как получить необходимый кредит по бизнес-плану? Для этого важно произвести расчет потребности в финансировании, изучить предложения банков и соотнести эти параметры со своими возможностями.

Условия кредитования ИП и юридических лиц могут отличаться. К стандартным условиям любого вида кредитования относятся:

пределы одобренного банком финансирования бизнес-плана;

ставки по займу в зависимости от вида кредитной программы;

сроки кредитования (3-5 лет для организаций, для индивидуальных предпринимателей овердрафт устанавливается на срок до 1 года с условием непрерывного использования в течение месяца).

Важно! В зависимости от финансово-экономической стабильности компании клиент может самостоятельно выбрать вариант погашения ссуды под бизнес-план (аннуитетами, или четко фиксированными платежами, либо дифференцированно). Для ИП и ООО с сезонным графиком работы возможен индивидуальный график погашения кредита. ИП для получения ссуды должен предоставить сведения о поручителях, которые наравне с заемщиком несут бремя погашения кредитной задолженности.

Кредит физлицу

Для физических лиц, ведущих предпринимательскую деятельность и не имеющих статуса юридического лица, банки предоставляют широкую линейку инвестиционных кредитных продуктов. На выделенные кредитной организацией деньги можно осуществить ремонт помещения, приобрести недвижимое имущество, начать коммерческую деятельность в какой-либо сфере.

Физическим лицами банки выдают следующие виды кредитов на основе представленного бизнес-плана:

экспресс-займы (под высокую процентную ставку);

кредит наличными (в том числе овердрафт);

потребительские кредиты для ИП на крупные суммы (при условии наличия поручителей и залога имущества).

Важно! Частные физические лица и индивидуальные предприниматели, продвигающие малый бизнес, рассматриваются банками как категория с повышенным риском возвратности денежных средств. Поэтому существенный заем на организацию своего дела физическим лицам получить труднее, чем компаниям. Единственной гарантией получения ссуды является залог ценного имущества заемщика.

Банки, предоставляющие кредит

Важным условием получения выгодной ссуды для реализации бизнес-проекта является выбор оптимальной кредитной программы. Займы для инвестиций в бизнес всегда отличаются повышенными ставками. Большие объемы банковской ссуды требуют залога, а это значит, что предприниматель рискует своим имуществом. Перед тем, как формировать пакет документов и направлять в банк заявку о финансировании плана развития компании, рекомендуется тщательно взвесить все «за» и «против». Необходимо оценить все риски, окупаемость проекта, проанализировать все действующие банковские предложения, чтобы избежать дополнительных проблем в будущем. Возможная убыточность производства, невозможность своевременно вносить платежи за кредитные средства могут привести к потере залогового имущества.

Топ-5 лучших банков с программами кредитования бизнеса:

Сбербанк (до 3 млн. руб., от 11,8%).

Альфа-банк (до 6 млн. руб., от 12,5%).

ВТБ-24 (от 850 тыс. руб., от 10,9%).

Россельхозбанк (до 1 млрд. руб., 10,6 %).

Московский индустриальный банк (до 130 млн. руб., от 11%).

Важно! Бизнес в сфере экологии, науки и инноваций предусматривает государственные меры поддержки. Поэтому предприниматели, планирующие бизнес в этой сфере, могут получить субсидию на развитие дела на льготных условиях.

Кредит под бизнес-план в Сбербанке

ПАО «Сбербанк» предлагает выгодные кредитные продукты для индивидуальных предпринимателей и юр лиц. Ссуды оформляются дифференцированно, с учетом масштаба предпринимательской деятельности и специфики бизнеса. Дополнительные возможности предоставляются для быстрого роста любых предприятий. Денежные средства могут быть направлены на:

обновление материальной базы;

приобретение современного оборудования;

покупку объектов недвижимости и транспортных средств;

финансовое обеспечение контрактов.

Преимуществом кредитования бизнеса в Сбербанке является удобный режим оформления заявки, быстрота ее рассмотрения, значительные кредитные суммы, гибкий график погашения, возможность оперативно совершать финансовые операции на онлайн платформе банка. Решение о предоставлении кредита направляется клиенту при помощи электронной почты или в форме смс сообщений.

Необходимый перечень документов

Помимо бизнес-плана для получения кредита в банке понадобятся следующие документы:

заявка по установленной банком форме;

паспорт гражданина РФ;

регистрационные документы на ИН или ООО;

справка налоговой инспекции о постановке на учет;

выписка из расчетного счета предприятия;

бухгалтерские документы (баланс, отчетность по доходам и расходам);

лицензии и разрешительные документы (на определенные виды деятельности);

документы, подтверждающие право собственности на залоговое имущество.

Индивидуальные предприниматели предоставляют в банк копию ИНН, ЕГРИПП, справку о доходах, военный билет. Юр лица в пакет документации включают актуальную версию Устава, приказ о назначении руководителя, выписку из протокола собрания учредителей (кооператива).

Требования банков к заемщику

Кредитные организации предоставляют следующие требования к заемщикам, направившим заявку на предоставления кредита для развития бизнеса:

ИП должен быть гражданином РФ.

В уставном капитале юр лиц доля резидентов РФ не менее 80%.

Ведение хозяйственной деятельности не менее трех месяцев с момента регистрации (в зависимости от вида деятельности и типа кредита).

Требования к документации на ссуду и условиям предоставления займа, образец кредитного плана можно скачать на сайте банка кредитора и получить комментарии на горячей линии.

Содержание бизнес-плана для кредита

Блок статистической информации (описывается предприятие, численность сотрудников, указываются цели и задачи деятельности, способ образования фирмы, информация о руководстве и др.).

Описание текущего финансового состояния компании по показателям коэффициента ликвидности, платежеспособности, эффективности, рентабельности.

Содержательная часть проекта (суть коммерческой идеи, план мероприятий, сроки выполнения, анализ рисков, маркетинговые исследования).

Финансовое обоснование проекта (сведения о расходах, планируемых доходах, собственных средствах компании, привлекаемых ресурсах, сроки окупаемости, риски).

Важно! Некоторые банки устанавливают свои требования к документации, которые необходимо учитывать при разработке инвестиционного проекта. Чтобы учесть все моменты и требования целесообразно заказывать бизнес-план в специализированных организациях.

Основные моменты, на которые обращает внимание банк

Практика кредитования бизнеса показывает, что от грамотно разработанного кредитного плана, сбалансированности его финансовой составляющей зависит решение банковской организации о выдаче кредита заемщику. Поэтому в структуре стратегического плана необходимо тщательно раскрывать финансовые аспекты реализации проекта.

Финансово-кредитная организация рассматривает глубоко вопросы, гарантирующие возврат заемщиком денежных средств банку:

наличие в собственности ценного имущества;

структуру доходов и расходов;

темпы роста производства;

наличие дополнительных инвестиций;

сроки окупаемости и др.

При доле финансирования проекта банком в размере 50%, как правило, финансовые учреждения принимают положительные решения по кредитным заявкам на развитие бизнеса.

Таким образом, квалифицированно составленный бизнес-план наверняка заинтересует банковскую организацию и потенциальному заемщику будет предложено заполнить унифицированную форму заявки, дополнить ее интересующими банк сведениями и с высокой долей вероятности получить одобрение по кредиту на развитие коммерческой деятельности.

Источник https://ktovdele.ru/kredit-pod-biznes-plan.html

Источник https://delen.ru/banki-dlya-biznesa/kredity-dlya-biznesa/kredit-pod-biznes-plan.html

Источник https://prorektor.com/stati/kak-poluchit-kredit-pod-biznes-plan-zashchita-biznes-plana/

Источник