Стоит ли брать потребительский кредит в Пробизнесбанке?

Стоит ли брать потребительский кредит в Пробизнесбанке?

Выбор источника потребительского кредитования зависит от многих факторов. Необходимо учитывать параметры предлагаемых банковских продуктов и финансовый потрет заемщика. Линейка кредитных предложений от Пробизнесбанка доступна многим категориям заемщиков, но не для всех обслуживание в данном учреждении окажется выгодным.

ОАО АКБ «Пробизнесбанк» был образован в 1993 году для финансирования производственных предприятий.

В настоящее время входит в Финансовую Группу Лайф и работает по следующим направлениям:

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

- банковские операции;

- привлечение средств во вклады;

- брокерская деятельность;

- управление ценными бумагами;

- дилерская деятельность;

- депозитарная деятельность.

Как подать заявку

Подать заявку можно в одном из 260 офисов Финансовой Группы Лайф, расположенных по всей России.

Возможна подача заявки онлайн на сайте организации. Для этого необходимо указать свои контактные данные и дождаться звонка специалиста.

После непродолжительной беседы может быть получено предварительное одобрение заявки. Следующим шагом станет обращение в офис Пробизнесбанка с требуемым пакетом документов.

Условия

В линейку потребительских кредитов от Пробизнесбанка входят такие продукты, как Социальный, Народный, Кредит наличными. Каждое предложение характеризуется особыми параметрами.

Социальный

Работники медицинских и социальных учреждений могут получить потребительский кредит в Пробизнесбанке по сниженной процентной ставке. Данное предложение получило название «Социальный» кредит.

Параметры такого кредитования:

- срок – до 5 лет;

- размер займа – от 5 тыс. до 1 млн. рублей;

- ставка – 24%;

- возраст – от 23 до 80 лет.

Особенностями Социального кредита также являются индивидуальный подход к каждому клиенту и отсутствие моратория и комиссий на досрочное погашение. Стать заемщиком по данной программе могут также лица, кредитная история которых имеет сомнительный характер.

Для того чтобы воспользоваться данным предложением от Пробизнесбанка, следует предоставить перечень документов:

- паспорт;

- второй документ, удостоверяющий личность;

- справка 2-НДФЛ или по форме банка;

- копия трудовой книжки или трудового договора – для подтверждения занятости.

Народный

Народный кредит Пробизнесбанка можно оформить без справок и поручительства. Такая особенность делает его доступным для большинства заемщиков, а также значительно ускоряет процедуру оформления.

Подача заявки на Народный кредит сопровождается предоставлением следующих документов:

- анкета-заявление на кредит;

- паспорт;

- второй документ (водительское удостоверение, страховой полис и т.д.).

Общие параметры кредитования по данному предложению банка таковы:

- срок – до 5 лет;

- размер займа – от 5 до 200 тыс. рублей;

- возраст – от 23 до 80 лет.

Получателями Народного кредита могут стать различные категории заемщиков, среди которых – пенсионеры и индивидуальные предприниматели. В большинстве случаев именно эти клиенты получают отказы в других банках.

Работаете неофициально? Читайте, где взять потребительский кредит без справок о доходах.

Работаете неофициально? Читайте, где взять потребительский кредит без справок о доходах.

Способы, как можно улучшить кредитную историю, описаны в этой статье.

Кредит наличными

Для оформления кредита наличными в Пробизнесбанке необходимо предоставить:

- паспорт;

- второй документ;

- документальное подтверждение дохода и трудовой занятости.

Условия кредитования по данному предложению банка отражают его лояльную политику в отношении заемщиков.

Кредит наличными можно погасить досрочно, без начисления дополнительной комиссии. Такой займ выдают пенсионерам и индивидуальным предпринимателям, а при расчете уровня платежеспособности заемщика могут быть учтены суммы доходов членов его семьи.

Кредит наличными от Пробизнесбанка характеризуется следующими параметрами:

- срок – до 5 лет;

- размер кредита – от 5 тыс. до 1 млн. рублей (до 200 тыс. рублей, если предоставлены только два документа из перечня);

- минимальный стаж – 1 день;

- возраст дебитора – от 23 до 80 лет.

Заявка на получение кредита в Пробизнесбанке рассматривается в индивидуальном порядке, в связи с чем сотрудники банка могут запросить у заемщика дополнительные документы помимо заявленных.

Непросто открыть свое дело без начального капитала. Узнайте, какие банки оформляют кредит на открытие малого бизнеса с нуля.

Непросто открыть свое дело без начального капитала. Узнайте, какие банки оформляют кредит на открытие малого бизнеса с нуля.

Что нового в законе о потребительском кредите? Читайте в этой статье.

Выдает ли Альфа-Банк кредитные карты в день обращения? Ответ здесь.

Сравнительная таблица

| Программа | Ставка | Срок | Сумма | Категории заемщиков | Возраст |

|---|---|---|---|---|---|

| Социальный | 24% | до 5 лет | до 1 млн. рублей | Работники учреждений медицины и образования | От 23 до 80 лет |

| Народный | Определяется индивидуально | до 200 тыс. рублей | Все категории, включая пенсионеров и ИП | ||

| Кредит наличными | до 1 млн. рублей |

Погашение

Пробизнесбанк предоставляет своим заемщикам большой выбор способов погашения кредита.

Каждый клиент может выбрать тот вариант, который обеспечит минимальные комиссионные затраты и будет максимально удобен для применения.

Немаловажно, что дату погашения выбирает сам заемщик перед подписанием кредитного договора.

| Способ погашения | Комиссия | Срок |

|---|---|---|

| Офисы, банкоматы и терминалы Пробизнесбанка | 0% | моментально |

| Почта России | 1,9%, минимально – 50 рублей | моментально |

| Золотая корона | 2,5%, минимально – 50 рублей | До 3 дней |

| Rapida Online | 2,5% | моментально |

| Western Union | 3%, минимально – 100 рублей | До 3 дней |

| SprintNet | 1%, минимально – 50 рублей | До 3 дней |

| Свободная касса | От 1,5 до 5 %, минимально – 30 рублей | До 3 дней |

| Quickpay | 1%, минимально – 50 рублей | До 3 дней |

| Связной, Банзай, Эльдорадо, М. Видео, Тeхносила, Эксперт, 10 Измерение, Сибвез. | 1,5%, минимально – 60 рублей | моментально |

Плюсы и минусы

Потребительское кредитование в Пробизнесбанке имеет как положительные, так и отрицательные стороны. Каждый заемщик должен тщательно взвесить плюсы и минусы обслуживания в данном банке, а также сопоставить их с характером личных обстоятельств, побудивших сделать заявку на кредит.

Среди преимуществ кредитования в Пробизнесбанке можно выделить:

- минимальный пакет документов;

- стаж трудовой деятельности – от 1 дня;

- возраст заемщика – от 23 до 80 лет;

- кредитование пенсионеров и ИП;

- консультирование с кредитным специалистом по телефону;

- широкий выбор способов пополнения кредитного счета;

- нет необходимости в оформлении поручительства;

- возможность получения кредита с плохой кредитной историей.

Значимость положительных параметров кредитных продуктов Пробизнесбанка снижается из-за присутствия негативных моментов:

- высокие процентные ставки – даже при условии их индивидуального определения;

- банк может потребовать дополнительные документы.

В целом политика Пробизнесбанка в отношении клиентов весьма лояльна. Кредит могут получить практически все категории заемщиков, независимо от возраста, финансового состояния, содержания кредитной истории и прочих параметров.

Радует и быстрое оформление займа и возможность консультации по телефону.

Однако нефиксированный размер процентной ставки значительно уменьшает размер выгоды от данного вида кредитования. Если финансовый портрет заемщика гарантирует ему получение более дешевого кредита, лучше воспользоваться предложением другого учреждения.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Куда платить кредит «Пробизнесбанка», если у него отозвали лицензию?

Многие заемщики наивно полагают, что в случае отзыва лицензии у банка-кредитора они больше никому не должны. Такое предположение является ошибочным, так как возвращать деньги все же придется, правда, уже другим финансовым организациям. Именно так произошло с «Пробизнесбанком», у которого была отозвана лицензия. О том, куда платить кредит «Пробизнесбанка», а также о том, почему не стоит медлить с его уплатой, мы и расскажем далее.

Краткая история «Пробизнесбанка»

«Пробизнесбанк» — один из крупнейших российских банков РФ, входящий в состав Финансовой Группы «Лайф». Время его создания приходится на не столь далекий 1993 год. Со дня своего открытия данная финансовая организация специализировалась исключительно на обслуживании и кредитовании частных и корпоративных клиентов.

«Пробизнесбанк»: отозвали лицензию, куда платить кредит?

Неожиданно для всех своих клиентов «Пробизнесбанк» объявил о затяжных финансовых проблемах и возможном банкротстве. В августе 2015 года эта информация подтвердилась и представителями Центробанка России. В то же время уполномоченные регулятором лица прибыли в здание банка, где провели глобальную проверку, по итогам которой организация лишилась лицензии.

В официальном заявлении регулятора говорилось о том, что причиной отзыва лицензии у кредитной организации стало проведение высокорискованной финансовой политики. По предварительным данным, она была связана с вложением денежных сбережений в низкокачественные активы. В итоге резервный денежный запас организации не выдержал возникших финансовых рисков, и банк оказался на грани банкротства. О том, куда платить кредит «Пробизнесбанка» тем гражданам, которые ранее брали у него ссуду, мы расскажем дальше.

Проблемы с заемными средствами: что делать?

Банкротство «Пробизнесбанка» стало настоящим шоком для частных лиц и других клиентов финансовой организации, ранее оформлявших здесь кредит. Многие из них попросту растерялись, не зная, куда обращаться, к кому и что теперь делать с оплатой кредита. Что делать в таких ситуациях?

Во-первых, при лишении банка лицензии не стоит паниковать. Все финансовые вопросы рано или поздно решатся. Во-вторых, лучше не избирать позицию ожидания. Для разъяснения ситуации по кредитам необходимо обращаться в компетентные органы. Так, сведения о банках, которым переданы права по приему наличных платежей, включая кредиты, указываются на официальной странице Центробанка, арбитражного суда и Агентства по страхованию вкладов. В общей сложности такие данные появляются примерно через 10-14 дней со дня отзыва лицензии. Вот что необходимо делать, если у вас возникли вопросы в связи с тем, что «Пробизнесбанк» закрыт. Куда платить кредит?

В какие банки обращаться для погашения кредита?

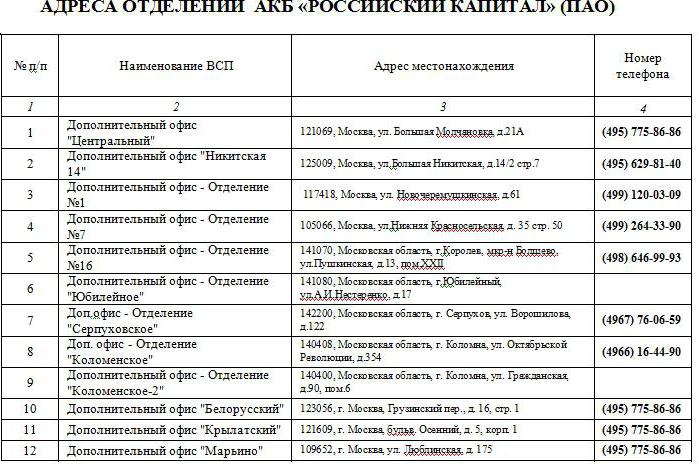

Согласно сообщению, которое появилось на официальной страничке Агентства по страхованию вкладов 14.09.2015 г., оплачивать кредиты бывшего «Пробизнесбанка» можно во всех отделениях банка «Российский Капитал».

Так, если вы не знаете, куда платить кредит «Пробизнесбанка», обратите внимание на адреса отделений банка «Российский Капитал», представленные ниже.

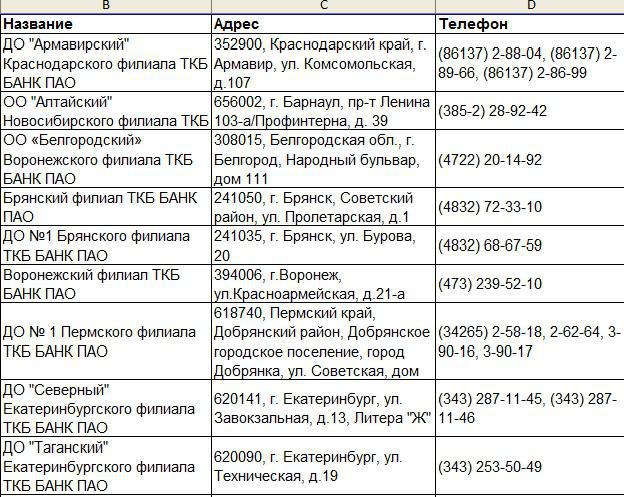

23.09.2015 г. на сайте также появилось сообщение, касающееся ПАО «Транскапиталбанк». Согласно этой информации, данному банку также было разрешено принимать кредитные и прочие платежи от граждан, ранее оформивших займы в обанкротившемся «Пробизнесбанке».

Например, оплату кредита можно выполнить в ДО «Армавирский» (Краснодарский филиал ТКБ Банк ПАО), расположенном в г. Армавире на улице Комсомольской, д. 107. До сих пор не знаете, куда платить кредит, взятый в «Пробизнесбанке»? Обратите внимание на следующие отделения ПАО «Транскапиталбанк» (ТБК):

- Новосибирский филиал ОО «Алтайский».

- Воронежский филиал ОО «Белгородский».

- Брянский и Пермский филиалы.

- Екатеринбургский филиал ДО «Северный» и другие.

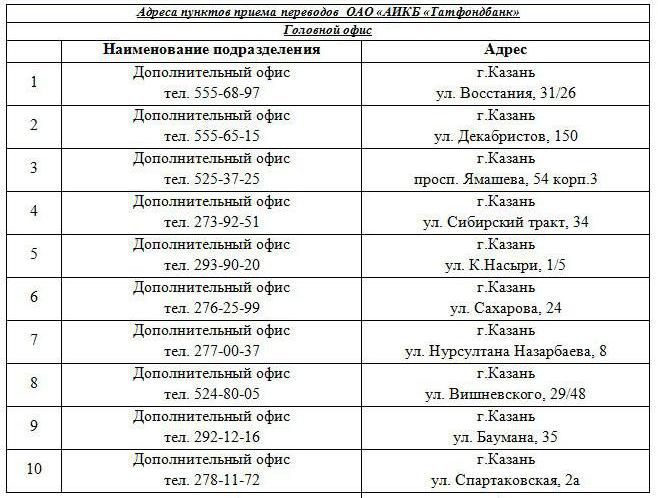

В каких еще банках можно заплатить кредит

Если вы еще не решили, куда платить кредит «Пробизнесбанка», обратите внимание на отделения следующих банков:

- ОАО «АИКБ «Татфондбанк».

- ПАО «Совкомбанк».

Адреса отделений вышеуказанных филиалов банков можно найти ниже. Кроме того, все желающие оплатить свой кредит могут обращаться в кассу. Она находится в Москве на улице Лесной, д. 59, стр. 2. Возникшие вопросы по работе кассы можно задавать по телефону горячей линии 8-800-200-08-05. Филиалы «Совкомбанка» указаны ниже.

Почему не стоит затягивать с оплатой кредита?

Итак, закрыт «Пробизнесбанк». Куда теперь платить кредит? Этот вопрос интересует многих заемщиков. Его же они часто задают временной администрации обанкротившегося банка. Вот только люди, занятые решением совершенно других вопросов, могут вам ответить что-то вроде: «Пока никто ничего не знает. Как только что-то прояснится, мы с вами свяжемся».

Услышав такое, большинство заемщиков со спокойной душой отправятся домой и станут ожидать звонка от банка. Однако такое ожидание может привести к совершенно противоположному эффекту. Типичная ситуация выглядит так. Допустим, за день до отзыва лицензии клиент оформил овердрафт в банке, затем ему пообещали сообщить детали последующей оплаты кредита. Вот только сообщение заемщик получил лишь спустя полтора года, причем в форме иска с указанием суммы долга, пени и штрафных санкций, начисленных за период образовавшейся просрочки.

Именно поэтому не стоит ждать у моря погоды. Лучше оставаться в центре событий, отслеживать все новости, связанные с закрытием банка и его дальнейшей судьбой, а также получать информацию из официальных источников.

Как законно не платить кредит

Многие банковские должники думают о том, можно ли не платить кредит, как избавиться от текущего обязательства. По факту: есть договор, условия которого заемщик должен соблюдать, и ключевой принцип кредитования — возвратность средств. Но все же есть способы законно избавиться от долга, только все это не так просто.

- Как не платить кредит законно: 3 варианта

- Официальное банкротство физического лица

- Как обнулить кредит по упрощенному банкротству

- Списание долга

Рассмотрим, как законно не платить кредит, когда это возможно, как привести долг к полному прощению. Это кажется нереальным, но инструменты по избавлению от текущих кредитных долгов есть. Их и рассмотрим на Бробанк.ру.

Как не платить кредит законно: 3 варианта

Должники могут быть удивлены, но у них есть сразу три способа избавления от текущего кредитного бремени. Обратите внимание, что речь о просроченных обязательствах. Если ссуда погашается по графику, повода для ее неоплаты нет: банк сразу начнет стандартную процедуру взыскания.

Здесь больше ставится вопрос о том, можно ли списать кредиты. То есть если у человека есть проблемное обязательство, по которому прошел суд, тогда варианты есть. Это:

- Официальное банкротство физического лица.

- Упрощенное банкротство через МФЦ.

- Добиться, чтобы пристав закрыл исполнительное производство, и банк списал долг.

Если банк пока что не обратился в суд, то только он решает, что делать. И прощать долг он точно не будет. Списать кредит можно в том случае, если банк не смог самостоятельно взыскать задолженность и подал иск в суд, и теперь делом занимаются приставы.

Официальное банкротство физического лица

Это единственный вариант, при котором ждать суда не обязательно. Но это и самый сложный путь. К тому же, затратный, как бы это странно ни казалось. Вопрос банкротства гражданина решается в арбитражном суде, куда и нужно подать исковое заявление.

Процедура непростая, имеет много юридических нюансов, поэтому часто должники обращаются к помощи фирм, занимающихся сопровождением таких дел. Понятно, что делают это они не на бесплатной основе, а берут за свои услуги плату.

Кроме этого придется заплатить 25 000 финансовому управляющему, госпошлину в 300 рублей, почтовые расходы, за публикацию в СМИ информации о банкротстве и пр. Расходы только на это — минимум 50 000. А еще нужно заплатить сопровождающей фирме.

Как видно, процедура совсем недешевая, да и небыстрая, поэтому к ней прибегают не так часто. Банкротство физического лица актуально в том случае, если сумма долгов гражданина большая, тогда есть смысл заняться этим делом.

Как не платить кредит законно и начать спокойно жить:

- Собрать пакет документов, оплатить госпошлину в 300 рублей и подать иск в Арбитражный суд. Если необходимо, привлечь компанию-помощника.

Дождаться первого судебного заседания, на котором суд примет решение, возможно ли данному гражданину провести банкротство, соответствуют ли его долги нормам закона об этой процедуре. - Если да, то суд организовывает назначение финансового управляющего и указывает дату следующего заседания.

- Управляющий собирает информацию об имуществе должника, о его финансовом положении, информирует кредиторов, ведет с ними переговоры, составляет план действий.

- На заседании управляющий предоставляет свой отчет и план дальнейших действий: реструктуризация или реальное банкротство (чаще всего это именно банкротство).

- Суд изучает предоставленные данные и выносит решение.

При признании гражданина банкротом все кредитные и иные виды долгов полностью списываются. Но при этом может быть инициировано изъятие имущества (кроме единственного жилья), причем должник еще и будет платить за это финансовому управляющему.

Если у должника есть доход, позволяющий выплачивать долг, ему вместо банкротства могут составить план реструктуризации. Тогда платить придется.

Как обнулить кредит по упрощенному банкротству

С 1 сентября 2020 года в России вступил в силу Федеральный Закон №289. Именно он позволяет гражданам пройти упрощенную процедуру банкротства без привлечения арбитражного и иного суда. И самое главное — процесс полностью бесплатен для должника.

Кроме кредитов и займов списать таким образом можно долги по алиментам, налогам, договорам поручительства, по возмещению вреда здоровья. Главное условие — сумма списываемых долгов находится в рамках 50 000 — 500 000 рублей.

Речь о долгах, по которым прошло судебное разбирательство, и открыто исполнительное производство. Самое главное — это производство должно быть закрыто за невозможностью взыскания по п 4. ч 1. ст. 46.

Для начала нужно заглянуть в базу производств ФССП, которая находится в свободном доступе. Там отражается полный перечень судебных долгов гражданина. Если долг признается невозможным к взысканию по причине отсутствия у должника счетов, доходов и имущества, дело закрывается по 4. ч 1. ст. 46., что и отражается в базе. Вот тогда и можно списать кредиты и иные долги.

Закрытые долги вскоре снова могут стать актуальными, если собственник долга подаст заявление приставу. Чтобы этого не случилось, как раз и проводят упрощенное банкротство.

Порядок прохождения упрощенного банкротства:

- Составить список долгов, которые подходят под упрощенное банкротство. Это можно сделать с помощью онлайн-базы ФССП. Если долг не будет заявлен, его не спишут.

- Обратиться в МФЦ по месту проживания и подать заявление. Специалист поможет его правильно оформить.

- В течение 3 дней проводится предварительная проверка. Государству нужно определить, соответствует ли заемщик и его долги нормам ФЗ 289. Если да, банкротство одобряется.

- Сама процедура длится 6 месяцев. О событии уведомляются кредиторы, запись о банкротстве попадает в специальный реестр. В течение этого срока заявителю нельзя брать новые кредиты и займы, совершать имущественные сделки.

В отведенный законом срок в 6 месяцев проводится проверка, делается оценка финансовому положению должника, подаются запросы по факту наличия собственности. Если с него реально нечего взять, проводится банкротство.

Списание долга

В целом, упрощенное банкротство “вылилось” именно из возможности списания долга за невозможностью его погашения. Если человек думает о том, как законно не платить кредит Тинькофф, Сберу или любому другому банку, он должен дождаться суда, открытия исполнительного производства и его окончательного закрытия.

То есть после суда долг передается приставу, который применяет стандартные меры взыскания: арест карт и счетов, списание 50% от зарплаты в счет долга, поиск имущества для изъятия. Если в течение долгого времени все меры остались безрезультатными, пристав закрывает исполнительное производство.

Но это не значит, что все, кредит списан. Банк вскоре снова возобновит производство. Но если ничего не изменится, дело снова будет закрыто. Бесконечно банк держать на балансе этот долг не может, поэтому рано или поздно просто спишет его, признав безнадежным. Но это будет далеко не сразу, поэтому после закрытия дела лучше оперативно идти в МФЦ и делать упрощенное банкротство.

Так что, дело не безнадежное. У должников есть даже 3 варианта действий, и каждое из них ведет к списанию долгов. Если оценить объективно, то при небольшой сумме долга до 500 000 лучше сделать упрощенное банкротство, тем более что ничего сложного в нем нет.

Источник http://kreditstock.ru/fiz/potrebitelskij-kredit/potrebitelskij-kredit-v-probiznesbanke.html

Источник https://fb.ru/article/227442/kuda-platit-kredit-probiznesbanka-esli-u-nego-otozvali-litsenziyu

Источник https://brobank.ru/kak-zakonno-ne-platit-kredit/

Источник