10. 2. Бизнес-план и планирование

Электротехнический-портал.рф

Главная ![]() Экономика и управление в современной электроэнергетике России

Экономика и управление в современной электроэнергетике России ![]() Глава 10. Планирование, бюджетирование и оценка финансовых результатов предприятия электроэнергетики

Глава 10. Планирование, бюджетирование и оценка финансовых результатов предприятия электроэнергетики ![]() 10.2. Бизнес-план и планирование

10.2. Бизнес-план и планирование

10.2. Бизнес-план и планирование

10.2.1 Общие принципы бизнес-планирования. Система планов

Эффективность компании во многом зависит от того, насколько оптимально сочетаются в организации ее управления директивные методы руководства со свободой операционной деятельности исполнителей. Для эффективного управления сложными объектами должна быть создана единая система целеполагания, планирования и отчетности, обеспечивающая распространение целевых заданий и единых инструментов их достижения до компаний всех уровней. Эта система представляет собой построенный по единым принципам комплекс стандартов установления и декомпозиции целей и бизнес-планирования, адаптированных к условиям функционирования компаний разного профиля деятельности. Исполнительный аппарат (или материнская компания в случае холдинговой структуры) утверждает типовые стандарты и регламенты, организует на их основе разработку и принятие адекватных нормативных документов в подчиненных филиалах либо компаниях. Эти документы должны обеспечивать трансляцию идеологии, методологии, целеполагания корпоративного центра в нижестоящие подразделения с соблюдением установленных законом корпоративных правил и процедур; учитывать специфику деятельности профильных компаний и предоставлять достаточную свободу исполнителям для выбора оптимальных способов выполнения поставленных задач. Таким образом формируется иерархический комплекс непротиворечивых правил функционирования отдельных звеньев корпорации, т.е. некий унифицированный метаязык, обеспечивающий единое понимание принципов постановки целей корпорации и способов их достижения на всех уровнях управления.

Планирование — отправная точка всякого управления. В любой действующей организации, особенно коммерческой, составляется большое число разнообразных планов, которые можно классифицировать по несколько признакам.

Во-первых, выделяют долгосрочные (как правило, это планы, носящие стратегический характер и инвестиционные планы), среднесрочные (тактические, имеющие, как правило, годовой горизонт планирования) и оперативные, или операционные, планы (которые могут иметь горизонтом планирования день и даже час — например, план банковских платежей или план загрузки станций).

Во-вторых, можно выделить планы в различных функциональных областях: маркетинге, сбыте, производстве, управлении персоналом, закупках, затратах, финансах, инвестициях и т.д.

В-третьих, можно выделить количественные планы («бюджеты», причем они могут быть не только финансовые, но и натуральные) и планы действий (action plans). Количественные планы определяют объем имеющихся производственных, натуральных и финансовых ресурсов и их распределение по направлениям (например, общий объем поставки топлива ТГК, его распределение по станциям ТГК и использование на производство тепловой и электрической энергии). Планы действий формализуют набор действий, направленных на достижение конкретных целей (например, в практике энергокомпаний холдинга ОАО РАО «ЕЭС России» используются план по достижению КПЭ, план по управлению издержками, план нормализации долговой позиции и др.).

Любой бюджет — количественное выражение плана (планов) действий (управленческих решений), даже если последние не были формализованы в виде отдельных документов (что в отношении большинства стандартных решений в условиях стабильного функционирования вполне нормально). Например, раздел затрат на оплату труда в бюджете расходов — это следствие принимаемых решений об организационной структуре и штатной численности, величин окладов и системы премирования. В случае, если по отношению к предыдущему году оргструктура и система премирования не изменяются, размер фонда оплаты труда, включенного в бюджет расходов, будет следствием решения об индексации (неиндексации) окладов с учетом инфляции.

Задача бизнес-плана — соединить воедино все планы действий, описанные в виде количественных бюджетов (как натуральных, так и следующих из них финансово-экономических), что должно обеспечить непротиворечивость планов действий по достижению целей фирмы в различных областях и сбалансированность имеющихся ресурсов с необходимыми результатами. Как правило, бизнес-план деятельности фирмы составляют на год.

Бизнес-план энергокомпании — это планово-отчетный документ, описывающий все значимые аспекты ее деятельности на планируемый период и обеспечивающий выполнение установленных для компании КПЭ.

Бизнес-план должен:

- быть рабочим инструментом менеджмента ДЗО (ВЗО) (см. 9.1.3) в целях выполнения поставленных задач;

- удовлетворять интересам акционеров и инвесторов в планировании и анализе деятельности энергокомпании;

- отражать специфику деятельности разнопрофильных компаний холдинга, сохраняя единство стандартных форм в целях формирования интегральных показателей;

- обеспечивать полноту охвата деятельности энергокомпании при компактности и обозримости своего формата, т.е. отражать существенные факторы деятельности компании без излишней детализации;

- показывать уровень доходности и затрат компании, выявлять финансовый результат по каждому виду продукции (услуг) основной деятельности, прочей продукции (услугам) основной и непрофильной деятельности;

- выявлять структуру затрат по каждому виду продукции (услуг) основной и непрофильной деятельности, давать детализацию наиболее значимых составляющих затрат (топливо, покупная энергия, ремонты, оплата труда);

- давать законченное представление о свершившихся фактах хозяйственной деятельности ДЗО (ВЗО) с возможностью анализа, повлиявших на них причин;

- обеспечивать методическую правильность, полноту и взаимоувязанность натуральных и стоимостных показателей и соответствие их действующим формам статистической, бухгалтерской и внутрифирменной отчетности;

- обеспечивать преемственность процессов прогнозирования и бизнес-планирования и методическую взаимоувязку со среднесрочными планами ДЗО.

Бизнес-план энергокомпании включает в себя основные сведения, необходимые для планирования деятельности ДЗО (ВЗО), анализа промежуточных и окончательных результатов его исполнения и принятия обоснованных решений менеджерами материнской и дочерних компаний, акционерами и инвесторами.

Полная финансово-экономическая модель предприятия может быть описана набором из четырех бюджетов: бюджета доходов и расходов; бюджета движения денежных средств; бюджета по балансовому листу (прогнозного бухгалтерского баланса); бюджета запасов. Как правило, большинство малых и многие средние фирмы ограничиваются составлением трех первых бюджетов, обеспечивающих картину, близкую к реальной. Учитывая специфику в электроэнергетики, в группе ОАО РАО «ЕЭС России» принят формат и процедуры бизнес-планирования, описанные далее.

10.2.2. Организация бизнес-планирования в ОАО РАО «ЕЭС России»

Бизнес-планирование было организовано во всех дочерних энергокомпаниях и организациях ОАО РАО «ЕЭС России» (дочерних и зависимых обществах — ДЗО) и их дочерних обществах (т.е. «внучатых» для ОАО РАО «ЕЭС России» — ВЗО) в соответствии с утвержденными советами директоров ДЗО (ВЗО) внутренними стандартами бизнес-планирования. Эти стандарты разрабатывались менеджментом ДЗО (ВЗО) на основе типового стандарта бизнес-планирования ДЗО, утвержденного правлением ОАО РАО «ЕЭС России», и обеспечивали оптимальное соотношение единых корпоративных принципов управления со спецификой и операционной самостоятельностью дочерних компаний. Менеджмент ОАО РАО «ЕЭС России» с соблюдением необходимых корпоративных процедур организовал разработку и утверждение на советах директоров подведомственных ДЗО внутренних регламентирующих документов ДЗО по организации бизнес-планирования, включая организацию бизнес-планирования в ВЗО. В рамках данных стандартов и действующего законодательства руководители ДЗО (ВЗО) самостоятельны в организации бизнес-планирования и исполнения бизнес-планов руководимых ими ДЗО (ВЗО) и несут ответственность за разработку, согласование и утверждение бизнес-планов, их выполнение, а также за полноту, достоверность и своевременность представления бизнес-планов и отчетов об их исполнении на рассмотрение акционерам. Такого рода ответственность предусмотрена также положениями контракта и внесенными в уставы ДЗО (ВЗО) положениями об обязательности утверждения бизнес-планов советами директоров ДЗО (ВЗО).

Бизнес-план является инструментом достижения поставленных собственниками целей, выраженных в заданных менеджменту компании значениях КПЭ, поэтому бизнес-планирование тесным образом связано с процедурами установления и корректировки КПЭ (см. 10.1). В установленные стандартом бизнес-планирования сроки после утверждения КПЭ для подведомственных компаний на очередной плановый период менеджмент ОАО РАО «ЕЭС России» в рамках своей компетенции с соблюдением необходимых корпоративных процедур и внутренних стандартов ДЗО (ВЗО) организовало бизнес-планирование в подведомственных ДЗО и через них в подведомственных ВЗО и управляемых обществах. Главная цель организации данного процесса — разработка бизнес-планов ДЗО (ВЗО), обеспечивающих достижение установленных КПЭ при соблюдении действующих организационно-распорядительных документов. Это обеспечивается положениями внутренних стандартов ДЗО (ВЗО), предусматривающих согласование их бизнес-планов с акционерами компаний.

Сроки и порядок согласования определялись регламентами бизнес-планирования ОАО РАО «ЕЭС России» и взаимоувязанными с ними регламентами бизнес-планирования ДЗО (ВЗО). В ходе согласования в подразделениях ОАО РАО «ЕЭС России» менеджмент материнской компании проверял, отвечают ли бизнес-планы ДЗО (ВЗО) установленным для них целям в виде КПЭ на планируемый период. Кроме того, бизнес-планы проходили техническую и логическую проверку на достоверность и обоснованность, а также на соответствие стандарту бизнес-планирования. Согласованные в установленном стандартом порядке бизнес-планы вступали в силу после утверждения советами директоров подведомственных ДЗО (ВЗО).

Корректировка бизнес-планов ДЗО (ВЗО) проводится в предусмотренных случаях корректировки ключевых показателей эффективности. Корректировка бизнес-планов необходима также в случаях развития событий, не предусмотренных сценариями, положенными в основу бизнес-планов при их разработке и утверждении. В этих целях стандартом бизнес-планирования предусматривается однократная разовая корректировка бизнес-плана по результатам рассмотрения отчетов об исполнении бизнес-планов подведомственных ДЗО (ВЗО) за первый квартал текущего года.

По решению акционеров корректировка бизнес-планов ДЗО (ВЗО) возможна в случае возникновения факторов системного характера, таких как изменение правил функционирования энергокомпаний, принятых регулирующими или иными государственными органами, чрезвычайных ситуаций или иных внешних факторов, существенно влияющих на деятельность энергокомпаний.

Инициатором корректировки бизнес-плана могут быть акционеры ДЗО (ВЗО) в лице Совета директоров или менеджмент ДЗО (ВЗО) по согласованию с акционерами.

Периодом планирования для бизнес-плана установлен год с поквартальной разбивкой. Отчеты об исполнении бизнес-планов (за первый квартал; за второй квартал и 6 месяцев; за третий квартал и 9 месяцев) и годовой отчет (включая отчет за четвертый квартал) подлежат рассмотрению советом директоров ДЗО (ВЗО).

Формат бизнес-плана — это фиксированный набор таблиц (показателей) и правил по их заполнению (включая требования к пояснительной записке). Формат бизнес-плана должен удовлетворять как требованиям единой формы планирования и отчета, так и потребностям отражения специфической деятельности разнопрофильных ДЗО (ВЗО). В этих целях он построен на концепции финансового «ядра» (рис. 10.2.1) — минимально необходимого единого универсального набора таблиц и показателей, применяемого ко всем ДЗО (ВЗО) независимо от вида деятельности (три основных бюджета — доходов и расходов, движения денежных средств и баланса, разбитые на несколько таблиц). Для каждого типа компаний разработан дополнительный ограниченный набор форм, отражающих специфику их деятельности. Это позволяет представить акционерам компактный документ, описывающий все необходимые для анализа стороны деятельности энергокомпании без излишней детализации, необходимой уже на нижнем уровне.

Для компаний ОАО РАО «ЕЭС России», родственных по видам бизнеса, оказалось возможным построить единое «производственное ядро», обеспечивающее условия для свода и анализа интегральных показателей, описывающих основную производственную деятельность. Специфические особенности деятельности отражены в наборе таблиц и показателей бизнес-планов ОАО ФСК ЕЭС, ОАО СО—ЦДУ ЕЭС, ЗАО Интер РАО ЕЭС, НП КОНЦ, энергосбытовых компаний, ДЗО-институтов.

Рис. 10.2.1. Концепция стандарта бизнес-планирования

Таким образом реализована концепция компактного универсального формата, отражающего основные параметры деятельности компании, достаточные для планирования и анализа выполнения КПЭ. В то же время стандарт бизнес-планирования предусматривает возможность в ходе согласования бизнес-планов запрашивать в устной или письменной форме в ДЗО (ВЗО) необходимые дополнительные обоснования и пояснения к бизнес-плану.

Благодаря универсальности формата появляются условия для разработки единых методов и инструментов анализа формируемых бизнес-планов и отчетов об их исполнении, анализа выполнения КПЭ, контроля и проверки представляемой отчетности. Предусматривается применение методик факторного анализа результатов исполнения бизнес-плана с выявлением отклонений по объемным и стоимостным факторам, влияния причин внешнего и внутреннего характера. Выявление проблемных зон в ходе исполнения бизнес-плана позволяет предупреждать развитие негативных тенденций, принимать необходимые управленческие решения и анализировать их эффективность.

Стандарт бизнес-планирования ОАО РАО «ЕЭС России» устанавливал следующие форматы бизнес-планов по видам бизнеса:

- формат бизнес-плана АО-энерго;

- формат бизнес-плана генерирующей энергокомпании — применяется для ДЗО (ВЗО, филиалов), ведущих профильную операционную деятельность (АО-электростанций, РГК, ОГК, ТГК);

- формат бизнес-плана электросетевой компании — применяемый для ДЗО (ВЗО, филиалов), ведущих профильную операционную деятельность (РСК, МСК, МРСК);

- формат бизнес-плана энергосбытовой компании;

- формат бизнес-плана компании-арендодателя (применяемый для РГК, МСК и других компаний, сдающих свои производственные активы в аренду);

- формат бизнес-плана управляющей компании (для ОГК, ТГК, МРСК и других компаний, ведущих деятельность по управлению);

- формат бизнес-плана ОАО ФСК ЕЭС;

- формат бизнес-плана ОАО СО—ЦДУ ЕЭС;

- формат бизнес-плана ЗАО Интер РАО ЕЭС;

- формат бизнес-плана ДЗО-институтов и НТЦ;

- формат бизнес-плана ДЗО — строительно-монтажных организаций (подрядчиков), ДЗО — заказчиков строительства и прочих организаций;

- формат бизнес-плана некоммерческого партнерства «Корпоративный образовательный и научный центр ЕЭС».

В филиалах ДЗО ОАО РАО «ЕЭС России» бизнес-планирование организуется в порядке, определяемом внутренними документами ДЗО.

Изменения (дополнения) в стандарт бизнес-планирования могут вноситься 1 раз в год до начала планируемого года. Регламент и форматы бизнес-планов, вступает в силу со следующего после утверждения года.

10.2.3. Структура бизнес-плана

Структура бизнес-плана и функции основных разделов представлены на рис. 10.2.2.

Рис. 10.2.2 Структура бизнес-плана

Раздел «Общие сведения об акционерном обществе» бизнес-плана содержит сведения о составе участников уставного капитала компании и принадлежащей им доле акций. Здесь же приводится выписка из Устава о видах деятельности компании, по которым в планируемом периоде ожидается получение дохода и (или) будут понесены затраты, включая структуру непрофильных видов деятельности.

Раздел «Ключевые и оценочные показатели компании» (рис. 10.2.3) содержит индикаторы состояния и эффективности деятельности компании, в том числе утвержденные КПЭ на планируемый период. Показатели данного раздела формируются (рассчитываются) по прямой ссылке из других разделов бизнес-плана, а их соответствие установленным значениям подтверждает, что бизнес-план обеспечивает выполнение поставленных целей.

Рис. 10.2.3. Ключевые и оценочные показатели деятельности энергокомпаний

Таким образом, основные параметры бизнес-плана отражаются на своеобразной «приборной доске», которая в интегрированном виде показывает важнейшие планируемые и отчетные показатели деятельности компании.

В развернутом виде контрольные и оценочные показатели бизнес-плана представлены в сводной табл. 10.2.1.

Таблица 10.2.1

Контрольные и оценочные показатели бизнес-плана на примере РАО ЕЭС

Ключевые показатели эффективности (КПЭ)

Годовые КПЭ

Рентабельность собственного капитала, %

Определяется как отношение чистой прибыли к собственному капиталу на конец периода

Квартальные показатели носят оценочный характер и вычисляются нарастающим итогом с начала года

Задается решением Правления ОАО РАО «ЕЭС России» в соответствии с «Инструкцией по расследованию и учету технологических нарушений в работе энергосистем, электростанций, котельных, электрических и тепловых сетей», утвержденной председателем правления ОАО РАО «ЕЭС России» 29 декабря 2000

Лимит эксплуатационных расходов, тыс. руб.

Формируется из полного объема затрат компании за вычетом неснижаемых расходов

Продолжение табл. 10.2.1

Иные специфические КПЭ в зависимости от профиля энергокомпании

Устанавливаются для профильных компаний в соответствии с решением правления ОАО РАО «ЕЭС России» от 8 ноября 2005 г. (приложение 1 к названной выше Инструкции)

Квартальные КПЭ

Коэффициент срочной ликвидности

(Прочие оборотные активы плюс денежные средства плюс краткосрочные финансовые вложения плюс дебиторская задолженность менее 12 месяцев) / (краткосрочные пассивы минус доходы будущих периодов минус резервы предстоящих расходов)

Задается решением правления ОАО РАО «ЕЭС России» в соответствии с указанной выше Инструкцией

Иные специфические КПЭ в зависимости от профиля энергокомпании

Устанавливаются для профильных компаний в соответствии с решением Правления ОАО РАО «ЕЭС России»

Оценочные показатели

Показатели эффективности работы капитала

Прибыль на акцию, руб.

Определяется делением разности чистой прибыли (убытка) отчетного периода и дивидендов по привилегированным акциям, начисленным за отчетный период, на количество обыкновенных акций за вычетом акций, имеющихся в собственности компании, на конец периода

Дивиденды, млн. руб.

Указывается планируемый уровень дивидендов (плановое задание) в соответствии с периодом их начисления (за 3, 6, 9 и 12 месяцев)

Дивиденды на пакет акций ОАО РАО «ЕЭС России», тыс. руб.

Указывается размер дивидендов на пакет акций ДЗО, принадлежащих ОАО РАО «ЕЭС России».

Размер дивидендов на

одну привилегированную акцию, руб.

Указывается отношение размера дивидендов на привилегированные акции к количеству привилегированных акций, находящихся в обращении

Размер дивидендов на

одну обыкновенную акцию, руб.

Указывается отношение размера дивидендов на обыкновенные акции к количеству обыкновенных акций, находящихся в обращении

Капитализация компании, млн. руб.

Заполняется только по факту и только для компаний, акции которых обращаются на фондовом рынке. Определяется как совокупная рыночная стоимость обыкновенных и привилегированных акций, которые обращаются на Российской фондовой бирже (РТС) по состоянию на начало каждого расчетного периода.

При расчете показателя используется методика расчета индекса РТС

Если акции общества не обращаются на фондовом рынке, показатель «Капитализация компании» заменяется на показатель «Чистые активы» (млн. руб)

Финансовые показатели

ROS = (прибыль от продаж/выручка от реализации) 100 %

Продолжение табл. 10.2.1

Доходность совокупных активов, %

ROTA = (прибыль до налогообложения / Валюта баланса на конец периода) 100 %

Квартальные показатели носят оценочный характер и вычисляются нарастающим итогом

Коэффициент автономии (финансовой независимости)

Собственный капитал/валюта баланса на конец периода

Коэффициент текущей ликвидности

(Оборотные активы) / (краткосрочные пассивы минус доходы будущих периодов минус резервы предстоящих расходов)

Соотношение дебиторской и кредиторской задолженностей

Дебиторская задолженность на конец отчетного периода/кредиторская задолженность на конец отчетного периода

Технологические показатели

Отношение объема полезного отпуска электроэнергии к суммарному объему потребляемой на региональном рынке электроэнергии

Отношение потерь электроэнергии в сети к объему электроэнергии отпускаемой в сеть

— нормативные технологические потери

Отношение нормативных технологических потерь электроэнергии в сети к отпуску электроэнергии в сеть

Отношение сверхнормативных (коммерческих) потерь электроэнергии в сети к объему электроэнергии, отпускаемой в сеть

Потери тепловой энергии, %

Отношение потерь тепловой энергии в сети к объему тепловой энергии, отпускаемой в тепловую сеть

Топливная составляющая 1 кВтæч электроэнергии, коп/(кВтæч)

Отношение стоимости топлива, затрачиваемого на выработку электроэнергии к объему электроэнергии, отпускаемой с шин электростанции

Топливная составляющая 1 Гкал тепловой энергии, руб/Гкал

Отношение стоимости топлива, затрачиваемого на выработку тепловой энергии к объему тепловой энергии, отпускаемой с коллекторов

Коэффициент использования установленной мощности, %

Выработка электроэнергии за период / (средняя за период установленная мощность · число часов в периоде)

Показатели состояния оборудования и возобновления основных фондов

Удельные затраты на ремонт, тыс. руб./ед. установленной мощности

Сумма средств, направляемых на ремонт / установленная мощность

Доля затрат на ремонт оборудования в себестоимости продукции (услуг), %

Сумма средств, направляемых на ремонт / суммарные затраты в периоде

Коэффициент износа основных фондов, %

Сумма накопленной амортизации / первоначальная стоимость основных фондов

Окончание табл. 10.2.1

Коэффициент возобновления основных фондов, %

Сумма средств, направляемых на ТПиР и инвестиции / стоимость основных фондов на начало периода

Удельный вес оборудования, выработавшего парковый ресурс, %

Суммарная мощность оборудования, выработавшего парковый ресурс / суммарная установленная мощность

Экономические показатели

Эксплуатационные расходы на единицу приведенного полезного отпуска, коп./кВтæч

Отношение эксплуатационных расходов к приведенному полезному объему отпускаемой энергии

Условно-постоянные затраты на эксплуатацию установленной электрической мощности, тыс. руб. в месяц/МВт

(Затраты на электроэнергию минус затраты на топливо и покупную электроэнергию) / средняя установленная электрическая мощность

Условно-постоянные затраты на эксплуатацию установленной тепловой мощности, тыс. руб. в месяц/ (Гкал / ч)

(Затраты на тепловую энергию минус затраты на топливо и покупную тепловую энергию) / установленная тепловая мощность

Затраты на 1 руб. выручки, руб/руб.

Отношение сводных затрат к суммарной выручке от реализации

Среднесписочная численность промышленно-производственного персонала (ППП), чел.

Среднесписочная численность компании ППП (штатных сотрудников, а также работников, привлеченных на планируемый период на постоянной основе)

Приведенный полезный отпуск на одного работника среднесписочной численности ППП, тыс. кВтæч/чел. месс

Отношение стр.18 ф. 5 к среднесписочной численности ППП и количеству месяцев в периоде

Фонд заработной платы (ФЗП)/среднесписочная численность ППП, руб./(чел.·мес)

Отношение ФЗП (без выплат социального характера) к среднесписочной численности ППП и количеству месяцев в периоде

Выручка от реализации товаров, работ, услуг на одного работника среднесписочной численности ППП, тыс.руб./чел. месс

Отношение выручки к среднесписочной численности ППП и количеству месяцев в периоде

Объем прибыли от продаж на 1 работника среднесписочной численности ППП, тыс. руб/чел. мес

Отношение суммы прибыли от продаж к среднесписочной численности персонала и количеству месяцев в периоде

Раздел «Программа реализации (объемы реализации, тарифы, выручка)» бизнес-плана показывает планируемые источники выручки энергокомпании от всех видов ее деятельности. Выручка от реализации электрической и тепловой энергии формируется на основе планируемых физических объемов полезного отпуска электрической и тепловой энергии на оптовый и (или) розничный рынок энергии и установленных тарифов (планируемых цен свободного сектора), а выручка от оказания сетевых услуг — по договорам на передачу энергии и тарифам на передачу. По прочей основной и непрофильной продукции представляется только выручка. Данный раздел разрабатывается на основе маркетинговых исследований и заключенных энергокомпанией договоров на поставку энергии потребителям и оказания сетевых и иных услуг.

Раздел «Сводный баланс электрической мощности» является обосновывающим при разработке производственной программы и содержит сведения о характеристиках мощности генерирующего оборудования энергокомпании: установленной мощности, ограничениях мощности (технических, временных, сезонных и системных), располагаемой мощности, мощности, находящейся в ремонтах, на техническом перевооружении и реконструкции, законсервированной и неиспользуемой мощности, рабочей мощности. Здесь же приводятся данные о ценах, стоимости и объемах приобретаемой энергокомпанией мощности и суммарной располагаемой мощности, включая резерв (6 %). Если энергокомпания получает плату за поставку мощности, приводятся установленные регулирующими органами тарифы на мощность и данные о выручке, получаемой от продажи мощности на рынок и ЭСК. Справочно приводится средний максимум нагрузки для собственных потребителей за отчетный час, устанавливаемый ФСТ РФ.

Раздел «Производственная программа», по существу, представляет собой баланс электрической и (или) тепловой энергии энергокомпании. Расчет позиций баланса ведется от полезного отпуска, запланированного в разделе «Программа реализации». На основе плановых (нормативных) уровней потерь энергии в сетях и расхода энергии на производственные и хозяйственные нужды планируется необходимый объем отпуска энергии в сеть. Покрытие этого объема обеспечивается за счет покупной электроэнергии и (или) отпускаемой с шин собственного генерирующего источника (за вычетом потерь в пристанционной сети и расхода на собственные нужды электростанций).

Раздел «Смета затрат» содержит полные данные о затратах энергокомпании на выполнение запланированной производственной программы: затраты на топливо, энергию, сырье и материалы, ремонты, услуги сторонних организаций, оплату труда, налоги и другие обязательные платежи. Сводные затраты энергокомпании формируются путем суммирования затрат по видам продукции — «электроэнергия», «тепловая энергия», «сетевые услуги», «прочая продукция (услуги) основной деятельности», «непрофильная продукция (услуги)». Затраты на ремонты входят в состав различных составляющих сметы, поэтому форматом бизнес-плана предусмотрен отдельный подраздел «Затраты на ремонт, всего», в котором расшифрованы затраты на ремонты, включаемые в себестоимость продукции по соответствующим видам деятельности.

Другие расходы, относимые к прочим, прочие работы и услуги в составе себестоимости, а также арендная плата по арендодателям приводятся в постатейной расшифровке в дополнительных таблицах, прилагаемых к данному разделу.

Раздел «План ремонтов» представляет собой сведения о стоимости и объемах ремонтов, проводимых энергокомпанией в плановом периоде. Сведения представляются по капитальным (включая средние) и текущим ремонтам с выделением хозяйственного и подрядного способа организации работ. Отражаются объемы работ в натуральном и денежном выражении в соответствующем периоде, включая ремонты, произведенные за счет созданных ранее резервов.

Раздел «Инвестиционная программа» описывает инвестиции ДЗО в планируемом году. В данном разделе бизнес-плана должны быть представлены сводные показатели по источникам финансирования, размеру инвестиций в основной капитал и объемам ввода основных фондов в планируемом периоде, а также детализированная по объектам инвестиционная программа энергокомпании.

В таблице «Источники финансирования» приводится план финансирования капитальных вложений с разбивкой по источникам финансирования. Таблица «Инвестиции в основной капитал» содержит информацию о направлениях инвестирования по видам (новое строительство, техническое перевооружение и расширение действующих мощностей, проектно-изыскательские работы). Таблица «Ввод основных фондов» содержит информацию о вводе в эксплуатацию объектов инвестиций по видам. Сюда включаются вводимые объекты из инвестиционной программы как текущего года, так и предыдущих периодов. Подраздел «Инвестиционная программа» детализирует информацию о капитальных вложениях, приведенную в сводных подразделах, пообъектно. Объекты инвестиций и объемы планируемого освоения капитальных вложений по ним включаются в инвестиционную программу в соответствии с долгосрочной инвестиционной программой энергокомпании.

Раздел «Расход и стоимость топлива» содержит сведения о расходе топлива в условных единицах и стоимостном выражении (без НДС), а также об удельном расходе топлива на отпуск электрической и тепловой энергии и средневзвешенной цене условного топлива на отпуск электрической и тепловой энергии.

Балансы топлива в натуральном выражении приводятся по каждому виду топлива (газ, мазут, уголь, прочие). В них содержатся: средневзвешенная цена закупленного натурального топлива (в том числе стоимость транспортировки), средневзвешенная цена израсходованного топлива (включая стоимость транспортировки), коэффициент для перерасчета натурального топлива в условное, расход условного топлива и его средневзвешенная цена.

Раздел «Оплата труда» предназначен для отражения показателей численности и оплаты труда промышленно-производственного персонала организации в целях бизнес-планирования. Расчет среднесписочной численности персонала, а также определение состава фонда заработной платы и выплат социального характера производится в соответствии с порядком заполнения и представления унифицированной формы федерального государственного статистического наблюдения № П-4 «Сведения о численности, заработной плате и движении работников», утвержденным постановлением Федеральной службы государственной статистики № 50 от 3 ноября 2004 г.

В разделе представлена численность и оплата труда с разбивкой по категориям руководителей, специалистов и других служащих, рабочих. Отнесение работников к соответствующим категориям осуществляется в соответствии с квалификационным справочником должностей руководителей, специалистов и других служащих организаций электроэнергетики, а также тарифно-квалификационным справочником работ и профессий рабочих электроэнергетики.

Раздел «Прочие операционные и внереализационные доходы и расходы» детализирует показатели прочих доходов и расходов, включаемых в прочие операционные и внереализационные доходы и расходы, приводимые в разделе «План прибылей и убытков». В подразделах «Прочие операционные доходы», «Прочие операционные расходы» указываются плановые данные по операциям, связанным с движением имущества компании (основных средств, запасов, ценных бумаг), по результатам переоценки имущества, а также по отдельным налоговым платежам (в основном по налогу на имущество). Прочие внереализационные доходы и другие расходы приводятся постатейно в дополнительных таблицах, прилагаемых к данному разделу (если в сумме составляют более 5 % сводного показателя).

Раздел «План прибылей и убытков» (бюджет доходов и расходов) сводит показатели выручки, себестоимости и прибыли от реализации электроэнергии, тепловой энергии, сетевых услуг, прочей продукции (услуг) основной деятельности и непрофильной деятельности. Перечень основных показателей соответствует форме 2 «Отчет о прибылях и убытках» российского стандарта бухгалтерской отчетности. Значения показателей определяются с учетом требований, установленных правилами бухгалтерского учета и учетной политикой компании.

Этот раздел содержит расчет чистой прибыли компании. Чистая прибыль планируется к распределению на отчисления в резервный фонд (резервный капитал), дивиденды, инвестиции текущего и следующих годов.

Раздел «Прогнозный баланс» включает в себя значения основных показателей, формирующих активы и пассивы компании. Состав разделов и показателей соответствует форме 1 «Бухгалтерский баланс» на конкретную дату окончания планового (отчетного) периода с учетом требований российского стандарта бухгалтерского учета и отчетности и Учетной политики энергокомпании. Проект прогнозного баланса строится на основе данных разделов «Инвестиционная программа», «План прибылей и убытков» и «Прогноз движения денежных средств», с применением дополнительной управленческой информации конкретного ДЗО.

Раздел «Прогноз движения денежных средств» отражает планируемое движение потоков денежных средств компании. Для разработки Прогноза движения денежных средств используется следующая информация: данные разделов «Программа реализации», «Смета затрат», «Инвестиционная программа», «Операционные и внереализационные доходы и расходы», «План прибылей и убытков».

Детализация движения денежных средств производится по следующим видам деятельности.

Операционная деятельность — деятельность компании (организации), предусмотренная ее уставом. В расчет денежного потока по операционной деятельности включаются поступления и оттоки денежных средств по основной, приносящей доходы, деятельности, а также по прочей деятельности, не относящейся к инвестиционной или финансовой. Состав поступлений и платежей по операционной деятельности в целом соответствует статьям доходов и расходов, включаемых в бюджет.

Инвестиционная деятельность — это приобретение и продажа долгосрочных активов, а также вложения в такие активы, которые не являются денежными и приравниваемыми к ним средствами. В расчет денежного потока по инвестиционной деятельности включаются поступления и оттоки денежных средств, связанные с приобретением и выбытием внеоборотных активов и долгосрочных финансовых вложений. Отток денежных средств по инвестиционной деятельности включает в себя платежи, связанные с инвестиционными расходами, которые отражаются в разделе «Инвестиционная программа».

Финансовая деятельность — это деятельность, в результате которой происходят изменения в размере и структуре собственного капитала компании и ее заемных средств. В расчет денежного потока по финансовой деятельности включаются поступления и оттоки денежных средств, приводящие к изменениям размера собственного капитала (например, эмиссия акций или выкуп собственных акций у акционеров), долгосрочного и краткосрочного заемного капитала, краткосрочных финансовых вложений.

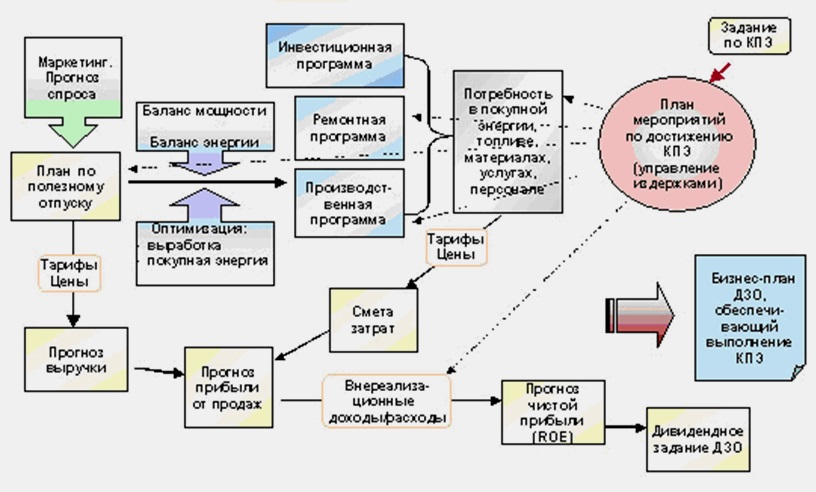

Раздел «План мероприятий по достижению КПЭ» составляется в ходе работы над бизнес-планом для обеспечения установленных для компании заданий по КПЭ и фиксирует найденные менеджментом компании способы их достижения в виде конкретных мероприятий, а также ожидаемого от них эффекта. В колонках таблицы должен быть представлен в стоимостном выражении (тыс. руб.) планируемый (при отчете — фактический) эффект от мероприятий. Общий размер издержек, включая затраты на реализацию мероприятий, должен быть не выше установленного для компании лимита эксплуатационных расходов.

Раздел «Лимит эксплуатационных расходов» представляет собой расчет КПЭ «Лимит эксплуатационных расходов». Эксплуатационные расходы — это полные затраты на производство и реализацию всех видов профильной и непрофильной продукции (включая коммерческие и управленческие расходы) за вычетом амортизации, платы за услуги ЕЭС (ОАО РАО «ЕЭС России», ОАО ФСК ЕЭС, ОАО СО—ЦЦУ ЕЭС, операторов рынка), единого социального налога, водного налога, других налогов и обязательных платежей, относимых на себестоимость, страховых платежей, расходов на негосударственное пенсионное обеспечение, расходов на НИОКР.

В целях унификации и единообразия отражения информации структура и содержание разделов бизнес-плана по возможности соответствует действующим формам государственного статистического наблюдения. Термины и понятия, применяемые в бизнес-плане, трактуются, если не оговорено иное, в соответствии с методическими указаниями, положениями, инструкциями и другими регламентирующими документами, действующими на предприятиях электроэнергетики. При этом должно соблюдаться единство методологии учетной политики и бизнес-планирования и должна обеспечиваться увязка учетных показателей с требованиями стандарта бизнес-планирования. Для этого в энергокомпаниях необходимо организовывать аналитические исследования и систему бухгалтерских записей таким образом, чтобы обеспечить формирование данных в необходимых разрезах.

Энергокомпании в рамках положений стандарта бизнес-планирования и других действующих корпоративных стандартов самостоятельны в организации бизнес-планирования, в том числе своих подразделений, и имеют право разрабатывать и использовать любые дополнительные таблицы, формы, информационные системы и иные необходимые инструменты организации бизнес-планирования, не противоречащие стандарту бизнес-планирования. Кроме того, содержащиеся в бизнес-плане (отчете) данные не должны противоречить сведениям, представляемым компанией в других плановых и отчетных документах, формах статистической, бухгалтерской и внутрифирменной отчетности.

10.2.4. Особенности бизнес-планирования в электроэнергетических компаниях разного профиля деятельности

Форматы бизнес-планов разнопрофильных энергокомпаний построены на концепции единого финансового «ядра» в сочетании с ограниченным набором форм, отражающих специфику деятельности компаний. Для организации бизнес-планирования в АО-энерго и генерирующих компаниях применяется единый формат бизнес-плана.

Специфические особенности деятельности электросетевой компании выражаются в программе реализации, включающей в себя помимо сетевых услуг также услуги по подключению потребителей, услуги по компенсации реактивной энергии, проектные работы, услуги СДТУ и др. Производственная программа электросетевой компании представляет собой упрощенный баланс энергии: получено энергии в сеть; закуплено энергии; потери электроэнергии в сетях, расход на производственные и хозяйственные нужды; отпущено из сети (полезный отпуск). В смете затрат сетевой компании отсутствуют затраты на топливо, но в нее включены затраты на покупную электроэнергию для компенсации потерь. Специфические особенности деятельности электросетевой компании отражаются также в ремонтной программе и перечне мероприятий по управлению издержками.

Для отражения специфики деятельности энергосбытовой компании в формат бизнес-плана включены дополнительные разделы «Закупка электроэнергии», «Динамика дебиторской задолженности (по покупателям, принципалам, комитентам)», «Реестр дебиторской и кредиторской задолженности» и соответственно отсутствуют балансы мощности, электроэнергии и топлива. В разделе «Закупка электроэнергии» дается детализация объемов, цен и затрат на покупную электроэнергию, в том числе для обеспечения продаж по регулируемым и нерегулируемым ценам. В программе реализации отражаются размеры вознаграждения по агентским договорам (договорам комиссии, поручения) на продажу тепловой энергии, на покупку электроэнергии, на взыскание дебиторской задолженности, на выполнение иных действий.

В разделе «Динамика дебиторской задолженности» отражается дебиторская задолженность покупателей, принципалов, комитентов на начало и конец периода, а также изменение дебиторской задолженности покупателей, принципалов, комитентов за период. Задолженность структурируется по категориям: текущая, рабочая, реструктурированная, «исковая», в стадии судебного рассмотрения, по полученным исполнительным листам, мораторная, «мертвая». Отражается продажа задолженности с детализацией по уровню дисконта.

«Реестр дебиторской и кредиторской задолженности» показывает задолженность за реализованную энергию по договорам купли-продажи электроэнергии по группам потребителей, по регулируемым и нерегулируемым целям, ценам балансирующего рынка, агентским договорам (договорам комиссии, поручения), а также по выданным авансам и прочую дебиторскую задолженность. Кредиторская задолженность детализируется по поставщикам и подрядчикам, за электроэнергию, авансы полученные, прочие услуги.

Форматы бизнес-планов компании-арендодателя, управляющей компании, строительно-монтажных организаций (подрядчиков), ремонтных организаций, заказчиков строительства и прочих организаций имеют одинаковый набор разделов, но различаются в структурах выручки и сметы затрат в соответствии со спецификой деятельности. Специфика деятельности определяет качественные отличия и особенности формата бизнес-плана институтов и НТЦ. Индивидуальные особенности также имеют форматы бизнес-планов ОАО ФСК ЕЭС, ОАО СО—ЦДУ ЕЭС, ЗАО Интер РАО ЕЭС, НП «Корпоративный образовательный и научный центр ЕЭС».

10.2.5. Порядок разработки бизнес-плана

Качество бизнес-плана зависит от того, насколько точно он описывает предстоящую деятельность компании. А это в свою очередь зависит от полноты учета влияния факторов окружающей среды, в которых предстоит работать энергокомпаниям в планируемом году, так называемых сценарных условий.

Маркетинг. Разработка бизнес-плана начинается с маркетинга. Определяются потребности рынка электроэнергии и тепла, планируются объемы поставок энергии на розничный и оптовый рынок. На этом этапе менеджмент компании решает задачу оптимизации структуры поставки энергии на регулируемый и нерегулируемый сектор с учетом конъюнктуры рынков и иных факторов производственного и регионального характера.

Количество электроэнергии, поставляемой на розничный рынок, определяется по группам потребителей: энергосбытовым компаниям; собственным потребителям, к которым в соответствии с действующим порядком регулирования тарифов относятся базовые и бюджетные потребители, население, прочие потребители. На этом этапе формируется перечень крупных (с объемом полезного отпуска свыше 10 %) потребителей и объемы потребления электрической и тепловой энергии; дается оценка платежеспособного спроса по группам потребителей розничного рынка; определяются номенклатура и объемы продукции (услуг) по видам деятельности. Отдельными позициями представляется количество электроэнергии, поставляемой электросетевым компаниям для компенсации потерь, и экспорт электроэнергии (приграничная торговля).

Аналогичным образом оценивается конъюнктура рынка тепла. Формируется перечень потребителей тепловой энергии и сводные объемы ее поставки по группам, принятым при регулировании тарифов: промышленные потребители, жилищные организации, прочие потребители, а также тепловая энергия для компенсации потерь.

В рыночных условиях энергокомпания должна постоянно контролировать свое положение на рынках и добиваться его упрочения; этой цели служат ключевые показатели «доля энергокомпании на рынке» соответственно электрической и тепловой энергии.

Если энергокомпания оказывает сетевые услуги, в бизнес-плане отражаются планируемые объемы передачи электроэнергии по классам напряжения в соответствии с принятой классификацией. Если энергокомпания оказывает услуги по передаче тепловой энергии, отражаются объемы передачи по тепловым сетям.

Планируемые объемы реализации продукции (оказания услуг) в натуральных показателях отражаются в разделе бизнес-плана «Программа реализации».

В подразделе «Тарифы» этого же раздела приводятся установленные органами государственного регулирования уровни тарифов на электроэнергию и тепло по группам потребителей и на оптовый рынок, а также прогнозируемые цены реализации электроэнергии в секторе свободной торговли. Тарифы представляются на основании решений регулирующих органов (РЭК, ФСТ). Цены на свободном (нерегулируемом) секторе рынка — расчетные, средние за период прогнозные (договорные). Сетевые тарифы — установленные регулирующими органами тарифы на услуги по передаче энергии. Средние тарифы вычисляются как отношение суммарной выручки (по сетевым услугам без выручки за технологическое присоединение) к соответствующим объемам энергии.

На основе запланированных объемов поставки энергии и тарифов (цен) формируется плановая выручка энергокомпании от реализации электрической и тепловой энергии и сетевых услуг. Также планируется в сводном стоимостном выражении выручка от прочей продукции основной и непрофильной деятельности. Под прочей продукцией от основной деятельности понимается результат формирования части дохода (дополнительного) компании от побочных продуктов основной деятельности (примеры: продажа химически очищенной воды, кислорода, редуцированного пара, золы и шлаков, оказание услуг по передаче тепловой энергии и т.п.). Под прочей неосновной (непрофильной) продукцией понимается результат деятельности, который формирует дополнительную (менее 50 %) часть дохода компании от иных предусмотренных уставом видов деятельности (примеры: сдача имущества в аренду, комбинаты питания сотрудников, ремонтные услуги, оказываемые на стороне, оказание услуг связи) и (или) обособленных непрофильных подразделений (примеры: пансионаты, объекты ЖКХ, прудовые (при ГЭС, ТЭС) и парниковые (при ТЭС) хозяйства и т.п.).

Следующим этапом содания бизнес-плана энергокомпании является разработка производственной программы, обеспечивающей запланированные объемы поставки энергии потребителям. Плановый баланс строится от объема полезного отпуска, запланированного в разделе «Программа реализации». В общем случае учитываются потери электроэнергии в сетях и расход ее на производственные нужды энергокомпании. В сумме с полезным отпуском энергии эти показатели составляют объем энергии, подаваемой в сеть. Этот показатель является одним из важнейших показателей бизнес-плана энергокомпании, поскольку определяет ее главный производственный ориентир. На этом этапе бизнес-планирования менеджмент энергокомпании решает оптимизационную задачу: каким образом будет обеспечено формирование необходимого объема энергии, отпускаемой в сеть — за счет собственных генерирующих источников с определением конкретных станций или покупной энергии. Оптимальным решением для вертикально-интегрированных компаний является полная загрузка собственных ТЭЦ в теплофикационном режиме и покупка недостающих объемов энергии из прочих источников. Структура покупки энергии зависит от специфических условий деятельности каждой конкретной энергокомпании.

Если в баланс электроэнергии включается покупная энергия на производственные и хозяйственные нужды, она должна быть учтена также в смете затрат на электроэнергию по своей стоимости и в дальнейшем определяться по видам продукции (услуг) исходя из средней себестоимости электроэнергии.

Завершается построение производственной программы энергокомпании расчетом собственной выработки на гидравлических и тепловых электростанциях. Отпуск в сеть собственной генерации дополняется расходом электроэнергии на производственные и хозяйственные нужды на электростанциях и пристанционными потерями электроэнергии, что дает расчетную величину отпуска электроэнергии с шин. Этот показатель в дальнейшем используется для расчета потребности в топливе.

Баланс тепловой энергии строится с учетом возможностей собственного производства (отпуск тепловой энергии с коллекторов ТЭС, от котельных и электробойлерных установок) и покупной тепловой энергии, а также потерь тепловой энергии в сетях и ее расхода на производственные и хозяйственные нужды.

Производственная программа энергокомпании в целях ее обоснования дополняется балансом мощности; задает основные параметры бизнес-плана, в том числе объемы и стоимость ресурсов, необходимых для ее реализации (затраты на топливо, энергию, ремонты, сырье и материалы, оплату труда, услуги сторонних организаций и др.).

Расход условного топлива на отпускаемые электрическую и тепловую энергию определяется на основе требований производственной программы и удельных расходов условного топлива. Кроме того, баланс условного топлива содержит сведения о расходе топлива на производство прочей продукции основной деятельности и непрофильной продукции, расходе топлива на производственные нужды (ремонт, ГСМ и т.п.), реализации топлива на сторону, непроизводственном расходе, потерях и прочем списании топлива. Затраты на непроизводственные расходы отражаются в разделе «Операционные и внереализационные доходы и расходы».

Ремонтная программа формируется на основе сведений о стоимости и объемах ремонтов, проводимых энергокомпанией в плановом (отчетном) периоде, капитальных (включая средние) и текущих, с выделением хозяйственного и подрядного способа организации работ. В программе отражаются объемы работ в натуральном и денежном выражении в соответствующем периоде, включая ремонты, произведенные за счет созданных ранее резервов.

Следующий этап создания бизнес-плана — проработка системы оплаты труда. На этом этапе определяются потребность в трудовых ресурсах и затратах на оплату труда промышленно-производственного персонала компании (включая ремонт хозяйственным способом) в целях формирования себестоимости реализуемой продукции (услуг) и прибыли. Постоянная составляющая заработной платы представляет собой сумму тарифных ставок и должностных окладов работников за соответствующий период. Переменная составляющая заработной платы представляет собой сумму всех видов дополнительных выплат как условно-постоянного (за вредные условия труда, высокую квалификацию и т.п.), так и переменного характера (премии и т.п.).

Затем разрабатывается сводная смета затрат (рис. 10.2.4) на планируемый период. Она отражает суммарные затраты на всю продукцию (услуги) компании и формируется путем суммирования затрат из смет по видам продукции: «электроэнергия», «тепловая энергия», «сетевые услуги», «прочая продукция (услуги) основной деятельности», «Непрофильная продукция (услуги)». В данных сметах отражаются затраты компании на топливо, энергию, сырье и материалы, оплату труда, услуги и др.

В сводной смете приводятся затраты энергокомпании на внутреннее производственное потребление (производственно-хозяйственные нужды), т.е. объем оцененной по себестоимости и израсходованной на производственные и хозяйственные нужды электрической и тепловой энергии (собственного производства или приобретенной со стороны), в том числе на энергию и прочую продукцию основной и непрофильной деятельности.

Рис. 10.2.4. Формирование сводной сметы затрат энергокомпании

В целях определения фактической себестоимости продукции (услуг) в смете формируется строка «Итоговая себестоимость продукции», в которой отражаются затраты на производство соответствующего вида продукции (услуг), откорректированные на величину внутреннего потребления энергии. Таким образом, получается реальная себестоимость продукции (услуг) по видам, формирующая совместно с показателями раздела «Выручка» показатели раздела «План прибылей и убытков» по видам деятельности. Если организация приобретает электроэнергию для производственно-хозяйственных нужд без включения в состав продукции (в баланс энергии), ее стоимость напрямую включается в сметы затрат по видам продукции (услуг).

На этом этапе формируется финансовый результат деятельности компании в планируемом периоде — план прибыли и убытков. По электрической и тепловой энергии, сетевым услугам, прочей и непрофильной продукции просчитывается выручка, себестоимость и валовая прибыль. Затем формируется сводная прибыль от продаж. Для обоснованности расчета приводится таблица «Прочие операционные и внереализационные доходы и расходы», детализирующая соответствующие планируемые доходы и расходы компании.

Планируется распределение чистой прибыли на отчисления в резервный фонд, дивиденды, инвестиции текущего и следующих годов, погашение убытков прошлых периодов. Распределение чистой прибыли планируется по итогам 3, 6, 9 месяцев и года в целях определения потенциала выплаты промежуточных (итоговых) дивидендов.

Деятельность в области инвестиций не влияет напрямую на финансовые результаты компании в планируемом периоде, но имеет важное значение для показателей ее капитализации и общей эффективности компании.

Определяется план финансирования капитальных вложений с разбивкой по источникам финансирования: собственные и внешние источники (кредиты банков, облигационные, корпоративные займы, прочие заемные средства, средства от продажи акций, целевые инвестиционные средства ОАО РАО «ЕЭС России», средства федерального бюджета, местных и региональных бюджетов, прочие источники). При формировании инвестиционной программы менеджмент компании должен предусмотреть достаточно оборотных средств (включая НДС) для финансирования всех ее проектов. План финансирования оплаты оборудования, строительно-монтажных работ (СМР) и т.п. по объектам инвестиций, в том числе оплаты НДС, должен быть предусмотрен в разделе «Прогноз движения денежных средств» бизнес-плана и в бюджете инвестиционной деятельности ДЗО.

В состав инвестиционных вложений вносятся затраты, которые предполагается осуществить (принять соответствующие работы) в периоде планирования. Источники финансирования и инвестиционные вложения должны быть взаимоувязаны по объемам финансирования.

При составлении инвестиционной программы объекты инвестиций группируются по видам капитальных вложений с выделением объектов, обеспечивающих повышение надежности. По каждому объекту инвестиций приводятся расшифровки по видам работ (например, замена турбины, реконструкция КРУ и т.п.; укрупненно описывается оборудование, не входящее в сметы строек; если проводятся ПИР, то указывается по какому объекту). В составе объектов технического перевооружения и реконструкции указывается раздел АИИС КУЭ.

Раздел «Прогноз движения денежных средств» разрабатывается исходя из планируемых сроков взыскания текущих платежей и задолженности потребителей и сроков оплаты кредиторам и отражает планируемое движение потоков денежных средств компании. В случае недостатка денежных средств с учетом долгосрочных кредитов и займов планируется привлечение краткосрочных кредитов и займов.

Раздел «Прогнозный баланс» формируется на завершающем этапе бизнес-планирования. В нем приводятся значения основных показателей, формирующих активы и пассивы компании, и определяется степень ее финансовой устойчивости, которая будет достигнута в результате реализации бизнес-плана (определяется по значению и динамике коэффициентов финансовой независимости и срочной ликвидности, а также ряду других показателей).

Формирование плановых показателей прибыли и прогнозного баланса компании завершает набор показателей, необходимых для вычисления ключевых показателей эффективности. Уже на этом этапе становится ясно, достигнуты ли поставленные перед компанией цели на планируемый период. Если целевые показатели не достигнуты, менеджменту компании необходимо провести корректировку бизнес-плана в целях сокращения издержек и изыскания дополнительных ресурсов повышения эффективности. В процессе доработки бизнес-плана составляется план мероприятий для обеспечения установленных для компании заданий по КПЭ (рис. 10.2.5). Он включается отдельным разделом в состав бизнес-плана и фиксирует найденные менеджментом компании способы достижения КПЭ.

Рис. 10.2.5. Укрупненная схема разработки бизнес-плана энергокомпании

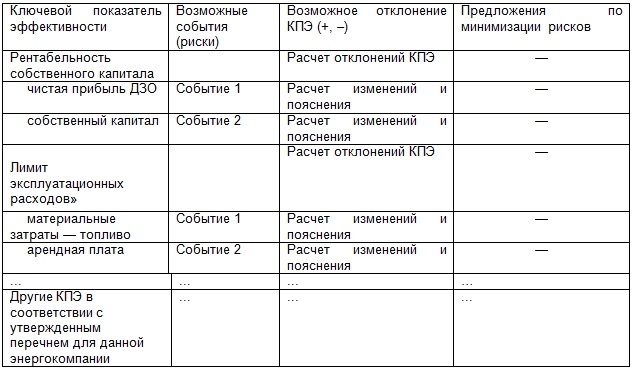

В соответствии со стандартом бизнес-планирования бизнес-план энергокомпании сопровождается пояснительной запиской, где в краткой форме раскрываются основные цели и задачи в рамках стратегии компании и пути их достижения, подход менеджмента к достижению заданных КПЭ, обосновываются и детализируются разделы бизнес-плана, содержатся выводы и предложения. В записке должны отражаться особенности планируемого периода и специфика деятельности компании, допущения, сделанные при планировании, а также необходимые дополнительные обосновывающие материалы. В ней проводится краткий анализ основных рисков, возникновение которых может препятствовать достижению КПЭ (включая их денежную оценку и влияние на финансовый результат компании), и описание способов их минимизации (табл. 10.2.2).

Таблица 10.2.2

Анализ основных рисков

В пояснениях к документам по маркетингу дается оценка рынков сбыта, динамики электро- и теплопотребления в регионе, приводится анализ складывающихся тенденций и излагаются предложения менеджмента компании по расширению объемов продаж продукции (услуг).

В целях обоснования производственной программы приводится сравнительный расчет затрат при выборе источников производства энергии для обеспечения запланированного отпуска в сеть, обосновывается необходимость работы ТЭЦ в конденсационном режиме.

Для обоснования уровня и динамики затрат представляется сравнительный анализ темпов роста тарифов, себестоимости, топливной составляющей, прогнозируемых цен на топливо и покупную энергию. Проводится сопоставление удельных показателей с дефляторами.

В пояснительной записке представляются основные финансовые показатели и дается характеристика финансовой устойчивости компании на плановый период в сравнении с прошлым годом, дается описание способов управления дебиторской и кредиторской задолженностью, а также обоснование привлечения кредитов и займов. Приводится план нормализации долговой позиции (если последний создается).

Регламентом бизнес-планирования предусмотрены ежеквартальные и годовой отчеты об исполнении бизнес-плана. Отчеты за первый квартал, за второй квартал и 6 месяцев, за третий квартал и 9 месяцев и годовой отчет (включая отчет за четвертый квартал) подлежат рассмотрению советом директоров ДЗО (ВЗО).

Отчет об исполнении бизнес-плана представляется набором таблиц, аналогичным формату бизнес-плана и содержащих:

- за отчетный квартал и нарастающим итогом плановые показатели действовавшего в отчетном периоде бизнес-плана и соответствующие им фактические показатели;

- абсолютное и относительное (в %) отклонение фактических нарастающим итогом от плановых.

Пояснительная записка к отчету должна отражать итоги деятельности компании за отчетный период, результаты выполнения заданных КПЭ, реализовавшиеся риски, степень их влияния и эффективность предусмотренных мер. В ней должен содержаться анализ факторов, повлиявших на итоги деятельности компании и достигнутые значения КПЭ, оценка результатов деятельности компании за отчетный период по отношению к плану и к соответствующему периоду прошлого года, выводы и предложения менеджмента компании.

Пояснительная записка к бизнес-плану и отчету о его исполнении выражает точку зрения менеджмента, отражает специфику компании и планируемого (отчетного) периода, описывает управленческие усилия менеджмента компании и их эффективность, содержит необходимые дополнительные показатели, в том числе обеспечивающие корректность консолидации бизнес-планов.

В целях автоматизации и унификации процедур подготовки бизнес-планов и отчетов об их исполнении, а также контроля их достоверности и соответствия требованиям стандарта бизнес-планирования для каждого формата бизнес-плана разрабатываются программные инструменты — автоматизированные рабочие места (АРМ) бизнес-планирования. Благодаря этому становится возможным в значительной степени автоматизировать основные алгоритмы вычисления производных и агрегируемых показателей бизнес-плана, обеспечить контроль полноты заполнения и непротиворечивость исходных данных, а также соответствие бизнес-плана принятому стандарту.

10.2.6. Консолидированный бизнес-план межрегиональных компаний

Собственники и менеджеры компаний, которые контролируют другие (дочерние) компании, заинтересованы в информации о финансовом положении, финансовых результатах и изменении финансового положения не только каждой отдельной компании, но и группы компаний в целом. Консолидированный бизнес-план дает полную информацию о холдинге как о единой компании без учета формальных границ между юридическими лицами, удовлетворяет эти информационные и управленческие потребности.

Составление консолидированного бизнес-плана (и отчетности) актуально прежде всего для холдинговых компаний, т.е. материнских компаний, владеющих пакетами акций дочерних компаний (для описания совокупности материнской и дочерних компаний используют термин «группа»). Он показывает реальные масштабы деятельности группы, позволяет разумно управлять взаимоотношениями компаний группы и адекватно отражать результаты этих взаимоотношений.

Некорректное использование отношений между материнской и дочерними или между дочерними компаниями может существенно подорвать благосостояние акционеров. Например, относительно недавно обанкротившаяся американская энергетическая компания Enron осуществляла часть сделок таким образом, что вся прибыль формировалась в головной компании, а убытки — в иных компаниях, которые в нарушение принципов составления сводной отчетности не отражались в ней. Можно представить и такую ситуацию: МРСК, владеющая пакетами акций РСК, получает дивиденды только от одной РСК, в то время как все остальные РСК являются убыточными. В бизнес-плане и отчетности самой МРСК была бы показана прибыль от дивидендов, в то время как результаты группы в целом являлись бы плачевными.

Межрегиональные компании (ОГК, ТГК, МРСК) разрабатывают и представляют на согласование акционерам бизнес-планы подведомственных (управляемых) компаний (при необходимости — филиалов) и собственный бизнес-план, а также сводный бизнес-план межрегиональной компании, консолидированный в соответствии с единой методикой консолидации бизнес-планов подразделений межрегиональных компаний. Цель разработки консолидированного бизнес-плана — отражение финансового состояния, результатов деятельности и изменения финансового состояния холдинговой компании как единой. Консолидированный бизнес-план дает инвесторам более достоверную информацию о компании, чем совокупность отдельных бизнес-планов ее подразделений, создает условия для роста капитализации компании, формирует практику управления группой как единой компанией. Консолидация проводится для повышения информированности и доверия к межрегиональным компаниям со стороны существующих акционеров и потенциальных инвесторов (включая зарубежных), обеспечения котировки акций компаний на биржах, роста их капитализации.

Выделяются следующие типы межрегиональных энергетических компаний:

- операционная компания — межрегиональная компания, основные производственные активы которой консолидированы в одном юридическом лице, ведущем всю операционную деятельность. В составе межрегиональной компании могут выделяться филиалы;

- компания, работающая по схеме корпоративного или единоличного управления — межрегиональная компания, состоящая из головной и подконтрольных ей (региональных) компаний. Головная компания в данном случае занимается исключительно управлением подконтрольными компаниями, которые ведут операционную деятельность в соответствии с основным видом бизнеса межрегиональной компании (генерация или распределение электроэнергии);

- компания, работающая по схеме корпоративного или единоличного управления с элементами операционной деятельности — межрегиональная компания, состоящая из головной и подконтрольных ей компаний. Головная компания в данном случае занимается управлением подконтрольными компаниями, а также ведет операционную деятельность, используя принадлежащие непосредственно ей производственные активы. В составе головной компании могут быть филиалы. Подконтрольные компании ведут операционную деятельность в соответствии с основным видом бизнеса межрегиональной компании (генерация или распределение электроэнергии);

- компания, работающая по схеме аренды — межрегиональная компания, состоящая из головной и подконтрольных ей компаний. Головная компания в данном случае арендует основные производственные активы у подконтрольных компаний (арендодателей) и ведет всю операционную деятельность самостоятельно. Подконтрольные компании сдают свои производственные активы в аренду головной компании.

В число подразделений, бизнес-планы которых включаются в консолидированный бизнес-план, входят все подразделения, деятельность которых относится к основной деятельности межрегиональной компании (МК). Подразделения, чья основная деятельность не совпадает с основной деятельностью межрегиональной компании, в состав консолидированного бизнес-плана не включаются. Для каждого указанного типа компаний стандартом бизнес-планирования предусмотрен отдельный порядок разработки консолидированного бизнес-плана.

Основные принципы методики консолидации, единые для всех типов компаний, представлены ниже.

Принцип включения в состав консолидируемых подразделений на основе принадлежности к основному виду деятельности МК. В состав подразделений, бизнес-планы которых включаются в консолидированный бизнес-план МК, входят все подразделения, деятельность которых относится к основной деятельности межрегиональной компании. Бизнес-планы консолидируемых подразделений объединяются в консолидированный бизнес-план МК путем включения всех активов, обязательств, капитала и показателей деятельности, относящихся как к основной, так и к вспомогательной деятельности подразделения.

Принцип единой учетной политики. При составлении консолидированного бизнес-плана МК используется единая учетная политика в отношении аналогичных статей имущества и обязательств, доходов и расходов подразделений, входящих в ее состав. В качестве базовой выступает учетная политика, утвержденная в свое время приказом РАО «ЕЭС России» № 761 от 30 декабря 2004.

Принцип единой даты составления. Бизнес-планы подразделений, включаемых в состав консолидированной отчетности МК должны быть составлены за один и тот же период и на одну и ту же отчетную дату.

Принцип сквозной консолидации статей бюджетных форм бизнес-планов подразделений МК. Консолидация бизнес-планов подразделений МК основана на сквозной консолидации каждой из статей бюджетных форм

бизнес-плана по подразделениям компании, участвующим в консолидации. Консолидация осуществляется путем построчного суммирования значений статей консолидируемых подразделений группы, за исключением внутренних по отношению к МК оборотов в соответствии с правилами, установленными методикой.

Принцип перераспределения внутренних финансовых оборотов между разными видами деятельности. Консолидация бизнес-планов подразделений межрегиональных компаний основана на том, что в случае если продукция и (или) услуги при одном виде деятельности потребляются при другом виде деятельности, то в процессе консолидации проводится перераспределение затрат одного вида деятельности на другой без сохранения структуры себестоимости перераспределяемых затрат. Например, если возникает случай потребления при основной деятельности одного подразделения продуктов или услуг неосновной деятельности другого подразделения группы, то в процессе консолидации затраты на производство потребляемой продукции неосновной деятельности будут относиться на себестоимость продукции основной деятельности и будут учитываться в рамках той статьи затрат, в которой они были учтены потребляющим подразделением без распределения по структуре себестоимости продукции основного вида деятельности.

Принцип существенности в детализации бюджетных статей консолидируемых подразделений. В консолидированном бизнес-плане должны быть раскрыты те статьи, величина которых влияет на информацию о финансово-хозяйственной деятельности межрегиональной компании. Кроме того, в консолидированном бизнес-плане должна быть показана следующая дополнительная информация:

- перечень основных подразделений, бизнес-планы которых консолидируются;

- если бизнес-план какого-либо подразделения не был консолидирован, необходимо указать причины исключения данного бизнес-плана из консолидированного бизнес-плана межрегиональной компании;

- доля статей отчетности, к которым применялись разные методы учета.

Принцип постоянства использования методов консолидации и оценки. Принятые формы и методы составления консолидированных бизнес-планов от одного отчетного периода к другому должны применяться последовательно. Изменение форм и методов составления консолидированных бизнес-планов допустимо в исключительных случаях, которые должны быть обоснованы в пояснениях к отчетности.

Основные принципы, положенные в основу консолидации бизнес-планов межрегиональных энергетических компаний, соответствуют принципам консолидации Международного стандарта финансовой отчетности (МСФО).

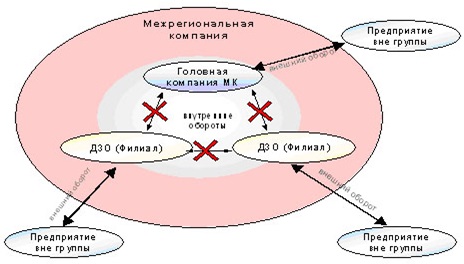

Консолидация бизнес-планов (рис. 10.2.6) представляет собой постатейное объединение бизнес-планов подразделений, входящих в межрегиональную компанию (в том числе упрощенных бизнес-планов филиалов), в единый бизнес-план в соответствии с правилами консолидации. В течение отчетного периода участники группы реализуют друг другу продукцию, услуги, выполняют работы, реализуют прочее имущество (основные средства, производственные запасы и др.), перечисляют дивиденды и т.п. Если рассматривать группу как единое целое, то операции перемещения имущества внутри нее не должны приводить к изменению его стоимости, а операции купли-продажи продукции и услуг не должны отражаться в консолидированном бизнес-плане группы. В связи с этим в консолидированном бизнес-плане необходимо полностью исключать внутригрупповые обороты и прибыль (убыток), полученную от операций по реализации продукции, услуг или имущества между подразделениями консолидированной группы и включенную в стоимость этой продукции, услуг или имущества.

Рис. 10.2.6. Общая схема консолидации бизнес-плана подразделений, входящих в межрегиональную Компанию

Деятельность внутри группы отражается путем фиксации данных о внутригрупповых оборотах, капитализации затрат и нереализованной прибыли, образованной внутри группы. В ходе консолидации помимо возможных взаиморасчетов между разными ДЗО устраняются взаиморасчеты между ДЗО и управляющей компанией, которые связаны с оказанием услуг управления управляющей компанией своим ДЗО и перераспределением дивидендов. Также в процессе консолидации необходимо исключить инвестиции одной из компаний группы (выступающей в данном случае в качестве материнской) в другие, (дочерние) компании группы. Кроме того, необходимо выделить долю меньшинства, т.е. ту часть прибыли или убытка и чистых активов дочерней компании, приходящихся на долю в капитале, которой материнская компания не владеет прямо или косвенно.

Для составления консолидированных бизнес-планов межрегиональных компаний используются дополнительные, вспомогательные формы. Вспомогательные формы отражают операции подразделений, осуществляемые ими внутри группы. Вспомогательные консолидирующие показатели — поправки, с помощью которых по формуле консолидации рассчитываются значения консолидированного бизнес-плана.

статья консолидированного бизнес-плана равна сумме значений по статье по всем консолидируемым ДЗО за вычетом суммы значений вспомогательных консолидирующих показателей по статье бюджета бизнес-плана по всем консолидируемым ДЗО.

Более подробно с проблематикой консолидации финансовой отчетности можно ознакомиться в разделе МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании».

Как разработать эффективный бизнес-план

Все знают, что бизнес-план – это один из самых эффективных инструментов для успешной реализации нового проекта. Несмотря на это, многие начинающие предприниматели не понимают, как грамотно составить бизнес-план. Кому-то хватает простых подсчетов из разряда “куплено-продано”, другие выстраивают сложнейшую стратегию вместо понятных целей и задач. Так нужен ли бизнес-план предпринимателю и как его разработать?

Зачем нужен план?

В практике ведения бизнеса есть огромное количество форс-мажорных обстоятельств, которые могут повлиять на течение дел. Их перечень настолько огромен, что вряд ли впишется в формат данного материала. Более того, учесть все факторы в одном документе и разработать механизм реагирования на них практически невозможно. Так есть ли смысл иметь стратегию или достаточно ограничиться основными приемами и применять их по мере надобности? Как показывает практика, иметь бизнес-план все же стоит.

Он нужен для двух задач:

1. Бизнес-план для «внутреннего использования»:

– Как гласит народная мудрость, 10 минут, потраченных на планирование, экономят час напряженной работы. Наличие четко разработанного бизнес-плана для малого бизнеса позволяет наладить процессы управления. Это особенно важно при работе в команде. Подробный план исключает разночтения и оговаривает шаги, которые каждый член коллектива делает в той или иной ситуации.

– Отслеживание эффективности работы. Качественно разработанный бизнес-план имеет ряд ключевых точек-показателей, которых ваш бизнес должен достичь через определенные промежутки времени. По тому, как четко вы проходите эти «метки», можно сделать выводы об эффективности бизнес-процессов и «подкрутить гайки» в случае необходимости. Кроме того, вы можете быть уверены в том, что ваша команда будет сконцентрирована на правильных целях в случае временного отсутствия руководства.

– Снижение рисков. Мы уже писали о том, что все форс-мажорные обстоятельства предусмотреть невозможно, однако общий шаблон действий в кризисной ситуации – очень полезная штука. Как правило, такие шаги достаточно универсальны и позволяют сократить риски. Пункт о том, кто, когда и при каких обстоятельствах их будет выполнять, должен присутствовать в бизнес-плане.

2. Бизнес-план для инвесторов.

Генеральный план развития бизнеса, впрочем, нужен и не только для внутреннего использования. В некоторых случаях он может быть представлен третьим лицам. Очень часто бизнес-план для оценки изучают потенциальные инвесторы. От того, насколько хорошо в нем проработаны все нюансы, зависит решение о вложении средств в ваш бизнес. В этом случае документ имеет статус условной «долговой расписки» и обязателен к исполнению. Это может быть бизнес-план для центра занятости, получения грантов или субсидий. Для получения субсидии на открытие собственного дела заявитель должен предоставить в центр занятости населения (ЦЗН) ряд документов. В том числе – бизнес-план, подготовленный в соответствии со структурой, которая задается ЦЗН. Отступления от нее не допускаются. Источник

Где взять план?

Бизнес-план может появиться у вас двумя путями:

- Первый вариант – обращение в специализированную компанию, которая выполнит эту работу. Как правило, такую услугу предоставляют различные маркетинговые агентства. Специалисты оценят рыночную ситуацию, проведут необходимые исследования и расчеты, сформулируют наиболее приемлемую концепцию развития и основные ключевые показатели. Естественно, что заказ разработки бизнес-плана потребует определенных трат. Стоимость услуги зависит от региона, квалификации агентства и объема работы. Как правило, в итоговом документе учитываются и отдельные пожелания клиента.

- Написать бизнес-план с нуля можно самостоятельно. Это бесплатно, но процесс требует приложить силы и определенные знания. В качестве первого шага на этом пути можно порекомендовать скачать образец с расчетами или готовые примеры, адаптировать их под собственный бизнес.

Самостоятельное бизнес-планирование

Методические рекомендации по разработке бизнес-планов выложены на порталах региональных центров занятости населения или торгово-промышленных палат. Из них можно почерпнуть особенности и стандарты документов.

Мы предлагаем вам универсальную пошаговую инструкцию для самостоятельной разработки бизнес-плана.

1. Определяем тип документа

Практики и теоретики бизнеса в России утверждают, что бизнес-планы можно разграничить по четырем основным типам:

- Бизнес-план компании. Это самый распространенный тип. Документ «для внутреннего использования», о котором было написано выше;

- Инвестиционный бизнес-план разрабатывается для инвесторов, описывает характеристики вашего бизнеса и содержит данные маркетинговых исследований;

- Кредитный бизнес-план необходим для получения займа в банке. Показывает реальную потребность в кредите, возможности использования кредитных средств и их возвратность;

- Бизнес-план для получения гранта или субсидии от государства или негосударственных структур. В таком бизнес-плане необходимо акцентировать внимание на пользе вашего бизнеса для региона или страны в целом либо его социальной составляющей (например, экологические проекты).

2. Собираем и анализируем информацию

- Описание товара или услуги, которые вы намерены реализовывать. Акценты необходимо сделать на конкурентных преимуществах продукта. Если он дешев, технологичен или вообще не имеет аналогов, обязательно отметьте это;

- Анализ рынка сбыта. Важно тщательно изучить потенциальный рынок сбыта вашего товара или услуги. Это можно сделать с помощью различных инструментов. Например, проанализировать продажи аналогичных товаров или выпустить на рынок пробную партию своего товара. При этом на практике можно понять, как будет распространяться товар, его актуальную цену, возможности стимулирования потребителей и каналы продвижения (реклама);

- Оценка конкурентов. Своих конкурентов нужно изучить досконально. Это поможет выделить преимущества своего продукта, а также предугадать действия других игроков рынка;

- Анализ производства. Здесь важно оценить собственные производственные возможности (знать, сколько продукта вы сможете поставлять на рынок), их гибкость (возможность модернизации, расширения, перепрофилирования и проч.). Неплохо оценить и максимальные возможности бесперебойных поставок сырья и расходных материалов. Если бизнес-план составляется для компании или предприятия сельского хозяйства, то нужно сделать определенную поправку на риски природного характера, а все расчеты проводить исходя из пессимистического сценария развития ситуации;

- Организационные моменты. Набор команды профессионалов и организация работы тоже требуют затрат ресурсов. Внимательно проанализируйте эти моменты;

- Предполагаемый финансовый план. В этой части исследования вам необходимо посчитать объемы затрат на вышеперечисленные пункты и текущую деятельность, а также оценить выручку, прибыль и сроки окупаемости.

3. Оформляем бизнес-план

Итак, все данные собраны, систематизированы и перепроверены. Последний пункт особенно важен, так как ошибки в бизнес-плане могут быть чреваты серьезными проблемами в будущем. Наступило время свести все данные и выводы в едином документе и оформить его: