Финансовое планирование

Финансовое планирование

В структуре управления финансами финансовое планирование представляет собой совокупность мероприятий и решений на основе анализа финансового состояния и в соответствии со стратегическими и тактическими целями и задачами, планами деятельности. Эффективное финансовое планирование на основе оценки финансового состояния позволяет влиять на такие категории, как прибыль, капитал, дебиторская и кредиторская задолженность, заработная плата, дивиденды, инвестиции, социальные расходы и др.

Организация эффективного финансового планирования – одна из наиболее важных задач любой компании. Наличие системы финансового планирования, ориентированного на комплексный контроль и планирование доходов и затрат, позволяет предприятию результативно использовать собственные и заемные средства, повысить в целом управляемость экономической деятельностью, а также улучшить финансовое состояние.

Основной проблемой является тот факт, что организация финансового планирования на многих предприятиях не отвечает требованиям экономических реалий. Нередко на предприятиях объемы производства и реализации увеличиваются, а управление всеми финансами также осуществляет бухгалтерская служба. Финансовое планирование должен осуществлять специально подготовленный специалист – финансовый менеджер. На предприятиях должна проводиться достаточная аналитическая работа в отношении финансового планирования не от случая к случаю, а постоянно.

Финансовое планирование – это выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий.

В рамках финансового планирования осуществляется согласование будущих финансовых потоков, которое выражается в составлении планов формирования доходов и расходов и контроле их выполнения. При согласовании финансовых потоков учитывается текущее финансовое состояние организации и выраженные в денежном эквиваленте цели и средства их достижения.

Результатом финансового планирования выступает финансовый план предприятия, формализованный в качестве документа.

За реализацию финансового планирования в компании отвечает финансовый отдел (либо плановый отдел, если на него возложены функции финансового планирования, а финансовый отдел на предприятии отсутствует), который осуществляет подготовку, разработку, составление, исполнение и контроль исполнения долгосрочных и краткосрочных финансовых планов.

Классификация видов финансового планирования разными авторами дается по-разному:

- долгосрочное и краткосрочное (Ковалев В.В.);

- стратегическое, текущее (тактическое) и оперативное (Бланк И.А.);

- стратегическое, перспективное, комплексное, текущее оперативное (Балабанов И.Т.) и т.п.

У ряда экономистов в финансовом планировании превалирует стратегическая составляющая, поэтому концептуально просматривается два уровня финансового планирования: стратегическое и тактическое.

Цели финансового планирования

Финансовое планирование является общей частью управленческого процесса на предприятии и должно быть направлено на достижение целей организации. В рамках управленческого процесса финансовое планирование представляет собой управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах.

В соответствии с этим финансовое планирование преследует следующие цели:

Цели финансового планирования

Задачи финансового планирования

Для достижения целей финансового планирования, необходимо решить ряд задач, связанных с денежными потоками и финансовыми ресурсами предприятия.

Задачи финансового планирования

Поскольку финансовое планирование – это составная часть планирования на предприятии, то его задачи, направленные на оптимальное распределение финансовых ресурсов и доходов организации, сопряжены с повышением ликвидности и платежеспособности хозяйствующего субъекта.

Функции и назначение финансового планирования

На основании этого можно определить основные функции финансового планирования на предприятии, которыми являются следующие:

- обеспечение сбалансированности притоков и оттоков финансовых ресурсов;

- выявление резервов и мобилизация финансовых ресурсов в целях эффективного использования доходов предприятия;

- соблюдение интересов акционеров и инвесторов;

- выполнение обязательств перед бюджетом, внебюджетными фондами, кредитными, страховыми и вышестоящими организациями;

- обеспечение финансовой устойчивости предприятия; .

Назначение и необходимость финансового планирования для хозяйствующего субъекта заключается в том, чтобы четко определить следующие аспекты своей деятельности:

- где, когда и для кого производить и продавать продукцию;

- когда и какие ресурсы понадобятся предприятию для достижения поставленных целей;

- максимально возможную эффективность использования привлеченных финансовых ресурсов и материальных ресурсов, выраженных в денежной форме;

- возможные неблагоприятные ситуации и риски для разработки конкретных мероприятий по их снижению.

Этапы финансового планирования

Главные этапы финансового планирования:

- анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

- прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

- обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончательной редакции плана);

- оценка результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

На схеме представлен комплексный характер финансового планирования предприятия.

Комплексный характер финансового планирования на предприятии

Для успешного финансового планирования необходимо выполнение трех условий:

- Прогнозирование финансовых потребностей (краткосрочных и долгосрочных).

- Составление бюджетов, чтобы удовлетворить эти потребности.

- Обеспечение финансового контроля над исполнением финансовых планов.

Таким образом, схема финансового планирования имеет следующий вид:

Схема финансового планирования

Краткосрочное прогнозирование – это прогноз доходов, издержек, затрат в течение периода, меньшего года.

Долгосрочное прогнозирование – это прогноз доходов, издержек, затрат в течение периода, который больше 1 года, иногда в пределах 5-10 лет в будущем.

Главный бюджет определяет ожидаемый доход и, основанный на этих ожиданиях, рассредоточивает использование ресурсов по всей фирме. Обычно на предприятии главный бюджет включает три элемента:

- Операционный бюджет – оперативная смета доходов и расходов.

- Бюджет денежных средств.

- Капитальный бюджет.

В рамках финансового контроля фактически имевшие место доходы, расходы и остатки финансовых ресурсов сравниваются с плановыми показателями.

При этом финансовое планирование опирается на результаты оценки финансового состояния. Оценка финансового состояния предприятия является одним из направлений финансового анализа, который отвечает за изучение основных параметров и коэффициентов, дающих объективную оценку финансового состояния предприятия.

Оценка финансового состояния предприятия проводится за определенный период, обычно период включает в себя 2-3 последних года. По результатам оценки финансового состояния делаются определенные выводы и предлагаются основные направления или конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия в будущем. Результаты оценки финансового состояния необходимы для осуществления последующего финансового планирования.

Также следует отметить, что процесс финансового планирования тесно связан с остальными подсистемами предприятия: маркетинговой, производственной, сбытовой и т.д. Это обусловлено тем, что никакие финансовые планы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. В противном случае, цели финансового планирования будут нереальны, если недостижимы поставленные маркетинговые, производственные, сбытовые задачи. Также цели финансового планирования могут быть неприемлемы, если условия достижения целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде.

Принципы финансового планирования

Основными технологическими принципами финансового планирования являются:

- принцип соответствия;

- принцип постоянной потребности в собственных оборотных средствах;

- принцип избытка денежных средств.

Принцип соответствия – финансирование различных потребностей предприятия следует осуществлять из тех ресурсов, которые для этого наиболее подходят. Для финансирования потребности в дополнительных оборотных средствах не следует использовать долгосрочные заимствования, а воспользоваться краткосрочными. Напротив, для финансирования капитальных вложений следует использовать долгосрочные источники финансирования.

Принцип постоянной потребности в собственных оборотных средствах – сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей. Баланс должен быть ликвидным.

Принцип избытка денежных средств – предприятию следует сохранять некоторый запас денежных средств на счетах для финансирования текущих операций в случае нарушения планируемого денежного потока (например, если контрагент просрочит платеж в адрес предприятия).

Система финансового планирования на предприятии

В соответствии с этими принципами осуществляется финансовое планирование в рамках конкретных проектов, направленных на улучшение финансового состояния предприятия. При этом финансовое планирование оно осуществляется совместно с производственными, коммерческими и управленческими отделами предприятия. Финансовый отдел предприятия вместе с другими службами определяет:

- потребность в капитальных вложениях в реализацию проекта;

- источники финансирования;

- порядок финансирования;

- потребность во вложениях на различных стадиях реализации проекта;

- план использования собственных и заемных средств;

- суммы регулярных платежей и отчислений;

- финансово-экономическую эффективность вложений в реализацию проекта.

Таким образом, этапы финансового планирования в рамках конкретных проектов на предприятии позволяют объективно оценить целесообразность реализации данных проектов для улучшения финансового состояния предприятия.

Таким образом, систему финансового планирования на предприятии можно разделить на три составляющие:

- Разработка финансовой стратегии предприятия;

- Текущее финансовое планирование;

- Оперативное финансовое планирование.

Финансовый отдел предприятия вместе с другими службами разрабатывают расчеты к финансовому плану: потребность в капитале и оборотном капитале предприятия; источники финансирования прироста капитала; оборотного капитала; план получения кредитов коммерческих банков (кредитный план); расчеты амортизационных отчислений; расчеты планируемых налогов; план финансирования капитальных вложений и др.

Для составления финансового плана используются следующие отчетные (нормативные) данные:

Центральное место финансов в бизнес-планировании

Когда появляется значительный опыт в бизнес-планировании, возникает стойкое ощущение особой профессиональной ориентации документа – бизнес-план проекта. Маркетинг и технико-технологическая новация играют направляющую роль в данном процессе, но, бесспорно, ключевое, центральное, сквозное значение имеет финансовый раздел бизнес-плана. И настоящим аспектом буквально пронизан весь процесс планирования нового проекта или целого направления деятельности. В данном материале мы поговорим о финансовом плане как о крупном блоке плана бизнеса.

Подходы разных методик

Сразу же хочется «застолбить» универсальный контекст бизнес-планирования с позиции того, что не имеет большого значения вид направленности плана проекта. Действительно, формирует ли предприниматель бизнес «с нуля» или компания организована как непрерывная череда больших проектов, имеющих продуктовую или региональную направленность. Подход в обоих случаях похож. А вот шансов создать успешную модель у действующего бизнеса больше в силу более вероятного присутствия The Best Practice. Но, опять-таки, это как посмотреть.

Нордстремовский фанки-бизнес уже здесь, «черные лебеди» Нассима Талеба «приплывают» все чаще. Жизненный цикл продуктов и бизнес-идей все короче. Далеко ходить не надо, взять, например, ресторанный бизнес или бизнес по производству гаджетов. Все весьма непродолжительно. Возрастает ли роль бизнес-планов в таких условиях? И да, и нет. Доверие к рыночным и технологическим прогнозам в проектах все больше девальвируется. А потребность в динамическом многовариантном финансовом моделировании растет.

Следует четко осознавать тот факт, что бизнес-план проекта – это средство убеждения инвестора или займодателя финансово-аналитическими аргументами, в какой бы ипостаси он не выступал. Заинтересованное лицо может быть владельцем компании-проектоустроителя, стратегическим инвестором, представителем государства, распоряжающимся бюджетными средствами. Иногда контрагент действует как коллективный орган, например, кредитный комитет кредитной организации. Цель финансовой части плана состоит в результативном убеждающем воздействии на объект коммуникаций по двум тезисам:

- финансовый расчет и инвестиционный анализ выполнены профессионально;

- варианты расчетов учитывают основные риски проекта.

Профессионализм проявляется обычно в учете всех отраслевых, корпоративных, бухгалтерских, фискальных и иных нюансов проекта, а также в следовании нормам применяемой методики. Методика бизнес-планирования обычно навязывается лицом с самой сильной переговорной позицией, к которому проектоустроитель обратился в надежде получить поддержку или согласие на проект. Варианты состава основного документа, применяемого в разных методиках, нами рассмотрены в статье на тему, посвященной значению структуры бизнес-плана. Все они центральное место отводят финансовой части плана.

Используя сравнительную таблицу, представленную выше, можно сделать вывод, что методологическая модель бизнес-плана ЕБРР наиболее тщательно детализирует финансовое планирование. Это вполне естественно, поскольку весомую долю обоснования занимает вопрос обеспеченности планируемых в проекте кредитных ресурсов. Цифры в скобках означают порядковые номера последовательности разделов и подразделов документа. Стоит обратить внимание, что практически во всех рекомендациях расчет финансового плана проекта дополняется анализом эффективности инвестиций, который называется по-разному, но суть едина. Финансовая часть имеет три вектора деления на блоки.

- С позиции выполняемых функций управления финансами раздел делится на фактологический набор финансовых отчетов, планировочную часть, аналитический блок и расчет имитационного моделирования проекта.

- С позиции локализации финансовой информации раздел может быть поделен на финансовый план отдельно выделенного проекта и план, интегрированный в общекорпоративную финансовую модель деятельности компании на весь проектный период.

- С точки зрения вида финансового плана проекта или отчета о его исполнении.

Последний вектор деления раздела означает, что мы вычленяем из него:

- план прибылей и убытков, план движения денежных средств и прогноз балансового листа, которые иногда называют бюджетами, но суть от этого не меняется;

- одноименные отчеты: прибыли и убытков, движения ДС и бухгалтерского баланса.

Планирование доходов и расходов

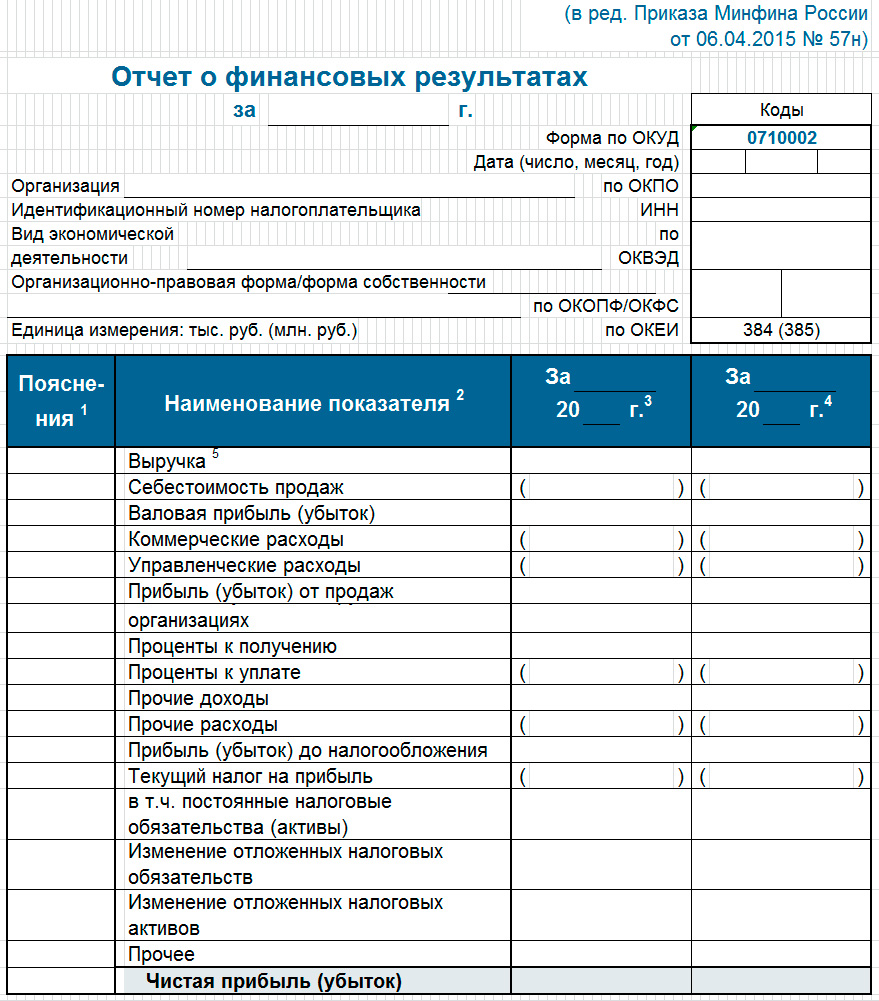

Как уже было отмечено, планировочная часть финансового раздела бизнес-плана состоит из трех документов, возникающих в связи с реализацией проекта, первый из которых – план прибылей и убытков. Форма этого документа полностью совпадает с формой по ОКУД 0710002, утверждаемой Минфином РФ (отчет о прибылях и убытках, представлен ниже). Цель данного плана состоит в предоставлении возможности инвестору убедиться в прибыльности компании-проектоустроителя.

Расчет основных значений для заполнения документа выполняется и в результате передачи данных из других планов, и путем специальных вычислений, о которых речь пойдет ниже. При планировании используется метод начислений, учитываются не только возможности рыночной доходности, цены на основные расходные позиции, но и особенности учетной политики компании. Для построения плана о прибылях и убытках потребуется привлечь следующие сведения.

- Планируемая валовая выручка и план потерь при продажах по месяцам первые два года проекта. В последующие периоды (годы) проекта финансовая модель позволяет перейти на более длинные плановые периоды (квартал, год). Выручка берется из данных плана продаж, имеющих контрактную природу. Кредитная политика в расчет не принимается, и если договорами не предусматривается иной порядок, выручка формируется в плановых значениях полной отгрузки (закрытий актов сдачи-приемки) по периодам расчета.

- Часть издержек в составе переменных расходов на производство и выпуск проектной продукции (оказание услуг) импортируется из плана издержек. Этот вид расходов прямо зависим от плана производства по расчетным периодам (год, квартал, месяц).

- Часть издержек в составе условно-постоянных затрат на производство и управление: операционные расходы (основное и вспомогательное производство), административные (общехозяйственные) расходы, издержки обращения (коммерческие расходы). Нельзя при этом забывать, что к условно-постоянным расходам также относятся амортизационные отчисления, проценты за кредит к уплате и налоги начисленные.

На мой взгляд, третий блок сведений формируется весьма трудоемко. С одной стороны, метод начислений позволяет игнорировать условия вероятного коммерческого кредита со стороны поставщиков и подрядчиков. И можно считать, что как только материалы, сырье, не связанные с объемами производства, электроэнергия, услуги регулярного характера получены, издержки заводятся в модель. С другой стороны, факторов, которые нужно обязательно учитывать, достаточно много. Среди них:

- названный выше износ ОС и НМА (амортизация), суммы которого зависят от политики начисления (линейным или нелинейным способом);

- учет расходов будущих периодов (расходы на лицензионное ПО, на сертификацию продукции, на ДМС и т.п.);

- необходимость формирования резервов предстоящих расходов и платежей (накопление средств на ремонт, сезонные работы, отпускные и т.п.);

- применяемая налогово-правовая модель деятельности, от выбора которой сильно зависит не только размер постоянных, но и переменных издержек).

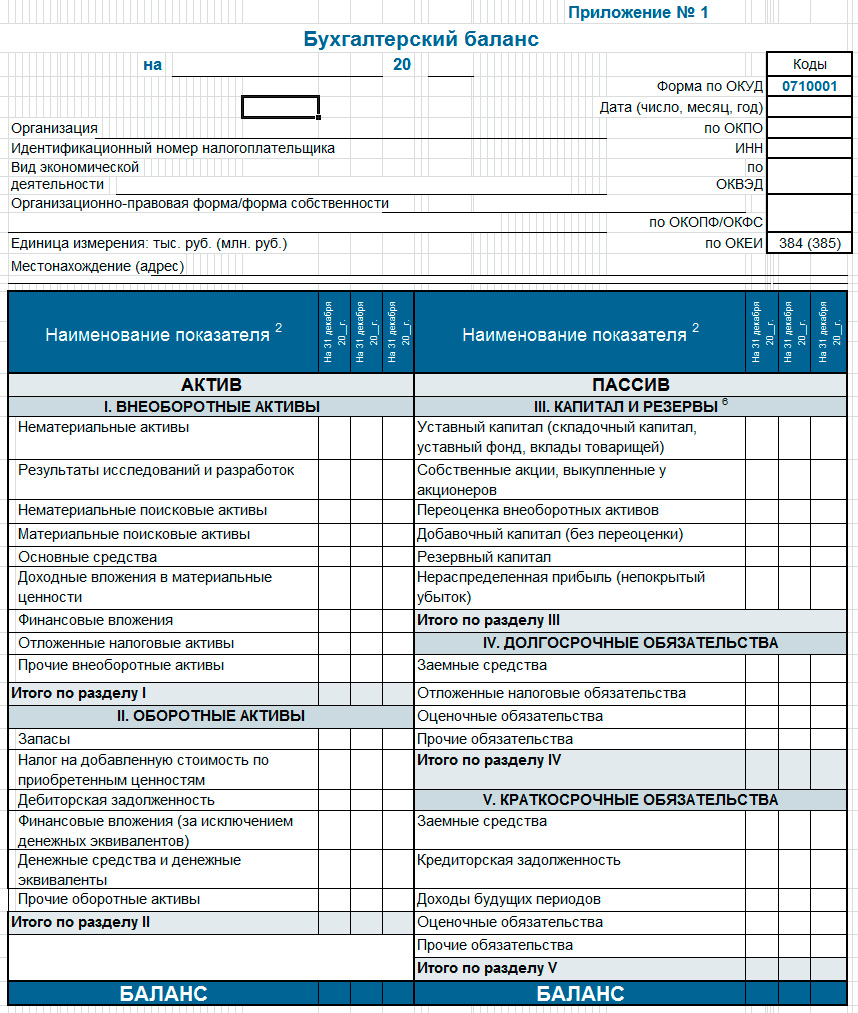

Прогноз балансового листа

Балансовый лист или ведомость, которая официально именуется бухгалтерским балансом, является планово-отчетным документом совершенно иной природы, нежели план (отчет) о прибылях и убытках. Если в последнем отражаются сведения о начислении доходов и расходов, формировании финансового результата внутри расчетного периода, то есть показывается динамика соответствующих значений, то баланс – документ, отражающий статику, состояние. Не зря про актив баланса говорят, что он демонстрирует состояние средств и их размещения, а про пассив – как о состоянии источников средств компании.

Выше представлена адаптированная форма бухгалтерского баланса для целей прогнозирования в рамках подготовки бизнес-плана проекта. Цель баланса – показать заинтересованным сторонам, устойчиво или нет финансовое состояние компании (ликвидность, независимость, платежеспособность), которая намерена реализовать проект в определенный период времени. Планирование баланса компании обычно выполняется на 31 декабря каждого расчетного года, в течение всего периода проекта. Это вовсе не отменяет вывода остатков активов и пассивов на промежуточные даты. Кроме того, для работы над прогнозом нужен стартовый баланс, если проект не подразумевает бизнеса «с нуля».

Для кредиторов и инвесторов, оценивающих возможности своего участия, прогнозный баланс имеет не меньшее, а порой даже большее значение, чем план по прибылям и убыткам. Если предприятие действующее, я рекомендую осуществлять планирование балансовой ведомости, а затем и плана движения ДС по определенному алгоритму.

Шаг 1 . Изучить статистику остатков краткосрочных пассивов (краткосрочных обязательств) и установить нормативные значения не уменьшаемых остатков по статьям раздела с учетом планируемого роста оборотов. Рекомендую начинать с норматива задолженности по заработной плате, затем перейти к задолженности перед поставщиками и подрядчиками, к краткосрочным заемным обязательствам и т.д. Это первая итерация работы с разделом V.

Шаг 2 . Выполнить планирование остатков оборотных (текущих) активов. Лучше начать с нормирования уровня запасов, для ориентира следует использовать статистику динамики показателя оборачиваемости оборотных средств для разных групп ТМЦ. Экстраполируя полученные значения на рост объемов производства, выработать нормативы остатков на все расчетные даты проектной реализации. Далее надлежит определить размер капиталовложений в запасы.

Шаг 3 . Продолжить планирование Раздела II баланса. Выполнить нормирование остатков дебиторской задолженности. Рассчитать значение коэффициента отвлечения оборотных активов в дебиторскую задолженность за последние 3 года. Произвести уточнение кредитной политики компании и выстроить прогноз ДЗ на весть период проекта.

Шаг 4 . Опираясь на показатели ликвидности, уточнить в несколько итераций параметры разделов V и II балансового листа, маневрируя по самым мобильным статьям указанных разделов с тем, чтобы не допустить провала текущей и абсолютной ликвидности.

Шаг 5 . Используя инвестиционный план, выполнить первую итерацию прогнозирования долгосрочных пассивов, включая дополнительный собственный капитал от инвесторов и заемный капитал. При построении новой финансовой структуры капитала опираться на функциональную финансовую стратегию бизнеса.

Шаг 6 . Рассчитав эффект финансового рычага, выполнить планирование оптимального размера заемного капитала. Вернуться к Плану прибылей и убытков, откорректировать значения процентов за кредит к уплате. Дальнейшие шаги алгоритма переносятся в планирование движения ДС и блок динамического моделирования.

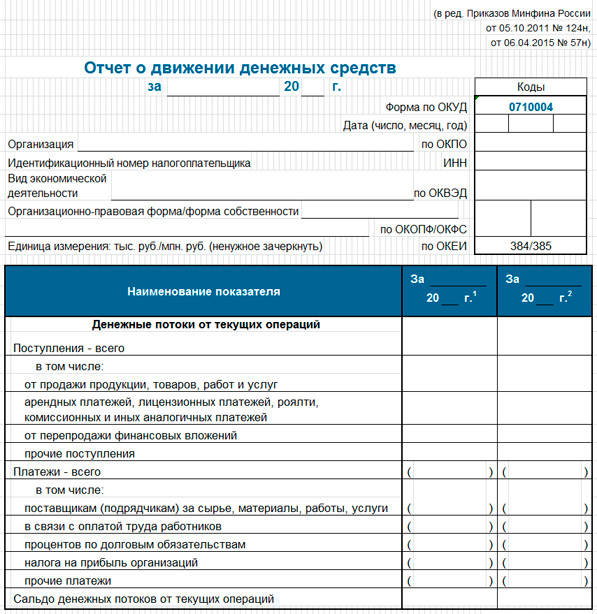

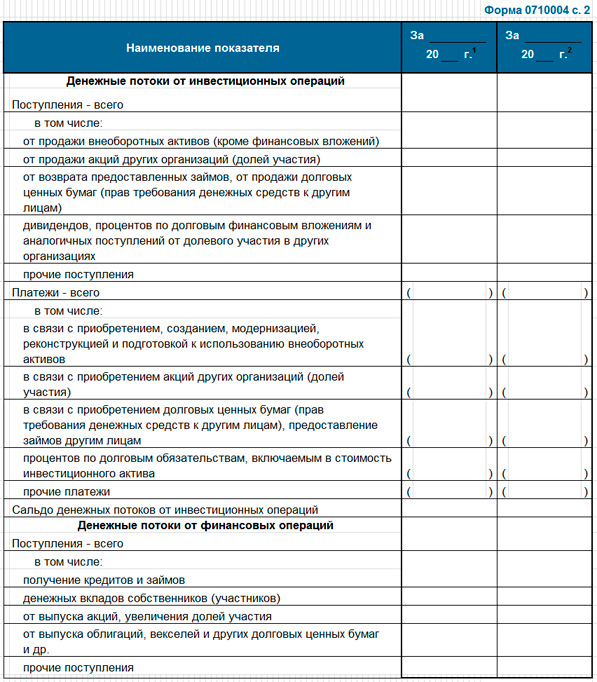

Прогноз Cash Flow и динамическое моделирование

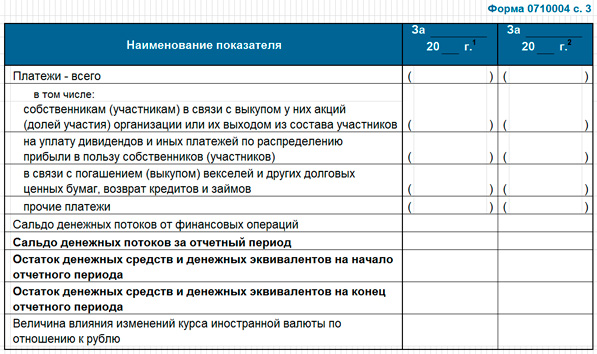

Наиболее правильным будет, если план денежных потоков (Cash Flow), составляется в конце после плана прибылей и убытков и балансовой ведомости. Его рекомендуется считать двумя методами: косвенным и затем прямым. В этом как раз и помогают два предыдущих плановых документа. Цель Cash Flow состоит в том, чтобы продемонстрировать способность компании реализовать проект без кассовых разрывов в логике, позволяющей получить удовлетворительные результаты инвестиционного анализа. В отличие от баланса, который показывает уравновешенность активов, пассивов и их структуру, план движения денежных средств должен убедить в достаточности потоков денег и их остатков. Ниже приводится типовая форма соответствующего отчета (форма 0710004).

Состав, логика и пример построения отчета о движении денежных средств приведен в статье на тему Cash Flows, поэтому не вижу смысла в методологическом обзоре. Мне бы хотелось продолжить алгоритм, который начат в предыдущем разделе, поскольку он составляет определенную ценность.

Шаг 7 . Косвенным методом сформировать укрупненный Cash Flow компании, и затем из него вычленить план денежных потоков применительно к оборотам, генерируемым проектом.

Шаг 8 . Разукрупнить полученный на предыдущем шаге план движения ДС до постатейной детализации, начиная с операционного CF. Уделить внимание отличиям поступлений от начислений выручки. Вывести значения выбытий ДС в порядке расчетов с поставщиками и подрядчиками в отличие от начисления издержек производства и обращения.

Шаг 9 . Используя план инвестиций и продажи объектов основных средств, по завершению эксплуатации детализировать инвестиционный CF.

Шаг 10 . Используя первую редакцию плана заимствований, выполнить планирование финансового CF, предполагая, что структура капитала окажется соответствующей оптимальным результатам по эффекту финансового рычага. Выверить NCF.

Шаг 11 . На основе развернутого Cash Flow и структуры капитала завершить уточнение статей балансового листа (Разделы I, III и IV) и плана прибылей и убытков. Рассчитать показатели рентабельности, деловой активности, финансовой независимости и устойчивости. При отклонении параметров от нормативных значений произвести коррекции по структуре капитала.

Шаг 12 . Повторить цикл Шагов с 1 по 11 для каждого расчетного периода. Выполнить расчет экономической эффективности проекта и произвести ее оценку на основе традиционных параметров инвестиционного анализа (NPV, PI, DPP, IRR, MIRR, ARR).

Шаг 13 . Осуществить имитационное моделирование минимум по трем сценариям: оптимистичному, пессимистичному, сбалансированному. За факторы сценарной динамики принять объемы продаж, ключевые статьи издержек, уровень инфляции и другие рисковые позиции.

Заключение

Говорят, что бизнес-планирование – это технология. Наверное, да, технология. Но по мне, если рассматривать подлинное планирование бизнеса, это во многом искусство, не лишенное мук творчества. Я убежден, что планирование новых направлений и продуктов должно выполняться высокопрофессиональными экономистами уровня финансового директора или лишь на одну ступень ниже. Работа весьма трудоемкая. Держать всю модель в голове и учитывать множество факторов бывает невероятно сложно.

Понятно, что вручную без средств автоматизации выполнить бизнес-план на хорошем уровне даже для среднего действующего предприятия невероятно. Тут-то и должны помочь такие пакеты, как Project Expert, Альт Инвест или хотя бы хорошо запрограммированный MS Excel. Вместе с тем, я настоятельно рекомендую финансистам сознательно идти на мучения и хотя бы раз выполнить все расчеты самому с бумагой, карандашом, калькулятором и стандартным табличным редактором. Пусть будут ошибки, пусть будут неточности. Уверен, что такой опыт даст мощный толчок к развитию профессионала и уровня убедительности расчетных аргументов.

Финансовое планирование и бюджетирование на предприятии. Текущее финансовое планирование (бюджетирование)

Бюджетирование на предприятии и финансовое планирование: 5 функций и 3 этапа бюджетирования + 9 подробных шагов по внедрению + 2 подхода к автоматизации + обзор бюджетирования в программах Excel и 1С.

Залогом успеха компании является грамотная организация ее работы. Упрощение, систематизация и автоматизация бизнес-процессов значительно повышают конкурентоспособность предприятия.

Четкое и актуальное финансовое планирование и бюджетирование на предприятии – очень важная и перспективная часть организации работы. Любому руководителю и владельцу бизнеса, пусть даже пока небольшого, обязательно нужно знать азы процесса и внедрять его в своей компании.

Что такое финансовое планирование и бюджетирование на предприятии?

Финансовое планирование – это кит, на котором держится вся организация деятельности компании.

Оно сопряжено с прочими планированиями, присутствует в любом бизнесе (только в разных формах), а также является оценкой миссии и стремлений компании с учетом требуемых средств и их доступности в нужное время.

Планирование финансов выполняется на такие временные периоды:

- Долгосрочное или стратегическое планирование характеризует основные цели организации, пути достижения, ее размер и сферу работы в качественном либо общем количественном виде сроком более 5-ти лет .

- Среднесрочное или тактическое планирование формируется на срок от 1 до 5 лет , и устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное или оперативное планирование формируется в текущей работе предприятия, по сути является бюджетированием .

Иными словами, бюджетирование на предприятии – это краткосрочное финансовое планирование.

А если смотреть шире, то это не только планирование ресурсов, но и руководство предприятием при помощи критериев, которые учитывают вклад в рост компании, ее отделов и сотрудников.

Итогом бюджетирования является бюджет – документ с фирмы на ближайшее время.

Какие функции выполняет бюджетирование на предприятии?

-

Бюджетирование ищет пути распределения ресурсов с учетом ситуации на рынке и его возможностей, предусматривает проблемы и риски, предлагает способы их решения.

Представляет собой финансовый контроль отделов и сотрудников , совершает анализ эффективности за счет сверки плановых результатов и достигнутых.

Отслеживание различных показателей позволяет увидеть их воздействие на итоги и внести правки.

Это означает, что поддерживается коммуникация между различными уровнями сотрудников и формируется понимание среди них как миссии и задач каждого сотрудника и подразделения, так и всего предприятия целиком.

3 этапа бюджетного периода

Финансовое планирование и бюджетирование на предприятии выполняется циклически и на некоторый срок (бюджетный период). А бюджетный период делится на определенные этапы.

Этапы бюджетирования на предприятии:

- Планирование – осуществляется перед началом бюджетного периода и подразумевает следующее:

- определение задач на бюджетный период;

- выборка, анализ, группирование данных;

- проектирование смет, их анализ, корректировка и утверждение.

Как внедрить бюджетирование на предприятии?

Чтобы выстроить рабочую систему бюджетов на фирме, нужно пройти несколько шагов, каждый из них важен и требует тщательной проработки.

9 шагов для внедрения бюджетирования:

Определить его цели и задачи.

Выше были описаны функции бюджетирования, их можно взять за основу.

Более конкретно определить цели может только руководитель компании, опираясь на потребность в информации, необходимой для принятия решений по управлению компанией и ее финансами.

Подобрать бюджеты, которые будут вестись на предприятии.

Бюджетирование подразумевает наличие нескольких бюджетов.

Но основных — два:

- операционный (продажи, остатки товаров, закупки, различные расходы и другое);

- финансовый , он рассчитывается от операционного (смета доходов и расходов, кассовая и другое).

Также на предприятии может вестись вспомогательный бюджетный расчет, например, капитальных расходов или кредитный. А еще специальный , который зависит от специализации работы фирмы.

Определить источники информации.

Сбор информации – такой же важный этап, как и другие. Актуальная информация бесценна.

Для финансового планирования и бюджетирования собирается не только внутренняя информация компании, но и внешняя, которая дает понимание о реалиях рынка и потребностях клиентуры.

Источники данных могут быть следующими:

- статический учет;

- налоговые отчеты;

- акты проверок;

- другие источники данных, например, исследования и экспертизы;

- изменения в законодательстве и другие публикации властей;

- исследования аналитических контор;

- СМИ и реклама;

- отчетность конкурентов, партнеров и клиентуры.

На небольшом предприятии управлять бюджетами может бухгалтерский отдел или главбух.

На предприятии среднего размера уже возникает необходимость в формировании новых подразделений, в связи с чем расчетами будет заниматься планово-экономический отдел или директор по финансам.

На предприятии крупного размера возникают сложности со сбором и группированием данных, получением актуальной информации в краткие сроки, прозрачностью процесса. Поэтому схема управления бюджетными расчетами имеет сложную структуру. Ею занимается финансовый отдел.

Финансовый отдел на крупном предприятии обычно разделен на следующие подразделения:

- планово-аналитическое;

- контрольно-учетное;

- управленческое.

Каждое из этих подразделений выполняет свои функции в системе.

Построить схему центров финансовой ответственности.

Этот пункт необходим, если предполагается ответственность определенных лиц (менеджеров подразделений, например) за выполнение бюджетов, а также если процесс связан с мотивацией сотрудников.

Спроектировать модель бюджета.

На производстве систему бюджетных расчетов обязательно нужно стандартизировать, используя определенные формы и инструкции.

Должен быть составлен бюджетный регламент, в котором собраны все документы, касающиеся бюджетов. Он предписывает правила ведения смет для всех отделов компании, а также содержит формы применяемых документов, отчетов и т.д.

Процесс составления регламента очень ответственный и трудоемкий. После его готовности начинается процесс обучения персонала. От того, насколько грамотно и полно будет составлен регламент, зависит успех внедрения системы бюджетов на предприятии.

Рассчитывая показатели бюджета, используют нормативы и формы . Это очень удобно в работе, но их составление — достаточно щепетильный процесс.

Перед расчетом нормативов важно понять, насколько обосновано такое решение и действительно ли есть необходимость и целесообразность в их разработке.

Все составленные нормативы (или только основные) заносятся в таблицу. Пример такой таблицы приведен ниже.

Спланировать бюджет на первый расчетный период.

Автоматизация бюджетирования

Бюджеты неразрывно связаны с финансовым планированием и часто с управленческим учетом. Поэтому обычно программное обеспечение для автоматизации процесса является комплексным.

Вообще, подходов к автоматизации бюджетирования на предприятии есть два, а именно:

- Выбор программного обеспечения, затем постановка системы бюджетов.

- Постановка бюджетирования вручную с последующей автоматизацией.

Как видно из схемы, первый вариант является более простым и логичным. Исключения составляют компании с нетипичными требованиями к ведению расчетов.

Делая выбор в пользу первого подхода к автоматизации , самое важное – не ошибиться с выбором программы.

Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению. Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта.

Второй подход используется гораздо реже первого в силу своей кажущейся сложности. И зачастую не как взвешенное решение, а по необходимости.

Такая ситуация может возникнуть вследствие неудачи с первым подходом, когда система бюджетов уже частично внедрена, но программный продукт не подошел и работать с ним неудобно и малоэффективно.

Во втором подходе наибольшее количество времени занимает этап сбора информации и ее подготовки, так как это будет выполняться вручную. Но гораздо больше шансов в итоге иметь четкую и эффективную систему финансового планирования.

Автоматизацию финансового планирования на предприятии можно выполнять самостоятельно при наличии подготовленных соответственным образом сотрудников.

Такой подход, безусловно, в разы дешевле. Но вот на практике оказывается, что без привлечения третьих лиц (финансовых консультантов, программистов) выполнение этой задачи занимает слишком много времени и трудовых ресурсов и может привести не туда, куда нужно.

В России наиболее часто для автоматизированных расчетов используются программы Excel и 1С. Давайте рассмотрим примеры в каждой из этих программ.

1. Бюджетирование в Excel.

Работа в этой программе заключается в написании форм бюджетов и их связке с использованием формул и макросов.

Данная программа подойдет с простой структурой (как и показано в примере ниже).

Для крупных компаний работа в Excel будет малоэффективной и запутанной.

Одним из основных недостатков данной программы является однопользовательский режим . Другие, достаточно существенные недостатки: доступность одинаковой информации для всех пользователей и сложности в консолидации информации .

На рисунке ниже вы видите форму бюджета доходов и расходов:

Ниже следует форма бюджета движения средств:

Следующая таблица – итоговая – баланс предприятия. Также видно все виды бюджетов, которые ведутся на предприятии, во вкладках (листах):

2. Бюджетирование в 1С.

Для финансового планирования на предприятии чаще всего используют 1С «Финансист» . Безусловно, эта программа гораздо эффективнее работает для бюджетов и финансового планирования, чем Excel.

Программа достаточно гибкая и дает возможность настроить подходящим образом формы бюджетов, их связь, сбор информации. Также есть очень удобная функция связи с внешними учетными системами для планирования и учета данных.

Если говорить конкретно про программу 1С «Финансист», то она предоставляет такие возможности:

- моделирование бюджетов;

- регистрация показателей по подразделениям;

- утверждение бюджета;

- коррекция и ее согласование;

- связь с внешними источниками информации;

- отчеты.

Ввод бюджета осуществляется через форму, принцип которой очень схож с таблицами в Excel, что очень упрощает работу при переходе от одной программы к другой.

На данный момент бюджетирование в 1С является наиболее приемлемым вариантом.

Во-первых, скорее всего, на вашем предприятии уже используются продукты 1С, и вы представляете, о каком софте идет речь.

Во-вторых, эта программа предоставляет достаточно гибкий и эффективный функционал за относительно небольшие деньги.

Мы рассмотрели основы такой обширной темы, как бюджетирование на предприятии .

Безусловно, представленной информации недостаточно для постановки системы бюджетов и финансового планирования в компании, и вам потребуются услуги специалистов. Ведь подход к такому серьезному вопросу должен быть индивидуальным и исходить из потребностей каждого предприятия в отдельности.

Заметили, что бюджетирование на вашем предприятии неэффективно?

Разберемся в возможных причинах этой проблемы:

Однако вы поняли, что такое бюджетирование и чем оно полезно для управления компанией, а также уже знаете, на что обратить внимание при внедрении, настройке и автоматизации бюджетирования и финансового планирования на предприятии.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Введение

Планирование — это процесс разработки и установления руководством предприятия, система количественных и качественных показателей его развития, которая определяеттемпы, пропорции, тенденции развития данного предприятия как в текущем, так и на перспективу.

Планирование — это главная функция управления.

Бюджетирование — это система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и/или сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами.

Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования: 1) подготовка операционных бюджетов, 2) подготовка финансовых бюджетов.

Организация бюджетирования позволяет согласовать деятельность подразделений внутри компании и подчинить её общей стратегической цели. Бюджеты охватывают все стороны хозяйственной деятельности и включают плановые и отчетные (фактические) данные.

В бюджетах отражены цели и задачи компании. Поэтому актуальность проблемы состоит в том,что в процессе бюджетирования должен обеспечивается текущий контроль за решениями и процедурами по достижению запланированных финансовых показателей в результате образования, распределения и использования хозяйственных средств компании на всех стадиях ее создания, деятельности, реорганизации и ликвидации, а также в результате формирования и изменения стоимостных оценок и пропорций активов и пассивов компании.

Целью данной работы является исследование бюджетирования как процесса разработки и формирования плановых бюджетов, объединяющих планы руководства предприятий и в первую очередь производственные, маркетинговые и финансовые планы. Бюджеты являются инструментом финансового планирования (прогнозирования), и контроля за деятельностью компании и ее структурных подразделений.

Для организации бюджетирования должны быть решены основные задачи:

Установление объектов бюджетирования;

Разработка системы бюджетов — операционных и финансовых;

Расчет соответствующих показателей бюджетов;

Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия;

Расчет величины внутреннего и внешнего финансирования, выявление резервов их дополнительного привлечения;

Прогноз доходов, расходов и капитала предприятия.

В работе применяется несколько основных исследовательских подходов. Прежде всего, системный подход, в рамках которого объект исследования предстает как один из аспектов целостной, сложноорганизованной системы. Определенное место в исследовании занимают элементы сравнительного подхода.

Работа состоит из введения, двух разделов, включающих в себя, заключения и списка литературы.

РАЗДЕЛ 1. ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЕ НА ПРЕДПРИЯТИИ

Планирование является важнейшей частью предпринимательской практики. Важность планирования выражена в известном афоризме: «Планировать или быть планируемым». Смысл высказывания заключается в том, что фирма, которая не умеет или не считает нужным планировать свою деятельность, сама оказывается объектом планирования, средством для достижения чужих целей. Конечно, планирование — не всемогущий инструмент, не золотой ключик, способный открыть любую дверь. Однако серьезный подход к планированию создает основу для устойчивой и эффективной работы фирмы.

Сегодня, пройдя этап отвержения прошлых достижений, многие столкнулись с проблемой, когда вопросы планирования встают на повестке дня как наиболее важные, от которых зависит дальнейшее успешное развитие предприятия. Этап «вхождения» в рыночную экономику требовал принятия быстрых, безотлагательных мер, когда краткосрочное, а тем более долгосрочное планирование не имело смысла. Цель во многом определялась достижением максимума прибыльности при минимальных издержках. По мере развития рынка стало очевидным, что для успешного продвижения и стабильности необходимы стратегия развития, наличие планов, ясное понимание целей и задач. Образовавшийся вакуум инструментов планирования каждое предприятие заполняло по своему видению вопроса, многообразие методов привело к тому, что общепринятые методы до сих пор не выработаны.

На Западе в рамках современной экономической системы были выработаны и успешно используются на практике свои подходы к планированию развития отдельной фирмы в интересах ее владельцев и с учетом реальной обстановки на рынке. Такая система планирования основывалась на стратегическом плане компании, который находил дальнейшее развитие в более детальных конкретных планах.

Рассмотрим классификацию планирования по типам (см. рис. 1). Стратегическое планирование является одним из видов управленческой деятельности, направленной на:

· Совершенствование инвестиционной политики предприятия;

· Адаптацию предприятия к внешней среде;

· Организацию координации подразделений предприятия

· Прогнозирование развития предприятия.

Стратегическое планирование представляет собой совокупность главных целей предприятия, а так же основных способов их достижения.

Из рис.1 мы видим, что планирование делится на четыре основных типа:

1. В зависимости от длительности горизонта планирования;

2. В зависимости от ориентации на конкретные цели развития предприятия;

3. В зависимости от временной ориентации идей;

4. В зависимости от степени неопределенности в планировании.

В данной работе детально рассмотрены первый и второй типы планирования. Предприятие являясь субъектом экономики само определяет направления своей деятельности. Прогнозируя величину финансовых показателей, предприятие самостоятельно определяет объемы финансовых ресурсов, размер капитала и резервов.

Рис. 1. Классификация планирования

К основным финансовым показателям относятся: собственные оборотные средства, амортизационные отчисления, кредиторская и дебиторская задолженность, прибыль.

Таким образом, финансовое планирование представляет собой процесс определения будущих действий по формированию и использованию финансовых ресурсов. Оно обеспечивает взаимосвязь доходов и расходов предприятия. Цель данного вида планирования в обеспечении производственного процесса финансовыми ресурсами, соответствующего объема и структуры.

Основными задачами финансового планирования являются:

Определение объекта планирования;

Разработка системы финансовых планов с выделением оперативных

административных, и стратегических планов;

Расчет необходимых финансовых ресурсов;

Расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

Прогноз доходов и расходов предприятия.

Ниже приведен укрупненный процесс планирования на предприятии.

Рис.2. Система финансового планирования на предприятии

Для решения этих задач могут применяться различные методы планирования: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Однако не стоит думать, что планирование – это панацея от всех бед. С введением на предприятии планирования результаты не появятся на следующий день. Необходимо, чтобы планирование носило долговременный характер. По исследованиям западных экспертов, лишь 6% от общего числа предприятий ведущих постоянное планирование добиваются успеха. В основной массе планирование создает стабильность в развитии предприятия, поддерживает его потенциал на высоком уровне, оказывает помощь для эффективного развития.

Процесс планирования на предприятии, как правило имеет многоуровневую систему. Подробный анализ каждого звена представлен ниже.

1.1.1. Стратегическое планирование

Стратегическое планирование является основой любой системы планирования. Без четкого понимания целей и задач, поставленных перед предприятием в целом и перед отдельными его работниками, трудно проводить оценку и анализ деятельности предприятия.

Осуществляя стратегическое планирование руководство предприятием должно осознавать, что для его успешного решения иногда необходимы новые методы и способы мышления. Поддержка новых начинаний может обеспечить предприятию более высокий уровень составления планов и как результат увеличение эффективности всего планирования. Сотрудники должны знать, что любое их предложение будет рассмотрено, а инициатива поддержана.

Связь между стратегическим планированием и оперативными решениями – задача номер один в стратегии предприятия. Стратегический план должен приниматься не ради самого стратегического плана, а ради того, чтобы его положения могли быть переведены в конкретные решения. Увязка стратегии и оперативности, вот что отвечает требованиям эффективного планирования.

В то же время надо понимать, что принятие стратегического плана и его реализация – это разные процессы. Только после того, как будет одобрен и принят стратегический план, можно говорить о способах его реализации.

Стратегическое планирование представляет собой систему действий и решений, предпринимаемых руководством предприятия, для выработки специфических стратегий, предназначенных для достижения целей и задач, поставленных перед данным, конкретным предприятием. Принимая управленческие решения руководство предприятием использует при этом стратегическое планирование как инструмент для этих решений. В рамках процесса стратегического планирования можно выделить четыре основных вида управленческой деятельности:

· организационное стратегическое предвидение;

· адаптация к внешней среде.

Стратегическое планирование представляет собой совокупность главных целей предприятия, а также способов достижения этих целей. Поставленная цель и стратегический план не одно и тоже. Стратегическое планирование

должно исходить из реальных возможностей предприятия. Оно направлено на: прогнозирование развития предприятия, организацию координации подразделений предприятия, совершенствование инвестиционной политики, адаптацию к внешней среде.

Прогнозирование развития предприятия.

Осуществляя стратегическое планирование руководство должно получить прогноз дальнейшего развития. Полученный прогноз позволяет понять в каком направлении движется предприятие и какие результаты будут достигнуты при определенном значении экономических показателей.

Организация координации подразделений.

Включает в себя координацию стратегической деятельности для отражения сильных и слабых сторон предприятия с целью достижения эффективной интеграции внутренних операций. Достижение полной координации действий подразделений предприятия является частью управленческой деятельностью.

Адаптация к внешней среде.

Адаптация охватывает все действия стратегического планирования по взаимодействию предприятия с внешней средой.

Предприятие должно быть готово к встрече, как с благоприятными, так и неблагоприятными явлениями внешней среды. Необходима выработка поведения в любой ситуации. Создание благоприятных возможностей посредством разработки более совершенных производственных систем, взаимодействия с государственными органами и обществом в целом.

Стратегическое планирование представляет собой детальное, всестороннее комплексное планирование, предназначенное для того, чтобы обеспечить выполнение задач, поставленных перед предприятием. Основные направления стратегического развития должны быть понятны руководству предприятия и приняты им на вооружение. Именно оно руководство отвечает за разработку стратегии, в то время как выполнение ее ложится на плечи всего коллектива.

Стратегическое планирование должно основываться на обширной информации, поступающей как от подразделений занимающихся исследовательскими направлениями, так и от собранных фактических данных о состоянии рынка, конкуренции, отрасли и других факторов.

Стратегический план каждого предприятия является его своеобразной визитной карточкой. Он индивидуален, достаточно определен, что позволяет мобилизовывать под определенную идею материальные, финансовые, трудовые ресурсы. Будучи достаточно целостным в течении продолжительного времени стратегический план должен тем не менее предусматривать возможность корректировки с целью определенной модификации. Постоянно изменяющаяся внешняя среда делает такие корректировки неизбежными.

Как уже отмечалось выше, стратегическое планирование только тогда будет эффективным, когда оно будет увязано с системой реализации этих планов, организацией производства, контролем и мотивацией. В настоящий момент, объем информации обрушивающийся на предприятие возрастает с каждым днем.

Само наличие стратегического планирования позволяет спрогнозировать с большой долей вероятности будущие проблемы и возможности.

Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях самого предприятия и влиянии внешней среды.

Стратегическое планирование- это не будущие решения, а скорее будущее решений, принимаемых сегодня. Правильно ли была разработана стратегия и как быстро окупятся инвестиции покажет бизнес-план, являющийся следующим этапом процесса планирования на предприятиях.

1.1.2. Бизнес-план.

Бизнес-план — это план обоснования эффективности инвестиций. Его разработка ни в коем случае не подменяет составление оперативных планов.

Бизнес-план может быть двух видов в зависимости от типа инвестора. Если предприятию необходимы внешние инвестиции, то составляется бизнес-план для внешнего инвестора.

Внешним инвестором может выступить коммерческий банк, инвестиционная компания, какое-либо юридическое или физическое лицо и т.п. При этом, данные хозяйствующие субъекты могут быть как российскими, так и зарубежными.

Бизнес-план для внутреннего использования составляется в том случае, когда предприятие желает использовать часть своей чистой прибыли в виде инвестиций в собственный бизнес.

Составление бизнес-плана, несомненно, способствует внутреннему управлению предприятием, так как он разрабатывается на основе постановки целей, способов их практического осуществления, увязки финансовых, материальных и трудовых ресурсов. Это заставляет менеджеров анализировать и прогнозировать ситуацию, изучать возможности фирмы, что позволяет принимать более квалифицированные решения. Профессиональное составление бизнес-планов позволяет сохранить средства инвесторов и снижает вероятность банкротства.

Основная часть бизнес-плана имеет организационный и производственный характер. Соответствующие разделы бизнес-плана в обобщенном виде дают представления о продукции, планируемой к производству, ее основных качествах, дизайне, упаковке, организации сбыта, сервиса после продажи. Обязательно обосновывается примерная цена продажи и затраты на ее производство. В состав бизнес-плана входит детально проработанный производственный план, а также результаты маркетинговых исследований, так как для организации сбыта необходимо оценить конкуренцию на рынке, насыщенность аналогичными видами продукции. Это, в свою очередь, определяет методику проведения рекламной компании и т.д.

Для решения проблем финансового обеспечения нового предприятия имеет значение юридический план, в котором определяется организационно-правовая структура предприятия (от нее зависят конкретные способы привлечения капитала) и виды деятельности, что может быть связано с получением лицензий и патентов.

В других странах принято оценивать хозяйственный риск и страховать его отдельные виды, что находит отражение в разделе плана по оценке рисков и страхованию. Для оценки хозяйственного риска необходим тщательный анализ инвестиционных проектов на основе специальных методик и экспертных оценок специалистов. Другие виды рисков (кредитные валютные и пр.) анализируются с позиций источников их возникновения и вероятности наступления. Цель составления этого раздела – профилактика рисков и разработка программы страхования.

Завершающая часть бизнес-плана представляет собой финансовый план, обобщающий все предыдущие разделы в стоимостном выражении. В нем должны быть отражены данные об объеме продаж и общей прибыли, объеме инвестиций, использовании собственных средств, а также заемных – с указанием источников и сроков погашения задолженности, срок окупаемости вложений, издержки производства и обращения, процентное отношение доходов и расходов, сроки выплаты дивидендов (если речь идет об акционерных обществах).

Прогноз объемов продаж составляется по конкретному виду продукции на три года: для первого года – помесячно, для второго – поквартально, для третьего – в целом на год. Это и понятно, в первый год производства уже должны быть известны покупатели продукции. Расчеты на второй и третий годы имеют характер прогнозов, составленных на основе маркетинговых исследований, обоснованность которых крайне важна, так как под запланированный объем производства производится закупка оборудования, сырья, привлекается определенная численность работников и т.п.

Баланс доходов и расходов по конкретному виду продукции составляется для сопоставления выручки от реализации продукции и затрат на ее производство во временном разрыве, так как в первый год производства компании, как правило, несут убытки. Значительную часть расходов предполагается осуществлять за счет привлеченных и заемных источников. Доля заемных средств зависит от многих факторов, в том числе от величины активов и их структуры, отдачи вложенного капитала, размера ссудного процента, но вместе с тем заемные средства не могут быть преобладающими в общем объеме источников финансирования.

В состав финансового плана также входит план доходов, план расходов и баланс активов и пассивов фирмы, которые разрабатываются для первого года помесячно, для второго – поквартально, для третьего – в целом за год.

Одним из проверенных мировой практикой эффективных способов управления предприятием в рыночных условиях является бюджетный метод управления. Этот метод в различных вариантах применяется практически всеми крупными и средними предприятиями (фирмами), а в последнее время стал популярен и в малом бизнесе.

Сущностью бюджетного метода управления является представление о том, что вся деятельность предприятия состоит в балансировании дохода и расхода,

места возникновения которых, могут быть четко определены и закреплены за руководителем соответствующего ранга.

Необходимо для полного осмысления бюджетирования перечислить функции, которые оно выполняет:

· постановка дополнительных целей;

· анализ операционных альтернатив.

2.Функция финансового планирования

· вынуждает планировать и тем самым обдумывать будущее

3.Функция финансового учета

· вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем

4.Функция финансового контроля

· позволяет сравнивать поставленные задачи и полученные результаты;

· выявляет слабые и сильные стороны

· осмысленное принятие плана;

· ясность постановки целей;

· наказание за срыв;

· поощрение за выполнение и перевыполнение.

· координация функциональных блоков оперативного планирования.

· согласование планов подразделений компании;

· закрепление ответственности исполнителей.

Бюджет — финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации. Наряду с понятием «разработка бюджетов на многих отечественных предприятиях используется термин «бюджетирование».

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений. Основной бюджет — это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей. Его зачастую называют генеральным, он охватывает производство, реализацию, распределение и финансирование. В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Исходя из определений основных функций управления — планирование, мотивация, контроль — бюджетирование соединяет в единое целое управленческий цикл планирования и контроля.

Бюджетный процесс используется для достижения двух основных целей — планирования и контроля.

Планирование — это качественное и количественное описание задачи, проектирование возможных результатов и пути их достижения.

Контроль — это действие, которое помогает выполнению проектируемых решений, и представление оценки, обеспечивающее обратную связь.

Для выполнения этих функций необходимо иметь данные бюджета и исполнительских отчетов. Отчет исполнителя — это изменение фактического состояния объекта. Он, как правило, состоит из сравнения бюджетных и фактических результатов. Расхождения бюджетных и фактических данных называются отклонениями. Отчет помогает управлять по отклонениям, что позволяет менеджерам на практике концентрировать усилия на процессах, заслуживающих внимания, а не на тех, которые исполняются без отклонений.

Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных.

На современном промышленном предприятии задача бюджетирования состоит в повышении эффективности работы предприятия посредством:

Целевой ориентации и координации всех событий на предприятии;

Выявления рисков и снижения их уровня;

Повышение гибкости, приспособляемости к изменениям.

Как и любое явление бюджетирование имеет свои положительные и отрицательные стороны.

· Оказывает положительное воздействие на мотивацию и настрой коллектива;

· Позволяет координировать работу предприятия в целом;

· Анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· Позволяет учиться на опыте составления бюджетов прошлых периодов;

· Позволяет усовершенствовать процесс распределения ресурсов;

· Способствует процессам коммуникаций;

· Помогает менеджерам низового звена понять свою роль в организации;

· Служит инструментом сравнения достигнутых и желаемых результатов.

· Различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· Сложность и дороговизна системы бюджетирования;

· Если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· Бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а, следовательно, снижает эффективность работы;

· Противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Бюджетный метод в условиях нестабильности является важным методом управления предприятием. Его применение эффективно в области:

· финансового менеджмента (этот метод – единственное средство, при помощи которого можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование);

· управления коммерческой деятельностью (этот метод вынуждает руководителей систематически заниматься маркетингом, т.е. изучать свою продукцию и рынки сбыта для разработки более точных прогнозов, что способствует лучшему знанию ситуации на предприятии; определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления);

· организации общего управления (этот метод определяет значение и место каждой функции, например коммерческой, производственной финансовой и других, осуществляемой на предприятии, и позволяет обеспечить должную координацию деятельности всех служб управления предприятием);

· управления затратами (этот метод способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той цели, для которой они производятся, в соответствии с полученными от руководства разрешениями);

· общей стратегии развития предприятия (этот метод – средство количественной оценки происходящего, анализа достигнутых результатов по сравнению с прогнозными показателями).

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т.п.).

Таким образом, эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Таким образом, необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес-единицами предприятия, так и предприятия с внешней средой.

На сегодняшний день процесс формирования бюджета в странах с развитой экономикой представляет собой целостную, четко работающую систему непрерывного планирования, включающую все основные вопросы: от обоснования целей и задач до контроля за его исполнением на всех стадиях. При этом на обеспечение максимально быстрого процесса обработки и анализа собираемых данных, необходимых для бюджетирования, на что тратится большая часть рабочего времени менеджеров, используются специальные программные продукты.

Однако специфика отечественных экономических условий не позволяет формально отнестись к внедрению системы бюджетирования по западному образцу. Требуется корректировка методологических основ формирования бюджета с учетом особенностей российских предприятий при использовании основных достижений западной науки. Формирование системы бюджетирования сталкивается с рядом трудностей. С одной стороны, процесс бюджетирования должен быть поддержан организационно (выделены функции, ответственные исполнители, обучены работники экономической службы), а с другой стороны, должен быть обеспечен максимально быстрый процесс обработки и анализа собираемых данных. Наиболее частый недостаток разрабатываемых бюджетов – малая вовлеченность конкретных исполнителей в процесс планирования и управления, сложность формирования системы гибкой и адекватной оценки результатов деятельности.

Таким образом, для успешного формирования, внедрения и функционирования системы бюджетирования на предприятии необходимо соблюдение следующих условий.

1.Необходимо совершенствование организационной структуры предприятия, определяющей функции и ответственность руководителей; структуры бизнес процессов, так как от степени ее рациональности и прозрачности зависит скорость и качество планирования; учетной системы, поскольку из нее поступают данные о фактических результатах по выполнению планов и оно невозможно при отсутствии хотя бы одного из этих компонентов.

2.Необходима интеграция бюджетирования с организационной и информационной структурами предприятия и схемами исполнения бизнес процессов. Практический опыт показал, что согласование бюджетирования с другими инструментами управления в несколько раз повышает эффективность его и все системы управления.

3.Для успешного планирования необходимо стандартизировать данные и наладить их совместное использование всеми бизнес единицами предприятия.

4.На предприятии должны быть четко структурированы все процессы, распределены функции и определены лица, ответственные за конкретные процессы. Соблюдение этого условия позволяет автоматизировать все необходимые для этого операции и в итоге существенно упростить процесс бюджетирования.

Одним словом перед руководителями стоит сложная задача – грамотно начать внедрение системы бюджетирования, одновременно решая две основные проблемы – организационную и техническую.

Таким образом, можно выделить следующие этапы реформирования системы финансов предприятия:

· анализ существующей системы учета, планирования, документооборота;

· разработка технологии формирования бюджета в условиях нестабильности и неполноты информации;

· апробация механизма бюджетирования в условиях промышленного предприятия;

· распределение обязанностей по подготовке отдельных документов для составления бюджета между структурными подразделениями и конкретными исполнителями, определение форматов предоставляемых документов, сроков их подготовки и внедрения системы документооборота;

· разработка сводного бюджета предприятия на основе предоставленной информации и результатов анализа финансово-хозяйственной деятельности предприятия с учетом поставленных целей развития;

· разработка методики контроля выполнения бюджета, процедур текущих корректировок бюджета при изменениях внешних и внутренних условий.

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

К двум основным, «идеологически» различающимся типам бюджета эксперты относят бюджеты, построенные по принципам «снизу вверх» и «сверху вниз».

Бюджет, составленный «снизу вверх», предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета. Этот вид бюджетирования широко распространен в России как из-за неопределенности перспектив развития рынка в целом, так и по причине нежелания руководства заниматься планированием (к сожалению, для большой части отечественных топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином).

Бюджет, составляемый по принципу «сверху вниз», требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности. Бюджетирование «сверху вниз», по моему убеждению, является предпочтительным. Однако на практике, как правило, применяются смешанные варианты составления бюджетов, содержащие в себе черты обоих подходов — вопрос лишь в том, какой подход преобладает.

Долгосрочные и краткосрочные бюджеты (Short- & Long-term budgets). В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным — на период не более 1 года. Естественно, в России сейчас достоверность трех-, пяти- и уж тем более десятилетних бюджетов будет, мягко говоря, невысокой. По разным оценкам, «горизонт прогнозирования» в нашей стране сейчас составляет от полугода до полутора-двух лет. Таким образом, представляется вполне рациональным считать краткосрочными бюджетами квартальные и менее, а долгосрочными — от полугода до года.

Зачастую в компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы «прокатывается» вперед еще на один период. Причем краткосрочный бюджет, как правило, несет гораздо больше контрольных функций, нежели долгосрочный, который в основном является средством планирования.

Постатейные бюджеты (Line-item budgets). Они предусматривают жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. То есть если тому или иному отделу запланировано потратить не более 5 тысяч рублей на рекламу, то больше ему не дадут, даже если подразделение сэкономило на командировках 15 тысяч рублей. В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена. В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

Бюджеты с временным периодом (Lapsing budgets). Термин «бюджет с временным периодом» означает систему бюджетирования, в которой не израсходованный на конец периода остаток средств не переносится на следующий период. Эта разновидность бюджета используется в большинстве организаций, так как позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая «накопительские» тенденции.

К недостаткам данного метода бюджетирования эксперты относят неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить различными способами остаток средств, опасаясь, что в случае «недорасхода» бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Гибкие и статичные бюджеты. В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж. Хорошим примером гибкого бюджета может послужить бюджет какого-либо концерта, когда все статьи бюджета, включая количество охраны и гонорары артистов поставлены в зависимость от числа проданных билетов. Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Преемственные бюджеты и бюджеты с нулевым уровнем (Incremental & Zero-Base budgets). Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему преемственный бюджет имеет нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основной из которых — опасность образования «застойных участков», тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы.

Формирование бюджета необходимо осуществлять по схеме, предусматривающей взаимодействие «верхов» и «низов». Данная схема наиболее совершенна, поскольку планирование «снизу» и составление бюджета «сверху» – единый процесс, в котором предусматривается постоянная взаимосвязь и координация наиболее важных для предприятия показателей. Разработка бюджета представляет собой совокупность взаимосвязанных процессов, реализация которых происходит в следующем порядке: моделирование и выбор оптимального варианта действий для предприятия, а затем контроль отклонений и регулирование. После завершения периода анализируются отклонения и выявляются причины для корректировки будущих планов. Основными этапами формирования бюджета являются фазы:

Постановки проблемы и сбора исходной информации для разработки проекта бюджета;

Анализа собранной информации, обобщения и формирования проекта бюджета;

Оценки проекта бюджета;

Контроллинг – продолжение планирования, он сопровождает реализацию планов. Контроллинг в экономическом смысле – это управление и наблюдение, но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, контроллинг содержит комплекс задач по планированию, регулированию и наблюдению.

В процессе управления фиксируются фактические показатели, которые сравниваются с плановыми. Там, где существует различие между ними, необходимо определить, почему оно появилось, нужно ли предпринять какие-то шаги для корректировки ситуации или необходимо пересматривать бюджет. Существуют такие значительные различия, изменить которые невозможно. Примером может служить изменение ставок налогов. В таких обстоятельствах необходима корректировка бюджета и повторное рассмотрение целей предприятия.

Оценка выполнения бюджета предполагает сравнение фактических результатов с бюджетными, а не с данными прошлых периодов, в которых могут быть скрыты недостатки.

Сформированный с учетом разработанной технологии бюджет не только содействует повышению эффективности работы предприятия, обеспечивая регулярное получение достоверной информации о результатах хозяйственной деятельности, но и позволяет:

Выявлять и контролировать финансовые потоки предприятия;

Эффективно управлять затратами на производство, оборотными средствами, запасами, дебиторской и кредиторской задолженностью;

Управлять документооборотом внутри предприятия;

Осуществлять контроль эффективной работы подразделений и их руководителей на всех стадиях реализации бюджета.

По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20% своих доходов.

Таким образом, методика формирования бюджета – эффективный инструмент планирования гибкого развития предприятия. Она представляет собой систему методологических указаний по определению основных экономических показателей развития предприятия, их нормативов и форм для их расчета и может быть рекомендована для использования на любом промышленном предприятии

1.2.1 Технология бюджетирования

Формирование бюджетов

Формирование бюджета – это процесс, формирования финансовых показателей деятельности предприятия, оформленных в основные операционные и бюджетные документы (см. рис.3.). Процесс формирования условно делится на две составные части:

· подготовка операционного бюджета;

· подготовка основных бюджетных документов.