Ипотека в ВТБ 24: расчет процентной ставки и условия оформления

Ипотека в банке ВТБ 24

Выбор банка для оформления ипотеки – ответственный шаг, который определяет финансового партнера на ближайшие 10-20 лет жизни. Если верить народным рейтингам, представленным на информационных порталах о банковских услугах, одним из лидеров по объему выданных жилищных кредитов в 2018 году является ВТБ 24. Узнаем, каковы условия и преимущества ипотеки в одном из крупнейших банков страны.

Линейка ипотечных программ

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Ипотека в широком понимании подразумевает получение денежных средств под залог недвижимости. Такой кредит может быть направлен на покупку жилья или его части, а также на постройку дома, ремонт или любые иные цели, при этом заемщик имеет право предоставить в качестве залога имеющееся или приобретаемое жилье.

Как один из ведущих банков в области жилищного кредитования, ВТБ 24 предлагает своим клиентам широкую линейку ипотечных услуг:

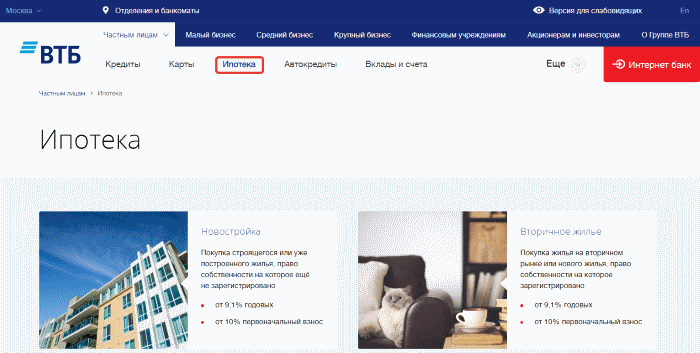

- «Новостройка» – кредит на покупку строящегося или уже построенного, но не зарегистрированного жилья;

- «Вторичное жилье» – кредит для приобретения квартиры на вторичном рынке недвижимости;

- рефинансирование – программа для перевода ипотечного займа из стороннего банка на более выгодных условиях;

- военная ипотека – для участников военной накопительно-ипотечной системы (НИС);

- «Под залог недвижимости» – крупный заём на любые цели, выдаваемый под залог имеющейся в собственности недвижимости;

- «Залоговая недвижимость» – программа для покупки квартиры, дома или участка, находящихся в залоге у банка.

Дополнительные опции потенциальным потребителям:

- «Победа над формальностями» – возможность подать заявку на жилищный заём при минимуме документов за счет увеличения ставки и первоначального взноса;

- использование материнского капитала – опция для молодой семьи с двумя или несколькими детьми, позволяющая получить ипотеку в ВТБ практически без первого взноса, применив в этом качестве сертификат на материнский капитал;

- «Больше метров — меньше ставка» – специальная программа ВТБ, позволяющая снизить ставку по займу при приобретении квартиры в новостройке или на вторичке площадью от 65 кв. м.

Нуждающиеся в улучшении жилищных условий сотрудники ОАО «РЖД» могут получить корпоративную субсидию и оформить ипотеку для железнодорожников в ВТБ 24 на льготных условиях и без первоначального взноса. Подробности — на сайте компании www.zdi.ru.

Условия и ставки

Таблица: сравнение условий по ипотечным программам банка.

| Наименование | Мин. — макс. сумма, руб. | Ставка | Макс. срок |

Первонач. взнос, в % от стоимости жилья |

| Новостройка | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Вторичное жилье | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Рефинансирование | До 30 млн, но не более 80% от стоимости недвижимости | От 8,8% | 30 лет | — |

| Рефинансирование по 2 документам |

До 30 млн, но не более 50% от стоимости недвижимости | От 10% | 20 лет | — |

| Военнослужащим | 2,435 млн | От 9,3% | 20 лет | 15% |

| Под залог недвижимости |

15 млн, но не более 50% от стоимости недвижимости | От 11,1% | 20 лет | — |

| Залоговая недвижимость | 600 тыс. – 60 млн | От 9,6% | 30 лет | 20% |

| Победа над формальностями |

600 тыс. – 30 млн | От 9,6% | 20 лет | 30% |

| Больше метров — меньше ставка |

600 тыс. – 60 млн | От 8,9% | 30 лет | 20% |

Процентная ставка по ипотечным продуктам представлена в минимальном значении, поскольку на ее окончательный размер оказывают влияние следующие факторы:

- категория клиента (зарплатный клиент, сотрудник бюджетного учреждения);

- предоставляемый пакет документов;

- условия страхования.

Расчет доступной суммы займа осуществляется на основании размера дохода заемщика. Увеличить сумму можно за счет привлечения созаемщиков (до 4 человек).

Также допустимо повысить уровень доверия банка с помощью дополнительного обеспечения – поручителей. Супруг/супруга приобретателя в обязательном порядке становятся созаемщиком или поручителем по кредиту, если ранее между ними не был заключен брачный договор, освобождающий одну из сторон от долговых обязательств и от прав на недвижимость.

При оформлении займа по программам «Вторичное жилье», «Новостройка» и «Кредит под залог недвижимости» клиент передает банку приобретаемое или имеющееся в собственности жилье в качестве залога. Для этого кредитор составит договор ипотеки, который наделит его правом распоряжения недвижимостью в случае образования длительных просрочек по займу.

В настоящий момент практика оформления договора ипотеки или договора залога является альтернативой составления закладной на квартиру. В связи с этим заемщик получит свидетельство о праве собственности с пометкой «с обременением», что не позволит ему продать, подарить или обменять недвижимость до полного погашения долга.

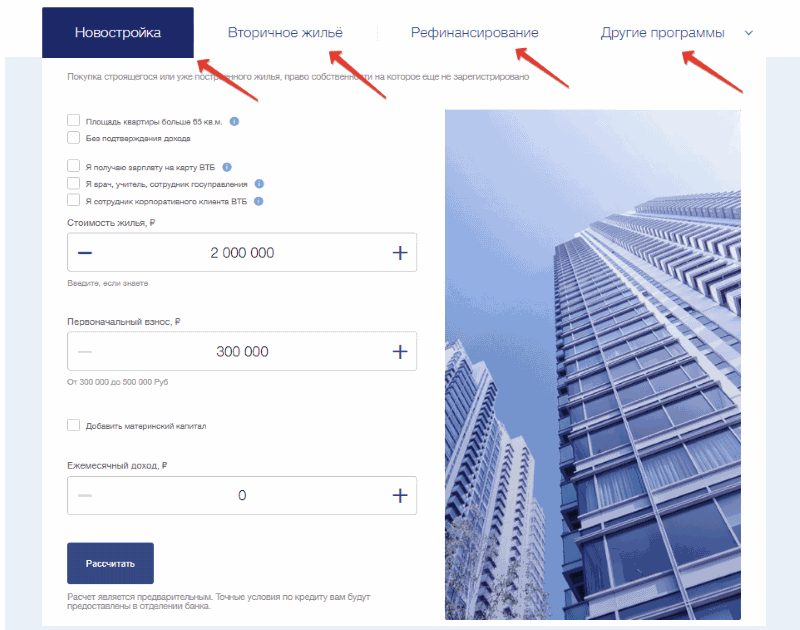

Калькулятор ипотеки

Чтобы получить представление о стоимости ипотеки, можно произвести расчет с помощью калькулятора на официальном сайте ВТБ 24. Программа определяет процентную ставку, размер ежемесячного платежа и доступный объем кредита исходя из суммы дохода клиента.

Калькулятор учитывает следующие параметры:

- категория клиента;

- возможность предоставления документов о доходе;

- стоимость жилья;

- размер первоначального взноса;

- сумма дохода;

- срок выплат;

- комфортная сумма ежемесячного взноса.

Чтобы рассчитать стоимость ипотеки в режиме онлайн, достаточно посетить официальный сайт ВТБ 24 и выбрать нужную программу жилищного кредитования на соответствующей вкладке. Калькулятор появится на странице с описанием условий программы.

Ипотечный калькулятор на сайте ВТБ 24 предоставляет предварительный расчет стоимости. Программа не учитывает наличие материнского капитала или условия страхования. Для получения точного расчета следует обратиться в отделение банка или в ЦИК (Центр ипотечного кредитования).

Необходимые документы

Перечень документов для оформления ипотеки в ВТБ 24 зависит от выбранной программы. Для подачи предварительной заявки на сайте или в отделении потенциальному заемщику достаточно иметь при себе один документ — паспорт.

Чтобы получить окончательное решение на выдачу займа по стандартным условиям, необходим полный пакет документов и справок:

- паспорт;

- СНИЛС;

- документ, подтверждающий занятость (копия договора, заверенная копия трудовой или выписка из нее, копия контракта для военнослужащих);

- документ, подтверждающий платежеспособность (2-НДФЛ, справка от работодателя, справка по форме банка, декларация для ИП, выписка с зарплатного счета);

- военный билет для мужчин до 27 лет;

- миграционная карта, виза и вид на жительство для иностранных граждан.

Для зарплатных клиентов ВТБ подтверждение дохода необязательно. При оформлении кредита военнослужащим-участникам НИС учет платежеспособности не ведется.

Ипотека по 2 документам

Документы для получения займа по программе «Победа над формальностями»:

- паспорт;

- СНИЛС или ИНН.

Условия:

- Сумма ипотеки от 600000 руб. до 15000000 руб. (для регионов). Для Москвы и Санкт-Петербурга до 30000000 руб.

- Срок ипотечного кредитования — 30 лет.

- Процентная ставка — 13,6 % годовых.

С упрощенным пакетом документов клиент может получить кредит только на покупку вторички или новостройки, а также рефинансировать жилищный заём другого банка.

Требования к заемщику

- Возраст – от 21 года до 65 лет на дату погашения кредита.

- Гражданство и место регистрации – без ограничений.

- Занятость и стаж – постоянное официальное трудоустройство на территории РФ со стажем от 6 месяцев при общем официальном стаже от 1 года.

- Возможность подтверждения дохода за последние полгода.

Требования к заемщику ВТБ распространяет также на его созаемщиков и поручителей, так как эти лица будут нести с ним солидарную ответственность по кредиту. Однако, в отличие от созаемщиков, поручителям не придется подтверждать свою заработную плату справкой – их доход не принимается во внимание при расчете доступной суммы займа.

Банк ВТБ 24 позволяет оформить ипотеку как наемным сотрудникам, так и индивидуальным предпринимателям, ведущим бизнес не менее 6 месяцев.

Оформление ипотеки

Этапы покупки квартиры в кредит:

- Ознакомление с условиями банка, сбор документов.

- Подача заявки.

- Поиск жилья, соответствующего требованиям банка.

- Оформление сделки: заключение договора кредитования, купли-продажи, залога, страхования.

- Проведение взаиморасчетов.

- Переоформление документа о праве собственности, передача зарегистрированных договоров в банк.

Если подготовительный этап уже пройден и все документы собраны, приходит время подавать заявку. Это можно сделать двумя способами.

- заполнить анкету на сайте банка.

- обратиться в отделение лично.

Получить консультацию по условиям и подобрать программу с помощью специалиста можно по телефону справочной службы ВТБ 8-800-100-2424. Также на сайте есть функция заказа обратного звонка на номер заявителя.

Онлайн-заявка

Чтобы подать заявку на ипотеку в режиме онлайн, необходимо посетить официальный сайт банка и перейти на вкладку с программами жилищного кредитования. Выбрав нужную, следует открыть окно с ее описанием и найти в нижней части страницы кнопку «Оформить».

Форма онлайн-заявки отличается в зависимости от программы.

В форме заявки указывают:

- Ф. И. О. и контактные данные;

- реквизиты паспорта;

- сведения о занятости (ИНН работодателя, стаж трудоустройства, доход);

- данные о приобретаемой квартире и планируемом кредите (сумма первоначального взноса, тип и стоимость жилья, удобный срок погашения и прочее).

В течение трех часов после отправки анкеты по указанному в ней номеру телефона перезвонит сотрудник банка. Специалист уточнит дополнительные сведения, а через 2-3 дня банк сообщит заявителю решение по заявке.

Ответ будет считаться предварительным — далее заемщику все равно придется идти в отделение с полным пакетом документов.

Обращение в отделение

Оформление анкеты для получения окончательного решения производится в ипотечном центре, а при его отсутствии в населенном пункте – в любом отделении банка. При наличии полного пакета документов срок рассмотрения заявки на ипотеку составляет от 24 часов до 5 дней. Заявление на ипотеку по программе «Победа над формальностями» рассматривается в течение суток.

Положительное решение действует на протяжении 4 месяцев. Этого времени достаточно, чтобы подыскать подходящее жилье или ознакомиться с предложениями других банков.

Выбор недвижимости

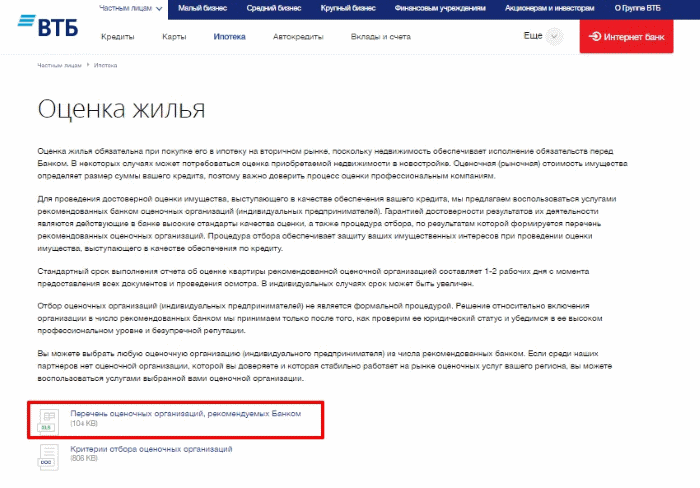

При покупке квартиры на вторичке оценка жилья обязательна.

Для быстрого и эффективного подбора квартиры банк предлагает услуги партнеров: застройщиков и агентств по недвижимости. Сотрудничество с этими компаниями осуществляется на льготных условиях, при этом заемщикам доступна обширная база объектов, а консультации от специалистов можно получить в офисе ипотечного центра.

Оценка жилья производится при покупке недвижимости на вторичном рынке, в исключительных случаях – при приобретении квартиры в новостройке. Итог оценки определяет сумму предоставляемого банком займа, поэтому в этом вопросе следует доверять только надежным компаниям.

На данный момент банк принимает отчеты об оценке только от аккредитованных партнеров, работа которых соответствует заданным стандартам качества.

Сбор документов по квартире – задача продавца, поскольку большинство справок предоставляется только собственнику жилья или его официальному представителю по доверенности. Для ускорения процесса можно обратиться за помощью к специалистам по недвижимости.

Оформление сделки

Сама процедура оформления жилищного займа заключается в подписании договора купли-продажи и кредитной документации, а также получении страхового полиса. В момент проведения данной сделки в офисе кредитора должны присутствовать все ее участники: продавец (если речь идет о вторичке), заемщик, его поручители и/или созаемщики.

Подписанные документы и составленный банком договор залога направляются в регистрационный орган. Заемные средства в этот же день передаются продавцу или застройщику. Регистрация сделки в Россреестре длится от 5 до 7 дней.

Получив зарегистрированные документы, покупатель передает нотариальную копию свидетельства и договор залога в банк.

Договор залога по своей сути является закладной – ценной бумагой, дающей кредитору право на распоряжение заложенным объектом в случае отказа заемщика от исполнения кредитных обязательств.

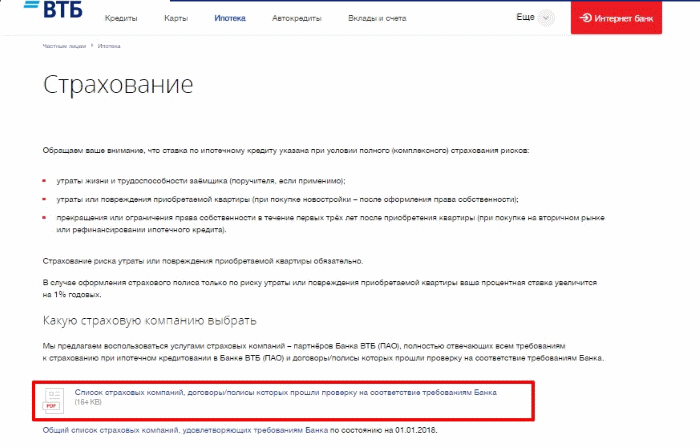

Страхование ипотеки

Оформив договор страхования, вы защищаете себя и имущество от различных рисков.

Обязательным этапом заключения сделки является оформление комплексного договора страхования. Он включает следующие риски:

- страхование жизни и здоровья заемщика;

- защита квартиры от утраты или повреждения;

- защита титула (права собственности).

При оформлении ипотеки в ВТБ страхование титула и жизни не является обязательным, но при исключении этих рисков процентная ставка повышается на 1 пункт. Заемщик может заключить договор защиты от рисков только в аккредитованной ВТБ страховой компании.

Ознакомиться со списком партнеров можно в отделении или на сайте кредитора. В этот список входит дочерняя компания банка – ВТБ Страхование.

Заемщик имеет право самостоятельно выбрать страховую фирму. Если данная компания не входит в список аккредитованных партнеров, ВТБ готов рассмотреть ее услуги на предмет соответствия требованиям и стандартам банка.

Погашение

Погасить кредит ВТБ можно одним из нескольких комфортных способов:

- в кассе любого офиса кредитора;

- через сервисы дистанционного обслуживания – мобильный и интернет-банк;

- через банкоматы;

- переводом со счетов и банковских карт других банков;

- в салонах связи, в отделениях «Почты России».

Если вы хотите заплатить ипотеку ВТБ через сторонние организации, следует самостоятельно рассчитывать сумму платежа с учетом комиссий, а также принимать во внимание срок зачисления средств.

Для удобства клиента его зарплатная или дебетовая карта может быть привязана к кредитному счету – тогда средства в счет оплаты ипотеки будут списываться автоматически.

Оплата в отделении или в офисах сторонних организаций может быть произведена как самим заемщиком, так и его доверенным лицом при наличии паспорта и кредитного договора.

ВТБ 24 допускает досрочное полное и частичное погашение ипотеки на любом сроке без комиссий и штрафов. При частичном закрытии займа по выбору заемщика производится уменьшение суммы платежа или сокращение графика выплат на ваш выбор. Полное досрочное погашение можно рассчитать в ВТБ Онлайн либо в отделении банка.

Как уменьшить ставку или платеж по ипотеке?

У клиентов банка есть несколько вариантов, позволяющих снизить финансовую нагрузку на семейный бюджет, – как до оформления сделки, так и после покупки жилья.

- Оформить ипотечный кредит по программе «Больше метров – меньше ставка».

- Перевести получение заработной платы на карту ВТБ.

- Воспользоваться материнским капиталом для частичного погашения займа.

- Оформить налоговый вычет за покупку жилья или за выплату процентов по ипотечному займу.

- Воспользоваться программой поддержки заемщиков от Агентства ипотечного кредитования (АИЖК).

Кроме того, с 1 сентября 2017 года в ВТБ появилась возможность снизить процентную ставку по ипотеке, оформленной ранее. Чтобы воспользоваться этим предложением, нужно выполнить несколько условий:

- по кредиту должно быть внесено не менее 12 платежей;

- процентная ставка, указанная в договоре при оформлении, – 12% и более;

- по договору не должно быть текущих просроченных платежей или закрытой просрочки сроком более 30 дней.

Чтобы принять участие в программе, необходимо обратиться в ЦИК для оформления заявления на снижение процентной ставки по имеющейся ипотеке. В ответ банк готов увеличить срок займа и уменьшить его стоимость до 10%.

Для оформления рефинансирования необходимо вновь заказать отчет об оценке жилья и оплатить комиссию (6 тыс. руб. – для жителей регионов, 12 тыс. – для Москвы и МО). Данная программа не допускает к участию заемщиков АИЖК, а также оформивших нецелевые ипотечные кредиты.

На текущий момент программа снижения процентной ставки по ипотеке от ВТБ 24 временно недоступна.

Видео: Плюсы и минусы рефинансирования ипотеки.

Заключение

ВТБ 24 отличается выгодными условиями по программам ипотечного кредитования, а также проявляет лояльное отношение к потенциальным заемщикам. Если верить положительным отзывам, оставленным на популярных финансовых порталах, клиенты банка довольны оформленными сделками и обслуживанием их займов.

Ипотека в ВТБ 24: условия для физических лиц

Компания ВТБ 24 является активным финансовым игроком на рынке отечественных банковских услуг. Организация предоставляет населению большой выбор всевозможных кредитов, включая потребительские займы, автокредитование, а также ипотечные ссуды физическим лицам.

Наиболее актуальным сегодня для российских потребителей является ипотечный займ. Именно о нем и пойдет речь в данном обзоре.

Условия ипотечного кредитования в ВТБ 24 для физических лиц

Банк ВТБ 24 презентует российским гражданам сразу несколько вариантов ипотечных кредитов:

- Проект «Больше метров – меньше ставка»;

- Ипотека на покупку квартиры в новострое;

- Займ на жилье на вторичном рынке недвижимости;

- Программа рефинансирования уже имеющегося кредита;

- Военная ипотека.

Условия кредита на жилье в строящемся доме компания предлагает следующие:

- минимальная сумма – 1 500 000 рублей для Москвы и Санкт-Петербурга, 600 000 – для прочих регионов страны;

- максимальный предел – 30 миллионов руб.;

- срок кредитования — до 30 лет;

- начальный платеж — от 10% от цены приобретаемой квартиры;

- процентная ставка по ипотеке на новострой – от 9,7% в год.

Условия предоставления займа на покупку объекта на вторичном рынке недвижимости:

- наименьший объем кредита – 1,5 млн. руб. для столичных жителей и 600 тысяч – для проживающей на остальной территории России;

- максимальная сумма – 60 млн. руб.;

- период погашения – в пределах 30 лет;

- ставка на вторичное жилье — от 9,7%.

Обязательным требованием компании ВТБ 24 при оформлении ипотеки является заключение договора страхования покупаемой собственности.

Без первоначального взноса для молодой семьи

Для молодых семей предусмотрена отдельная программа предоставления займа на приобретение недвижимой собственности. Ее суть заключается в том, что в качестве первоначального платежа допускается использовать сертификат на материнский капитал. Остальные условия ипотеки следующие:

- сумма — от 600 тыс. до 30 млн. руб.;

- годовой процент — от 10,7%;

- срок кредита до 20 лет;

- первоначальный взнос – 10% — 20% (часть которого погашается материнскими деньгами).

Оформляемое в ипотеку жилье остается в залоге у банка до полной выплаты суммы займа.

Документы для получения ипотеки в ВТБ 24

Список документов для ипотечного кредита:

- заявление в форме анкеты, содержащее все основные сведения о заемщике (бланк выдадут в организации ли на официальном сайте может быть заполнена предварительная заявка);

- паспорт гражданина России;

- акт о доходах физического субъекта (2-НДФЛ) или налоговая декларация за последний год для ИП;

- заверенная нотариально либо по месту работы копия трудовой книги;

- удостоверение пенсионного страхования СНИЛС;

- военный билет (для лиц мужского пола до 27 лет).

Также банк оставляет за собой право приведенный список расширить дополнительными документами или сократить в случае, если заявку подается зарплатный клиент.

Как подать заявку на ипотеку?

Подать заявку на ипотечный кредит можно двумя основными способами:

- на официальном ресурсе организации;

- при личном визите в отделение банка.

Первый способ считается наиболее простым и удобным для большинства пользователей. Для того, чтобы им воспользоваться, следуйте такой инструкции:

- Зайдите на главную страницу сайта ВТБ 24.

- Укажите в верхней части ресурса регион своего проживания (город).

- Кликните в центральном меню на раздел «Ипотека».

- Выберите наиболее подходящее для вас предложение.

- При помощи подвижного курсора установите желаемую сумму займа, срок его погашения, величину первоначального взноса.

- Далее кликните красную клавишу «Заполнить заявку».

- Корректно впишите в свободные поля достоверную информацию о себе:

- ФИО,

- год рождения,

- адрес проживания,

- данные паспорта,

- контактные сведения и так далее.

После того, как вы заполните заявление на займ, в течении 3–4 рабочих дней будет принято решение по вашему вопросу. Необходимо только дождаться звонка от менеджера организации, который при положительном решении по предварительному запросу запишет на консультацию в офис банка. Затем необходимо в установленное время явиться в ближайшее отделение компании ВТБ 24 с пакетом необходимых документов.

Рефинансирование ипотечного кредита в банке ВТБ24

Рефинансирование ранее оформленного кредита на жилье в ВТБ 24 является популярной программой среди тех заемщиков, которые заключил ипотечный контракт с другим кредитором на невыгодных условиях.

- процентная ставка — от 9,7%;

- период погашения — до 30 лет (по 2 документам — до 20 лет);

- размер ссуды — до 30 000 000 рублей;

- возможно досрочное погашение.

Важно понимать, что в ВТБ 24 одобрят заявку на рефинансирование при условии, что у физического лица нет просрочке по выплатам и погашено более 20% всей суммы.

В ВТБ 24 для физических лиц также возможна реструктуризация долга по ипотеке. Перерасчет займа и увеличение срока его выплаты компания может выполнить при определенных обстоятельствах – клиент потерял работу, серьезно заболел и так далее.

Чтобы получить одобрение реструктуризации, необходимо обратиться к кредитору с соответствующим заявлением и документальным доказательством того, что материальное положение сильно ухудшилось в сравнении с тем, какое было на момент заключения соглашения. Так же можно получить отсрочку по выплатам в связи с рождением ребенка или использовать, полученный материнский капитал на погашение долга, оформленного ранее.

Источник https://vtb24bank-online.ru/credits/ipoteka

Источник https://www.oceanbank.ru/ipoteka-v-vtb-24-usloviya-dlya-fizicheskix-lic/

Источник

Источник

Happy0 %

Happy0 % Sad0 %

Sad0 % Excited0 %

Excited0 % Sleepy0 %

Sleepy0 % Angry0 %

Angry0 % Surprise0 %

Surprise0 %