Венчурные инвестиции — особенности и риски. Венчурный капитал. Выход из венчурных проектов | Investyb

Венчурные инвестиции — особенности и риски. Венчурный капитал. Выход из венчурных проектов

Венчурные инвестиции – разновидность инвестиций, целью которых является финансирование недавно основанных компаний, стартапов или развивающихся компаний. Обычно рост таких компаний сопряжен с высоким или относительно невысоким риском. Инвестиции могут быть долгосрочными, и обмениваются на акции компании. В свою очередь, инвестор ожидает доход выше среднего от рыночного уровня данной сферы.

Ключевые тезисы

Инвестиционные риски

Управление рисками является важной частью стратегии управления капиталом. Ожидаемая эффективность портфеля ценностей неотделима от риска, которому инвестор предоставляет свои инвестиции. Для этого важно понять концепцию инвестиций, узнать вероятную потерю, приемлемую инвестором, чтобы её измерить. Необходимо реализовать стратегии снижения риска или устранить ненужные риски для инвестора. Инвестиционные риски многочисленны и не всегда их легко идентифицировать. В целом выявляют следующие риски:

- Рыночный риск– риск того, что стоимость актива может упасть ниже покупной цены.

- Валютный – риск изменения стоимость актива, купленного в иностранной валюте и его обесценивания из-за снижения коэффициента конверсии этой валюты.

- Оценочный – вероятность падения доходности облигаций из-за понижения процентных ставок.

- Инфляционный – ухудшение реального возврата актива из-за повышения уровня инфляции.

- Кредитный – риск того, что государственный или частный эмитент долгового обеспечения не сможет выплатить основную сумму долга по причине дефолта.

- Контрагентный – вероятность неудачи контрагента по внебиржевой сделке, и снижение возможности на успешное выполнение им транзакции.

- Депозитный – риск того, что хранитель фонда потерпит крах.

- Страновой – риск того, что правовая или налоговая среда страны будет ухудшать доходность активов этой страны.

- Риск ликвидности – неспособность распоряжаться активом в разумно ожидаемом времени и цене.

- Операционный риск и риск мошенничества – опасность технической или человеческой ошибки, уменьшающей стоимость портфеля активов, или влияющей на репутацию инвестора.

Некоторые финансовые инструменты, такие как фьючерсы или валютные хеджирования, помогают снизить определенные риски. В управлении портфелем можно установить механизмы ограничения убытков с помощью финансовых деривативов (put/call). Однако создание этих механизмов по стоимости может привести к большой сложности в управлении портфелем. Инвестиционная стратегия должна определять вероятность потери.

Наконец, есть и непредсказуемые риски – непредвиденные катастрофы, которые часто связанные с крупными геополитическими событиями, или с природными катаклизмами. Средства защиты от этих рисков очень ограничены, за исключением того, что источник финансирования выбрал очень разумную инвестиционную стратегию.

Венчурный капитал – особенности

Венчурный капитал – это деньги инвесторов, предназначенные для прямого частного инвестирования, обычно предоставляются на развитие растущих предприятий или тех, кто близок к банкротству. Венчурный капитал часто и ошибочно принимается за частный капитал. Это два типа инвестиционных фондов в частных компаниях, цель которых – получение дополнительной стоимости.

Венчурный капитал и частный капитал различаются в зависимости от типа и размера компаний, в которые они инвестируют, и финансовых инструментов, которые они используют. Особенности венчурного капитала:

- Их целевыми компаниями становятся стартапы, предприятия на стадии проектирования.

- Целевые отрасли – биотехнология, альтернативная энергетика, инженерные разработки, другие высокие сектора роста.

- Ожидаемая рентабельность инвестиций – фонд венчурного капитала делает ставку на рисковые предприятия, многие из которых рискуют потерпеть неудачу. Но в этих неудачах можно найти редкую жемчужину, которая в будущем станет лидером экспоненциального роста.

- Размер инвестиций – как правило, менее 10 млн. долларов. Но крупные фонды венчурного капитала могут инвестировать на порядок больше.

- Горизонт ликвидности (выход) – в среднем, фонды венчурного капитала выходят через 4 года.

- Единицы, приобретенные фондом – зачастую это минотарная доля целевой компании.

- Структура финансирования – финансирование в капитале или квазиакционерном капитале.

- Роль инвестора – фонд предлагает свои рекомендации, свою сеть, контролирует развитие компании.

Профессиональные участки рынка венчурных инвестиций – венчурные фонды и частные инвесторы. Венчурный фонд – это коллективная форма инвестирования, основанная на создании инвесторами общего фонда, где придерживается политика деверсификации риском. Фонд финансирует рискованные проекты, чтобы извлечь доход выше рыночных показателей.

Изменение работы предприятия после прихода венчурных инвестиций

После прихода в компанию венчурного фонда, меняется её организационное устройство и бизнес-процессы. Вносятся новые правила корпоративного управления, чтобы сделать компанию открытой и прозрачной для потенциальной клиентской базы, других инвесторов. Если это стартап, то менеджмент занимается привлечением профессиональных юристов, маркетологов, экономистов и представителей других специальностей с целью успешного завершения создания конечного продукта и внесения его на рынок.

Работа в предприятии с венчурным капиталом отличается от работы в частной компании. Инвесторы предпочитают набирать сотрудников с техническими знаниями. В зависимости от размера фонда, опыт банковского дела не является обязательным, однако от работника требуется демонстрация вкуса к предпринимательству. Фонды венчурного капитала объединяют более разнообразные профили, которые могут исходить от финансов, консалтинга или предпринимательства.

Выход из венчурных проектов

Процедура выхода из венчурных проектов может реализовываться в нескольких направлениях – как продажа доли в компании финансовому или стратегическому инвестору, выкуп доли венчурного фонда менеджементом, публичное размещение акций. Ясная и четкая стратегия выхода из инвестиций – важная составляющая при выборе венчурного проекта. Рассмотрим детально способы выхода:

- Продажа доли акций фонда стороннему инвестору, или поглощение стратегическим инвестором – в данной ситуации фонд выходит из проекта по предварительно разработанной стратегии, что согласовывается с инициатором проекта с целью защитить его интересы.

- Менеджмент компании или сторонняя команда управленцев покупает долю предприятия – выкуп происходит за свой счет или методикой обратного выкупа, который финансируется из собственного капитала компании, возможно под кредит от банка, или через выпуск других долговых инструментов.

- Публичное размещение акций – форма выхода, отвечающая интересам всех сторон. Одновременно венчурный капиталист выходит из проекта, а компания привлекает новые финансовые средства для дальнейшего развития предприятия.

Спрос на венчурные инвестиции наиболее распространен в США, Канаде, России, Индии и Китае. Традиционно крупнейшими участниками венчурных сделок являются американские компании. Предполагается ежегодное возрастание спроса на венчурные проекты в связи с развитием технологических инноваций.

Как работают венчурные фонды, видео:

История прямых и венчурных инвестиций — History of private equity and venture capital

История прямых инвестиций и венчурного капитала, а также развития этих классов активов произошла через серию циклов подъемов и спадов с середины 20 века. В более широкой индустрии прямых инвестиций две отдельные подотрасли, выкуп заемных средств и венчурный капитал, росли параллельно, хотя и взаимосвязаны.

С момента зарождения современной индустрии прямых инвестиций в 1946 году было четыре основных эпохи, отмеченных тремя циклами подъема и спада. Ранняя история прямых инвестиций — с 1946 по 1981 годы — характеризовалась относительно небольшими объемами прямых инвестиций, рудиментарными организациями фирм и ограниченной осведомленностью и знакомством с отраслью прямых инвестиций. Первый цикл бума и спада , с 1982 по 1993 год, характеризовался резким всплеском активности выкупа с использованием заемных средств, финансируемой мусорными облигациями, и завершился массовым выкупом RJR Nabisco перед близким крахом отрасли выкупа заемных средств в конце 1980-х и начале 1990-е гг. Второй цикл бума и спада (с 1992 по 2002 год) возник на пепелище кризиса ссуд и сбережений, скандалов с инсайдерской торговлей, краха рынка недвижимости и рецессии начала 1990-х годов. В этот период появилось больше институциональных частных инвестиционных компаний, что в конечном итоге привело к огромному пузырю доткомов в 1999 и 2000 годах . Третий цикл подъемов и спадов (с 2003 по 2007 год) наступил вслед за крахом доткомов. Выкуп заемных средств с использованием пузыря достигает беспрецедентных размеров, и примером институционализации частных инвестиционных компаний является первичное публичное размещение акций Blackstone Group в 2007 году.

В первые годы своего существования и примерно до 2000 года классы активов частного и венчурного капитала были в основном активны в Соединенных Штатах. После второго бума прямых инвестиций в середине 1990-х годов и либерализации регулирования для институциональных инвесторов в Европе возник зрелый европейский рынок прямых инвестиций .

СОДЕРЖАНИЕ

Предыстория

Инвесторы приобретают предприятия и вкладывают миноритарные инвестиции в частные компании с самого начала промышленной революции. Торговые банкиры в Лондоне и Париже финансировали промышленные предприятия в 1850-х годах; прежде всего Crédit Mobilier , основанная в 1854 году Джейкобом и Исааком Перейром, которые вместе с Джей Куком из Нью-Йорка финансировали Трансконтинентальную железную дорогу США .

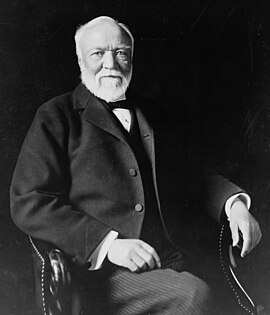

Позже Дж Пирпон Morgan «s JP Morgan & Co. будет финансировать железные дороги и другие промышленные предприятия на всей территории Соединенных Штатов. В определенных отношениях приобретение Дж. Пирпонтом Морганом в 1901 году компании Carnegie Steel Company у Эндрю Карнеги и Генри Фиппса за 480 миллионов долларов представляет собой первую по-настоящему крупную сделку по выкупу в том виде, о котором они думают сегодня.

Из-за структурных ограничений, наложенных на американские банки в соответствии с Законом Гласса – Стиголла и другими нормативными актами в 1930-х годах, в Соединенных Штатах не было частной коммерческой банковской индустрии, что было весьма исключительной ситуацией в развитых странах . Еще в 1980-х годах известный экономист Лестер Туроу осуждал неспособность системы финансового регулирования в Соединенных Штатах поддерживать торговые банки. Инвестиционные банки США в основном занимались консультационными услугами, занимаясь сделками по слияниям и поглощениям и размещением долевых и долговых ценных бумаг . Позднее инвестиционные банки войдут в эту сферу, однако спустя много времени после того, как независимые фирмы станут прочно обоснованными.

За некоторыми исключениями, частный капитал в первой половине 20 века принадлежал богатым людям и семьям. Вандербильты, Уитни, Рокфеллеры и Варбурги были заметными инвесторами в частные компании в первой половине века. В 1938 году Лоранс С. Рокфеллер помог профинансировать создание как Eastern Air Lines, так и Douglas Aircraft, а семья Рокфеллера имела обширные холдинги в различных компаниях. Эрик М. Варбург основал компанию EM Warburg & Co. в 1938 году, которая в конечном итоге стала Warburg Pincus с инвестициями как в выкуп заемных средств, так и в венчурный капитал.

Истоки современного частного капитала

Лишь после Второй мировой войны, когда в 1946 году были основаны первые две фирмы венчурного капитала, то, что сегодня считается настоящими инвестициями в частный капитал, — American Research and Development Corporation . (ARDC) и JH Whitney & Company .

ARDC был основан Жоржем Дорио , «отцом венчурного капитализма» (основателем INSEAD и бывшим деканом Гарвардской школы бизнеса ), с Ральфом Фландерсом и Карлом Комптоном (бывший президент Массачусетского технологического института ) для поощрения инвестиций частного сектора в предприятия, которыми руководят военные. которые возвращались со Второй мировой войны. Значение ARDC состояло прежде всего в том, что это была первая институциональная инвестиционная компания с частным капиталом, которая привлекла капитал из других источников, а не из богатых семей, хотя у нее также было несколько заметных инвестиционных успехов. ARDC приписывают первую крупную историю успеха венчурного капитала, когда ее вложение в размере 70 000 долларов США в Digital Equipment Corporation (DEC) в 1957 году было бы оценено более чем в 35,5 миллионов долларов после первичного публичного размещения акций компании в 1968 году (что представляет собой более чем 500-кратный возврат вложенных средств. и годовая доходность 101%). Бывшие сотрудники ARDC основали несколько известных фирм венчурного капитала, включая Greylock Partners (основанную в 1965 году Чарли Уэйтом и Биллом Эльферсом) и Morgan, Holland Ventures, предшественницу Flagship Ventures (основанную в 1982 году Джеймсом Морганом). ARDC продолжала инвестировать до 1971 года, когда Дорио вышел на пенсию. В 1972 году Doriot объединила ARDC с Textron , вложив средства в более чем 150 компаний.

JH Whitney & Company была основана Джоном Хэем Уитни и его партнером Бенно Шмидтом . Уитни инвестировал с 1930-х годов, в 1933 году основал Pioneer Pictures и вместе со своим двоюродным братом Корнелиусом Вандербильтом Уитни приобрел 15% акций Technicolor Corporation . Безусловно, самая известная инвестиция Уитни была в Florida Foods Corporation. Компания, разработавшая инновационный метод доставки питания американским солдатам, позже стала известна как апельсиновый сок Minute Maid и в 1960 году была продана The Coca-Cola Company . JH Whitney & Company продолжает инвестировать в сделки по выкупу с использованием заемных средств и в 2005 году привлекла 750 миллионов долларов для своего шестого институционального фонда прямых инвестиций .

До Второй мировой войны венчурные инвестиции (первоначально известные как «капитал развития») были в основном прерогативой богатых людей и семей. Одним из первых шагов к профессионально управляемой индустрии венчурного капитала стало принятие Закона об инвестициях в малый бизнес 1958 года . Закон 1958 года официально разрешил Управлению малого бизнеса США (SBA) лицензировать частные «Малые инвестиционные компании» (SBIC) для помощи в финансировании и управлении малым предпринимательским бизнесом в Соединенных Штатах. Принятие закона решило проблемы, поднятые в отчете Совета Федеральной резервной системы Конгрессу, в котором был сделан вывод о том, что на рынках капитала существует серьезный пробел для долгосрочного финансирования малых предприятий, ориентированных на рост. Считалось, что развитие предпринимательских компаний будет стимулировать технический прогресс, чтобы конкурировать с Советским Союзом . Содействие потоку капитала через экономику до новаторских небольших предприятий с целью стимулирования экономики США было и остается основной целью программы SBIC сегодня. Закон 1958 года предоставил фирмам венчурного капитала, структурированным либо как SBIC, либо как малые предприятия, инвестирующие в малый бизнес, доступ к федеральным фондам, которые можно было использовать в соотношении до 4: 1 против частных инвестиционных фондов. Успех усилий Управления малого бизнеса рассматривается в первую очередь с точки зрения пула профессиональных инвесторов в частный капитал, который был разработан программой, поскольку жесткие нормативные ограничения, налагаемые программой, сводили к минимуму роль SBIC. В 2005 году SBA значительно сократило свою программу SBIC, хотя SBIC продолжают инвестировать в частный капитал.

Реальный рост прямых инвестиций резко увеличился в период с 1984 по 1991 год, когда институциональные инвесторы, например пенсионные планы, фонды и целевые фонды, такие как пенсионный план Shell, пенсионный план штата Орегон, Фонд Форда и Гарвардский благотворительный фонд, начали вкладывать небольшую часть средств. из своих триллионных портфелей в частные инвестиции — в частности, венчурный капитал и фонды выкупа за счет кредитного плеча.

Ранний венчурный капитал и рост Кремниевой долины (1959–1981)

В течение 1960-х и 1970-х годов фирмы венчурного капитала сосредоточили свою инвестиционную деятельность в первую очередь на создании и расширении компаний. Чаще всего эти компании использовали прорывы в электронных, медицинских технологиях или технологиях обработки данных. В результате венчурный капитал стал почти синонимом финансирования технологий.

Обычно отмечается, что первым венчурным стартапом был Fairchild Semiconductor (который произвел первую коммерчески доступную интегральную схему), профинансированный в конце 1957 года за счет ссуды от Fairchild Camera Шермана Фэирчайлда с помощью Артура Рока, одного из первых венчурных капиталистов с фирма Хайдена Стоуна в Нью-Йорке (которая получила 20% капитала новообразованной компании). Другой ранней венчурной фирмой была Venrock Associates . Venrock была основана в 1969 году Лоренсом С. Рокфеллером , четвертым из шести детей Джона Д. Рокфеллера, чтобы позволить другим детям Рокфеллера развить свои возможности для венчурных инвестиций.

Также в 1960-х годах появилась обычная форма фонда прямых инвестиций , которая используется до сих пор. Фирмы прямых инвестиций организовали товарищества с ограниченной ответственностью для хранения инвестиций, в которых инвестиционные профессионалы выступали в качестве генерального партнера, а инвесторы, которые были пассивными партнерами с ограниченной ответственностью , вносили капитал. Структура вознаграждения, используемая до сих пор, также возникла, когда партнеры с ограниченной ответственностью платят годовой комиссионный сбор за управление в размере 1-2% и переносимый процент, обычно составляющий до 20% от прибыли партнерства.

Первой венчурной компанией Западного побережья была Draper and Johnson Investment Company, основанная в 1962 году Уильямом Генри Дрейпером III и Франклином П. Джонсоном-младшим. В 1964 году Билл Дрейпер и Пол Уайтс основали Sutter Hill Ventures , а Питч Джонсон основал компанию по управлению активами.

Росту индустрии венчурного капитала способствовало появление независимых инвестиционных фирм на Sand Hill Road , начиная с Kleiner, Perkins, Caufield & Byers и Sequoia Capital в 1972 году. Расположенные в Menlo Park, CA , Kleiner Perkins, Sequoia и позже. фирмы венчурного капитала получат доступ к развивающимся технологическим отраслям в этом районе. К началу 1970-х годов в долине Санта-Клара было много компаний, производящих полупроводники, а также первые компьютерные фирмы, использующие свои устройства, а также компании, занимающиеся программированием и оказанием услуг. В течение 1970-х годов будет создана группа частных инвестиционных компаний, ориентированных в первую очередь на венчурные инвестиции, которые станут моделью для более поздних выкупов с использованием заемных средств и фирм, инвестирующих венчурный капитал. В 1973 году, когда число новых фирм венчурного капитала увеличилось, ведущие венчурные капиталисты сформировали Национальную ассоциацию венчурного капитала (NVCA). NVCA должна была служить отраслевой торговой группой для индустрии венчурного капитала. Фирмы венчурного капитала пережили временный спад в 1974 году, когда фондовый рынок рухнул, и инвесторы, естественно, опасались этого нового типа инвестиционного фонда. Лишь в 1978 году венчурный капитал пережил свой первый крупный год сбора средств, поскольку отрасль привлекла около 750 миллионов долларов. В этот период увеличилось и количество венчурных фирм. Среди фирм, основанных в этот период, помимо Kleiner Perkins и Sequoia, которые продолжают активно инвестировать, входят AEA Investors , TA Associates , Mayfield Fund , Apax Partners , New Enterprise Associates , Oak Investment Partners и Sevin Rosen Funds .

Венчурный капитал сыграл важную роль в развитии многих крупных технологических компаний 1980-х годов. Некоторые из наиболее заметных инвестиций венчурного капитала были сделаны в такие компании, как Tandem Computers , Genentech , Apple Inc. , Electronic Arts , Compaq , Federal Express и LSI Corporation .

Ранняя история выкупа заемных средств (1955–1981)

McLean Industries и публичные холдинговые компании

Хотя не строго частный капитал, и , конечно , не маркирован так в то время, первые заемные средства выкупа , возможно, был приобретением Malcolm McLean «s McLean Industries, Inc. в Пан-атлантическое Пароходство в январе 1955 года и Waterman пароход Corporation в мае 1955 года По условиям сделки Маклин занял 42 миллиона долларов и привлек еще 7 миллионов долларов путем выпуска привилегированных акций . Когда сделка была закрыта, 20 миллионов долларов наличных средств и активов Waterman были использованы для погашения 20 миллионов долларов ссуды. Вновь избранный совет директоров Waterman проголосовал за немедленную выплату дивидендов McLean Industries в размере 25 миллионов долларов.

Подобно подходу, примененному в сделке Маклина, использование публичных холдинговых компаний в качестве инвестиционных инструментов для приобретения портфелей инвестиций в корпоративные активы станет новой тенденцией 1960-х годов, популяризированной такими людьми, как Уоррен Баффет ( Berkshire Hathaway ) и Виктор Познер. ( DWG Corporation ), а затем принят Нельсоном Пельцем ( Triarc ), Солом Стейнбергом (Reliance Insurance) и Джерри Шварцем ( Onex Corporation ). Эти инвестиционные инструменты будут использовать ряд тех же тактик и нацелены на тот же тип компаний, что и более традиционные выкупы с использованием заемных средств, и во многих отношениях могут считаться предшественниками более поздних частных инвестиционных компаний. Фактически, именно Познеру часто приписывают создание термина «выкуп с использованием заемных средств» или «LBO».

Познер, сделавший состояние на инвестициях в недвижимость в 1930-х и 1940-х годах, приобрел крупную долю в DWG Corporation в 1966 году. Получив контроль над компанией, он использовал ее в качестве инвестиционного инструмента, который мог осуществлять поглощения других компаний. Познер и DWG являются , пожалуй , самым известным за враждебное поглощение от Sharon Steel Corporation в 1969 году, один из самых ранних таких поглощений в Соединенных Штатах. Инвестиции Познера обычно мотивировались привлекательными оценками, балансовыми отчетами и характеристиками денежных потоков. Из-за высокой долговой нагрузки DWG Познера будет приносить привлекательную, но очень нестабильную прибыль и в конечном итоге приведет к финансовым затруднениям компании. В 1987 году Sharon Steel обратилась за защитой от банкротства согласно главе 11 .

Уоррен Баффет , которого обычно называют инвестором фондового рынка, а не инвестором частного капитала, применил многие из тех же методов при создании своего конгломерата Berkshire Hathaway, что и DWG Corporation Познера, а в последующие годы — более традиционными инвесторами частного капитала. В 1965 году при поддержке совета директоров компании Баффет взял на себя управление Berkshire Hathaway. На момент инвестирования Баффета Berkshire Hathaway была текстильной компанией, однако Баффет использовал Berkshire Hathaway в качестве инвестиционного инструмента для приобретения и миноритарных вложений в десятки секторов страхования и перестрахования ( GEICO ) и различные компании, в том числе: American Express , The Buffalo News , компания Coca-Cola , Fruit of the Loom , Nebraska Furniture Mart и See’s Candies . Подход Баффета к стоимостному инвестированию и ориентация на прибыль и денежные потоки характерны для более поздних инвесторов в частный капитал. Баффет выделил бы себя по сравнению с более традиционными практиками выкупа с использованием заемных средств своим нежеланием использовать заемные средства и враждебные методы в своих инвестициях.

KKR и пионеры прямых инвестиций

Приобретение Льюисом Каллманом Orkin Exterminating Company в 1963 году является одной из первых значительных сделок по выкупу с использованием заемных средств. Однако отрасль, которую сегодня называют частным капиталом, была задумана рядом корпоративных финансистов, в первую очередь Джеромом Колбергом-младшим, а затем его протеже Генри Крависом . Работая в то время в Bear Stearns , Кольберг и Кравис вместе с двоюродным братом Крависа Джорджем Робертсом начали серию инвестиций, которые они назвали «бутстрапными». Они были нацелены на семейные предприятия, многие из которых были основаны в годы после Второй мировой войны и к 1960-м и 1970-м годам столкнулись с проблемами преемственности. У многих из этих компаний не было жизнеспособного или привлекательного выхода для своих учредителей, поскольку они были слишком малы, чтобы их можно было публиковать, и основатели не хотели продаваться конкурентам, что делало продажу финансовому покупателю потенциально привлекательной. Их приобретение в 1964 году — одна из первых крупных сделок по выкупу с использованием заемных средств. В последующие годы три банкира Bear Stearns завершат серию выкупов, включая Stern Metals (1965), Incom (подразделение Rockwood International, 1971), Cobblers Industries (1971) и Boren Clay (1973), а также Thompson Wire. , Eagle Motors и Barrows через свои инвестиции в Stern Metals. Несмотря на то, что у них был ряд очень успешных инвестиций, вложение 27 миллионов долларов в Cobblers закончилось банкротством.

К 1976 году напряженность между Bear Stearns и Колбергом, Крависом и Робертсом нарастала, что привело к их уходу и образованию в том же году компании Kohlberg Kravis Roberts . В частности, исполнительный директор Bear Stearns Сай Льюис отклонил неоднократные предложения о создании специального инвестиционного фонда в рамках Bear Stearns, и Льюис возражал против количества времени, затрачиваемого на внешнюю деятельность. Среди первых инвесторов была семья Хиллмана. К 1978 году, с пересмотром положений Закона о пенсионном обеспечении сотрудников , зарождающийся KKR успешно собрал свой первый институциональный фонд с инвестиционными обязательствами примерно на 30 миллионов долларов. В том же году компания подписала прецедентную сделку по покупке публичной компании Houdaille Industries , которая производила промышленные трубы, за 380 миллионов долларов. На тот момент это был самый крупный частный прием.

В 1974 году Томас Х. Ли основал новую инвестиционную фирму, чтобы сосредоточиться на приобретении компаний посредством сделок выкупа с использованием заемных средств, одну из первых независимых фирм частного капитала, которая сосредоточилась на выкупе более зрелых компаний с привлечением заемных средств, а не на венчурных инвестициях в растущие компании. Фирма Ли, Thomas H. Lee Partners , первоначально вызывавшая меньше фанфар, чем другие участники рынка в 1980-х, к концу 1990-х стала одной из крупнейших частных инвестиционных компаний в мире.

Во второй половине 1970-х и в первые годы 1980-х годов появилось несколько частных инвестиционных компаний, которые пережили различные циклы как выкупа заемных средств, так и венчурного капитала. Среди фирм, основанных в эти годы, были: Cinven , Forstmann Little & Company , Welsh, Carson, Anderson & Stowe , Candover и GTCR .

Выкуп управляющих компаний также произошел в конце 1970-х — начале 1980-х годов. Одной из самых заметных сделок выкупа акций на раннем этапе было приобретение Harley-Davidson . Группа менеджеров Harley-Davidson, производителя мотоциклов, купила компанию у AMF в результате выкупа с привлечением заемных средств в 1981 году, но в следующем году понесла большие убытки и была вынуждена попросить защиты у японских конкурентов.

Регулирующие и налоговые изменения влияют на бум

Пришествие бума выкупов с привлечением заемных средств в 1980-х годах было поддержано тремя основными юридическими и нормативными событиями:

- Провал налогового плана Картера 1977 г. — В первый год своего правления Джимми Картер внес поправки в систему налогообложения корпораций, которые, среди прочего, уменьшили бы диспропорции в отношении процентов, выплачиваемых держателям облигаций, и дивидендов, выплачиваемых акционерам. . Предложения Картера не получили поддержки со стороны бизнес-сообщества или Конгресса и не были приняты. Из-за различных налоговых режимов использование заемных средств для снижения налогов было популярно среди частных инвесторов и станет все более популярным после снижения ставки налога на прирост капитала.

- Закон 1974 года о гарантиях пенсионного дохода сотрудников (ERISA) — С принятием в 1974 году ERISA корпоративным пенсионным фондам было запрещено держать определенные рискованные инвестиции, включая многие инвестиции в частные компании. По данным Института венчурного капитала, в 1975 году сбор средств для частных инвестиций составил всего 10 миллионов долларов в течение года. В 1978 году Министерство труда США ослабило некоторые части ограничений ERISA в соответствии с «правилом разумного человека», тем самым разрешив корпоративным пенсионным фондам инвестировать в частный капитал, что привело к появлению основного источника капитала для инвестирования в венчурный и другой частный капитал. . В 1978 году журнал Time сообщил, что сбор средств увеличился с 39 миллионов долларов в 1977 году до 570 миллионов долларов всего год спустя. Многие из этих корпоративных пенсионных инвесторов станут активными покупателями высокодоходных облигаций (или бросовых облигаций), которые необходимы для завершения сделок выкупа с использованием заемных средств.

- Закон 1981 года о налоге на восстановление экономики (ERTA) — 15 августа 1981 года Рональд Рейган подписал закон Кемп-Рота, официально известный как Закон о восстановлении экономики 1981 года, о снижении максимальной ставки налога на прирост капитала с 28 процентов. до 20 процентов, что сделает вложения с высокой степенью риска еще более привлекательными.

В годы, которые последуют за этими событиями, частный капитал испытает свой первый крупный бум, приобретя некоторые из известных брендов и крупных промышленных держав американского бизнеса.

Первый бум прямых инвестиций (1982–1993)

Десятилетие 1980-х годов, возможно, более тесно связано с выкупом заемных средств, чем любое десятилетие до или после. Впервые общественность осознала способность прямых инвестиций влиять на основные компании, и в общественное сознание вошли «корпоративные рейдеры» и «враждебные поглощения». Десятилетие станет одним из крупнейших бума прямых инвестиций, кульминацией которого станет покупка RJR Nabisco с использованием заемных средств в 1989 году , которая будет самой крупной сделкой по выкупу с использованием заемных средств в течение почти 17 лет. В 1980 году отрасль прямых инвестиций собирала около 2,4 миллиарда долларов в качестве ежегодных обязательств инвесторов, а к концу десятилетия в 1989 году эта цифра составила 21,9 миллиарда долларов, что свидетельствует о колоссальном росте.

Начало стрелы LBO

Начало первого периода бума в частном капитале ознаменовалось широко разрекламированным успехом приобретения Gibson Greetings в 1982 году и продлилось до 1983 и 1984 годов, когда стремительный рост фондового рынка привел к прибыльному уходу инвесторов из частного капитала.

В январе 1982 года бывший министр финансов США Уильям Э. Саймон , Рэй Чемберс и группа инвесторов, которая позже стала известна как Wesray Capital Corporation , приобрели Gibson Greetings , производителя поздравительных открыток. Цена покупки Gibson составила 80 миллионов долларов, из которых, по слухам, только 1 миллион был внесен инвесторами. К середине 1983 года, всего через шестнадцать месяцев после первоначальной сделки, Гибсон завершил IPO на 290 миллионов долларов, а Саймон заработал примерно 66 миллионов долларов. Позже Саймон и Весрей завершат сделку по приобретению Atlas Van Lines за 71,6 миллиона долларов . Успех инвестиций Gibson Greetings привлек внимание средств массовой информации к зарождающемуся буму выкупа заемных средств.

В период с 1979 по 1989 год было подсчитано, что было более 2000 выкупов с использованием заемных средств на сумму более 250 миллионов долларов. Известные выкупы этого периода (не описанные в других местах этой статьи) включают: Malone & Hyde (1984), Wometco Enterprises (1984), Beatrice Компании (1985), Sterling Jewelers (1985), Revco Аптеки (1986), Safeway (1986), Southland Corporation (1987), Jim Walter Corp (позже Walter Industries, Inc., 1987), BlackRock (1988), Федеральный департамент Магазины (1988), Marvel Entertainment (1988), Uniroyal Goodrich Tire Company (1988) и Hospital Corporation of America (1989).

Из-за высокого кредитного плеча по многим сделкам 1980-х неудачные сделки происходили регулярно, однако обещание привлекательной прибыли от успешных инвестиций привлекало больше капитала. С ростом активности выкупа с использованием заемных средств и интереса инвесторов в середине 1980-х годов наблюдалось значительное распространение частных инвестиционных компаний . Среди крупных фирм, основанных в этот период, были: Bain Capital , Chemical Venture Partners , Hellman & Friedman , Hicks & Haas (позже Hicks Muse Tate & Furst ), The Blackstone Group , Doughty Hanson , BC Partners и The Carlyle Group .

По мере развития рынка начали появляться новые ниши в индустрии прямых инвестиций. В 1982 году был основан Американский фонд венчурного капитала, первая частная инвестиционная компания, ориентированная на приобретение долей на вторичном рынке в существующих фондах прямых инвестиций, а затем, два года спустя, в 1984 году, First Reserve Corporation , первая частная инвестиционная компания, ориентированная на энергетический сектор. , был основан.

Венчурный капитал в 1980-е годы

Общественные успехи индустрии венчурного капитала в 1970-х и начале 1980-х годов (например, DEC, Apple, Genentech) привели к значительному увеличению числа фирм, инвестирующих венчурный капитал. Из всего нескольких десятков фирм в начале десятилетия к концу 1980-х было более 650 фирм, каждая из которых искала следующий крупный «хоум-ран». Капитал, которым управляют эти фирмы, увеличился с 3 миллиардов долларов до 31 миллиарда долларов в течение десятилетия.

Росту отрасли препятствовало резкое падение прибыли, и некоторые венчурные фирмы впервые начали сообщать об убытках. Помимо возросшей конкуренции между фирмами, на доходность повлияло несколько других факторов. Рынок первичного публичного размещения акций охладился в середине 1980-х годов, а затем рухнул после краха фондового рынка в 1987 году, когда иностранные корпорации, особенно из Японии и Кореи, наводнили компании ранних стадий капиталом.

В ответ на изменившиеся условия корпорации, которые спонсировали собственные подразделения венчурного инвестирования, в том числе General Electric и Paine Webber, продали или закрыли эти подразделения венчурного капитала. Подразделения венчурного капитала в рамках Chemical Bank (сегодня CCMP Capital ) и Continental Illinois National Bank (сегодня CIVC Partners ), среди прочих, начали смещать свое внимание с финансирования компаний на ранних стадиях на инвестиции в более зрелые компании. Даже основатели отрасли JH Whitney & Company и Warburg Pincus начали переходить к выкупу с использованием заемных средств и инвестициям в рост капитала. Многие из этих венчурных компаний пытались оставаться ближе к своим областям знаний в технологической отрасли, приобретая компании в отрасли, достигшие определенного уровня зрелости. В 1989 году компания JH Whitney & Company приобрела Prime Computer в результате выкупа за 1,3 миллиарда долларов, что оказалось катастрофической сделкой. Инвестиции Уитни в Prime оказались почти полностью потерянными, поскольку большая часть доходов от ликвидации компании была выплачена кредиторам компании.

Несмотря на более низкий профиль, чем их коллеги по выкупу, были также созданы новые ведущие фирмы венчурного капитала, в том числе Draper Fisher Jurvetson (первоначально Draper Associates) в 1985 году и Canaan Partners в 1987 году.

Корпоративные рейдеры, враждебные поглощения и гринмейл

Хотя выкупные фирмы обычно преследовали разные цели и методы, их часто приравнивали к «корпоративным рейдерам», появившимся на сцене в 1980-х годах. Рейдеры были наиболее известны своими враждебными предложениями — попытками захвата, против которых выступало руководство. Напротив, частные инвестиционные компании обычно пытались заключать сделки с советами директоров и исполнительными директорами, хотя во многих случаях в 1980-х годах они вступали в союз с руководством, которое уже находилось под давлением рейдеров. Но обе группы покупали компании за счет выкупа заемных средств; оба сильно полагались на финансирование бросовых облигаций; и при обоих типах владельцев во многих случаях основные активы были проданы, расходы были сокращены, а сотрудники были уволены. Следовательно, в общественном сознании они были объединены в одну кучу.

Руководство многих крупных публично торгуемых корпораций негативно отреагировало на угрозу потенциального враждебного поглощения или рейдерства и приняло решительные меры защиты, включая отравляющие таблетки , золотые парашюты и увеличение уровня долга на балансе компании . Угроза корпоративного рейда приведет к практике « зеленой почты », когда корпоративный рейдер или другая сторона приобретет значительную долю в акциях компании и получит от компании поощрительную выплату (фактически взятку) с целью избегать враждебного поглощения компании. Greenmail представляет собой трансфертный платеж от существующих акционеров компании стороннему инвестору и не представляет ценности для существующих акционеров, но приносит пользу существующим менеджерам. Практика «зеленой почты» обычно не считается тактикой частных инвесторов и не приветствуется участниками рынка.

Среди самых известных корпоративных рейдеров 1980-х были Карл Икан , Виктор Познер , Нельсон Пельц , Роберт М. Басс , Т. Бун Пикенс , Гарольд Кларк Симмонс , Кирк Керкорян , сэр Джеймс Голдсмит , Сол Стейнберг и Ашер Эдельман . Карл Икан заработал репутацию безжалостного корпоративного рейдера после враждебного поглощения TWA в 1985 году. Результатом этого поглощения стало то, что Икан систематически продавал активы TWA для погашения долга, который он использовал для покупки компании, что было описано как вывод активов . В 1985 году Пикенс был изображен на обложке журнала Time как «один из самых известных и вызывающих споры бизнесменов в США» за его стремление к Unocal , Gulf Oil и Cities Services . В последующие годы многие рейдеры будут переименованы в « акционеров-активистов ».

Многие из корпоративных рейдеров были когда-то клиентами Майкла Милкена , чья инвестиционно-банковская фирма Drexel Burnham Lambert помогла собрать слепые пулы капитала, с помощью которых корпоративные рейдеры могли предпринять законные попытки захватить компанию, и предоставили высокодоходное долговое финансирование выкупа.

В 1984 году Дрексель Бернхэм собрал 100 миллионов долларов для Нельсона Пельца и его холдинговой компании Triangle Industries (позже Triarc ), чтобы обеспечить доверие к поглощениям, представляя первый крупный пул слепых, собранный для этой цели. Два года спустя, в 1986 году, холдинговая компания Wickes Companies, управляемая Сэнфордом Сиголоффом, привлекла слепой пул на 1,2 миллиарда долларов.

В 1985 году Милкен собрал 750 миллионов долларов для аналогичного слепого пула для Рональда Перельмана, что в конечном итоге сыграло важную роль в приобретении его самой большой цели: корпорации Revlon . В 1980 году Рональд Перельман, сын богатого филадельфийского бизнесмена и будущий « корпоративный рейдер », совершив несколько небольших, но успешных выкупов, приобрел MacAndrews & Forbes , дистрибьютора экстракта солодки и шоколада, которые отец Перельмана пытался, но не смог. годами ранее. Перельман в конечном итоге продал основной бизнес компании и использовал MacAndrews & Forbes в качестве инвестиционного инструмента холдинговой компании для последующих выкупов с использованием заемных средств, включая Technicolor, Inc. , Pantry Pride и Revlon . Используя дочернюю компанию Pantry Pride его холдинговой компании, MacAndrews & Forbes Holdings , попытки Перельмана были отклонены. Неоднократно отвергаемый советом директоров и менеджментом компании, Перельман продолжал настаивать на враждебном поглощении, повышая его предложение с первоначальной ставки в 47,50 долларов за акцию до 53,00 долларов за акцию. После получения более высокого предложения от белого рыцаря , частной инвестиционной компании Forstmann Little & Company , Perelman’s Pantry Pride наконец смогла сделать успешную ставку на Revlon , оценив компанию в 2,7 миллиарда долларов. Выкуп может вызвать проблемы из-за большого долгового бремени. Под контролем Перельмана Revlon продала четыре подразделения: два были проданы за 1 миллиард долларов, его подразделение по уходу за зрением было продано за 574 миллиона долларов, а его подразделение Национальных лабораторий здравоохранения было выделено на публичный рынок в 1988 году. Revlon также приобрел приобретения, включая Max Factor в 1987 году. и Betrix в 1989 году, а затем продал их Procter & Gamble в 1991 году. Перельман вывел большую часть своих активов в Revlon путем IPO в 1996 году и последующей продажи акций. По состоянию на 31 декабря 2007 г. Перельман все еще сохраняет миноритарную долю в Revlon. Поглощение Revlon из-за его хорошо известного бренда широко освещалось в средствах массовой информации и привлекло новое внимание к наметившемуся буму выкупа с использованием заемных средств.

В последующие годы Милкен и Дрексел будут уклоняться от некоторых из наиболее «печально известных» корпоративных рейдеров, поскольку Drexel и индустрия прямых инвестиций пытались перейти на более высокий уровень.

RJR Набиско и варвары у ворот

Выкуп заемных средств в 1980-х, включая поглощение Перельманом Revlon, стал олицетворением «безжалостного капитализма» и «жадности», которые в то время были широко распространены на Уолл-стрит. Одна из последних крупных выкупов 1980-х годов оказалась самой амбициозной и ознаменовала как высшую точку, так и знак начала конца бума, начавшегося почти десятью годами ранее. В 1989 году компания Kohlberg Kravis Roberts (KKR) завершила сделку по поглощению RJR Nabisco за 31,1 миллиарда долларов . На тот момент и за более чем 17 лет это был самый крупный выкуп за счет кредитного плеча в истории. Это событие было описано в книге « Варвары у ворот : Падение Р. Дж. Р. Набиско» , а позже по телевизионному фильму с Джеймсом Гарнером в главной роли .

Ф. Росс Джонсон был президентом и главным исполнительным директором RJR Nabisco во время выкупа с использованием заемных средств, а Генри Кравис был генеральным партнером KKR. Выкуп с использованием заемных средств составил 25 миллиардов долларов (плюс предполагаемый долг), и битва за контроль велась в период с октября по ноябрь 1988 года. KKR в конечном итоге победит в приобретении RJR Nabisco по цене 109 долларов за акцию, что является значительным увеличением по сравнению с первоначальным заявлением о том, что Shearson Lehman Hutton купит RJR Nabisco в частном порядке по цене 75 долларов за акцию. Последовала серия ожесточенных переговоров и торга, в результате которых KKR выступила против Shearson Lehman Hutton, а затем и Forstmann Little & Co. Многие из крупных банковских игроков того времени, включая Morgan Stanley , Goldman Sachs , Salomon Brothers и Merrill Lynch, принимали активное участие. в консультировании и финансировании сторон.

После первоначального предложения Shearson Lehman, KKR быстро представил тендерное предложение на приобретение RJR Nabisco по цене 90 долларов за акцию — цена, которая позволила продолжить работу без одобрения руководства RJR Nabisco. Команда менеджеров RJR, работающая с Shearson Lehman и Salomon Brothers, представила заявку в 112 долларов, что, как они были уверены, позволит им обойти любой ответ команды Крависа. Окончательное предложение KKR в размере 109 долларов, хотя и была меньшая сумма в долларах, в конечном итоге была принята советом директоров RJR Nabisco. Предложение KKR было гарантировано, в то время как в предложении менеджмента (поддержанном Shearson Lehman и Salomon) отсутствовала «перезагрузка», что означало, что окончательная цена акции могла быть ниже заявленных 112 долларов за акцию. Многие в совете директоров RJR были обеспокоены недавним разоблачением беспрецедентной сделки Росс Джонсон с золотым парашютом. Журнал TIME представил Росса Джонсона на обложке своего номера за декабрь 1988 года под заголовком «Игра жадности: этот человек может получить 100 миллионов долларов в результате крупнейшего корпоративного поглощения в истории. Не зашло ли повальное увлечение выкупами слишком далеко?». Предложение KKR было одобрено советом директоров, и некоторым наблюдателям показалось, что поднятие ими вопроса о перезагрузке как фактора, нарушающего условия сделки в пользу KKR, было не более чем предлогом для отклонения более высокой выплаты Росс Джонсон в размере 112 долларов за акцию. Ф. Росс Джонсон получил от выкупа 53 миллиона долларов.

Стоимость сделки RJR Nabisco составила 31,1 миллиарда долларов, и это был самый крупный выкуп заемных средств в истории. В 2006 и 2007 годах был завершен ряд сделок по выкупу с использованием заемных средств, которые впервые превзошли выкуп с использованием заемных средств RJR Nabisco с точки зрения номинальной цены покупки. Однако, с поправкой на инфляцию, ни один из выкупов с использованием заемных средств в период 2006–2007 гг. Не смог бы превзойти RJR Nabisco. К сожалению для KKR, размер не будет означать успех, поскольку высокая цена покупки и долговая нагрузка затруднят выполнение инвестиций. Ей пришлось влить дополнительный капитал в компанию через год после закрытия сделки по выкупу, а годы спустя, когда она продала последнюю часть своих инвестиций, она понесла убыток в размере 700 миллионов долларов.

Двумя годами ранее, в 1987 году, Джером Колберг-младший ушел из Kohlberg Kravis Roberts & Co. из- за различий в стратегии. Колберг не одобрял более крупных выкупов (включая Beatrice Companies (1985) и Safeway (1986) и позже, вероятно, включил бы поглощение RJR Nabisco в 1989 году), транзакции с высокой долей заемных средств или враждебные поглощения , все чаще проводимые KKR. Раскол в конечном итоге окажется резким, поскольку Кольберг подал в суд на Крависа и Робертса за то, что, по его словам, было неправильной деловой тактикой. Позже дело было урегулировано во внесудебном порядке. Вместо этого Кольберг решил вернуться к своим корням, приобретая более мелкие компании среднего размера, а в 1987 году он основал новую частную инвестиционную компанию Kohlberg & Company вместе со своим сыном Джеймсом А. Колбергом, в то время руководителем KKR. Джером Колберг продолжал успешно инвестировать еще семь лет, прежде чем уйти на пенсию из Kohlberg & Company в 1994 году и передать свою фирму своему сыну.

Когда рынок достиг своего пика в 1988 и 1989 годах, были основаны новые частные инвестиционные компании, которые в последующие годы станут крупными инвесторами, в том числе: ABRY Partners, Coller Capital , Landmark Partners , Leonard Green & Partners и Providence Equity Partners .

Бюст LBO (1990–1992)

К концу 1980-х годов эксцессы на рынке выкупа начали проявляться с банкротством нескольких крупных выкупов, в том числе выкупа Робертом Кампо в 1988 году федеративных универмагов , выкупа в 1986 году аптек Revco , Walter Industries, FEB Trucking. и Итон Леонард. Сделка с RJR Nabisco показывала признаки напряженности, что привело к рекапитализации в 1990 году, которая потребовала внесения нового капитала KKR в размере 1,7 миллиарда долларов. В ответ на угрозу нежелательных LBO некоторые компании приняли ряд методов, таких как отравляющая таблетка , для защиты от враждебных поглощений путем эффективного самоуничтожения компании в случае ее захвата (эта практика все больше дискредитируется). .

Крах Дрекселя Бернхема Ламберта

Drexel Burnham Lambert был инвестиционным банком, наиболее ответственным за бум частного капитала в 1980-х годах благодаря его лидерству в выпуске высокодоходных долговых обязательств . Впервые фирму потряс скандал 12 мая 1986 года, когда Деннису Левину , управляющему директору Drexel и инвестиционному банкиру, было предъявлено обвинение в инсайдерской торговле . Левин признал себя виновным в четырех тяжких преступлениях и привлек к себе одного из своих недавних партнеров, арбитражера Ивана Боески . В основном на основе информации, которую Боески обещал предоставить о своих отношениях с Милкеном, Комиссия по ценным бумагам и биржам 17 ноября начала расследование в отношении Дрекселя. Двумя днями позже Руди Джулиани , прокурор США в Южном округе Нью-Йорка , начал свое собственное расследование. изучение.

В течение двух лет Дрексел категорически отрицал какие-либо правонарушения, утверждая, что уголовные дела и дела Комиссии по ценным бумагам и биржам почти полностью основывались на заявлениях допущенного преступника, желавшего смягчить наказание. Однако этого было недостаточно, чтобы удержать SEC от судебного преследования Drexel в сентябре 1988 г. за инсайдерскую торговлю, манипуляции с акциями, мошенничество с клиентами и парковку акций (покупка акций в пользу другого). Во всех сделках участвовал Милкен и его отдел. Джулиани всерьез задумался о предъявлении обвинения Дрекселю в соответствии с могущественным Законом о рэкетирах и коррупционных организациях (RICO), согласно доктрине, согласно которой компании несут ответственность за преступления сотрудников.

Угроза обвинительного заключения RICO, которое потребовало бы от фирмы предоставления гарантийного залога на сумму до 1 миллиарда долларов вместо замораживания своих активов, нервировала многих в Drexel. Большая часть капитала Drexel представляла собой заемные деньги, как это обычно бывает с большинством инвестиционных банков, и трудно получить кредит для фирм, подпадающих под обвинительный акт RICO. Генеральный директор Drexel Фред Джозеф сказал, что ему сказали, что, если Drexel будет предъявлено обвинение в соответствии с RICO, он проживет максимум месяц.

Буквально за несколько минут до предъявления обвинения Drexel достиг соглашения с правительством, в котором он признал nolo contendere (без конкурса) шести уголовным преступлениям — трем пунктам стоянки акций и трем пунктам манипулирования акциями . Он также согласился выплатить штраф в размере 650 миллионов долларов — на тот момент самый крупный штраф, когда-либо взимавшийся согласно законам о ценных бумагах. Милкен покинул фирму после предъявления ему обвинения в марте 1989 года. Фактически, теперь Дрексел был осужденным преступником.

В апреле 1989 года Drexel заключил договор с SEC, согласившись на более строгие меры безопасности в отношении процедур надзора. Позже в том же месяце фирма ликвидировала 5000 рабочих мест, закрыв три отдела, включая брокерскую деятельность по розничным продажам.

В долг высокодоходные рынки начали закрывать в 1989 году спад , который вгоняют в 1990 году 13 февраля 1990 года после того , как посоветовал Министр финансов США Николаса Ф. Брэйди , по ценным бумагам и биржам США (SEC) , Нью-Йоркская фондовая биржа (NYSE) и Федеральная резервная система , Дрексел Бернхэм Ламберт официально подали заявление о защите от банкротства согласно Главе 11 .

S&L и закрытие рынка мусорных облигаций

В 1980-х годах бум операций с частным капиталом, в частности выкупа заемных средств, был вызван доступностью финансирования, особенно высокодоходного долга , также известного как « мусорные облигации ». Обвал высокодоходного рынка в 1989 и 1990 годах означал конец бума LBO. В то время многие обозреватели рынка заявляли, что рынок бросовых облигаций «закончился». Этот коллапс в значительной степени обусловлен тремя факторами:

- Крах Drexel Burnham Lambert , ведущего андеррайтера бросовых облигаций (обсуждалось выше).

- Резкое увеличение количества дефолтов среди компаний, выпускающих мусорные облигации. Исторический уровень дефолта по высокодоходным облигациям с 1978 по 1988 год составлял примерно 2,2% от общего объема выпуска. В 1989 году количество дефолтов резко возросло до 4,3% от тогдашнего рынка в 190 миллиардов долларов, а в первой половине 1990 года произошло дефолт по дополнительным 2,6% выпуска. В результате более высокого воспринимаемого риска разница в доходности рынка бросовых облигаций по сравнению с рынком США. казначейские облигации (известные как « спред ») также выросли на 700 базисных пунктов (7 процентных пунктов). Это сделало стоимость долга на высокодоходном рынке значительно дороже, чем это было раньше. Рынок вообще закрылся для эмитентов с более низким рейтингом.

- Обязательный вывод сбережений и ссуд с высокодоходного рынка. В августе 1989 года Конгресс США принял Закон 1989 года о реформе, восстановлении и обеспечении соблюдения финансовых институтов в ответ на кризис сбережений и займов 1980-х годов. По закону сберегательные и кредитные организации ( ссудо-сберегательные кассы ) больше не могли инвестировать в облигации с рейтингом ниже инвестиционного уровня . Ссудо-сберегательные учреждения были уполномочены продать свои активы к концу 1993 года, создав огромное количество недорогих активов, которые помогли заморозить рынок новых выпусков.

Несмотря на неблагоприятные рыночные условия, в этот период было основано несколько крупнейших частных инвестиционных компаний, в том числе Apollo Management , Madison Dearborn и TPG Capital .

Второй бум прямых инвестиций и истоки современного частного капитала

Начиная примерно с 1992 года, через три года после выкупа RJR Nabisco и продолжаясь до конца десятилетия, индустрия прямых инвестиций снова пережила колоссальный бум как венчурного капитала (о чем будет сказано ниже ), так и выкупа заемных средств с появлением фирменные фирмы, управляющие фондами размером в несколько миллиардов долларов. После спада в период с 1990 по 1992 год индустрия прямых инвестиций начала увеличиваться в размерах, привлекая примерно 20,8 миллиарда долларов в виде обязательств инвесторов в 1992 году и достигнув максимальной отметки в 2000 году в 305,7 миллиарда долларов, опережая рост почти всех других классов активов.

Возобновление выкупа заемных средств

Частный капитал в 1980-х годах был спорной темой, обычно связанной с корпоративными рейдами , враждебными поглощениями , изъятием активов , увольнениями, закрытием заводов и завышенной прибылью для инвесторов. С возрождением частного капитала в 1990-х годах он начал приобретать новую степень легитимности и респектабельности. Хотя в 1980-х годах многие из приобретений были нежелательными и нежелательными, частные инвестиционные компании в 1990-х годах сосредоточились на том, чтобы сделать выкупы привлекательными для менеджмента и акционеров. По данным журнала The Economist , «большие компании, которые когда-то вскинули нос при обращении частных инвестиционных компаний, теперь рады вести с ними дела». Инвесторы в частный акционерный капитал стали уделять все больше внимания долгосрочному развитию компаний, которые они приобрели, используя меньшую долю заемных средств при приобретении. В 1980-х годах кредитное плечо обычно составляло от 85% до 95% покупной цены компании по сравнению со средним уровнем долга от 20% до 40% при выкупе с использованием заемных средств в 1990-х и первом десятилетии 21-го века. Например, приобретение KKR Safeway в 1986 году было завершено с 97% -ным левереджем и 3% -ным капиталом, внесенным KKR, в то время как приобретение KKR TXU в 2007 году было завершено с вложением примерно 19% -го капитала (8,5 млрд долларов США из общей суммы покупки цена 45 миллиардов долларов). Фирмы прямых инвестиций с большей вероятностью вкладывают средства в капитальные затраты и создают стимулы для руководства для создания долгосрочной стоимости.

Thomas H. Lee Partners приобретение Snapple напитков , в 1992 году, часто описываются как соглашение , которое отмечается воскресение заемных средств котрых после нескольких спящих лет. Всего через восемь месяцев после покупки компании Ли сделал Snapple Beverages публичным, а в 1994 году, всего через два года после первоначального приобретения, Ли продал компанию Quaker Oats за 1,7 миллиарда долларов. Ли получил от продажи 900 миллионов долларов для себя и своих инвесторов. Впоследствии Quaker Oats продала компанию, которая плохо работала под новым руководством, три года спустя всего за 300 миллионов долларов Triarc Нельсона Пельца . В результате сделки с Snapple Томас Х. Ли, который начал инвестировать в частный капитал в 1974 году, обретет новую известность в индустрии прямых инвестиций и выведет своих бостонских партнеров Thomas H. Lee в ряды крупнейших частных инвесторов. акционерные фирмы.

Это было также в то время, когда рынки капитала снова начали открываться для операций с частным капиталом. В течение периода 1990–1993 годов Chemical Bank зарекомендовал себя в качестве ключевого кредитора частных инвестиционных компаний под эгидой новаторского инвестиционного банкира Джеймса Б. Ли-младшего (известного как Джимми Ли, не связанного с Томасом Х. Ли). К середине 1990-х, при Джимми Ли, Chemical зарекомендовала себя как крупнейший кредитор в финансировании выкупа с использованием заемных средств. Ли построил синдицированный финансовый бизнес с привлечением заемных средств и связанные с ним консультационные предприятия, включая первую специализированную группу финансовых спонсоров, которая охватывала частные инвестиционные компании почти так же, как инвестиционные банки традиционно охватывали различные отрасли промышленности.

В следующем году Дэвид Бондерман и Джеймс Коултер , работавшие на Роберта М. Басса в 80-е годы, завершили выкуп Continental Airlines в 1993 году через свою зарождающуюся Texas Pacific Group (сегодня TPG Capital ). Компания TPG была практически единственной в своем убеждении, что у авиакомпании есть возможность для инвестиций. План включал в себя привлечение новой управленческой команды, улучшение использования самолетов и сосредоточение внимания на прибыльных маршрутах. К 1998 году TPG обеспечила годовую внутреннюю норму доходности 55% на свои инвестиции. В отличие от Карл Икан «S враждебного поглощения в TWA в 1985 году, Бондерман и Texas Pacific Group широко расценены как спасители авиакомпании, отмечая изменения в тоне с 1980 — х лет. Выкуп Continental Airlines был бы одним из немногих успехов для индустрии прямых инвестиций, которая потерпела несколько серьезных неудач, включая банкротство в 2008 году авиакомпаний ATA , Aloha Airlines и Eos Airlines .

Среди наиболее заметных приобретений в середине и конце 1990-х годов были: Duane Reade (1990 (1997), Sealy Corporation (1997), KinderCare Learning Centres (1997), J. Crew (1997), Domino’s Pizza (1998), Regal Entertainment Group (1998 г.), Oxford Health Plan (1998 г.) и Petco (2000 г.).

По мере развития рынка прямых инвестиций росла и его база инвесторов. Ассоциация институциональных партнеров с ограниченной ответственностью была первоначально основана как неформальная сетевая группа для инвесторов с ограниченной ответственностью в фонды прямых инвестиций в начале 1990-х годов. Однако организация превратилась бы в организацию по защите интересов частных инвесторов, в которую войдут более 200 организаций-членов из 10 стран. По состоянию на конец 2007 года общая сумма активов под управлением членов ILPA превышала 5 триллионов долларов США, из которых более 850 миллиардов долларов были вложены в частные инвестиции.

Бум венчурного капитала и Интернет-пузырь (1995–2000 гг.)

В 1980-х годах FedEx и Apple Inc. могли расти за счет частного капитала или венчурного финансирования , как и Cisco , Genentech , Microsoft и Avis . Однако к концу 1980-х годов доходность венчурного капитала была относительно низкой, особенно по сравнению с их новыми родственниками с выкупом за счет заемных средств, отчасти из-за конкуренции за горячие стартапы, избыточного предложения IPO и неопытности многих управляющих фондами венчурного капитала. В отличие от индустрии выкупа с использованием заемных средств, после того, как общий привлеченный капитал увеличился до 3 миллиардов долларов в 1983 году, рост индустрии венчурного капитала оставался ограниченным в течение 1980-х и первой половины 1990-х годов, увеличившись до чуть более 4 миллиардов долларов более чем через десять лет в 1994 году.

После перетряски менеджеров венчурного капитала наиболее успешные фирмы сократили свои усилия, уделяя все больше внимания улучшению операций в своих портфельных компаниях, а не постоянным новым инвестициям. Результаты станут очень привлекательными, успешными и в конечном итоге приведут к буму венчурного капитала 1990-х годов. Бывший профессор Уортона Эндрю Метрик называет эти первые 15 лет современной индустрии венчурного капитала, начавшиеся в 1980 году, «периодом до бума» в ожидании бума, который начнется в 1995 году и продлится после того, как интернет-пузырь лопнет в 2000 году.

Конец 1990-х был временем бума для венчурного капитала, поскольку фирмы на Сэнд-Хилл-роуд в Менло-Парке и Кремниевой долине извлекли выгоду из огромного всплеска интереса к зарождающемуся Интернету и другим компьютерным технологиям. Первоначальные публичные предложения акций технологических и других растущих компаний были в изобилии, и венчурные фирмы пожинали огромные доходы. Среди ведущих технологических компаний с поддержкой венчурного капитала были Amazon.com , America Online , eBay , Intuit , Macromedia , Netscape , Sun Microsystems и Yahoo! .

Разрыв Интернет-пузыря и крах прямых инвестиций (2000–2003 гг.)

Nasdaq аварии и технологии спад , который начался в марте 2000 года потряс практически весь венчурной индустрии в качестве оценки для технологических компаний рухнули. В течение следующих двух лет многие венчурные фирмы были вынуждены списать значительную часть своих инвестиций, и многие фонды оказались в значительной степени « под водой » (стоимость инвестиций фонда была ниже суммы вложенного капитала). Инвесторы венчурного капитала стремились уменьшить размер обязательств, которые они приняли перед фондами венчурного капитала, и во многих случаях инвесторы стремились избавиться от существующих обязательств за центы за доллар на вторичном рынке . К середине 2003 года индустрия венчурного капитала сократилась примерно до половины своей емкости 2001 года. Тем не менее, исследование MoneyTree, проведенное PricewaterhouseCoopers, показывает, что общий объем венчурных инвестиций во втором квартале 2005 года оставался неизменным на уровне 2003 года.

Хотя годы после бума представляют собой лишь небольшую часть пикового уровня венчурных инвестиций, достигнутого в 2000 году, они по-прежнему представляют собой рост по сравнению с уровнями инвестиций с 1980 по 1995 год. В процентах от ВВП венчурные инвестиции составили 0,058% процента в год. 1994, достиг 1,087% (почти 19x уровень 1994) в 2000 году и колебалась от 0,164% до 0.182% в 2003 и 2004 годах возрождение в интернет — управляемом обществом окружающей среды (благодаря сделок , таких как eBay покупка «s в Skype , в Покупка News Corporation MySpace.com и очень успешные IPO Google.com и Salesforce.com помогли возродить среду венчурного капитала. Тем не менее, как процентная доля от общего рынка прямых инвестиций, венчурный капитал все еще не достиг уровня середины 1990-х годов, не говоря уже о своем пике в 2000 году.

Застой на рынке LBO

Когда венчурный сектор рухнул, активность на рынке выкупа заемных средств также значительно снизилась. Фирмы по выкупу заемных средств инвестировали значительные средства в телекоммуникационный сектор с 1996 по 2000 год и получили прибыль от бума, который внезапно прекратился в 2001 году. В том году по крайней мере 27 крупных телекоммуникационных компаний (то есть с обязательствами на сумму 100 миллионов долларов или более) подали заявление о защите от банкротства. . Телекоммуникации, составлявшие значительную часть от общего числа эмитентов с высокой доходностью, потянули вниз весь рынок высокодоходных бумаг. Общие уровни корпоративных дефолтов выросли до уровней, невиданных после краха рынка 1990 года, и составили 6,3% от выпуска с высокой доходностью в 2000 году и 8,9% от выпуска в 2001 году. По данным Moody’s, уровень дефолта по бросовым облигациям достиг пика в 10,7% в январе 2002 года . В результате активность выкупа заемных средств прекратилась. Крупные коллапсы бывших высокопоставленных компаний, включая WorldCom , Adelphia Communications , Global Crossing и Winstar Communications, были одними из самых заметных дефолтов на рынке. В дополнение к высокому уровню дефолта многие инвесторы сетовали на низкие темпы возмещения, достигнутые в результате реструктуризации или банкротства.

Среди наиболее пострадавших от лопнувшего интернет и телекоммуникационных пузырьков были два из крупнейших и наиболее активных частных инвестиционных компаний 1990 — х годов: Том Хикс « Hicks Muse Tate & Ферст и Тед Forstmann » s Forstmann Литтл & Company . Эти фирмы часто назывались крупнейшими жертвами прямых инвестиций, поскольку они вложили значительные средства в технологические и телекоммуникационные компании. Репутация и положение Hicks Muse были подорваны потерей более 1 миллиарда долларов в результате миноритарных инвестиций в шесть телекоммуникационных и 13 интернет-компаний на пике пузыря на фондовом рынке 1990-х годов. Точно так же Форстманн понес крупные убытки от инвестиций в McLeodUSA и XO Communications . Том Хикс ушел из Hicks Muse в конце 2004 года, и Форстманн Литтл не смог собрать новый фонд. Сокровище штата Коннектикут подало в суд на Forstmann Little с требованием вернуть вложения штата в размере 96 миллионов долларов и отменить взятые на себя обязательства довести общий объем инвестиций до 200 миллионов долларов. Смирение этих титанов прямых инвестиций вряд ли могло быть предсказано их инвесторами в 1990-х годах и заставило инвесторов фондов более тщательно проводить должную осмотрительность в отношении управляющих фондами и включать более строгий контроль над инвестициями в соглашения о партнерстве.

Сделки, совершенные в этот период, как правило, были меньше и меньше финансировались за счет высокодоходного долга, чем в другие периоды. Фирмам прямых инвестиций приходилось сколачивать финансирование, состоящее из банковских кредитов и мезонинного долга, часто с более высокими взносами в акционерный капитал, чем это было раньше. Фирмы прямых инвестиций выиграли от более низких оценочных мультипликаторов. В результате, несмотря на относительно ограниченную активность, те средства, которые инвестировали в неблагоприятных рыночных условиях, принесли инвесторам привлекательную прибыль. В Европе активность LBO начала расти по мере того, как рынок продолжал созревать. В 2001 году европейская активность по выкупу акций впервые превысила активность США: в Европе было заключено 44 миллиарда долларов по сравнению с всего лишь 10,7 миллиарда долларов в США. Это было связано с тем, что в 2001 году было завершено всего шесть LBO на сумму более 500 миллионов долларов по сравнению с 27 в 2000 году.

По мере того как инвесторы стремились уменьшить свою подверженность к классу активов прямого инвестирования, все более активным в эти годы областью частного капитала был зарождающийся вторичный рынок для долей участия в частном капитале. Объем вторичных транзакций увеличился с исторического уровня 2% или 3% обязательств по частному капиталу до 5% доступного рынка в первые годы нового десятилетия. Многие из крупнейших финансовых организаций (например, Deutsche Bank , Abbey National , UBS AG ) продавали портфели прямых инвестиций и портфели фондов с оплатой за игру, которые обычно использовались как средство для получения доступа к прибыльному финансированию с использованием заемных средств и [[[ слияния и поглощения]] уступки, но привели к убыткам в сотни миллионов долларов. Некоторые из наиболее известных финансовых организаций, совершивших публично раскрытые вторичные транзакции в этот период, включают: Chase Capital Partners (2000), National Westminster Bank (2000), UBS AG (2003), Deutsche Bank ( MidOcean Partners ) (2003) Abbey National ( 2004) и Bank One (2004).

Третий бум прямых инвестиций и золотой век прямых инвестиций (2003–2007 гг.)

Когда закончился 2002 год и начался 2003 год, сектор прямых инвестиций, который последние два с половиной года пережил крупные убытки телекоммуникационных и технологических компаний и был серьезно ограничен жесткими кредитными рынками. В начале 2003 года частный капитал начал возрождаться в течение пяти лет, что в конечном итоге привело к завершению 13 из 15 крупнейших в истории сделок выкупа с использованием заемных средств, беспрецедентному уровню инвестиционной активности и обязательств перед инвесторами, а также к значительному расширению и созреванию ведущих частных компаний. акционерные фирмы .

Сочетание снижения процентных ставок, ослабления стандартов кредитования и нормативных изменений для публично торгуемых компаний подготовило бы почву для самого большого бума прямых инвестиций. Закон Сарбейнса-Оксли , официально именуемый Законом о реформе бухгалтерского учета публичных компаний и защите инвесторов, принятый в 2002 году после корпоративных скандалов в Enron , WorldCom , Tyco , Adelphia , Peregrine Systems и Global Crossing среди других, создаст новый режим правил. и правила для публично торгуемых корпораций. В дополнение к существующей ориентации на краткосрочную прибыль, а не на создание долгосрочной стоимости, многие руководители публичных компаний сетовали на дополнительные расходы и бюрократию, связанные с соблюдением законов Сарбейнса-Оксли . Впервые многие крупные корпорации сочли частный акционерный капитал потенциально более привлекательным, чем оставаться публичным. Закон Сарбейнса-Оксли имел бы противоположный эффект на индустрию венчурного капитала. Повышенные затраты на соблюдение требований сделают практически невозможным вывод молодых компаний на публичные рынки для венчурных капиталистов и резко сократят возможности выхода через IPO. Вместо этого венчурные капиталисты были вынуждены все больше полагаться на продажи стратегическим покупателям для выхода своих инвестиций.

Процентные ставки, которые начали серию значительных снижений в 2002 году, снизят стоимость заимствований и увеличат способность частных инвестиционных компаний финансировать крупные приобретения. Более низкие процентные ставки побудили бы инвесторов вернуться на относительно спящие высокодоходные долговые рынки и рынки кредитов с использованием заемных средств , что сделало бы заемные средства более доступными для финансирования выкупа. Альтернативные инвестиции также становились все более важными, поскольку инвесторы сосредоточились на доходности, несмотря на увеличение риска. Этот поиск более прибыльных инвестиций подпитывает более крупные фонды, позволяя совершать более крупные сделки, о которых раньше никогда не считалось возможным, стать реальностью.

Определенные выкупы были завершены в 2001 г. и в начале 2002 г., особенно в Европе, где финансирование было более доступным. В 2001 году, например, BT Group согласилась продать свой международный бизнес справочников желтых страниц ( Yell Group ) Apax Partners и Hicks, Muse, Tate & Furst за 2,14 миллиарда фунтов стерлингов (примерно 3,5 миллиарда долларов в то время), что сделало его крупнейшим в то время. некорпоративный LBO в европейской истории. Позже Yell приобрела американское издательство справочников McLeodUSA примерно за 600 миллионов долларов и в 2003 году разместила акции на лондонском FTSE .

Возрождение крупного выкупа

Отмеченный двухэтапным выкупом Dex Media в конце 2002 и 2003 годов, крупные многомиллиардные выкупы в США могут снова получить значительное высокодоходное долговое финансирование и могут быть завершены более крупные сделки. Carlyle Group , Welsh, Carson, Anderson & Stowe вместе с другими частными инвесторами выкупила QwestDex за 7,5 млрд долларов. Выкуп был третьим по величине корпоративным выкупом с 1989 года. Покупка QwestDex происходила в два этапа: приобретение активов, известных как Dex Media East, на сумму 2,75 миллиарда долларов в ноябре 2002 года и приобретение активов, известных как Dex Media West, в 2003 году на сумму 4,30 миллиарда долларов США. RH Donnelley Corporation приобрела Dex Media в 2006 году. Вскоре после того, как Dex Media будут завершены другие более крупные выкупы, сигнализируя о возрождении частного капитала. В число приобретений входили Burger King (от Bain Capital ), Jefferson Smurfit (от Мэдисон Дирборн ), Houghton Mifflin (от Bain Capital , Blackstone Group и Thomas H. Lee Partners ) и TRW Automotive от Blackstone Group .

В 2006 году USA Today ретроспективно сообщал о возрождении частного капитала:

LBO вернулись, только они переименовали себя в частный капитал и обещают более счастливый конец. Фирмы говорят, что на этот раз все по-другому. Вместо того, чтобы покупать компании и разбирать их, как это было в 80-е, частные инвестиционные компании . выжимают больше прибыли из неэффективных компаний. Но независимо от того, являются ли сегодняшние частные инвестиционные компании просто отрыжкой своих коллег из 1980-х… или более доброй, более мягкой версией, одно остается ясным: частный капитал сейчас переживает «золотой век». А с доходностью, которая в три раза превышает S&P 500, неудивительно, что они бросают вызов публичным рынкам за превосходство.

К 2004 и 2005 гг. Крупные сделки по выкупу акций снова стали обычным явлением, и наблюдатели рынка были ошеломлены уровнем левериджа и условиями финансирования, полученными финансовыми спонсорами при их выкупе. Некоторые из заметных выкупов этого периода включают: Dollarama (2004 г.), Toys «R» Us (2004 г.), The Hertz Corporation (2005 г.), Metro-Goldwyn-Mayer (2005 г.) и SunGard (2005 г.).

Возраст мега-выкупа

Когда закончился 2005 год и начался 2006 год, были установлены новые рекорды «крупнейшего выкупа», которые несколько раз превышались: девять из десяти крупнейших выкупов в конце 2007 года были объявлены в течение 18-месячного периода с начала 2006 до середины 2007 года. Бум выкупа не ограничился Соединенными Штатами, поскольку в промышленно развитых странах Европы и Азиатско-Тихоокеанского региона также были установлены новые рекорды. В 2006 году частные инвестиционные компании купили 654 компании США на сумму 375 миллиардов долларов, что в 18 раз превышает объем сделок, закрытых в 2003 году. Американские частные инвестиционные компании привлекли 215,4 миллиарда долларов в качестве обязательств инвесторов для 322 фондов, превысив предыдущий рекорд, установленный в 2000 году на 22%. и на 33% выше, чем в 2005 году. Однако фонды венчурного капитала, на которые была возложена большая часть объема сбора средств в 2000 году (на пике пузыря доткомов ), в 2006 году привлекли всего 25,1 миллиарда долларов, что на 2% меньше, чем в 2005 году, и значительно снизилось по сравнению с пиком. В следующем году, несмотря на начавшуюся летом суматоху на кредитных рынках, был отмечен еще один рекордный год сбора средств — 302 миллиарда долларов вложений инвесторов в 415 фондов.

Публичный частный капитал

Хотя ранее имели место определенные примеры публично торгуемых инструментов частного капитала, конвергенция частного капитала и рынков публичного капитала привлекла значительно большее внимание, когда несколько крупнейших частных инвестиционных компаний использовали различные варианты на публичных рынках. Открытие частных инвестиционных компаний и фондов прямых инвестиций представлялось необычным ходом, поскольку фонды прямых инвестиций часто покупают публичные компании, котирующиеся на бирже, а затем переводят их в частные. Частные инвестиционные компании редко подчиняются требованиям к ежеквартальной отчетности публичных рынков и рекламируют эту независимость потенциальным продавцам как ключевое преимущество перехода к частной собственности. Тем не менее, есть две принципиально разные возможности, которые частные инвестиционные компании использовали на публичных рынках. Эти варианты включали в себя публичный список:

- Частная акционерная компания (управляющая компания), которая обеспечивает акционерам возможность получить подвергание платы управления и перенесенного интереса заработанную инвестиционных профессионалов и менеджеров частного акционерного капитала фирмы. Наиболее ярким примером этого публичного листинга была компания Blackstone Group в 2007 году.

- Фонд частного акционерного капитала или аналогичный инвестиционный инструмент, который позволяет инвесторам , которые иначе были бы не в состоянии инвестировать в традиционных прямых инвестиций ограниченного партнерства для усиления воздействия на портфель частных инвестиций.

В мае 2006 года Колберг Кравис Робертс привлек 5 миллиардов долларов в ходе первичного публичного размещения нового инструмента постоянного инвестирования ( KKR Private Equity Investors или KPE), разместив его на бирже Euronext в Амстердаме (ENXTAM: KPE). KKR привлекла более чем в три раза больше, чем ожидалось вначале, поскольку многие инвесторы в KPE были хедж-фондами, которые стремились получить доступ к частному капиталу, но не могли брать на себя долгосрочные обязательства перед фондами прямых инвестиций. Поскольку в предыдущие годы частный капитал процветал, предложение об инвестировании в фонд KKR показалось некоторым инвесторам привлекательным. Результаты KPE в первый день были невысокими: торги упали на 1,7%, а объем торгов был ограниченным. Первоначально несколько других частных инвестиционных компаний, включая Blackstone, и хедж-фонды планировали последовать примеру KKR, но когда KPE был увеличен до 5 миллиардов долларов, он поглотил весь спрос. Это, вместе с падением акций KPE, заставило другие фирмы отложить свои планы. Стоимость акций KPE снизилась с 25 евро за акцию до 18,16 евро (снижение на 27%) в конце 2007 года и минимума в 11,45 евро (снижение на 54,2%) в первом квартале 2008 года. В мае 2008 года KPE сообщила, что он завершил вторичные продажи избранных долей участия в коммандитном товариществе и неиспользованные обязательства перед определенными фондами, находящимися под управлением KKR, на сумму около 300 миллионов долларов с целью создания ликвидности и погашения займов.

22 марта 2007 года, после девяти месяцев секретных приготовлений, Blackstone Group подала в SEC заявление о привлечении 4 миллиардов долларов для первичного публичного размещения акций. 21 июня Blackstone продала населению 12,3% акций за 4,13 миллиарда долларов в ходе крупнейшего IPO в США с 2002 года. 22 июня Blackstone торговалась на Нью-Йоркской фондовой бирже под тикером BX по цене 31 доллар за акцию. 2007 г.

Менее чем через две недели после IPO Blackstone Group конкурирующая фирма Kohlberg Kravis Roberts в июле 2007 года подала в Комиссию по ценным бумагам и биржам с просьбой привлечь 1,25 миллиарда долларов путем продажи доли владения в своей управляющей компании. KKR ранее перечислял свой фонд прямых инвестиций KKR Private Equity Investors (KPE) в 2006 году. Начало кредитного кризиса и остановка рынка IPO снизили бы перспективы получения оценки, которая была бы привлекательной для KKR, и размещение было неоднократно откладывался.