Венчурные инвестиции в стартапы: что такое, можно ли заработать

Как разбогатеть на венчурных инвестициях в стартапы

Венчурные инвестиции в стартапы являются эффективным способом финансирования молодых предприятий, развитие которых связано с высокой степенью риска. Этот тип долгосрочных вложений в стартапы отличается высокой эффективностью разработки и продвижения инновационных продуктов.

Что такое венчурные инвестиции

Программа развития предприятий, внедряющих результаты научных и технических инновационных разработок в конечный продукт, предусматривает привлечение денег. Венчурный капитал инвесторов используется для финансирования проектов новых или растущих компаний.

На ранних этапах внедрения инноваций для предприятий характерна высокая степень риска, что исключает привлечение банковского кредита. Главными участниками рынка венчурного капитала являются фонды и частные инвесторы.

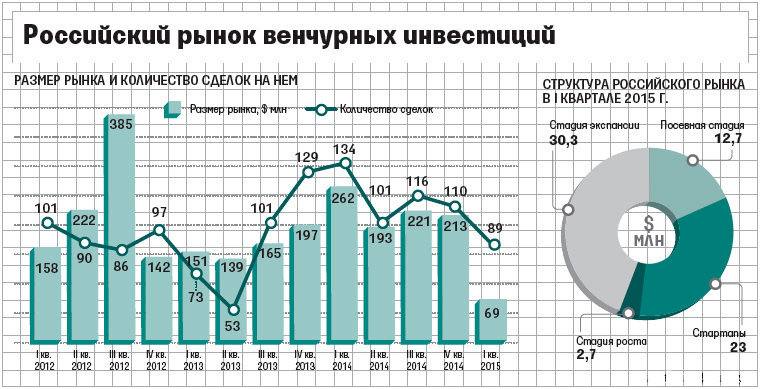

Рынок венчурных инвестиций в России находится на стадии становления и характеризуется формой партнерства частного и государственного сектора. Для соискателей финансовой поддержки, требуемой при реализации стартапов, представляют сложность разработка и презентация бизнес-планов.

Как стать венчурным инвестором

Инвестирование в инвестиционный проект с заинтересованными лицами и венчурными фондами является популярным вариантом вложения средств. Такое сотрудничество сочетает высокий доход и оптимальную схему взаимодействия.

Предпринимателям, которым интересен мир высоких технологий, этот сегмент выгоден возможностью получить маржинальный доход и создать высокотехнологичный проект.

Простым методом достижения этой цели является возможность вложить денежные средства в стартапы людей из окружения. При этом предприниматель, к которому можно обратиться с вопросом по финансированию проекта, становится ангелом-инвестором.

При совершении венчурных сделок существуют риски, связанные с отсутствием практических знаний при оценке стартапов. Большинство ангелов не смогут вернуть вложенные средства в случае отсутствия профессионального подхода.

Успех инвестирования обеспечивается при комплексном анализе проектов, выбор которых можно осуществить на конкурсной основе. Чтобы выявить интересный бизнес среди массы предложений, требуются хорошие навыки.

При желании стартовать в сфере инвестирования, можно выбрать несколько проектов и распределить денежные средства на краудфандинговых платформах. Рекомендуется сосредоточить внимание на объектах финансирования, в которые вкладываются люди с соответствующей специализацией.

Этот метод позволяет протестировать выбранную стратегию ведения бизнеса и снижает степень риска, связанного с авантюрным предпринимательством. Инвестирование небольших сумм в стартапы через площадку, используемую для размещения и продвижения проектов в интернете, позволяет анализировать события на международном рынке.

Инвестиционная стратегия, связанная с расширением деятельности, является основой продвижения венчурного капитала. Такие маневры связаны с риском банкротства стартапов. Рабочий вариант сотрудничества на ранних стадиях предусматривает синдицированные сделки.

Он обеспечивает доступ к качественным проектам, но связан с дополнительными затратами за административные и юридические услуги. При возможности вложить большую сумму можно обратиться в венчурный фонд.

Этот способ предусматривает оплату за управление средствами. Стать инвестором можно при участии в сделке на правах личного взаимодействия и самостоятельного выбора финансирования мероприятия.

Сколько можно заработать на венчурных инвестициях

Цель вложения венчурного капитала состоит в получении дохода в виде разницы между ценой от покупки и продажи акций. Финансирование проектов проводится за счет средств инвестора различными способами.

Владелец капитала может выдавать кредит, входить в компанию и приобретать обыкновенные или привилегированные акции. Для венчурного капитала характерно финансирование нового мероприятия, не имеющего кредитной истории и доходов.

Процесс сотрудничества предусматривает передачу части собственности и контроля над бизнесом инвестору, для которого проект представляет интерес том случае, если на момент его выхода из сделки он обеспечивает годовую доходность на уровне 20%.

Снизить уровень риска инвестору позволяет участие в нескольких разработках. Финансирование на ранних стадиях предусматривает предоставление предпринимателю первоначальной суммы, когда бизнес находится на уровне идеи.

Чтобы заработать на инвестициях в качестве компенсации за риск венчурные капиталисты требуют высокого процента своего участия в проекте и оставляют за собой право назначать руководство фирмы.

На стадии расширения многие компании для покрытия затрат используют дополнительный капитал. Предприятие становится рентабельным по мере наращивания производственных мощностей, увеличения штата сотрудников.

Инвестор может покинуть проект на завершающей стадии внедрения разработок. При этом он может продать свои акции, когда компания становится публичной и выходит на биржу. Рост частных фондов, готовых вложить деньги в стартующий бизнес, свидетельствует о выгоде этого типа финансирования.

Стартапы и венчурные инвестиции, кто кому больше нужен?

Сегодня в обзоре — как взаимодействуют венчурные инвестиции со стартапами. Венчурный мир и стартапы — это две стороны одной медали. Стартап в корне отличается от обычного бизнеса. Это, прежде всего, технологический бизнес, предполагающий очень быстрый рост и высокие риски. Открытие кафе, цветочного магазина или службы доставки — это не стартап, поскольку у такого бизнеса понятная и предсказуемая модель. Даже создание собственного software (приложения) своими же силами в своем темпе, с перерывами на серфинг, — это lifestyle business, и тоже не стартап.

Основной критерий стартапа — взрывной рост на начальном этапе (график в стиле hockey stick, клюшки). И в этом заключается главная сложность стартапа. Нужна большая команда, нужно включение и контролирование множества процессов, для которых придется нанять дорогих менеджеров.

Ни один банк кредит стартапу не предоставит — у стартапа отсутствует обеспечение и высок риск банкротства. Статистика говорит о том, что 80-90% стартапов банкротятся в первые годы своего существования. Вложения собственных средств также не рекомендуются — сильной окажется тяга к экономии и осторожности, что для стартапа противопоказано.

И если команда предпринимателей, называющая себя «стартапом» не торопится, развивая бизнес малыми шагами, то венчурные инвестиции ей не требуются. Это малый бизнес или микро-бизнес, не будем путать с настоящим стартапом.

Для прорывных бизнес-идей и быстро растущих стартапов действуют венчурные инвестиции. Венчурный инвестор платит огромным риском за столь же большие прибыли. А стартапер платит долей компании за возможность купить время.

На начальном этапе стартап отдает долю в бизнесе венчурному инвестору, тот вливает в проект деньги. Если вдруг стартап потерпел неудачу — никто никому ничего не остается должен. Это — правила венчурного инвестирования в стартапы.

Тонкости инвестирования в стартапы

Настоящий стартап требует много ресурсов в единицу времени: больше времени, больше людей, больше параллельных процессов, иными словами — больше денег. Такую нагрузку способны выдержать только венчурные инвесторы.

Профессиональные венчурные фонды готовы рискнуть деньгами, владельцы которых понимают — в восьми-девяти случаях из десяти деньги не вернутся. Для уравнивания шансов фонд прибегает к финансированию сразу многих стартапов. «Выживший» стартап окупит вложения в прогоревшие проекты.

Высокий доход стартапа очень важен для венчурного инвестора. Иначе средства проще вложить в акции, облигации или даже недвижимость.

Именно стремясь вернуть вложенные средства, венчурный инвестор может продать свою долю в подросшем стартапе. Продажа возможна сразу всего пакета. Но часто продажи бывают постепенными: по частям, когда стартап уверенно дорожает.

Все ожидания венчурного инвестора становятся очевидными для стартапера, когда он просто не принимает в работу проект при обещании удвоить прибыль за год. Это очень хорошие темпы для любого бизнеса, кроме венчурного. Ни о каком вложении средств в подобные малоприбыльные проекты венчурный инвестор даже не подумает. Ему нужны от стартапера амбиции — рост на пару порядков за 5-7 лет.

Чем раньше инвестор входит в стартап, тем большую долю он намерен получить. Связано это с зависимостью: чем раньше вход, тем больше риск.

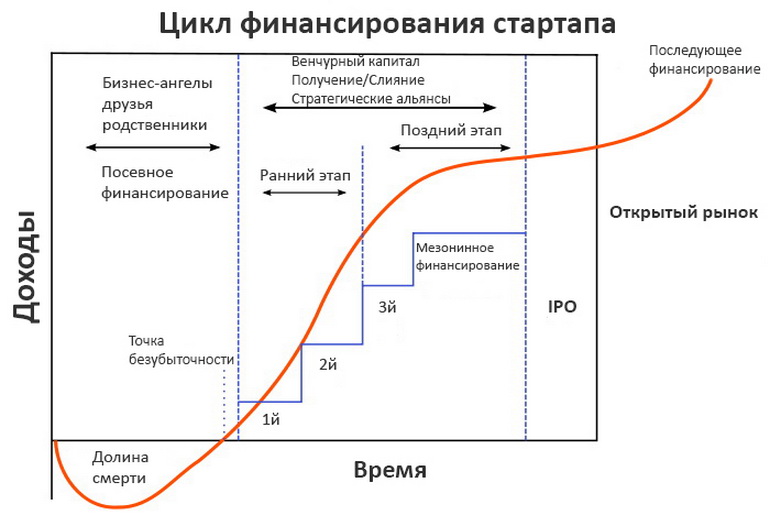

Этапы роста стартапа

1. Идея и круг друзей

Первая стадия развития стартапа — это «предпосев» (pre-seed). На этом этапе есть стартапер-основатель с командой и собственно идея (продукт) с предварительной оценкой клиентской базы. Часто эта стадия финансируется знакомыми и друзьями, знающими уровень профессионализма стартапера. Но сегодня есть венчурные инвесторы — бизнес-ангелы — которые готовы вкладываться и в такие «сырые» проекты. Впрочем, это пока не стало правилом и инкубаторы-акселераторы еще редкость. Сумма финансирования на этапе pre-seed — несколько десятков тысяч долларов, если речь о западном проекте.

Цель первой стадии стартапа — получить MVP (minimum viable product), минимальный продукт, который уже позволит протестировать идею. Пока без user interface (компоненты системы для пользователя), без back-end (архитектура, база данных и т.п.), но с пониманием того, что продукт готовы покупать.

2. На волне драйва

Вторая стадия стартапа — «посев» (seed). Тут уже готов MVP, целевая аудитория очерчена. Главное на этом этапе для стартапера — погружение в детали. И здесь к стартапу уже охотно подключатся инвесторы-ангелы, вложив 200-500 тыс. долларов. Этот этап уже требует создания юрлица с учетом специфики венчурного бизнеса.

Цель стадии «посева» — создание бизнес-моделей внутри стартапа, которые станут основными при дальнейшем рыночном росте. Здесь уже нужен полноценный продукт, работоспособный user interface, надежный back-end и первая клиентская база для получения обратной связи.

3. Будни бизнеса

Третий этап, или Раунд-А. Целью этого раунда является масштабирование продаж. Эта задача реализуется через вовлечение маркетинговых инструментов, активизировать user acquisition (привлечение пользователей).

На этом этапе к стартапам подключаются фонды, специализирующиеся на инвестициях в расширяющийся действующий бизнес. Примечательно, что эти же фонды не будут рассматривать предложения от стартапов, находящихся на первых двух стадиях. Процессы в этих фондах ориентированы на другие риски и суммы с учетом «среднего чека» в компании-стартапе. В США стартап на Раунд-А получает около $5 — $10 млн, в РФ это около 50-70 млн руб.

Стартаперу важно понимать, что часть контроля над компанией в Раунде-А будет потеряна. Новый инвестиционный фонд на этом этапе заключает новый договор в формате «a stockholders’ agreement» (соглашение акционеров). В компании, как юрлице, будет организован инструмент управления (совет директоров) и на владельца компании будут наложены дополнительные ограничения. Впрочем, операционная деятельность бизнеса по-прежнему будет возложена на основателя стартапа.

Новые изменения достаточно сильно меняют культуру компании-стартапа. На стадии «pre-seed» компания единомышленников в неформальном стиле генерирует идеи, не слишком озадачивая себя дисциплиной и т.п. На стадии «посева» уже появляются деньги, определено направление развития и впереди маячат перспективы успешного бизнеса — потому это самый драйвовый этап роста стартапа. Раунд-А и последующие этапы развития стартапа (уже можно сказать — бывшего стартапа) делают компанию серьезной бизнес-структурой, обросшей корпоративной бюрократией и возросшей ответственностью перед законом и клиентами.

Венчурное право как основа инвестиций в стартапы

Каждый этап роста стартапа предполагает своего инвестора, со своей спецификой и особым подходом к оценке деятельности компании. Если в наличии только идея, то идти к крупному бизнес-ангелу не имеет смысла, он ждет от стартапера MVP и портрет целевой аудитории. Если MVP уже разработан, но не запущены бизнес-процессы и нет юрлица, то слишком рано идти к инвестору, которые вкладывает деньги в зрелый стартап Раунда-А. Этим инвесторам нужно показать «revenue» компании (выручку), бухгалтерскую отчетность.

Перемешать этих инвесторов не получится — они прекрасно знают друг о друге и пытаются не входить на «чужую территорию».

Для стартапа большое значение имеет правовая среда. Английское право (English law), в отличие от российского, позволяет защитить инвесторов и основателей стартапа друг от друга.

Именно в англо-саксонском праве предусмотрены базовые для венчурного мира правовые процедуры вестинга (vesting), т.е. право инвестора (и даже работника) на долю в фондах владельца компании. Это важно в том случае, если владелец стартапа после получения средств неожиданно решит просто свернуть бизнес. Помогает вестинг и в том случае, когда несколько сооснователей стартапа не найдут общего языка на каком-то этапе развития бизнеса и решат покинуть проект со своими долями. Английское право защитит инвестора и в этом случае.

Развитое венчурное право, автоматически гарантирующее соблюдение интересов инвестора, позволяет проводить венчурные инвестиции в большое количество маленьких стартапов без стремления к управлению каждым из них.

Эта особенность приводит к тому, что подавляющее большинство стартапов развивается на западе, где правовая среда позволяет и ангелам-инвесторам год от года наращивать инвестиции во все большее количество стартапов.

—

Автор: Александр Бажовский — журналист в области экономики, финансов и права.

Инвестиции в стартапы стимулируют законом

Анна Королева

Анна Королева

корреспондент Expert.ru

16 июня 2020, 14:04

Госдума рассмотрит законопроект о стимулировании инвестиций в малый и средний бизнес на ранних стадиях развития.

На рассмотрение Госдумы внесен законопроект о конвертируемом займе , подготовленный группой депутатов. Как говорится в пояснительной записке к документу, он направлен на стимулирование вложений в инвестпроекты на начальном этапе (стартапы). Это позволит создать эффективный и прозрачный механизм для осуществления венчурных инвестиций, обеспечит баланс интересов инвесторов и участников проектов, уравновесив риски.

Законопроект предусматривает заключение договора конвертируемого займа, который предусматривает право заимодавца вместо возврата денег и процентов по нему потребовать от хозобщества-заемщика «размещения займодавцу дополнительных акций определенной категории (типа)». При этом, согласно документу, такие договоры смогут заключаться только с непубличными хозобществами, а кредитные и страховые организации будут не вправе их заключать.

Конвертируемый заем позволяет привлечь финансирование в проект на его начальном этапе с условием, что к определенному сроку или при ряде условий компания-заемщик вернет деньги с процентами или передаст инвестору долю в капитале. При этом для инвесторов он выгоден тем, что не обязывает их сразу же приобретать долю в стартап-компании, а та может осуществлять проект без вмешательства посторонних лиц.

«Целью законопроекта является стимулирование роста инвестиций в малый и средний бизнес, прежде всего, в высокотехнологичные проекты, которые требуют значительной поддержки на самых ранних стадиях развития, путем создания правового механизма, обеспечивающего баланс интересов инвестора и реципиента», — поясняют авторы законопроекта.

Баланс интересов

В целом, это хорошая инициатива, так как речь идет о добавлении на законодательном уровне нового вида конвертируемого займа, уверен и управляющий партнёр AVG Legal Алексей Гавришев. Это благоприятные изменения как для собственников бизнеса, так и для инвесторов, так как у них появится еще один вариант оформления отношений. Для инвесторов этот механизм интересен тем, что можно на начальном этапе не приобретать долю в компании, а для собственников – свободой действий без внешнего давления. При этом стоит понимать, что сами по себе эти изменения в законодательстве вряд ли приведут к значительному росту инвестиционной активности, так как многие в условиях неопределенности предпочтут не вкладывать деньги в стартапы. Тем не менее, в долгосрочный перспективе этот вид конвертируемого займа может стать эффективным и рабочим механизмом для оформления отношений между инвесторами и владельцами компаний.

В случае конвертируемого займа у инвестора есть выбор – вернуть деньги (если проект не стал успешным) либо получить долю в компании (если у проекта есть хорошие перспективы для развития), обращает внимание эксперт. Права акционера при этом инвестор на начальной стадии не получает, что означает свободу действий для владельцев компании. Из нюансов можно выделить потолок оценки при конвертации, когда стороны договариваются о максимальной стоимости компании, используемой при конвертации, даже если фактическая стоимость намного выше (это гарантия для инвестора получить определенную долю).

Возможны варианты

По сути, отмечает партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов, ничего принципиального в инициативе нет. Речь идет о конвертируемом займе или Convertible note agreement – это самый популярный механизм венчурного инвестирования высокотехнологичных стартапов и во всем мире, и в России. Если не вдаваться в детали, в общих чертах механизм выглядит так: есть перспективный и многообещающий стартап, у основателей которого есть идея, но нет денег, они обращаются к инвестору (венчурный фонд, частный инвестор, бизнес-ангел и тп) и просят у него вложиться в проект.

Инвестору проект нравится, но становиться соучредителем он не готов, а вот предложить заем — вполне. Тогда учредители стартапа и инвестор заключают договор, согласно которому они оценивают стартап, который по факту еще не стоит ничего, в условные 100 млн рублей, инвестор предлагает им заем на сумму 49 млн рублей, которые по факту наступления какого-то значимого события, например, старта продаж разработанного учредителями продукта, могут быть конвертированы в акции стартапа. Таким образом кредитор может стать бенефициаром, то есть акционером.

А может и не стать, отмечает юриста: например, если стартап к оговоренному сроку или на дату наступления некоего значимого события так не достиг результатов. В этом случае инвестор выступает в качестве кредитора и добивается возврата инвестиций, тогда как в качестве акционера мог бы быть привлечен к субсидиарной ответственности по долгам стартапа перед прочими кредиторами, то есть не только потерял бы вложенные средства, но еще бы и расплачивался по чужим долгам.

Дорога ложка к обеду

«Повторюсь, что это исключительно распространенный механизм инвестирования в технологичные стартапы на ранних стадиях их развития. И в нашей стране эти принципы тоже работают с той только разницей, что в России не существует договора о конвертируемом займе как такового. То есть нет четко прописанного в законе порядка заключения такого договора, это усложняет процесс и требует колоссального объема подготовительных работ, чаще всего требующих привлечения консультантов», – говорит Дмитрий Горбунов.

От того, каким образом будут составлены документы, во многом зависит, какие права получит инвестор, который изначально выступает в сильной позиции по отношению к учредителям стартапа, а потому изначально формируются риски последующего захвата бизнеса еще на ранних стадиях его формирования. То есть, заключает юрист, инициатива, призванная привести в порядок законодательную базу, связанную с конвертируемыми займами выглядит исключительно своевременной.

Источник https://viafuture.ru/katalog-idej/venchurnye-investitsii-v-startapy

Источник https://b-mag.ru/startapy-i-venchurnye-investicii-kto-komu-bolshe-nuzhen/

Источник https://expert.ru/2020/06/16/investitsii-v-startapyi-stimuliruyut-zakonom/

Источник