Венчурный капитал — что это такое? Суть на примерах

Что такое венчурный капитал: объяснение простыми словами на понятном языке

Не все начинания можно претворить в жизнь собственными силами: инновационные и технологичные направления очень дорогостоящи, следовательно, недоступны для молодых креативных бизнесменов.

Современная экономика позволяет находить решение этой проблемы, используя венчурный капитал в качестве привлеченных средств. Чтобы окунуться в мир инвестиций, нужно разобраться, что представляет собой это понятие и как профессионалы используют такой вид капитала.

Что это такое

Как правило, работа с таким видом капитала строится на диверсификации вложений, когда средства в определенных пропорциях распределяются между объектами инвестиций.

Распределение ролей в венчурной фирме

В компании, занимающейся венчурными инвестициями, существует несколько карьерных позиций. Самая престижная – главный партнер, в руках которого сосредоточено управление фондами.

Как правило, эту должность занимают финансовые и инвестиционные специалисты с многолетним опытом работы на руководящих позициях в крупных компаниях, преимущественно из банковского сектора, а также IT, фармацевтики и новых технологий. Этот опыт помогает правильно оценить предложенных идей – объектов для вложения венчурного капитала.

Партнер с ограниченной ответственностью – крупный инвестор, который вкладывает большое количество своих денег в фонд.

Управляющий конкретной сделкой называется венчурным партнером.

В зоне его ответственности:

- поиск вложения на выгодных условиях;

- полное сопровождение одного или нескольких предложенных им проектов;

- управление денежными средствами и рисками.

Он получает премию только за курируемый им проект.

Структура фондов

Венчурная фирма состоит из нескольких важных звеньев:

- инвесторы, которые отдают свой капитал в управление;

- главные партнеры (GP);

- партнеры с ограниченной ответственностью (LP);

- управляющее звено, консалтинговые специалисты и др.;

- получатели инвестиций (молодые компании, стартапы).

Объекты инвестиций

Капитал под управлением опытных партнеров может направляться на различные инвестиционные стратегии. Венчурные фонды отдают предпочтение одним объектам и отказываются от других: так определяется спецификация фонда.

Объекты инвестиций классифицируются по следующим признакам:

- Стадия жизненного цикла компании, куда привлекают капитал. Существуют фонды, что направляют средства на развитие проектов, находящихся на стадии зарождения. Как показывает практика, эти компании могут еще даже не существовать на бумаге, а только быть в виде идеи у создателя, но для них уже ведется поиск инвестора и капитала. Противоположность таких венчурных фондов – фонды, инвестирующие в активно развивающиеся проекты. От стадии цикла зависит степень риска и величина прогнозируемой прибыли. Чем младше компания, тем больше вероятность потерять вложенные деньги.

- Сегмент рынка. В век такого развития технологий инвесторы зачастую выбирают молодые компании из IT-сектора, генной инженерии и биотехнологий. Они имеют большие перспективы для развития, а значит, и для роста вложенного капитала.

- География. В зависимости от месторасположения объекта инвестиций создаются фонды, действующие только в определенном регионе: США, Азии, России и т.д.

Мобилизация венчурного капитала

Далеко не каждый проект заинтересует венчурных инвесторов, ведь к компании, которая претендует на финансирование, предъявляются очень жесткие критерии отбора. Руководство венчурной фирмы в первую очередь оценивает бизнес-план и финансовую рентабельность проекта, затем менеджмент всех уровней, вложения учредителей компании.

Чем выше потенциальный рост проекта, чем перспективнее направление деятельности, тем быстрее капитал будет мобилизован и получен финансовый результат от инвестиций.

Оплата труда

Вознаграждение генеральных партнеров зависит от вложенного в фонд их собственного капитала, который, как правило, составляет всего 1% от всех средств организации. Доход генерального партнера может доходить до 8,5% от его капитала ежегодно. При этом предусмотрены поощрительные бонусы в размере 2–4% от управляемых активов. При выходе из фонда руководитель получает 20–25% от чистой прибыли компании.

Инвесторы, капитал которых составляет 99% от всех денежных средств фонда, могут забирать от прибыли успешно реализованного проекта до 80% .

Из каких источников поступает

Финансирование венчурных фондов в США и Европе осуществляется за счет крупных институциональных инвесторов:

- негосударственные пенсионные фонды;

- страховые организации;

- коммерческие банки;

- инвестиционные и брокерские компании;

- даже фонды университетов.

Все эти организации аккумулируют большие капиталы от постоянно поступающих средств. Но инвестировать в венчурный фонд могут не только большие игроки, но и обычные люди. Правда, делают они это не напрямую, а через специально создаваемый фонд, так называемый фонд фондов (fund of funds).

Отличия от банковского кредита

Банки действуют в своих коммерческих интересах и нацелены не только получить прибыль, но и сделать это с минимальным риском потери капитала. Поэтому выдача большой суммы в кредит, как правило, сопровождается залогом имущества, которого у зарождающейся компании, конечно же, нет.

Помимо залога, при банковском кредитовании компания должна постоянно выплачивать проценты и часть суммы кредита, а в случае привлечения венчурного капитала это необязательное условие.

Самое важное отличие кредита от венчурного финансирования – гарантия. Простыми словами, инвестор, вкладывая деньги, не получает никаких гарантий успеха проекта, а банк требует обеспечения кредита собственным имуществом собственника как подтверждение возврата займа.

Венчурные фонды можно сгруппировать по множеству параметров.

Например, классификация по источнику капитала:

- Государственные фирмы сформированы полностью за счет средств муниципального образования, субъекта или государства в целом. В России с 2006 года существует государственный фонд фондов – Акционерное общество «Российская венчурная компания». Уставный капитал организации в размере 30 миллиардов рублей принадлежит Росимуществу.

- Смешанные фирмы (частно-государственные) представляют собой организации с неоднородным финансированием проектов. В РФ существует частно-государственные венчурные паевые инвестиционные фонды (ПИФы), которые находятся в распоряжении управляющих компаний.

- Частные фирмы.

Классификация по территориальному размещению средств фонда:

- фирмы, предпочитающие финансирование только российских компаний;

- фирмы, инвестирующие капитал в иностранные инструменты.

Классификация по размеру инвестиций:

- малые – до $50 миллионов;

- средние – от $50 до $150 миллионов;

- крупные – свыше $150 миллионов.

Плюсы и минусы венчурного капитала

Главное конкурентное преимущество венчурного инвестирования – большой процентный доход. В отличие от классического инвестирования в ценные бумаги, где безрисковая доходность 7–8% годовых , капитал, вложенный в рисковые проекты, приносит огромную прибыль в десятки или даже сотни процентов. На волне рекламы продукта или применения новых технологий простой инвестор может стать миллионером.

Как правило, в венчурные фонды инвестируют (или создают свои) люди с большим капиталом (от $500 000). Так, пример очень удачного вложения – Facebook, точнее сказать, венчурный инвестор, который в свое время купил акций FB на $12 миллионов, а сейчас, по текущим котировкам, его капитал оценивается в $8 миллиардов.

Положительным эффектом от венчурного инвестирования можно считать помощь в развитии научного сообщества и поиске новых технологических решений. Приток финансов в отрасль стимулирует рост ее потенциала, следовательно, в будущем этот сегмент может быть источником хорошего дохода.

Например, когда он только финансирует проект, ему дают долю еще не торгующихся на рынке акций, то есть совсем неликвидных ценных бумаг, которые моментально обменять в деньги не получится.

Такой вид инвестиций начинает приносить прибыль только по истечении 3–5–7 лет, а это значит, что на быстрый возврат денег рассчитывать не приходится.

Как получить венчурный капитал

Затем необходимо найти венчурный фонд, который заинтересован в реализации подобного проекта. Например, это может быть фонд, поддерживающий технологии именно в вашей отрасли, или он уже инвестировал часть капитала в компании, которые могут помочь в реализации сопутствующими услугами, разработанным маркетингом и т.д.

Если идея на бумаге будет одобрена, следует очень качественно подготовить презентацию для потенциального инвестора. Коммуникативные качества спикера, продающие рекламные материалы могут помочь в этом деле.

Следующий этап включает в себя проверку компании от и до: аудит документации, оценка руководящего состава, различные исследования в области применения разработки, проверка прогнозов. Только когда партнер фонда убедится в том, что идея стоящая, вы получите финансирование.

Важность финансирования

Для успешной реализации необходимо постоянное финансирование, которое направляется на оплату труда наемных работников, на сырье и материалы, на маркетинг и рекламу. До получения первой прибыли может пройти много времени, и материальных ресурсов должно быть достаточно для создания готового и функционирующего бизнеса. Если капитала не хватит, то запустить работающий проект не удастся.

Заявка, резюме проекта и бизнес-план

Заявка оформляется на 1–2 страницах по образцу конкретного фонда для удобства партнеров. Как правило, описывается цель, на которую запрашивается финансирование, участники команды и управленцы, сумма инвестиций и сам предлагаемый продукт/технология/услуга.

Резюме – более развернутая форма.

В обязательном порядке она содержит:

- цель реализации;

- проблему, которую решает проект;

- рыночный сегмент;

- краткое описание технологии;

- финансовый блок: риски, показатели, план;

- этапы реализации и требуемый капитал;

- оформленное предложение инвестору.

Вся эта информация должна разместиться на 3–4 страницах, краткая и понятная форма поможет акцентировать внимание на самом важном.

Бизнес-план – это полное описание всех бизнес-процессов, развернутое исследование технологий, предлагающее несколько вариантов с разными характеристиками. Этот документ может содержать и 300, и 500 страниц в зависимости от сложности проекта.

Размер запрашиваемых инвестиций

Исходя из практики, можно сказать, что 99% заявок в венчурную фирму приходит на суммы свыше $250 000. Среднестатистическая венчурная компания получает более тысячи заявок и резюме в год. На первом этапе отсеиваются 9 из 10 компаний.

Все оставшиеся проекты отправляют на дорогостоящее исследование, которое требует вмешательства разного рода специалистов от консультантов до экономистов и инженеров. Анализ определяет предполагаемый доход и издержки компании.

Зрелость фирмы, представляющей запрос

Компании могут быть профинансированы на любом этапе развития. Ключевым показателем для будущего инвестора служит не размер проекта, а его продуманность, четкость, обоснованность.

Наличие даже частично функционирующего продукта у кандидата может перевесить в его пользу, а проект с одной лишь идеей останется ни с чем. Все чаще IT-стартапы используют минимально жизнеспособный образец, чтобы создать с помощью привлеченного капитала действующий программный продукт.

Управленческие кадры предприятия

Один из главных критериев отбора проекта – слаженная, мотивированная инициативная группа с большим опытом управления. Именно руководящий состав приводит механизм в действие и связывает все стадии производства и реализации товаров и услуг.

Компетенции и квалификации специалистов уделяется так много внимания со стороны венчурного фонда, что среди необходимых к кандидату условий есть пункт о владении руководителем части акций компании.

Конечные цели

Итоговая цель венчурного фонда – получение прибыли от работы компании, куда был вложен капитал, или от ее продажи. Инвестор может продать свою долю внешнему партнеру или дать возможность другим собственникам выкупить ее по рыночной стоимости. Часто вставшую на ноги компанию выкупает корпорация из того же сегмента за большие деньги.

Альтернативы венчурному капиталу

Одна из популярных на Западе альтернатив венчурным фондам – привлечение единственного венчурного инвестора в качестве спонсора при реализации проекта. Такие инвесторы называются бизнес-ангелами. Они заполняют сегмент рынка до $2 миллионов .

Работает это примерно так: совсем молодая компания хочет привлечь средства на развитие. Суммы меньше $100–250 тыс . им недостаточно, большую привлечь деньги своими силами не могут. Тогда учредители обращаются за помощью к частному инвестору, который обладает большим капиталом и может удовлетворить их финансовую потребность, а потом получать с этого доход.

Географические различия венчурных капиталов

Бизнес-сообщества разных стран имеют особенности, которые формируются из-за различий в менталитете и культуре народов, применяемом законодательстве, способах достижения целей и в подходах к управлению крупными компаниями.

До настоящего момента венчурные фирмы работали по американским правилам, ведь количество компаний из США на рынке было доминирующим. Но сейчас число неамериканских фондов увеличивается день ото дня, а это значит, что в политику управления фондами включаются элементы менеджмента других стран.

США и Канада

Обе англоязычные страны осуществляют активную инвестиционную деятельность. На территории Канады развивается большое количество американских компаний, но канадские венчурные фонды выбрали собственную линия развития. Это связано с постоянно растущим числом бизнес-акселераторов, ежегодно выпускающих около 350 стартапов. Все они финансируются за счет венчурных фондов.

Финансированию проектов на поздней стадии жизненного цикла помогает канадская биржа Toronto Stock Exchange. Именно эта биржа пользуется популярностью у венчурных инвесторов: на ней проходят листинг около 1500 стартапов, капитализация которых составляет от $2 до $20 миллионов .

Европа и Россия

Западноевропейский венчурный рынок достаточно развит для привлечения капитала. Германия, Голландия и Великобритания – мировые лидеры по объемам инвестиций. Но все большую популярность набирают страны Центральной и Восточной Европы: Польша за год совершила инновационный прорыв и увеличила объем венчурных инвестиций со $150 тысяч до $1 миллиарда .

По сравнению с мировыми лидерами Россия растет очень низкими темпами. Венчурные фирмы появились в 1998 году, но год от года большого финансирования молодых компаний не наблюдается. В 2017 году в РФ было проведено менее 100 частных венчурных сделок, когда в этот же период в Канаде их было больше 1500.

Индия

Эта страна – один из самых быстроразвивающихся IT-регионов, занимает 3 место в мире по числу интернет-пользователей. Прогнозное на 2020 год количество стартапов в информационной области превысит 11 тысяч, что означает огромный рост привлекаемых инвестиций в страну.

Китай

Самый, пожалуй, противоречивый рынок. Неоднозначное мнение экспертов связано с политической обстановкой в стране. Но это не помешало китайскому венчурному рынку обойти по объемам и Соединенные штаты, и Канаду: 47% всех инвестиций было направлено именно в китайские проекты и компании, а рынок США и Канады получил лишь 35% .

Заключение

Спасибо, что дочитали статью до конца! Чтобы быть в курсе новостей из мира финансов и инвестиций, подписывайтесь на обновления в социальных сетях.

Венчурные инвестиции: кто такие венчурные инвесторы

В данной статье рассматриваются венчурные инвестиции — это финансовые вложения в начинающие рискованные предприятия (стартапы) и ценные бумаги. Риск при таких инвестициях оправдывается ожиданием сверхвысокой прибыли или возможностью за низкую цену получить актив, который в будущем станет уникальным. Венчурное инвестирование помогло удержаться на рынке многим компаниям, примеры которых мы также разберём ниже.

Понятие «венчурного инвестирования»

Разберём подробнее, что такое «венчурное инвестирование». Так называют финансовые инвестиции в молодые и/или рискованные проекты или стартапы. Синонимом этого понятия является термин «венчурный капитал», который мы также будем использовать в данной статье. Это англицизм, происходящий от слова «venture», что переводится как «рискованное предприятие», «затея» или даже «авантюра».

Чаще всего венчурный капитал вкладывается в молодые инновационные проекты, кажущиеся перспективными, например, засчёт повышенной технологичности или даже революционности в своей области. На момент вложения активов нет никакой гарантии получения прибыли и даже их возвращения вкладчику. Многие венчурные инвесторы просто теряют средства, доверившись «невыстрелившему» проекту.

Главная цель в таком виде венчурного капитала — продажа акций по увеличившимся в несколько десятков раз ценам после укрепления компании на рынке. Как правило, вкладчиков не интересует получение дивидендов от компании, а только возможность окупить вложения в несколько раз.

Разновидности венчурного инвестирования

В экономике и финансах используется несколько классификаций рискованных вложений. Наиболее распространённым является деление по стадии участия вкладчика в проекте. Инвестиции в стартапы происходят в разное время:

- Предпосевная стадия. Активы направляются на разработку концепции будущего проекта.

- Посевная стадия. Инвестор вкладывает финансы в разработку продукта и его начальное продвижение.

- Первая стадия — инвестиции в массовое производство конечного продукта и его продажу на рынке.

Преимущества и недостатки венчурного инвестирования

Как следует из вышеизложенного, венчурные инвестиции представляют собой вложения финансовых средств в развитие начинающих компаний, чьи перспективы на рынке неочевидны, а следовательно, для инвестора существует риск лишиться всех средств. Разберём сильные и слабые стороны таких вложений для вкладчиков и авторов стартапов:

Преимущества

- Главный плюс для вкладчика — купить перспективные акции по низкой цене и увеличить прибыль в десятки и сотни раз.

- Главный плюс для автора стартапа — получить средства на реализацию проекта на выгодных условиях. Вкладчики ожидают возвращения прибыли примерно через 3-4 года, что даёт предпринимателю много времени на развитие и окупаемость проекта.

- Продвижение инновационных и затратных проектов, которым на начальной стадии тяжело конкурировать на рынке.

- Венчурный капитал развивается сейчас на всех континентах, а у предпринимателей есть возможность привлекать одновременно несколько инвесторов из разных стран.

Недостатки

- Главный минус для вкладчика — риск не окупить средства.

- Следствие первого пункта — венчурным инвестором может стать только достаточно богатый человек, способный безболезненно для себя лишиться нескольких сотен тысяч долларов.

- По причине высокого риска, решения о венчурном инвестировании принимаются достаточно долго, как правило, не менее чем 6 месяцев.

Минусы для авторов стартапов в таком случае практически отсутствуют. Зачастую им удаётся привлекать деньги на такие проекты, которые не станет финансировать банк (то есть, не даст кредит). Кроме того, привлечение опытного бизнесмена с его связями помогает сформировать успешную стратегию роста и продвижения компании.

Портрет венчурного инвестора

Венчурный инвестор — кто это? Практика показывает, что самые разные люди становятся «рискованными вкладчиками» и поддерживают начинающие проекты. Наиболее часто — это уже состоявшиеся бизнесмены и предприниматели, поверившие в конкретный проект, заинтересованные в его развитии. Дело в том, что для венчурных инвестиций необходим внушительный капитал — от 10 тысяч до нескольких миллионов долларов, которые есть угроза потерять.

Венчурных инвесторов нередко называют «ангельскими вкладчиками» или «бизнес-ангелами», потому что для объекта вложения (инвестируемого предприятия) — они единственный источник «спасения», жизнеспособности на рынке. Как правило, заинтересованные «ангельские вкладчики» не только инвестируют средства, но и становятся частью процесса:

- участвуют в разработке бизнес-плана и стратегии продвижения;

- привлекают других инвесторов и партнёров;

- используют личные связи для развития проекта.

Бизнес-ангелы в отличие от венчурных фондов (смотрите соответствующий раздел) являются частными вкладчиками, а поэтому могут принять решение о вложениях с высокой степенью риска. Весь риск находится на их ответственности.

Примеры успешных венчурных инвестиций

Наиболее развит подобный вид вложений в США и Европе, где ведёт свою историю со второй половины ХХ века. Наиболее наглядными будут следующие истории бизнес-ангелов:

- Майк Марккула вложился в акции перспективной компании «Apple Computer», потратив на них 91 тысячу долларов (на момент вложения это была треть всего капитала компании). Цена его акций в конечном итоге составила 154 миллиона долларов. То есть, он увеличил вложения в 1 692 раз.

- Томас Альберг стал ангельским вкладчиком интернет-магазина «Amazon.com», вложив в них 100 тысяч долларов. Цена акций выросла до 26 миллионов долларов, то есть инвестиции Альберга выросли в 260 раз.

- Йен Макглин инвестировал средства в объёме 4 тысячи евро в акции компании «Body Shop» (средства по уходу за телом). Позже продать акции ему удалось за 42 миллиона евро, что означает увеличение цены активов в 10 500 раз.

- Кевин Лич финансировал медицинскую компанию «ML Laboratories» в размере 50 тысяч евро. Цена акций выросла до 71 миллиона евро, а вложения Лича — в 1 420 раз.

- Вложения Фрэнса Кока в компанию «Lifeinders.com» также оказались выгодными и увеличились 30 раз — со 100 тысяч до 3 миллионов долларов.

Что такое «венчурные фонды»

Во всём мире в настоящее время работают десятки венчурных фондов — финансовые учреждения, осуществляющие коллективные инвестиции в инновационные стартапы и рискованные проекты. Такие учреждения предпочитают вложения со средней степенью риска, хотя в силу специфики работают с самыми разными проектами. Практика показывает, что коллективные вложения в проект через фонд оказываются более окупаемыми в силу приложения совместных усилий.

Венчурные инвестиции в России

В России, по наблюдению некоторых экспертов, сейчас наблюдается «венчурный бум», объём рискованных инвестиций особенно в наукоёмкие отрасли существенно вырос в несколько десятков раз. Однако есть и более скептические оценки, согласно которым подобная практика инвестиций ещё не слишком хороша прижилась в нашей стране, а темпы роста недостаточны для развития экономики.

Самый крупный фонд венчурных инвестиций в России — «Runa Capital» — существует с 2010 года, его центральные офисы расположены в Москве и Сан-Франциско. Компания много вкладывает в отечественные стартапы, в настоящее максимальная сумма вложения — 10 миллионов долларов.

Среди других частных фондов, активно работающих на российском рынке, можно назвать «Admitad Invest», «Kite Ventures», «ru-Net Ventures», «IMI.VC», «Mint Capital» и многие другие. В этот перечень в настоящее время входят около 40 компаний, совокупный объём инвестиций которых составляет миллионы долларов в год.

Государственное регулирование венчурных инвестиций

Государственный венчурный фонд в России — это АО «Российская венчурная компания». Главная задача этого учреждения — развитие национальной системы инноваций наряду с центром «Сколково»и акционерным обществом «Роснано». АО РВК работает с 2006 года. Наиболее значительные средства он направляет в развитие медицины (более 25%), информационных технологий (24,6%) и электронику (около 14%).

Официальный сайт Российской ассоциации венчурного инвестирования содержит информацию о рынке инвестиций в целом, о наиболее успешных вложениях, о методологии анализа деятельности компаний, а также новости данной сферы.

Другой важной задачей АО РВК является создание и поддержка других венчурных фондов. В настоящее время создано уже свыше 20 региональных венчурных учреждений, целью которых являются инвестиции в региональные стартапы. Государственные компании нередко подвергаются критике за неэффективность и нецелевое вложение средств. В целом, частные инвесторы в России показывают себя более успешными и продуманными.

Как стартаперу и инвестору найти друг друга

Обе стороны — основатель стартапа и инвестор — заинтересованы в том, чтобы найти друг друга и заключить выгодную сделку. Существует множество платформ, помогающих подобрать бизнес-партнёра. Самым простым вариантом является опубликовать собственное предложение. Доска объявлений на порталах для инвесторов — идеальное место для этого.

Даже в русскоязычном сегменте интернета достаточно платформ, предлагающих опубликовать свой бизнес-план или даже просто описание проекта. Таким образом можно найти одного или нескольких бизнес-ангелов и реализовать свою идею.

Российский опыт венчурного инвестирования

Ярким представителем российского венчурного инвестирования является бизнесмен Александр Румянцев. Он разработал собственную методику, которая помогает ему минимизировать риски и получать прибыль даже в случае провала одного из проектов. Среди его методов можно назвать:

- Точное вычисление числа стартапов, которые нужно поддержать для прибыли. По мнению Александра Румянцева, окупаются в среднем 2 предприятия из 10. Соответственно, приумножить вложения помогут минимум 50 проектов, а желательно инвестировать в ещё большее число, например, в 80 стартапов.

- Личное посещение презентаций проектов и взаимодействие с основателями проектов.

- Отслеживание развития компании на этапах от зарождения до продаж.

- Оценка слаженности команды, честности и прозрачности их прогнозов, реалистичность стратегии.

- Собственный пакет документ и шаблон инвестиционного договора, которые упрощают заключение сделки.

Краткое резюме венчурного инвестирования

- Эта разновидность вложений относится к высокорискованным и высокоприбыльным одновременно.

- Для венчурного инвестирования необходим значительный капитал, как правило, от нескольких десятков тысяч долларов.

- Главная цель ангельского вкладчика — получить сверхприбыль от продажи акций.

- Данный вид вложений окупается долго, обычно от 3 до 6 лет.

- Наиболее эффективной считается поддержка нескольких проектов одновременно — это снижает риски потерять все вложения, даёт возможность компенсировать неудачное направление активов засчёт более успешного.

- Государство также создаёт свою систему венчурного инвестирования, но в настоящее время она проигрывает частной.

- Отсутствие гарантий. В случае провала проекта инвестор теряет все вложенные средства без шанса их возвращения.

Из всего сказанного выше следует, что рискованное инвестирование — это отрасль для очень опытных и состоятельных владельцев капитала. Такое вложение актива не обещает быстрой прибыли, более того, существует угроза лишиться всех вложенных средств без какой-либо страховки или компенсации. С другой стороны, успешное инвестирование может помочь вкладчику увеличить цену своих акций в десятки и сотни раз.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Венчурный капитал — Venture capital

Венчурный капитал ( VC ) является формой частного капитала финансирования , предоставляемое венчурных фирм капитала или средств для стартапов, ранней стадии, а также новых компаний , которые считаются имеющими высокий потенциал роста или которые продемонстрировали высокие темпы роста (с точки зрения количество сотрудников, годовой доход, масштаб операций и т. д.). Фирмы или фонды венчурного капитала инвестируют в эти компании на ранней стадии в обмен на акционерный капитал или долю владения. Венчурные капиталисты берут на себя риск финансирования рискованных стартапов в надежде, что некоторые из поддерживаемых ими фирм добьются успеха. Поскольку стартапы сталкиваются с высокой неопределенностью, у венчурных инвестиций высокий процент неудач. Стартапы обычно основаны на инновационных технологиях или бизнес-модели и обычно происходят из высокотехнологичных отраслей, таких как информационные технологии (ИТ), чистые технологии или биотехнологии .

Типичные венчурные инвестиции происходят после начального раунда « посевного финансирования ». Первый раунд институционального венчурного капитала для роста фонда называется круглым Series A . Венчурные капиталисты предоставляют это финансирование в интересах получения прибыли за счет возможного «выхода», например, когда компания впервые продает акции населению в рамках первичного публичного предложения (IPO), или продажи акций в результате слияния. , путем продажи другому лицу, например финансовому покупателю на вторичном рынке прямых инвестиций, или путем продажи торговой компании, например, конкуренту.

Помимо бизнес-ангелов , краудфандинга и других вариантов начального финансирования , венчурный капитал привлекателен для новых компаний с ограниченной историей деятельности, которые слишком малы для привлечения капитала на публичных рынках и еще не достигли той точки, когда они могут обеспечить безопасность банка. ссудить или завершить предложение долга . В обмен на высокий риск, который венчурные капиталисты берут на себя, инвестируя в более мелкие компании и компании на ранних стадиях развития, венчурные капиталисты обычно получают значительный контроль над решениями компании в дополнение к значительной части собственности компании (и, следовательно, стоимости). Такие стартапы, как Uber , Airbnb , Flipkart , Xiaomi и Didi Chuxing — это высоко ценимые стартапы, широко известные как «единороги», где венчурные капиталисты вносят больше, чем финансирование для этих компаний на ранней стадии развития; они также часто дают стратегические советы руководству фирмы по ее бизнес-модели и маркетинговым стратегиям.

Венчурный капитал — это также способ, с помощью которого частный и государственный секторы могут создать институт, который систематически создает деловые сети для новых фирм и отраслей, чтобы они могли прогрессировать и развиваться. Это учреждение помогает выявлять новые перспективные фирмы и предоставлять им финансовые услуги, технические знания, наставничество , привлечение талантов, стратегическое партнерство, маркетинговые «ноу-хау» и бизнес-модели . После интеграции в бизнес-сеть эти фирмы с большей вероятностью добьются успеха, поскольку они станут «узлами» в поисковых сетях для разработки и создания продуктов в своей области. Однако решения венчурных капиталистов часто бывают предвзятыми, проявляя, например, самоуверенность и иллюзию контроля, что очень похоже на предпринимательские решения в целом.

СОДЕРЖАНИЕ

История

Истоки современного венчурного капитала

До Второй мировой войны (1939–1945) венчурный капитал был в основном прерогативой богатых людей и семей. JP Morgan , Валленберги , Вандербильты , Уитни , Рокфеллеры и Варбурги были заметными инвесторами в частные компании. В 1938 году Лоренс С. Рокфеллер помог профинансировать создание как Eastern Air Lines, так и Douglas Aircraft , а семья Рокфеллера имела обширные холдинги в различных компаниях. Эрик М. Варбург основал компанию EM Warburg & Co. в 1938 году, которая в конечном итоге стала Warburg Pincus с инвестициями как в выкуп заемных средств, так и в венчурный капитал. Семья Валленбергов основала Investor AB в 1916 году в Швеции и была одним из первых инвесторов в нескольких шведских компаниях, таких как ABB , Atlas Copco и Ericsson в первой половине 20 века. ( История венчурного капитала )

Только после 1945 года начали появляться «настоящие» фирмы, инвестирующие в венчурный капитал, особенно с основанием в 1946 году American Research and Development Corporation (ARDC) и JH Whitney & Company .

Жорж Дорио , «отец венчурного капитализма», вместе с Ральфом Фландерсом и Карлом Комптоном (бывший президент Массачусетского технологического института ) основал ARDC в 1946 году для поощрения инвестиций частного сектора в предприятия, которыми руководят солдаты, вернувшиеся со Второй мировой войны. ARDC стала первой институциональной инвестиционной фирмой, занимающейся прямыми инвестициями, которая привлекла капитал не из богатых семей, а из других источников. В отличие от большинства современных венчурных компаний, ARDC была публичной компанией. Самой успешной инвестицией ARDC было финансирование компании Digital Equipment Corporation (DEC) в 1957 году , которая позже будет оценена в более чем 355 миллионов долларов после ее первичного публичного размещения в 1968 году. Это представляло собой возврат, более чем в 1200 раз превышающий его вложения, и среднегодовую норму прибыли. 101% к ARDC.

Бывшие сотрудники ARDC основали несколько известных фирм венчурного капитала, включая Greylock Partners , основанную в 1965 году Чарли Уэйтом и Биллом Эльферсом; Morgan, Holland Ventures, предшественница Flagship Ventures, основанная в 1982 году Джеймсом Морганом; Fidelity Ventures, ныне Volition Capital , основанная в 1969 году Генри Хогландом; и Charles River Ventures , основанная в 1970 году Ричардом Бернсом. ARDC продолжала инвестировать до 1971 года, когда Дорио ушел на пенсию. В 1972 году Doriot объединила ARDC с Textron , вложив средства в более чем 150 компаний.

Джон Хэй Уитни (1904–1982) и его партнер Бенно Шмидт (1913–1999) основали JH Whitney & Company в 1946 году. Уитни инвестировал с 1930-х годов, основав Pioneer Pictures в 1933 году и приобретя 15% -ную долю в Technicolor Corporation за счет своего двоюродный брат Корнелиуса Вандербильта Уитни . Корпорация Florida Foods оказалась самой известной инвестицией Уитни. Компания разработала инновационный метод доставки питания для американских солдат, позже известный как апельсиновый сок Minute Maid, и был продан The Coca-Cola Company в 1960 году. JH Whitney & Company продолжала инвестировать в сделки по выкупу заемных средств и привлекла 750 миллионов долларов для своих шестой институциональный фонд прямых инвестиций в 2005 году.

Ранний венчурный капитал и рост Кремниевой долины

Одним из первых шагов к профессионально управляемой индустрии венчурного капитала стало принятие Закона об инвестициях в малый бизнес 1958 года . Закон 1958 года официально разрешил Администрации малого бизнеса США (SBA) лицензировать частные «Малые инвестиционные компании» (SBIC) для помощи в финансировании и управлении малым предпринимательским бизнесом в Соединенных Штатах. Закон об инвестициях в малый бизнес 1958 года предоставил налоговые льготы, которые способствовали росту частных инвестиционных компаний.

В 1950-х годах для заключения сделки с венчурным капиталом, возможно, потребовалась помощь двух или трех других организаций для завершения сделки. Это был бизнес, который рос очень быстро, и по мере роста бизнеса транзакции росли в геометрической прогрессии.

В течение 1960-х и 1970-х годов фирмы венчурного капитала сосредоточили свою инвестиционную деятельность в первую очередь на создании и расширении компаний. Чаще всего эти компании использовали прорывы в электронных, медицинских технологиях или технологиях обработки данных. В результате венчурный капитал стал почти синонимом финансирования технологий. Первой венчурной компанией Западного побережья была Draper and Johnson Investment Company, основанная в 1962 году Уильямом Генри Дрейпером III и Франклином П. Джонсоном-младшим. В 1965 году Sutter Hill Ventures приобрела портфель Draper and Johnson в качестве учредительного акта. Билл Дрейпер и Пол Уайтс были основателями, а Питч Джонсон в то время основал компанию по управлению активами.

Также в 1960-х годах появилась обычная форма фонда прямых инвестиций , которая используется до сих пор. Фирмы прямых инвестиций организовали товарищества с ограниченной ответственностью для хранения инвестиций, в которых профессионалы в области инвестиций выступали в качестве генеральных партнеров, а инвесторы, которые были пассивными партнерами с ограниченной ответственностью , вносили капитал. Структура вознаграждения, используемая до сих пор, также возникла, когда партнеры с ограниченной ответственностью платили годовой сбор за управление в размере 1,0–2,5% и переносимый процент, обычно составляющий до 20% от прибыли партнерства.

Росту индустрии венчурного капитала способствовало появление независимых инвестиционных фирм на Sand Hill Road , начиная с Kleiner Perkins и Sequoia Capital в 1972 году. Расположенные в Menlo Park, CA , Kleiner Perkins, Sequoia и более поздние фирмы венчурного капитала имели доступ ко многим полупроводниковым компаниям, базирующимся в долине Санта-Клара, а также к первым компьютерным фирмам, использующим свои устройства, а также к программным и сервисным компаниям.

В течение 1970-х годов будет создана группа частных инвестиционных компаний, ориентированных в первую очередь на венчурные инвестиции, которые станут моделью для более поздних выкупа заемных средств и фирм, занимающихся венчурным капиталом. В 1973 году, когда число новых фирм венчурного капитала увеличилось, ведущие венчурные капиталисты сформировали Национальную ассоциацию венчурного капитала (NVCA). NVCA должна была служить отраслевой торговой группой для индустрии венчурного капитала. Фирмы венчурного капитала пережили временный спад в 1974 году, когда фондовый рынок рухнул, и инвесторы, естественно, опасались этого нового типа инвестиционного фонда.

Лишь в 1978 году венчурный капитал пережил свой первый крупный год сбора средств, поскольку отрасль привлекла около 750 миллионов долларов. С принятием в 1974 году Закона о гарантиях пенсионного дохода сотрудников (ERISA) корпоративным пенсионным фондам было запрещено держать определенные рискованные инвестиции, включая многие инвестиции в частные компании. В 1978 году Министерство труда США ослабило определенные ограничения ERISA в соответствии с « правилом осмотрительного человека », тем самым разрешив корпоративным пенсионным фондам инвестировать в класс активов и предоставив основной источник капитала для венчурных капиталистов.

1980-е годы

Общественные успехи индустрии венчурного капитала в 1970-х и начале 1980-х годов (например, Digital Equipment Corporation , Apple Inc. , Genentech ) привели к значительному увеличению числа фирм, инвестирующих венчурный капитал. Из нескольких десятков фирм в начале десятилетия к концу 1980-х было более 650 фирм, каждая из которых искала следующий крупный «хоум-ран». Число фирм увеличивалось, и капитал, управляемый этими фирмами, увеличился с 3 миллиардов долларов до 31 миллиарда долларов в течение десятилетия.

Росту отрасли препятствовал резкий спад доходности, и некоторые венчурные фирмы впервые начали сообщать об убытках. Помимо возросшей конкуренции между фирмами, на доходность повлияло несколько других факторов. Рынок первичного публичного размещения акций охладился в середине 1980-х годов, а затем рухнул после краха фондового рынка в 1987 году, и иностранные корпорации, особенно из Японии и Кореи , наводнили компании на ранних этапах своей деятельности капиталом.

В ответ на изменившиеся условия корпорации, которые спонсировали собственные подразделения венчурного инвестирования, включая General Electric и Paine Webber, продали или закрыли эти подразделения венчурного капитала. Кроме того, подразделения венчурного капитала в рамках Chemical Bank и Continental Illinois National Bank , среди прочих, начали смещать свое внимание с финансирования компаний на ранних этапах развития на инвестиции в более зрелые компании. Даже основатели отрасли JH Whitney & Company и Warburg Pincus начали переходить к выкупу заемных средств и инвестициям в рост капитала .

Бум венчурного капитала и Интернет-пузырь

К концу 1980-х годов доходность венчурного капитала была относительно низкой, особенно по сравнению с их новыми родственниками с выкупом заемных средств , отчасти из-за конкуренции за горячие стартапы, избыточного предложения IPO и неопытности многих управляющих фондами венчурного капитала. Рост индустрии венчурного капитала оставался ограниченным на протяжении 1980-х и первой половины 1990-х годов, увеличившись с 3 миллиардов долларов в 1983 году до чуть более 4 миллиардов долларов более чем через десять лет в 1994 году.

Появление Всемирной паутины в начале 1990-х годов оживило венчурный капитал, поскольку инвесторы увидели, что формируются компании с огромным потенциалом. Netscape и Amazon (компания) были основаны в 1994 году, а Yahoo! в 1995 году. Все они финансировались венчурным капиталом. Интернет- IPO — AOL в 1992 г .; Netcom в 1994 году; UUNet, Spyglass и Netscape в 1995 году; Lycos, Excite, Yahoo !, CompuServe, Infoseek, C / NET и E * Trade в 1996 г .; и Amazon, ONSALE, Go2Net, N2K, NextLink и SportsLine в 1997 году — принесли огромную прибыль своим венчурным инвесторам. Эти доходы и результаты компаний после IPO вызвали приток денег в венчурный капитал, увеличив количество привлеченных венчурных фондов с примерно 40 в 1991 году до более чем 400 в 2000 году, а также сумму денег, выделенных на финансирование. с 1,5 миллиарда долларов в 1991 году до более чем 90 миллиардов долларов в 2000 году.

Лопнули Dot-комов в 2000 году вызвало много фирм венчурного капитала на провал и финансовые результаты в секторе на спад.

Обвал частного капитала

Nasdaq аварии и технологии спад , который начался в марте 2000 года потряс практически весь венчурной индустрии в качестве оценки для технологических компаний рухнули. В течение следующих двух лет многие венчурные фирмы были вынуждены списать значительную часть своих инвестиций, а многие фонды оказались в значительной степени « под водой » (стоимость инвестиций фонда была ниже суммы вложенного капитала). Инвесторы венчурного капитала стремились уменьшить размер обязательств, которые они приняли перед фондами венчурного капитала, и во многих случаях инвесторы стремились избавиться от существующих обязательств за центы за доллар на вторичном рынке . К середине 2003 года индустрия венчурного капитала сократилась примерно до половины своей емкости 2001 года. Тем не менее, исследование MoneyTree , проведенное PricewaterhouseCoopers, показывает, что общий объем венчурных инвестиций во втором квартале 2005 года оставался неизменным на уровне 2003 года.

Хотя годы после бума представляют собой лишь небольшую часть пикового уровня венчурных инвестиций, достигнутого в 2000 году, они по-прежнему представляют собой рост по сравнению с уровнями инвестиций с 1980 по 1995 год. В процентах от ВВП венчурные инвестиции составили 0,058% в 1994 году. , достигла пика в 1,087% (почти в 19 раз по сравнению с уровнем 1994 года) в 2000 году и колебалась от 0,164% до 0,182% в 2003 и 2004 годах. Возрождение среды, основанной на Интернете, в 2004–2007 годах помогло возродить среду венчурного капитала. Однако, как процентная доля от общего рынка прямых инвестиций, венчурный капитал все еще не достиг уровня середины 1990-х годов, не говоря уже о своем пике в 2000 году.

Фонды венчурного капитала, которые отвечали за большую часть объема сбора средств в 2000 году (разгар пузыря доткомов ), привлекли в 2006 году всего 25,1 миллиарда долларов, что на 2% меньше, чем в 2005 году, и значительно меньше по сравнению с пиком. Падение продолжалось до тех пор, пока их состояние не начало меняться в 2010 году, когда было инвестировано (не привлечено) 21,8 миллиарда долларов. Отрасль продолжала демонстрировать феноменальный рост и в 2020 году достигла 80 миллиардов долларов свежего капитала.

Финансирование

Привлечение венчурного капитала существенно отличается от привлечения долга или ссуды. Кредиторы имеют законное право на получение процентов по ссуде и погашение капитала независимо от успеха или неудачи бизнеса. Венчурный капитал инвестируется в обмен на долю в бизнесе. Доходность венчурного капиталиста как акционера зависит от роста и прибыльности бизнеса. Этот доход обычно получается, когда венчурный капиталист «выходит» путем продажи своих пакетов акций, когда бизнес продается другому владельцу.

Венчурные капиталисты, как правило, очень избирательны в принятии решений, во что вкладывать средства. Стэнфордский опрос венчурных капиталистов показал, что 100 компаний рассматривались на каждую компанию, получающую финансирование. Предприятия, получающие финансирование, должны продемонстрировать отличную управленческую команду, большой потенциальный рынок и, что наиболее важно, высокий потенциал роста, поскольку только такие возможности, вероятно, способны обеспечить финансовую прибыль и успешный выход в требуемые сроки (обычно 3–7 лет), которые венчурные капиталисты ожидают.

Поскольку инвестиции неликвидны и требуют длительного периода времени для сбора урожая, ожидается, что венчурные капиталисты проведут детальную комплексную проверку перед инвестированием. Предполагается, что венчурные капиталисты также будут развивать компании, в которые они инвестируют, чтобы повысить вероятность выхода на стадию IPO при благоприятных оценках . Венчурные капиталисты обычно помогают на четырех этапах развития компании:

- Генерация идей ;

- Запуск ;

- Наращивание мощности ; а также

Поскольку нет публичных бирж, на которых котируются их ценные бумаги, частные компании встречаются с фирмами венчурного капитала и другими частными инвесторами несколькими способами, включая теплые рекомендации из надежных источников инвесторов и другие деловые контакты; конференции и симпозиумы для инвесторов; и саммиты, на которых компании обращаются непосредственно к группам инвесторов на личных встречах, включая вариант, известный как «Speed Venturing», который сродни ускоренному поиску капитала, когда инвестор решает в течение 10 минут, хочет ли он подписаться. до встречи. Кроме того, появляются новые частные онлайн-сети, которые предоставляют дополнительные возможности для встреч с инвесторами.

Эта потребность в высокой доходности делает венчурное финансирование дорогостоящим источником капитала для компаний и наиболее подходящим для предприятий, имеющих большие требования к первоначальному капиталу , которые не могут быть профинансированы более дешевыми альтернативами, такими как заемные средства. Чаще всего это касается нематериальных активов, таких как программное обеспечение и другая интеллектуальная собственность, ценность которых не доказана. В свою очередь, это объясняет, почему венчурный капитал наиболее распространен в быстрорастущих областях технологий и наук о жизни или биотехнологии .

Если компания действительно обладает качествами, к которым стремятся венчурные капиталисты, включая надежный бизнес-план, хорошую управленческую команду, инвестиции и энтузиазм со стороны учредителей, хороший потенциал для выхода из инвестиций до конца их цикла финансирования и целевой минимальный доход, превышающий 40% в год, будет легче привлечь венчурный капитал.

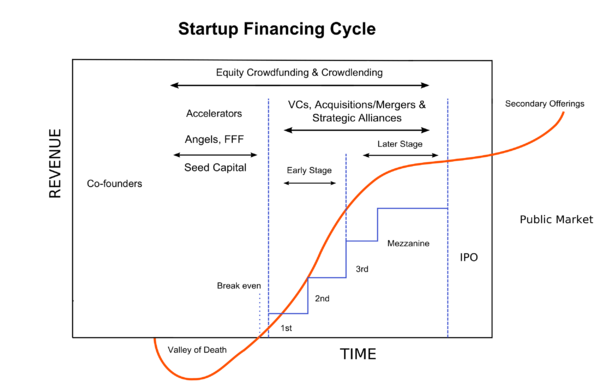

Этапы финансирования

Обычно существует шесть стадий венчурного финансирования, предлагаемого венчурным капиталом, что примерно соответствует этим стадиям развития компании.

- Начальное финансирование : самый ранний раунд финансирования, необходимый для подтверждения новой идеи, часто предоставляется бизнес-ангелами . Краудфандинг акций также появляется как вариант для посевного финансирования.

- Стартап: компании на ранней стадии, которым необходимо финансирование для покрытия расходов, связанных с маркетингом и разработкой продукта.

- Рост ( раунд серии A ): фонды ранних продаж и производства. Обычно именно здесь и появляются венчурные капиталисты. Серию А можно рассматривать как первый институциональный раунд. Последующие инвестиционные раунды называются серией B, серией C и так далее. Именно здесь у большинства компаний будет наибольший рост.

- Второй раунд: оборотный капитал для компаний на ранней стадии, которые продают продукт, но еще не получают прибыль. Это также можно назвать раундом серии B и так далее.

- Расширение: также называемое мезонинным финансированием , это деньги на расширение для недавно прибыльной компании.

- Выход венчурного капиталиста: венчурные капиталисты могут выйти через вторичную продажу, IPO или поглощение. Венчурные капиталисты на ранней стадии могут выйти из более поздних раундов, когда новые инвесторы (венчурные капиталисты или частные инвесторы) покупают акции существующих инвесторов. Иногда компания, очень близкая к IPO, может позволить некоторым венчурным капиталистам выйти, а вместо этого могут прийти новые инвесторы в надежде получить прибыль от IPO.

- Промежуточное финансирование — это когда стартап ищет финансирование между полными раундами венчурного капитала. Цель состоит в том, чтобы собрать меньшую сумму денег вместо полного раунда, и обычно в ней участвуют существующие инвесторы.

Между первым и четвертым раундами венчурные компании также могут стремиться взять венчурный долг .

Фирмы и фонды

Венчурный капиталист

Венчурный капиталист , а иногда и просто капиталист , это человек , который делает капитальные вложения в компании в обмен на пакет акции . От венчурного капиталиста часто ожидается, что он привнесет в свои инвестиции управленческий и технический опыт, а также капитал. Под венчурным фондом понимается объединенный инвестиционный механизм (в Соединенных Штатах, часто LP или LLC ), который в основном инвестирует финансовый капитал сторонних инвесторов в предприятия, которые слишком рискованны для стандартных рынков капитала или банковских кредитов . Эти фонды обычно управляются фирмой венчурного капитала , в которой часто работают люди с технологическим образованием (ученые, исследователи), бизнес-обучением и / или глубоким опытом работы в отрасли.

Основным навыком венчурного капитала является способность определять новые или прорывные технологии, которые могут принести высокую коммерческую прибыль на ранней стадии. По определению, венчурные капиталисты также играют роль в управлении предпринимательскими компаниями на ранней стадии, тем самым добавляя навыки и капитал, тем самым дифференцируя венчурные капиталисты от выкупного частного капитала, который обычно инвестирует в компании с подтвержденным доходом и, таким образом, потенциально получает гораздо более высокую прибыль. нормы прибыли. Реализация аномально высокой доходности связана с риском потери всех своих инвестиций в данную стартап-компанию. Как следствие, большинство венчурных инвестиций осуществляется в формате пула, когда несколько инвесторов объединяют свои инвестиции в один большой фонд, который инвестирует в множество различных стартапов. Инвестируя в формате пула, инвесторы распределяют свой риск на множество различных инвестиций вместо того, чтобы рисковать вложить все свои деньги в одну начинающую фирму.

Состав

Фирмы венчурного капитала обычно имеют структуру товариществ , генеральные партнеры которых выступают в качестве менеджеров фирмы и консультантов по инвестициям привлеченных фондов венчурного капитала. Фирмы венчурного капитала в Соединенных Штатах также могут быть структурированы как компании с ограниченной ответственностью , и в этом случае менеджеры фирмы известны как управляющие члены. Инвесторы в венчурные фонды известны как партнеры с ограниченной ответственностью . В эту группу входят как состоятельные люди, так и учреждения с большим объемом доступного капитала, такие как государственные и частные пенсионные фонды , финансовые пожертвования университетов , фонды, страховые компании и объединенные инвестиционные механизмы, называемые фондами фондов .

Венчурные капиталистические фирмы различаются по своим мотивам и подходам. Есть несколько факторов, и каждая фирма индивидуальна.

Фонды венчурного капитала обычно бывают трех типов: 1. Бизнес-ангелы. 2. Финансовые венчурные капиталисты. 3. Стратегические венчурные компании.

Некоторые из факторов, влияющих на решения венчурного капитала, включают:

- Деловая ситуация: некоторые венчурные капиталисты склонны вкладывать средства в новые прорывные идеи или в молодые компании. Другие предпочитают инвестировать в солидные компании, которым нужна поддержка для выхода на биржу или роста.

- Некоторые инвестируют исключительно в определенные отрасли.

- Некоторые предпочитают работать локально, в то время как другие будут работать по всей стране или даже по всему миру.

- Ожидания венчурного капитала часто могут быть разными. Некоторые могут хотеть более быстрой публичной продажи компании или ожидать быстрого роста. Объем помощи, предоставляемой венчурным капиталом, может варьироваться от одной фирмы к другой. Существуют также оценки того, насколько большой выход венчурного капитала ожидает от вашей компании (т.е. если размер фонда венчурного капитала составляет 20 миллионов долларов, то они, по крайней мере, захотят, чтобы вы вышли из этого фонда.

В индустрии венчурного капитала генеральных партнеров и других специалистов по инвестициям в компании венчурного капитала часто называют «венчурными капиталистами» или «венчурными капиталистами». Типичный профессиональный опыт различается, но в целом венчурные капиталисты имеют опыт работы или финансов. Венчурные капиталисты с опытом работы ( операционные партнеры ), как правило, являются бывшими учредителями или руководителями компаний, аналогичных тем, которые партнерство финансирует или которые будут выступать в качестве консультантов по вопросам управления. Венчурные капиталисты с финансовым образованием, как правило, имеют опыт работы в сфере инвестиционного банкинга или других видов корпоративных финансов .

Хотя названия не совсем единообразны от фирмы к фирме, другие должности в венчурных компаниях включают:

| Позиция | Роль |

|---|---|

| Генеральные партнеры или терапевты | Они управляют фирмой венчурного капитала и принимают инвестиционные решения от имени фонда. GP обычно вкладывают в личный капитал до 1-2% от размера венчурного фонда, чтобы продемонстрировать свою приверженность LP. |

| Венчурные партнеры | Венчурные партнеры не являются сотрудниками фирмы, но от них ожидается, что они предоставят потенциальные инвестиционные возможности («заключают сделки») и обычно получают компенсацию только за те сделки, в которых они участвуют. |

| Главный | Это инвестиционная профессиональная позиция среднего уровня, которая часто считается «партнерской» позицией. Руководители будут продвинуты с должности старшего юриста или имеют соответствующий опыт в другой области, такой как инвестиционный банкинг , управленческий консалтинг или рынок, представляющий особый интерес для стратегии фирмы венчурного капитала. |

| Партнер | Обычно это самая младшая должность ученика в фирме венчурного капитала. После нескольких успешных лет юрист может перейти на должность «старшего юриста» и, возможно, на должность руководителя и выше. Партнеры часто проработали 1-2 года в другой сфере, например, в инвестиционном банкинге или управленческом консалтинге . |

| Аналитик | В некоторых случаях фирма венчурного капитала может предложить роль аналитика новым выпускникам, не имеющим соответствующего опыта. |

| Предприниматель по месту жительства | Постоянные предприниматели (EIR) являются экспертами в конкретном секторе промышленности (например, биотехнологии или социальных сетях) и проводят комплексную проверку потенциальных сделок. EIR нанимаются компаниями венчурного капитала временно (от шести до 18 месяцев) и, как ожидается, будут разрабатывать и предлагать идеи стартапов принимающей фирме, хотя ни одна из сторон не обязана работать друг с другом. Некоторые EIR переходят на руководящие должности в портфельной компании. |

Структура фондов

Большинство венчурных фондов имеют фиксированный срок действия 10 лет с возможностью продления на несколько лет, чтобы позволить частным компаниям, все еще ищущим ликвидность. Инвестиционный цикл для большинства фондов обычно составляет от трех до пяти лет, после чего основное внимание уделяется управлению и последующим инвестициям в существующий портфель. Эта модель была впервые предложена успешными фондами Кремниевой долины на протяжении 1980-х годов для широкомасштабного инвестирования в технологические тенденции, но только в период их подъема, а также для снижения подверженности управленческим и маркетинговым рискам любой отдельной фирмы или ее продукта.

В таком фонде инвесторы имеют фиксированное обязательство по отношению к фонду, которое изначально не финансируется, а впоследствии «отозвано» фондом венчурного капитала по мере того, как фонд делает свои инвестиции. Существуют значительные штрафы для ограниченного партнера (или инвестора), который не участвует в вызове капитала .

Венчурным капиталистам может потребоваться от месяца или около того до нескольких лет, чтобы привлечь деньги от партнеров с ограниченной ответственностью для своего фонда. Когда все деньги собраны, фонд считается закрытым и начинается 10-летний срок его существования. Некоторые фонды закрываются частично, когда собрана половина (или другая сумма) фонда. Год урожая в целом относится к году , в котором фонд был закрыт и может служить в качестве средства для расслоения средств ОК для сравнения.

С точки зрения инвесторов, фонды могут быть: (1) традиционными — все инвесторы вкладывают средства на равных условиях; или (2) асимметричный — когда разные инвесторы используют разные условия. Обычно асимметрия наблюдается в тех случаях, когда есть инвестор, у которого есть другие интересы, такие как налоговый доход в случае государственных инвесторов.

Компенсация

Венчурные капиталисты получают вознаграждение в виде комбинации платы за управление и начисленных процентов (часто называемой соглашением «два и 20»):

| Оплата | Реализация |

|---|---|

| Комиссия за управление | ежегодный платеж, производимый инвесторами фонда управляющему фонда для оплаты инвестиционных операций частной инвестиционной компании. В типичном фонде венчурного капитала генеральные партнеры получают ежегодное вознаграждение за управление в размере до 2% от выделенного капитала. |

| Проявленный интерес | доля прибыли фонда (обычно 20%), выплачиваемая управляющей компании фонда прямых инвестиций в качестве стимула к результативности. Остальные 80% прибыли выплачиваются инвесторам фонда. Сильный интерес партнеров с ограниченной ответственностью к ведущим венчурным фирмам привел к общей тенденции к более благоприятным условиям для венчурного партнерства, и некоторые группы могут управлять долей в размере 25–2%. 30% на свои средства. |

Поскольку у фонда может закончиться капитал до окончания срока его существования, более крупные венчурные компании обычно имеют несколько перекрывающихся фондов одновременно; это позволяет более крупной фирме почти постоянно привлекать специалистов на всех этапах развития фирмы. Более мелкие фирмы, как правило, преуспевают или терпят поражение благодаря своим начальным отраслевым контактам; к тому времени, когда фонд обналичивает деньги, появляется совершенно новое поколение технологий и людей, которых общие партнеры могут плохо знать, и поэтому разумно переоценить и сместить отрасли или персонал, а не пытаться просто инвестировать больше в отрасль. или люди, которых партнеры уже знают.

Альтернативы

Из-за строгих требований, предъявляемых венчурными капиталистами к потенциальным инвестициям, многие предприниматели ищут начальное финансирование у инвесторов-ангелов , которые могут быть более склонны инвестировать в весьма спекулятивные возможности или могут иметь ранее отношения с предпринимателем. Кроме того, предприниматели могут искать альтернативное финансирование, например финансирование на основе доходов , чтобы избежать отказа от долевого участия в бизнесе. Для предпринимателей, которым требуется больше, чем просто финансирование, студии стартапов могут быть привлекательной альтернативой венчурным капиталистам, поскольку они обеспечивают операционную поддержку и опытную команду.

Более того, многие фирмы венчурного капитала будут серьезно оценивать инвестиции в стартап-компанию, в противном случае им неизвестную, если компания сможет доказать хотя бы некоторые из своих заявлений о технологии и / или рыночном потенциале своего продукта или услуг. Чтобы достичь этого или даже просто избежать разводняющего эффекта от получения финансирования до того, как такие претензии будут доказаны, многие стартапы стремятся самостоятельно финансировать собственный капитал до тех пор, пока не достигнут точки, когда они смогут надежно обратиться к сторонним поставщикам капитала, таким как венчурные капиталисты или бизнес-ангелы . Эта практика называется « самозагрузкой ».

Краудфандинг акций становится альтернативой традиционному венчурному капиталу. Традиционный краудфандинг — это подход к привлечению капитала, необходимого для нового проекта или предприятия, путем обращения к большому количеству простых людей за небольшими пожертвованиями. Хотя такой подход имеет давние прецеденты в сфере благотворительности, предприниматели вновь обращают на него внимание теперь, когда социальные сети и онлайн-сообщества позволяют обращаться к группе потенциально заинтересованных сторонников по очень низкой цене. Некоторые модели краудфандинга также применяются специально для финансирования стартапов, например, те, которые перечислены в разделе Сравнение сервисов краудфандинга . Одна из причин искать альтернативы венчурному капиталу — проблема традиционной модели венчурного капитала. Традиционные венчурные фонды смещают свое внимание на более поздние этапы инвестирования, а рентабельность инвестиций многих венчурных фондов была низкой или отрицательной.

В Европе и Индии средства массовой информации для акционерного капитала являются частичной альтернативой венчурному финансированию. Средства массовой информации для инвесторов в акционерный капитал могут предлагать стартапам часто значительные рекламные кампании в обмен на акционерный капитал. В Европе инвестиционная консалтинговая фирма предлагает молодым предприятиям возможность обменять акции на инвестиции в услуги; их цель — провести предприятия через стадию развития, чтобы прийти к значительному финансированию, слияниям и поглощениям или другой стратегии выхода.

В отраслях, где активы могут быть эффективно секьюритизированы, поскольку они надежно генерируют будущие потоки доходов или имеют хороший потенциал для перепродажи в случае обращения взыскания , предприятия могут иметь более дешевую возможность привлекать заемные средства для финансирования своего роста. Хорошими примерами могут быть добывающие отрасли, требующие значительных ресурсов, такие как горнодобывающая промышленность или обрабатывающая промышленность. Оффшорное финансирование предоставляется через специализированные фонды венчурного капитала, которые стремятся использовать секьюритизацию для структурирования гибридных мультирыночных транзакций через SPV ( механизм специального назначения ): юридическое лицо, созданное исключительно для целей финансирования.

В дополнение к традиционному венчурному капиталу и сетям бизнес-ангелов появились группы, которые позволяют группам мелких инвесторов или самих предпринимателей участвовать в конкурсе приватизированных бизнес-планов, где сама группа выступает в качестве инвестора посредством демократического процесса.

Юридические фирмы также все чаще выступают в качестве посредников между клиентами, ищущими венчурный капитал, и фирмами, которые его предоставляют.

Другие формы включают венчурные ресурсы, которые стремятся предоставить неденежную поддержку для запуска нового предприятия.

Социальное влияние

Венчурный капитал также связан с созданием рабочих мест (составляет 2% ВВП США ), экономикой знаний и используется в качестве косвенного показателя инноваций в экономическом секторе или географическом регионе . Ежегодно в США создается около 2 миллионов предприятий, из которых 600–800 получают венчурное финансирование. По данным Национальной ассоциации венчурного капитала, 11% рабочих мест в частном секторе создаются компаниями с венчурной поддержкой, а доход от венчурного капитала составляет 21% ВВП США.

Отчет Дианы из Babson College показал, что число женщин- партнеров в фирмах венчурного капитала снизилось с 10% в 1999 году до 6% в 2014 году. В отчете также обнаружено, что 97% предприятий, финансируемых венчурным капиталом, имеют руководителей- мужчин , и что предприятия со всеми — вероятность получения венчурного финансирования у мужских команд более чем в четыре раза выше, чем у команд, в которых есть хотя бы одна женщина. В настоящее время около 3 процентов всего венчурного капитала направляется компаниям, возглавляемым женщинами. На момент опроса более 75% венчурных компаний в США не имели женщин-венчурных капиталистов. Было обнаружено, что у большей части венчурных фирм женщины никогда не представляли их в совете директоров одной из своих портфельных компаний . В 2017 году только 2,2% всего венчурного финансирования досталось женщинам-учредителям.

Для сравнения, исследование Калифорнийского университета в Дэвисе, посвященное крупным публичным компаниям, показало, что 49,5% компаний имеют хотя бы одно место в совете директоров — женщины . Когда были опубликованы последние результаты, некоторые читатели San Jose Mercury News отклонили возможность того, что причиной был сексизм. В последующей статье в Newsweek Нина Берли спросила: «Где были все эти обиженные люди, когда такие женщины, как Хайди Ройзен, публиковали отчеты о том, как венчурный капиталист сунул руку ему в штаны под столом во время обсуждения сделки?»

Географические различия

Венчурный капитал как отрасль зародился в Соединенных Штатах, и американские фирмы традиционно были крупнейшими участниками венчурных сделок, при этом основная часть венчурного капитала использовалась в американских компаниях. Однако все больше растет венчурное инвестирование за пределами США, а также увеличивается число и размер венчурных капиталистов за пределами США.

Венчурный капитал использовался как инструмент экономического развития в различных развивающихся регионах. Во многих из этих регионов с менее развитыми финансовыми секторами венчурный капитал играет роль в облегчении доступа к финансированию для малых и средних предприятий (МСП), которые в большинстве случаев не соответствуют требованиям для получения банковских кредитов.

В 2008 году, хотя в финансировании венчурного капитала по-прежнему преобладали деньги США (28,8 млрд долларов США было инвестировано в более 2550 сделок в 2008 году), по сравнению с инвестициями международных фондов (13,4 млрд долларов США вложены в другие средства), средний рост составил 5%. венчурный капитал осуществляет сделки за пределами США, в основном в Китае и Европе . Географические различия могут быть значительными. Например, в Великобритании 4% британских инвестиций направляется в венчурный капитал по сравнению с примерно 33% в США.

Было показано, что финансирование венчурного капитала положительно связано с индивидуалистической культурой страны . Однако, по словам экономиста Джеффри Фанка, более 90% стартапов в США стоимостью более 1 миллиарда долларов потеряли деньги в период между 2019-2020 годами, а доходность инвестиций от венчурного капитала едва ли превышает доходность публичных фондовых рынков за последние 25 лет.

Источник https://greedisgood.one/vencurnyj-kapital

Источник https://biztolk.ru/raznoe/venchurnye-investitsii-kto-takie-venchurnye-investory.html

Источник https://dev.abcdef.wiki/wiki/Venture_capital

Источник