Дебетовая карта: что такое и как ей пользоваться? Бесплатные дебетовые карты 2020

Что такое дебетовая карта? Бесплатные дебетовые карты в 2020 году

Дебетовая карта сегодня есть практически у каждого: на нее перечисляют зарплату, пенсию, различные социальные пособия. Основной функционал таких карт — снять деньги в банкомате или оплачивать через платежные терминалы покупки.

Однако, в отличие от сложившегося мнения, у дебетовых карт различных банков есть много дополнительных возможностей. Предлагаю исследовать этот вопрос более глубоко.

Оглавление:

Дебетовые карты

Дебетовой картой называется платежная карта банка, которая разрешает производить операции безналичного расчета или снятия наличных денег. Расчеты по дебетовой карте проводятся в пределах суммы собственных денежных средств, которые хранятся на расчетном счете, привязанном к этой карте. Кредитная карта, в отличие от дебетовой, использует для расчетов финансовые средства банка, которые потом приходится погашать.

Виды дебетовых карт

Если счет Вашей карты рублевый, и дальше России Вы не выезжали — то разницу заметить сложно. Основное отличие дебетовых карт заключается в привязке к той или иной системе международных платежей, а соответственно — и конвертации средств через разные валюты. Система международных платежей — это набор аппаратных, технических и программных средств, совокупность которых по определенным правилам переводит электронные средства. В нижнем правом углу карты можно увидеть надпись Visa, MasterCard, Maestro или МИР. Итак, чем же они различаются и какие дают преимущества?

Платежные карты Visa принадлежат к системе международных платежей, родом из США, которая популярна в почти двух сотнях странах на всех континентах. Базовой валютой для операций этой системы является американский доллар. Карты этой системы позволяют снимать наличные деньги, рассчитываться за покупки через терминалы магазинов и в интернет-сервисах, переводить деньги между карточными счетами. Visa обеспечена кодом безопасности CVV2.

Порядка 80 финансовых учреждений, имеющих партнерские связи с этой системой, предложат выпуск карты Visa премиум-класса. Visa Gold и Visa Platinum, в отличие от Визы Классик, имеют ряд особых функций: бесплатное страхование в путешествиях, дисконт и скидки у партнеров, экстренное получение наличности за границей в случае утраты пластика, ВИП-клиентам предложат юридическое сопровождение и медицинское обслуживание за пределами страны. Путешествовать с такой картой выгоднее на континентах Северной и Южной Америки.

MasterCard

Карты этой системы используют в 210 странах на всех континентах. Расчетной валютой операций по картам системы служит евро. Аналогично карте Visa, можно снимать наличные деньги, оплачивать любые покупки, выполнять операции перевода денег между карточными счетами. Мастеркард имеет код безопасности CVС2.

Больше 100 кредитных учреждений кроме Мастеркард Стандарт, предложат выпуск карты бизнес-сегмента: Mastercard Gold и Mastercard Platinum. Мастеркард развивает специальную партнерскую программу с большими бонусными и скидочными возможностями у партнеров, оплачивая счета которых, можно накопить баллы. Баллы можно обменять их на призы в специальном каталоге. Аналогично Визе, можно получить экстренную помощь за рубежом. Охват российской аудитории порядка 50 процентов. Схожая система безопасности с Visa. Путешествовать с такой картой выгоднее в европейских странах. Конвертация рублей происходит через евро, и для получения национальной валюты требуется меньше операций конвертации.

Maestro

Маэстро — это самый дешевый из видов пластиковых карт от платежной системы Мастеркард, у Визы есть похожий продукт Visa Электрон. Ее использование ограничивает некоторые функции. Аналогично предыдущим картам, можно снимать наличку в терминалах и расплачиваться везде, где принимают электронные платежи.

По карте Maestro нельзя оплачивать покупки в Интернете, хотя этот функционал устанавливается банком-эмитентом. За границей такой картой расплатиться практически невозможно: имя владельца отпечатано, а международные считывающие устройства принимают только карты с объемными буквами.

Карта МИР

МИР — это российская система электронных платежей, разработанная под эгидой Центробанка России в 2014 году. Она проста, доступна и безопасна. Использование карты МИР аналогично любой другой карте. Однако, рассчитаться за границей МИРом не получится. Валютный счет этой карты — рубли, то есть при конвертации все операции будут проходить через приравнивание к нашей национальной валюте. С другой стороны, это бывает крайне редко, ведь, повторюсь, за границей расплатиться или снять местную валюту в банкомате не получится.

Дебетовые карты различных банков

Любой банк с радостью выпустит Вам дебетовую карту с выбранной Вами платежной системой. Есть небольшие нюансы у каждого банка — кто-то предложит овердрафт, кэшбек, бесплатное обслуживание — все эти тонкости можно узнать непосредственно при открытии. Я составила, на мой взгляд, ТОП-4 самых популярных дебетовых карт. Остановимся подробнее на каждом варианте.

Карта Сбербанк

Сбербанк предлагает больше десятка продуктов. Стандартные карты Классик Visa или MasterCard, МИР выдадут любому желающему в возрасте от 14 лет при личном обращении или путем подачи онлайн-заявки. Сумма годового обслуживания карты составит от 450 до 750 рублей в год. Возможно изготовление карты по индивидуальному дизайну, который обойдется в 500 рублей.

Бонусная программа, онлайн-сервисы, программы от Visa и Мастеркард, система бесконтактных платежей. Премиум-сегмент: карты Visa и Мастеркард Голд дают все преимущества платежных систем, программу накопления бонусов от Сбербанка, все функции, стоимость обслуживания — от 3000 до 4000 рублей в год.

Специальные «возрастные» карты. Для молодежи карта Visa или MasterCard — обойдется в обслуживании в 150 рублей в год, ее выпустят лицам от 14 до 25. Все бонусы и функции, как и для классических карт. Для пенсионеров карта МИР — замена социальной карте Маэстро. Бесплатное обслуживание, бонусная программа от Сбербанка, но держателям такой карты дополнительно будут начислять 3,5 % годовых на остаток по счету.

Многие банки предлагают дебетовые карты с кешбеком. Сбербанк пошел по другому пути: карта с большими бонусами — премиум сегмент от Сбербанка. По бонусной программе возвращается от 1,5 до 10% от покупок, которые можно потратить у более, чем 50 партнеров. Годовое обслуживание будет стоить 4900 рублей. Для всех типов дебетовых карт комиссия в банкомате банка составляет 0%, в сторонних банкоматах — от 1% , но не менее 100 рублей.

Для получения в Сбербанке доступна анонимная банковская карта. «Momentum» Visa и MasterCard выдается в день обращения. На ее лицевой стороне отсутствует имя владельца, действует в любой стране в течение трех лет. Единственным минусом, пожалуй, будет невозможность выпустить дополнительные карты к основной.

Помимо всех преимуществ, банк предлагает удобное мобильное приложение Сбербанк онлайн: в одном месте доступны зарплатные счета, банковские вклады и потребительский кредит. Кроме того, в приложении возможно открытие вклада онлайн, а специальный планировщик поможет распланировать семейный бюджет. Также Сбербанк поможет отследить движение средств по дебетовой карте

Карта Тинькофф

Классическая карта Тинькофф с платежной системой Visa или Мастеркард или большое количество совместных партнерских продуктов с различными сервисами Google, Ulmart, Lamoda, и проч. предлагают кешбек баллами от 2 до 15 %, начисление годовых процентов на остаток по счету от 1,5 до 10%. Партнерские дебетовые карты дают особые привилегии у партнеров, и позиционируются, как профильные:

- для шоппинга;

- для путешествий;

- для покупки техники в кредит;

- для игр и так далее.

Годовое обслуживание от 0 рублей, на усмотрение банка. Удобное мобильное приложение. Снятие наличных через терминалы банка — бесплатно. Лимит на снятие в банкоматах других банков: от 3000 до 150000. До и после порогового значения комиссия составит не меньше 2%.

Карта Альфа Банк

Больше 40 предложений дебетовых карт — классических, бизнес-класса и премиум-сегмента. Платежные системы Visa, Мастеркард или МИР. Партнерские продукты с предприятиями сферы питания, услуг и развлечений. Годовое обслуживание, в зависимости от типа карты, от 350 до 4000 рублей.

Основные преимущества в зависимости от карты:

- кешбек от 0,75 до 20% баллами;

- до 7, 5% годовых на остаток по счету;

- перевод с карты на карту;

- удобное мобильное приложение.

Отдельный вид карты с кешбеком на счет от 1 до 10%, а также «детская» карта с возможностью установки дневного/недельного/месячного лимита. Карты сегмента «премиум» можно привязать к одному счету: например, одновременно открыть к рублевому счету и Visa Платинум, и Мастеркард Платинум.

Карта ВТБ 24

Это финансовое учреждение предлагает так называемую мультикарту: обслуживание будет бесплатным, если Вы выполните одно из условий:

- ежемесячная трата с карты или сумма находящихся на счете средств от 15000 рублей;

- на счет поступят деньги от организации от 15000 рублей;

- на счет карты переводят пенсию или зарплату;

- при несоблюдении требований — банк взимает 249 рублей ежемесячно.

Кешбек до 15% возвращает средства только на счет карты в денежном эквиваленте, в любой из представленных категорий банка. И Вы можете выбрать, на что получите кешбек, раз в месяц: собрались покупать автомобиль — изменили опцию в удобном мобильном приложении, впереди бытовые траты — можно опять поменять опцию.

Годовая процентная ставка на финансы, находящиеся на счету карты, составляет до 7 % и зависит от суммы ежемесячных расходов — чем больше Вы тратите, тем больше денег вернется обратно. По такому же принципу работает комиссия на снятие наличных и переводы с карты на карту — чем больше потрачено, тем больше средств комиссии вернется на счет.

Дебетовые карты с бесплатным обслуживанием

Не стоит забывать, что бесплатный сыр бывает только в мышеловке: если банк согласен выпустить и бесплатно обслуживать Вашу дебетовую карту, то, возможно, обслуживание мобильного банка будет платным. Или придется платить комиссию за ведение счета, или комиссию за пополнение карты. Все условия, на которых любой банк предоставляет Вам карту, прописаны в условиях договора — необходимо подробно изучить его и тарифы на выбранный вид карты.

Овердрафт по платежной карте

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, вы можете уйти «в минус» при недостатке на счете собственных средств. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может.

Так, кредитная карта Сбербанк может быть с лимитом до 3 млн рублей, а овердрафт (перерасход) по дебетовой карте составит от 1 до 30 тысяч рублей, причем лимит установит банк исходя из финансового благополучия держателя карты и его платежеспособности. Ставка по лимиту овердрафта — 20% годовых.

Клиент Тинькофф Банка может получить овердрафт от 30 до 50% от суммы, находящейся на счете в текущий момент. Необходимо только подать онлайн-заявку. Причем, Тинькофф может предоставить до 3000 бесплатно, а на суммы свыше есть льготный период 25 дней. По его истечении придется заплатить от 0,19 до 0,24% за каждый день просрочки.

Альфа Банк предоставит овердрафт до 70 % от планируемого поступления денежных средств под 20% годовых. ВТБ 24 при тех же условиях деньги предоставит под 24%. Технически, овердрафт по дебетовой карте любого банка выгоднее, чем потребительский кредит, кредитная карта или микрозайм за счет невысокого процента и понятного беспроцентного периода использования.

Однозначно сказать о том, что лучшие дебетовые карты — это карты какого-то определенного банка, нельзя: каждый из рассмотренных нами банков предлагает определенные выгодные преимущества. Ориентироваться в выборе карты следует на следующие моменты:

- для чего нужна карта (ежедневные траты, хранение денежных средств, оплата определенных покупок);

- где и как планируются расходы по карте (наличные, безналичные, в России или при выезде за границу);

- какой планируется объем расходов (от этого зависят % на остаток, кешбек и сумма обслуживания);

- какой сервис предоставляет банк (круглосуточная поддержка путем телефонии, онлайн-сервисы или личное обращение в офис банка по поводу каждой операции);

- прочие условия, которые будут влиять лично на Ваш выбор (бонусные программы, определенные категории расходов).

Какую бы карту Вы ни выбрали, важно не забывать о финансовой грамотности и внимательно изучать условия договора, чтобы обезопасить себя от навязанных услуг и подобрать оптимальный вариант.

ТОП-10 лучших дебетовых карт в российских банках

Банковские карточки прочно вошли в обиход современного человека. Без них уже не представляется современная жизнь, так как с их помощью можно расплачиваться за покупки, экономить средства за счет возврата с потраченной суммы и многое другое.

Большая часть граждан пользуется именно дебетовками, так как на них переводится заработная плата. Это гораздо удобнее, чем получать зарплату наличными в кассе предприятия. Прежде чем оформлять дебетовый пластик, рекомендуется ознакомиться с условиями и тарифами по их обслуживанию, чтобы выбрать наиболее подходящий вариант. Сегодня ознакомимся с лучшими дебетовыми картами в российских банках, которые оформляются быстро и на лучших условиях.

Рейтинг ТОП-10 самых лучших дебетовых карт в 2019 году

При выборе платежного инструмента стоит заранее определиться с основной целью использования продукта. Для кого-то важен большой кэшбэк за покупки, а кто-то выбирает карточку с высокой доходностью.

Самая лучшая дебетовая карта должна отличаться выгодным тарифом, простой оформления, высокой доходностью и понятными условиями обслуживания. Найти лучший продукт не так-то просто, когда от многообразия предложений разбегаются глаза.

Ниже представлен список карт на лучших условиях, которые доступны для заказа онлайн или в отделении финансовой компании по паспорту гражданина РФ.

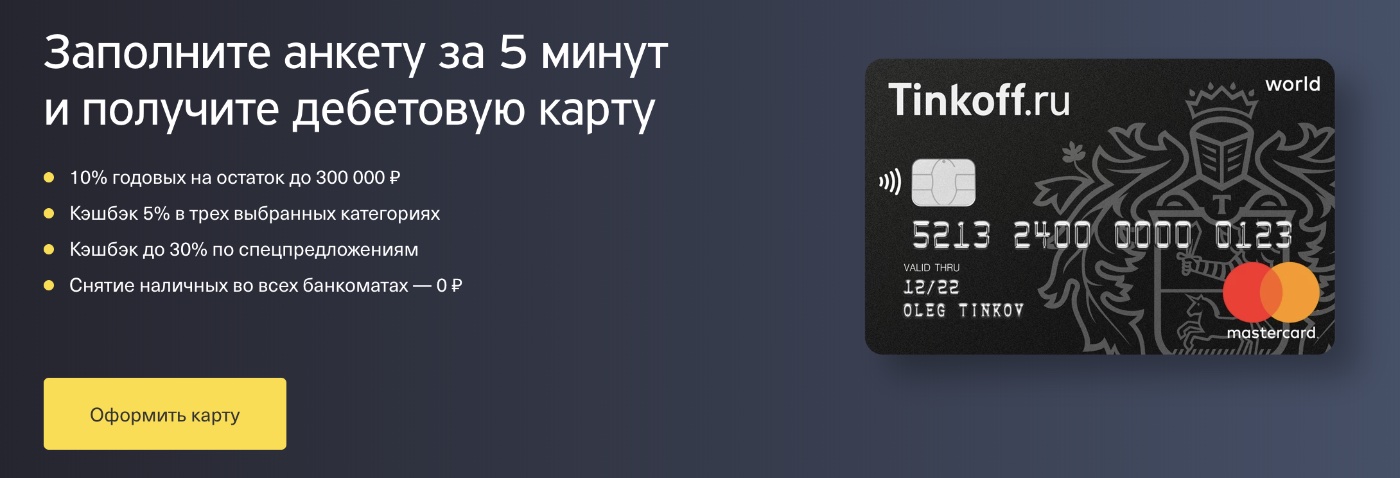

Дебетовая карта Тинькофф Блэк с онлайн-оформлением

Первое место в рейтинге лучших дебетовых карт занимает платежный инструмент банка Тинькофф. Заказать его можно по паспорту, заполнив заявку на сайте банковского учреждения. Доставка осуществляется в течение 2-7 дней, в зависимости от региона проживания клиента. Карточку доставит курьер в удобное время и место.

- Оформление и выпуск бесплатный.

- Бесплатное ежемесячное обслуживание при регулярном остатке более 30 тыс. рублей, если у пользователя открыт вклад в банке Тинькофф, либо у клиента есть действующий кредит. При невыполнении условий ежемесячно списывается 99 рублей.

- Ежемесячно можно переводить до 20 тыс. рублей без комиссии.

- При снятии в банкомате суммы свыше 3000 рублей, комиссия не взимается.

- Ежемесячно без процентов к снятию доступно до 300 тыс.

- За хранение денежных средств на балансе можно получить доход до 10% годовых. Это, пожалуй, лучшая дебетовая карта с начислением процентов на остаток.

- До 5% кэшбэк на три избранные категории товаров.

- Возврат за остальные покупки – 1% от стоимости.

- За расходные операции, совершенные у партнеров, возврат до 30% стоимости.

Для получения необходимо заказать карту онлайн на сайте финансовой компании.

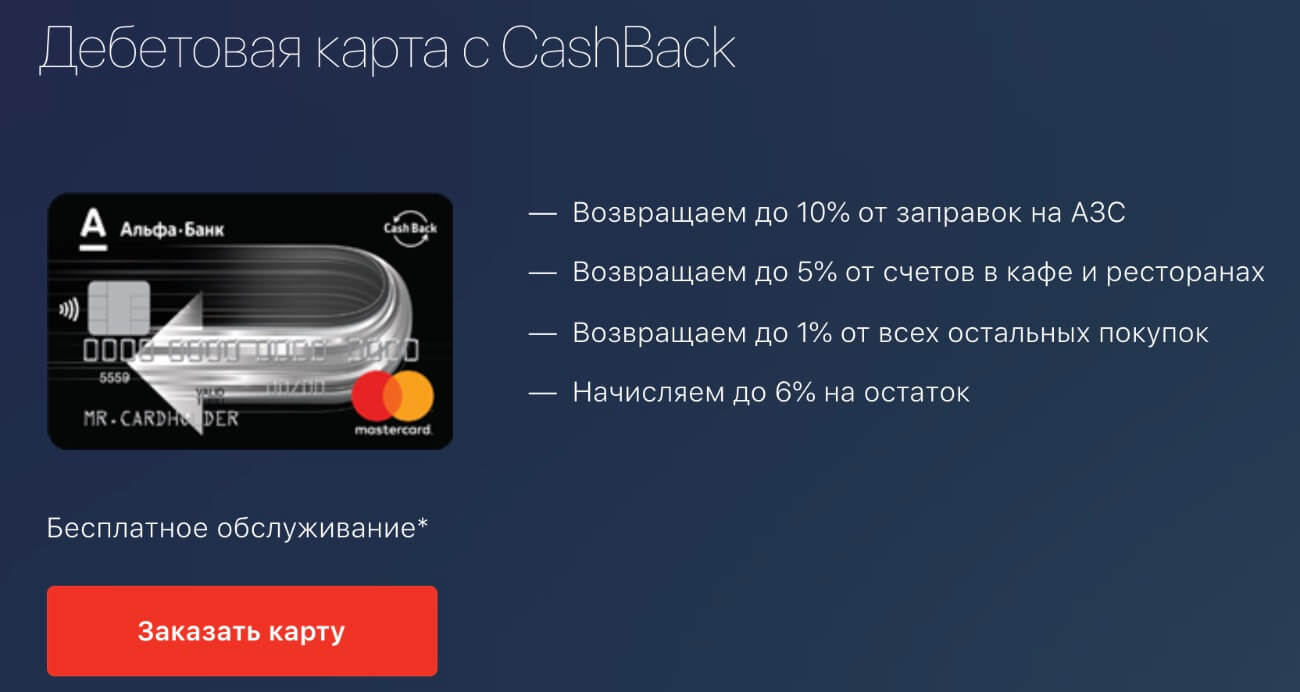

Дебетовая карта CASHBACK Альфа-Банка для автомобилистов

Предложение будет полезно для автовладельцев, за счет повышенного кэшбэка за покупки в категории АЗС. Дебетовую карту выгодно использовать при ежедневных оплатах на автозаправочных станциях. В этом случае размер возврата составит до 10% от потраченной суммы. За все остальные траты возвращается 1%. Также неплохой бонус при оплате счетов в ресторанах и кафе – до 5%.

Выпуск пластика осуществляется бесплатно, а ежемесячное обслуживание стоит 100 рублей. Если клиент выполняет одно из условий беспроцентного обслуживания, плата не взимается:

- совершает в месяц покупки на сумму более 10 тыс. руб.;

- хранит на балансе более 30 тыс. руб.

При размещении денежных средств на карточном счету, можно получить доходность до 6% годовых.

Оформить платежный инструмент можно на сайте банковского учреждения или в стационарном отделении. Для подачи заявки потребуется паспорт гражданина РФ.

Выгодная дебетовая карта ULTRACARD от Связь-банка

Благодаря данному предложению можно не только сэкономить деньги, но также получить небольшую прибыль за счет возврата части стоимости покупки. Это выгодная карта с кэшбэком, ведь за покупки, совершенные с помощью пластика, можно вернуть до 10%. Максимальный размер возврата начисляется по избранным категориям, которые клиент выбирает самостоятельно. За все остальные расходные операции владелец получает 1% от расходной операции.

Разместив средства на своем счету, можно получать доход до 5% годовых, что довольно неплохо. Выпускается пластик бесплатно, а обслуживание в месяц стоит 149 рублей. При совершении ежемесячных покупок на сумму свыше 10 тыс., обслуживание будет бесплатным. Еще одним отличием данного продукта является бесплатное снятие наличных до 10 тыс. в течение месяца с любого банкомата.

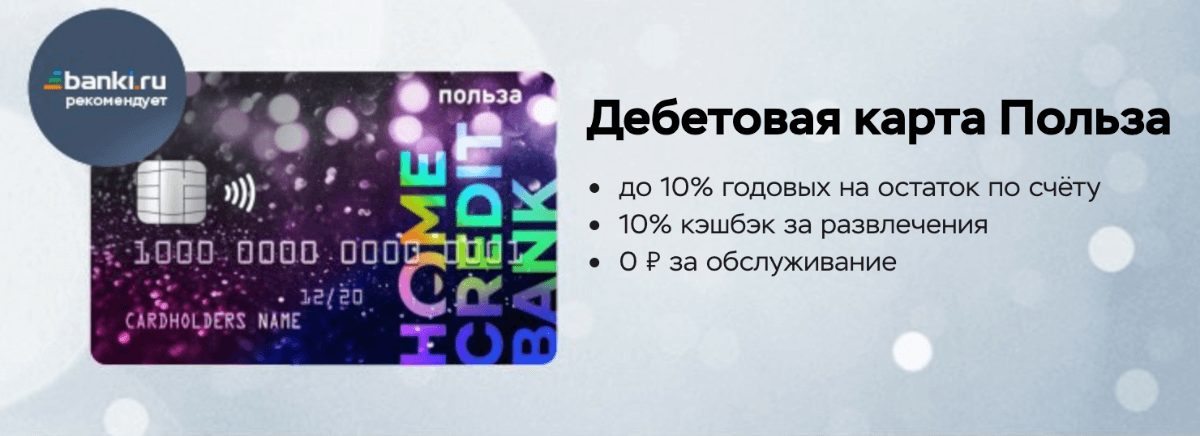

Дебетовая карта «Польза» с кэшбэком и процентом на остаток

Рассматривая ТОП-карт российских банков нельзя не отметить предложение от Хоум Кредит Банка. Это самое выгодное предложение для хранения собственных денежных средств. Процент на остаток начисляется в размере до 10% годовых. Также доступен кэшбэк, размер которого достигает 10% от стоимости товара в категории развлечения.

За траты, совершенные в категории АЗС, кафе или путешествия, возврат составит 3%. А за все остальные покупки бонус будет 1%.

Выпускается пластик бесплатно, а ежемесячное обслуживание стоит 99 рублей, если расходы в месяц не превышают сумму в 5 тыс. рублей. Подать заявку можно дистанционно или в отделении банка.

Бесплатная дебетовая карта «Рокетбанка»

Так как подать заявку можно дистанционно на сайте финансового учреждения при наличии одного документа, оформление дебетовой карты не занимает много времени. Это выгодное предложение, так как благодаря платежному инструменту можно получить процент на остаток в размере до 5.5% годовых, а также возврат с покупок в размере 1% рокетрублями и до 10% рокетрублями при покупках в избранных категориях. 1 рокетрубль тарифицируется, как 1 рубль.

Обслуживание счета зависит от выбранного тарифа и может быть либо бесплатным, либо 290 руб./мес. Ежемесячно разрешено снимать без комиссии не более 150 тыс. руб. и совершать переводы до 30 тыс./мес.

Дебетовая карта Росбанка «МожноВСЕ»

Это, пожалуй, один из лучших тарифов по карте, так как владелец платежного инструмента может получать, как кэшбэк с покупок, так и трэвел-бонусы, которые затем обмениваются на покупку авиабилетов. С помощью этого предложения клиент получает до 8% на остаток за размещение денежных средств на счете.

Пользователь выбирает самостоятельно, какой тип бонуса ему необходим. Менять вознаграждение можно один раз в месяц через личный кабинет – бесплатно. Ежемесячная комиссия за ведение счета зависит от статуса пластика и от оборота средство по счету. По классическому продукту комиссия в месяц стоит 199 рублей, а если сумма покупок превысит 15 тыс., то обслуживание – бесплатное.

Кэшбэк составляет от 2 до 10% на выбранные категории, а на все остальные расходы – 1%. За каждые потраченные 100 рублей можно получить до 5% трэвэл-бонусами.

Карта «Твой кэшбэк» от Промсвязьбанка

Платежный инструмент, который используется для получения возврата части стоимости товара. В трех выбранных категориях можно получить бонус до 5%, в том числе за расходы, совершенные в ресторанах, кафе, при оплате за одежду или обувь и т.д. За все остальные расходные операции возвращается 1%.

При размещении денег на балансе карточного счета, можно заработать до 5% годовых. Обслуживание платежного инструмента не взимается, если сумма всех расходов в течение месяца превышает 20 тыс. руб.

Оформить пластик можно в отделении финансового учреждения при предъявлении паспорта гражданина РФ.

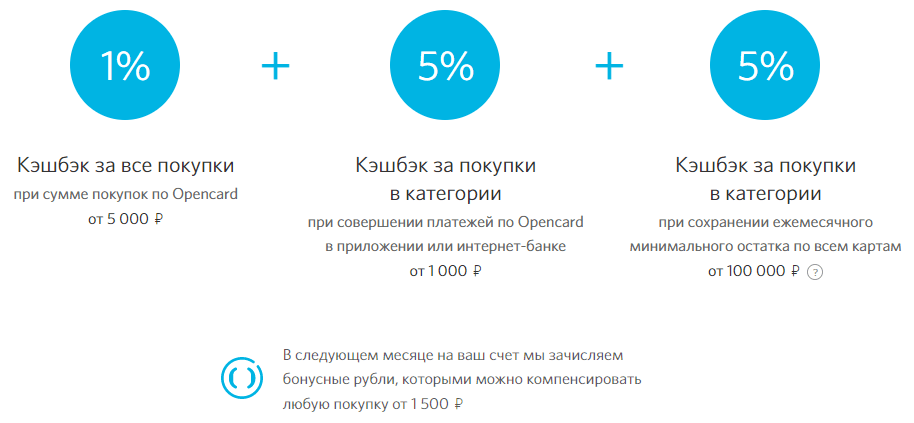

Дебетовая карта OpenCard банка «Открытие» с кэшбэком на все

Если у клиента встает вопрос, какую дебетовку лучше выбрать для получения кэшбэка со всех расходных операций, то ответ очевиден – это OpenCard. Благодаря данному платежному инструменту возврат составит 3% от стоимости товара, не зависимо от категории, в которой была совершена транзакция.

Обслуживание банковского счета осуществляется без комиссии, так же, как и оформление. К тому же, обналичить пластик можно с помощью любого банкомата и без дополнительного комиссионного сбора. Подать заявку на получение данной дебетовки можно дистанционно на сайте финансовой организации или подойти в отделение в любое время с паспортом.

Дебетовая Альфа-карта с бесплатным обслуживанием

Платежный инструмент имеет несколько тарифных планов, в зависимости от которого и будут зависеть условия обслуживания. Классический тариф дает возможность владельцу пользоваться пластиком без годовой комиссии за ведение счета. Поэтому, если встает вопрос о том, какая карта самая лучшая без годового обслуживания, то это Альфа-карта.

Также владелец счета может получить доходность до 7% годовых от размещения средств. К сожалению, на данном тарифе не предусмотрен возврат с покупок. Если клиенту необходим бонус в виде кэшбэка, то ему стоит рассмотреть два других тарифных плана.

Карта «Халва» с бесплатным снятием наличных и процентом на остаток

Уникальный платежный инструмент, который может использоваться для совершения ежедневных трат. Это карта рассрочки, дающая возможность владельцу хранить на ней собственные деньги и при этом получать доход до 7.5% годовых. Также при оплате товара личными средствами, можно получить возврат до 6% его стоимости.

Если клиент пользуется своими деньгами, то он может снимать их в любом банкомате без дополнительного комиссионного сбора. Если владелец платежного инструмента решит снять заемные средства, то ему придется заплатить комиссию в размере 290 руб. и дополнительно 1.9% от суммы снятия.

Оформление и обслуживание пластика осуществляется без комиссионного сбора.

В каком банке лучше оформить дебетовую карту?

Платежный инструмент могут получить бесплатно практически все желающие, удовлетворяющие требованиям кредитора. Как правило, это минимальный возраст 18 лет и наличие паспорта гражданина РФ. Не обязательно получать дебетовку только в качестве зарплатного пластика. Ее можно оформить также в качестве запасного платежного инструмента или для хранения собственных денежных средств. Ведь на остаток по счету можно получить неплохой доход.

Ознакомившись лучшими предложениями банков, безусловно, возникает вопрос, где лучше оформить дебетовую карту. Все зависит от потребностей клиента. Оптимальным вариантом для ежедневных трат станет платежный инструмент Тинькофф банка, карточка с кэшбэком от Альфа-Банка или бесплатный пластик от Рокетбанка. По этим продуктам предусмотрены выгодные условия и приятные бонусы при использовании. Для всего остального следует выбирать карточку, в зависимости от того, где чаще всего совершаются траты, так как при оплате товаров у партнеров финансового учреждения, можно получить повышенный кэшбэк или скидки.

Благодаря данной статье все пользователи узнали, в каком банке лучше оформить карту, чтобы она приносила не только доход, но и помогала экономить личные деньги.

10 лучших дебетовых карт в 2021 году

Сделала подборку самых выгодных дебетовых карт от лидеров рынка.

Дебетовая карта давно перестала быть признаком статусности человека. Она есть сегодня у большинства, а у некоторых их несколько, под разные цели. Условия обслуживания меняются, появляются новые предложения, поэтому периодически возникает вопрос выбора самого выгодного варианта. В статье рассмотрим лучшие дебетовые карты для физических лиц по состоянию на 2020 г.

Понятие “лучшая” – индивидуальное. Кто-то выбирает по максимальному проценту на остаток. Кто-то – по дополнительным привилегиям, которые дает владение картой. А для других главным критерием является бесплатное обслуживание. У каждого банковского предложения есть свои плюсы и минусы. Задача клиента – подобрать для себя вариант, который бы отвечал его задачам и целям. Например, для снятия наличных можно завести одну карту, а в качестве накопительной оформить другую.

Рассмотренные в статье дебетовые карты – это ни в коем случае не реклама конкретного банка. Обзор сделан на основе рейтингов и отзывов владельцев на крупнейших финансовых порталах: Банки.ру, Сравни.ру и др. Допускаю, что кто-то из читателей нашего блога не найдет в этом списке подходящий для себя вариант.

Основные критерии выбора выгодного предложения и сравнения предложений банков с точки зрения обычного пользователя пластиковой карточки:

- стоимость годового обслуживания;

- получение дохода на остаток по счету;

- размер комиссий и лимиты по банковским операциям;

- бонусная программа.

Именно по такому алгоритму я и буду делать обзор.

1. Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом. Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

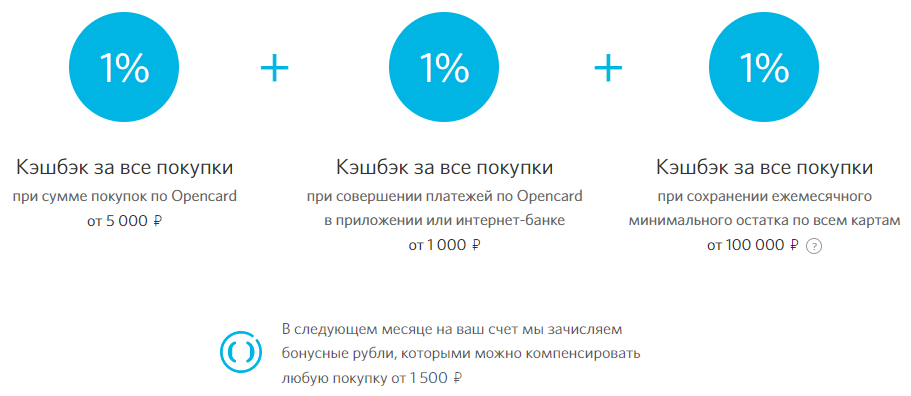

2. Банк “Открытие” / Opencard

Рассмотрим, какие особенности имеет эта дебетовая карта.

Условия обслуживания

Годовое обслуживание бесплатное без каких-либо условий. Это одно из ее главных преимуществ перед пластиковыми платежными средствами других банков. Но есть плата за выпуск 500 ₽, которая вернется бонусными рублями после трат на сумму от 10 000 ₽.

- Снятие наличных в банкоматах любых банков – 0 ₽. Лимит на снятие – до 200 000 ₽ в день и до 1 млн ₽ ежемесячно.

- Любые переводы, в том числе по услугам ЖКХ, – без комиссии. По переводам на карточки других банков действует ограничение – не более 20 000 ₽ за расчетный период. Если больше, то комиссия составит 1,5 % (минимум 50 ₽).

- Три валюты: ₽, $, €.

Бонусная программа

“Открытие” предлагает два вида бонусной программы. Чтобы получить повышенные проценты, необходимо соблюсти ряд условий.

- Повышенный кэшбэк в выбранной категории до 11 %

- Возврат бонусными рублями до 3 % с оплаченных чеков

3. Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

4. Росбанк / МожноВСЕ

Для анализа я возьму карту “МожноВСЕ”. Но она выпускается трех видов: классический, золотой и премиальный. В мой обзор попадет только классический, его условия больше подходят рядовому пользователю.

Условия обслуживания

Ежемесячное обслуживание – 99 ₽. Бесплатно при соблюдении следующих условий:

- поступления денег ежемесячно – не менее 20 000 ₽;

- траты за расчетный период – от 15 000 ₽;

- остатки на вкладах и счетах – от 100 000 ₽.

К платежному средству можно открыть сберегательный счет от 1 ₽ без ограничений по пополнению, снятию и сроку накопления. Процент на остаток зависит от суммы на счете. Минимальный – 3 % (0–99 999 ₽, свыше 700 001 ₽), максимальный – 8 % (500 000–700 000 ₽).

Наличные снимаются без комиссии в банкоматах Росбанка, партнеров и банков группы Societe Generale. В других – 1 % от суммы (минимум 299 ₽). Переводы на карты стороннего банка стоят 1,5 % (минимум 49 ₽).

Бонусная программа

Один раз в месяц клиент может выбирать вид бонусов: Cashback или Travel-бонусы. По кэшбэку возвращается:

- 1 % на любые покупки;

- до 10 % на покупки по одной из выбранных категорий.

Процент зависит от суммы трат. Максимальные 10 % клиент получит, если оплатит товары или услуги от 100 000 до 300 000 ₽. Лимит бонусов – 5 000 ₽ за расчетный период.

Travel-бонусы выплачивают за каждые потраченные 100 ₽, их количество тем выше, чем больше сумма оплаты. На них можно приобрести билеты, забронировать отели на портале Росбанк OneTwoTrip.

5. Банк Хоум Кредит / Польза

Дебетовая карта Польза на сайте Банка Хоум Кредит обозначена знаком “Банки.ру рекомендует”. Рассмотрим, за что она могла получить такой знак.

Условия обслуживания

В первые 2 месяца пользования пластиком банк не берет комиссию за обслуживание. С 3-го месяца эта услуга стоит 99 ₽, но может быть и 0 ₽, если клиент выполнит одно из условий:

- ежедневный остаток – не менее 10 000 ₽;

- траты – от 5 000 ₽ за расчетный период.

Наличные бесплатно можно снять в любых банкоматах (ежемесячно до 20 000 ₽). Комиссия за переводы до 20 000 ₽ в месяц начисляется, но возвращается на счет в виде кэшбэка.

Процент на остаток:

- 6 % на остаток до 300 000 ₽ при оплате за расчетный период на сумму от 5 000 ₽;

- 3 % на остаток от 300 000 ₽ при оплате в месяц на сумму от 5 000 ₽;

- 0 % в остальных случаях.

Бонусная программа

Клиент может быть подключен к бонусной программе при заключении договора на открытие счета. За совершение покупок и оплаты их карточкой он получает бонусные баллы:

- Базовые начисляются за оплату товаров и услуг во всех категориях, кроме “АЗС”, “Аптеки” и “Кафе и рестораны”, – 1 %.

- За оплату в “АЗС”, “Аптеки” и “Кафе и рестораны” – 3 %.

- Акционные – за покупки в магазинах-партнерах.

Расходование баллов возможно, если на бонусном счете накопится 500 и более баллов. В личном кабинете клиент может выбрать расходную операцию, которая была им оплачена с помощью банковской пластиковой карты Польза, и возместить потраченную сумму с помощью накопленных баллов. Срок действия баллов – 1 год.

6. Восточный банк / №1 Ultra

Посмотрим, насколько хорошие условия для рядового пользователя предлагает банк “Восточный” и его дебетовая карта №1 Ultra.

Условия обслуживания

За оформление придется заплатить 500 ₽. Восточный не возьмет плату за обслуживание, если соблюдено хотя бы одно из условий:

- в первый месяц открытия карты;

- на счете 0 ₽ в течение расчетного периода;

- неснижаемый остаток на счете – от 50 000 ₽;

- поступление на счет заработной платы, пенсионных выплат.

Во всех остальных случаях плата ежемесячно составит 150 ₽.

На остаток по карточному счету от 10 000 до 1 млн ₽ начисляют проценты. Для получения максимального дохода в 7 % надо купить и оплатить товары на сумму не менее 10 000 ₽ за расчетный период.

За снятие наличных от 3 000 ₽ в банкоматах любых банков платить не придется, за меньшую сумму клиент отдаст 90 ₽. Установлен лимит в 300 000 ₽ в день. Переводы денег бесплатные.

Бонусная программа

Условия бонусной программы:

- Один раз в месяц можно выбрать одну из четырех категорий и получать по ней повышенный кэшбэк до 7 %. Доступны “За рулем”, “Отдых”, “Онлайн-покупки” и “Все включено”.

- Бонусы начисляются в рублях, которые поступают на счет. Срок действия бонусов – 2 года. Округление проводится в меньшую сторону.

- После поступления бонусных рублей на счет ими можно возместить стоимость покупок в течение 90 дней со дня их совершения.

- Кроме того, за оплату товаров и услуг в партнерских интернет-магазинах также выплачивается кэшбэк. Размер возврата зависит от конкретного магазина.

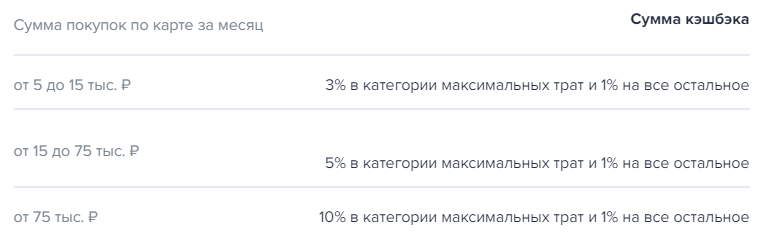

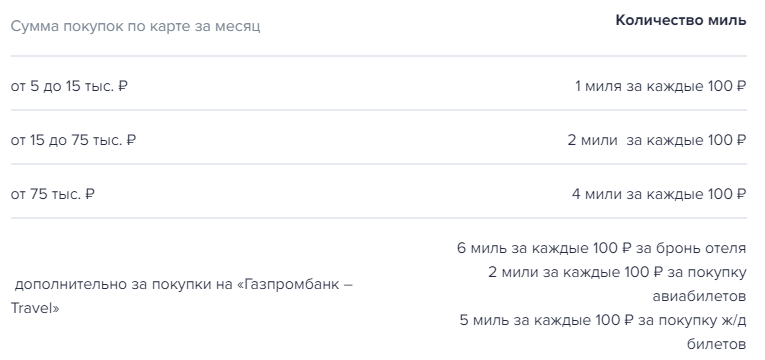

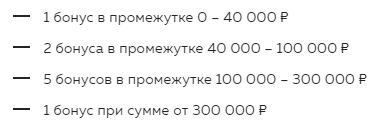

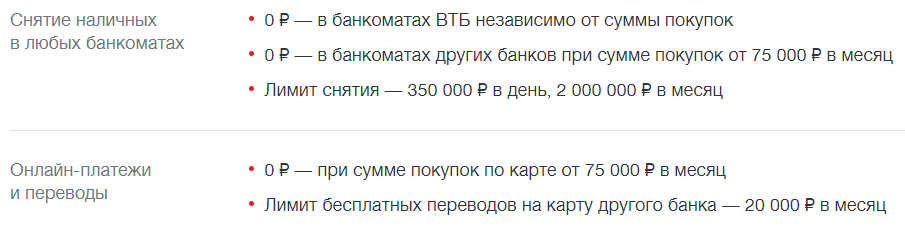

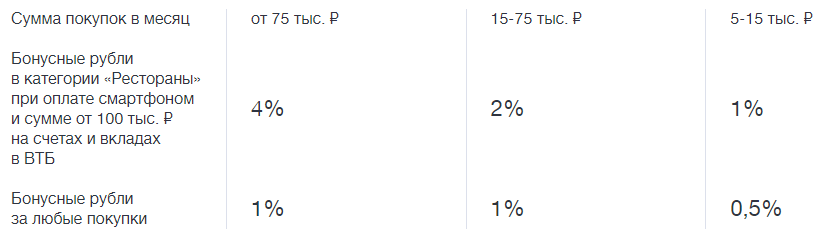

7. ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

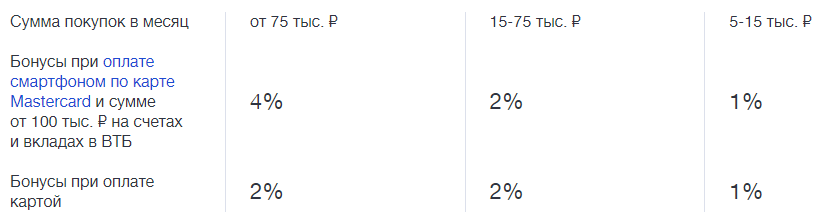

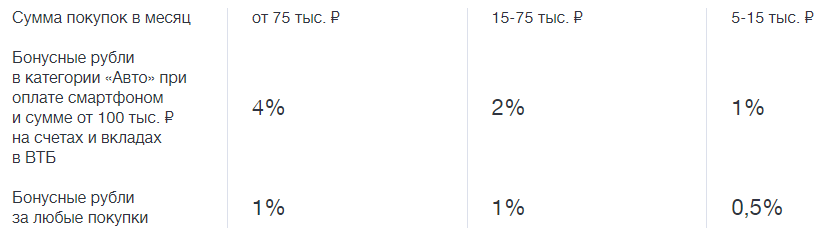

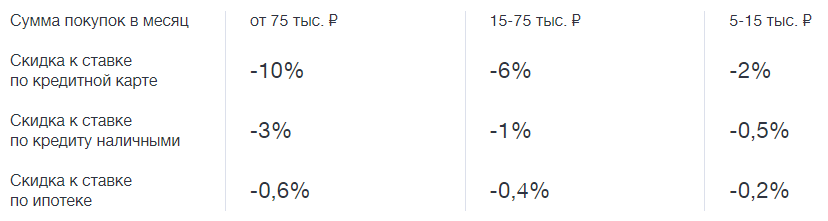

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

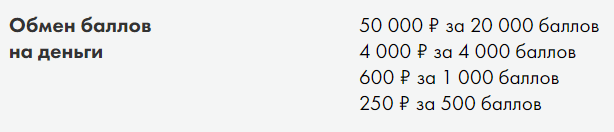

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

-

. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

- Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

- Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

- Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

- Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

- Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

8. Банк Ренессанс Кредит / Дебетовая карта 365

Ренессанс Кредит предлагает открыть “Дебетовую карту 365” с кэшбэком до 3 %.

Условия обслуживания

Карта обойдется клиенту в 0 ₽, если он совершил оплату на сумму не менее 5 000 ₽ за расчетный период или имеет на счете неснижаемый остаток минимум в 30 000 ₽. В остальных случаях плата составляет 99 ₽ в месяц.

Комиссии за снятие наличных:

- 0 % при снятии денег в банкоматах и отделениях Ренессанс Кредит;

- 0 % при снятии до 50 000 ₽ в месяц в банкоматах и отделениях других банков;

- 2 % (минимум 100 ₽), если сумма снятия в других банках более 50 000 ₽.

Бонусная программа

Простые и понятные правила бонусной программы:

- 1 % кэшбэка при тратах ежемесячно до 15 000 ₽;

- 1,5 % – от 15 001 до 75 000 ₽ в месяц;

- 3 % – свыше 75 000 ₽ в месяц.

Максимальное количество бонусов за расчетный период – 3 000. Есть опция повышенного кэшбэка до 30 % на покупки у партнеров.

9. Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

10. Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

Заключение

Получился вот такой топ-10, в который вошли, по моему субъективному мнению, самые дешевые и доходные дебетовые карты. Необязательно искать универсальный продукт, который подойдет сразу под все цели: и накопить, и заработать повышенный кэшбэк, и ничего не платить за обслуживание. Пусть карточек будет несколько и каждая выполняет свои функции. Главное – правильно их использовать.

Ваши комментарии и предложения других платежных средств для обзора только приветствуются.

Источник https://www.gq-blog.com/bank/debetovaya-karta.html

Источник https://cabinet-bank.ru/debet-cards/

Источник https://iklife.ru/finansy/karty/luchshie-debetovye-karty.html

Источник