Инвестиционные риски: виды, методы оценки и управления

Инвестиционные риски

1. Рыночные риски. Это та группа рисков инвестирования, основополагающим фактором в которой выступают рыночные изменения стоимости тех или иных активов, в которые вложил капитал частный инвестор. Например, это может быть падение в цене акций, снижение цен на банковские металлы и т.д.

2. Валютные риски. Это риски, связанные с обесцениванием валюты, в которой инвестор вложил свой капитал в определенный финансовый инструмент. Допустим, человек приобрел недвижимость в европейской стране, соответственно, за евро, которая приносит ему доход от сдачи в аренду в размере 5% от стоимости объекта в год. При этом курс евро упал за год на 7%. В итоге инвестор в убытке.

3. Кредитные риски. Группа рисков, предполагающая возможность неисполнения контрагентами инвестора своих обязательств перед ним по разным причинам, в т.ч. и по причине банкротства. Например, инвестор предоставляет частный займ, но его должник «прогорел» и не может вернуть ему долг.

4. Налоговые риски. Сюда относится вероятность увеличения налоговых ставок, которые могут привести к снижению инвестиционной привлекательности определенного финансового инструмента, а иногда к полной потере доходности или даже банкротству компаний и потере капитала инвестора.

Я рассмотрел основные виды инвестиционных рисков по разным критериям, которые можно назвать наиболее актуальными для частного инвестора на сегодняшний день. В других публикациях на Финансовом гении рассматриваются и планируют быть рассмотрены способы снижения рисков инвестирования, вопросы риск-менеджмента.

Оставайтесь с нами, изучайте предложенные материалы, повышайте свою финансовую грамотность, учитесь инвестировать с умом и использовать личные финансы максимально эффективно. Желаю вам успешных инвестиций с минимальными рисками! До новых встреч!

Страхование рисков

Страхование рисков инвестиций является надежным инструментом финансовой защиты, который следует принимать во внимание каждому инвестору. Естественно, не следует страховать все вложения

В противном случае о прибыли придется забыть. Однако страхование наиболее рискованных и высокодоходных активов может стать отличным решением.

В настоящее время страховые компании в России и мире предлагают всем желающим застраховать собственные инвестиции от многочисленных видов рисков. В каждом конкретном случае выбор остается за инвестором. В качестве примера можно рассмотреть страхование следующих рисков:

- деловые;

- политические;

- рыночные;

- инфляционные;

- системные;

- и прочие.

Страхование инвестиционных рисков является действенным механизмом защиты вложений от негативных экономических факторов.

Инвестиционные риски являются объективной реальностью. Совершенно безопасных инвестиций не существует. Чтобы максимально себя обезопасить, инвестору необходимо использовать существующие методики оценки и управления инвестиционными рисками.

Классификация и виды

Риски условно разделяют:

- на системные (распространяются не на отдельную ценную бумагу, а на всю нишу, отрасль или рынок в целом);

- на несистемные или частные (инвестиционный риск, которому подвергается отдельный актив либо опасности, связанные с конкретным торговым инструментом).

Системные

- Процентный. Риск неблагоприятных изменений в денежно-кредитной политике. Например, развивающаяся страна решает, что рынок растет слишком быстро, и начинает искусственно сдерживать инфляцию, повышая процентные ставки. Для инвесторов, которые вложились в финансовые активы, привязанные к процентным ставкам, это плохие новости.

- Валютный. Инвестиционный риск, связанный с колебаниями валюты вклада по отношению к местной. Например, если мы вложили кучу американских долларов в активы Новой Зеландии и заработали 25% прибыли, но местная валюта обесценилась на 15% по отношению к USD, реальный рост составляет всего 10%, когда мы конвертируем прибыль обратно в баксы.

- Инфляционный. Инвестиционные риски, связанные с потерей покупательной способности, тоже не редкость. В этом случае отдача от наших инвестиций не поспевает за инфляцией. Инфляция подрывает покупательную способность денег и больнее всего бьет по денежным или долговым инвестициям, таким как облигации. Акции лучше защищены от инфляции, потому что большинство компаний-эмитентов просто будут повышать цены на товары и услуги для своих клиентов.

- Политический. Он включает в себя все проблемы, связанные с политикой правительств тех стран, куда мы вложили деньги. Например, когда Бразилия национализировала часть своей крупнейшей нефтяной компании — Petroleo Brasiliero, многие инвесторы на своей шкуре ощутили, как работают политические инвестиционные риски. Вторая часть представления — последовавший за национализацией коррупционный скандал, закончившийся сменой правительства. Он уронил акции ниже плинтуса, принеся инвесторам колоссальные убытки.

Частные или несистемные

- Риск ликвидности. Этот риск инвестирования заключается в невозможности в любой момент сбыть с рук свои активы по справедливой цене и конвертировать их в деньги. Чаще приходится снижать цену, терпя убытки, но иногда накрывшиеся медным тазом инвестиционные активы вообще невозможно продать.

- Финансовый. С ним мы рискуем столкнуться, когда эмитент начинает здорово чудить со своей финансовой политикой и поведение наших вкладов становится непредсказуемым.

- Отраслевый. Если мы концентрируем деньги на одном рынке или типе инвестиций либо вкладываем в одного эмитента, это будут очень рискованные инвестиции. Проще говоря, не нужно класть все инвестиционные яйца в одну корзину.

- Персональный. К таковым относятся риски, характерные для конкретной компании или торгового инструмента. Например, если мы вчера вложились в сеть ресторанов XYZ, а сегодня у них отравилось 100 человек и поднялся грандиозный скандал с последующей выплатой компенсаций, наши инвестиции сильно пострадают.

- Риск невыполнения обязательств. Здесь все понятно. Если мы вложились в стартап, выпускающий умные ботинки с автопилотом и климат-контролем, а он не взлетел и обанкротился, с денежками можно попрощаться. Конечно, что-то будет компенсировано за счет продажи активов компании. Но акционеров обычно много, а инвестиционных активов мало, поэтому вряд ли удастся отбить все.

Высокий риск по сравнению с низким риском

Вообще говоря, чем выше риск, на который вы готовы пойти, тем больше у вас потенциал высокой прибыли, а также катастрофических потерь. Например, если у вас есть 10 000 долларов и вы инвестируете только в одну акцию, есть и потенциал для выдающейся прибыли, если все идет хорошо, и возможность потерять все, если эта компания обанкротится.

С другой стороны, хорошо диверсифицированный портфель, скажем, из 20 акций, вряд ли удвоится или утроится в течение года, но вряд ли заставит вас обанкротиться

Конечно, каждая отдельная акция или другая инвестиция имеет свой собственный профиль риска / прибыли, который необходимо принимать во внимание

Итог: инвестиции по своей природе рискованны, если вы просто не покупаете казначейские векселя или вкладываете деньги в компакт-диски. Однако, если вы понимаете различные инвестиционные риски и то, как с ними бороться, инвестирование вовсе не должно быть очень рискованным, особенно в долгосрочной перспективе.

Анализ и оценка

Для оценки потенциальных инвестиционных рисков мы опираемся на такие факторы, как:

- инвестиционная привлекательность конкретной страны/рынка (политическая и финансовая стабильность, налоги, правовая защищенность и т. д.);

- общие рыночные условия;

- устойчивость к кризисам и форс-мажорным ситуациям.

Основные методы анализа в нашем случае — это:

- Статистический. Чтобы отсеять рисковые инвестиции, мы используем официальную статистику с данными по деятельности эмитента. Смотрим на его историю, доходность, стабильность и другие данные.

- Анализ целесообразности затрат и выгоды. В этом случае мы осознанно допускаем инвестиционный риск, прицельно идентифицируя «проблемные зоны» и соотнося их с потенциальной прибылью. Проще говоря, если у компании паршивая история и кавардак в управлении, но есть гениальный концепт, способный поднять активы на over 9000%, мы вкладываем деньги, осознавая, что можем потерять их все.

Оценка инвестиционных рисков может производиться с использованием нескольких методик.

1. Экспертный метод является базовым в принятии инвестиционных решений. Он подразумевает привлечение к оценке проекта независимого эксперта по данной разновидности инвестиций. Эксперт изучает потенциальное вложение и дает свое заключение по потенциальному уровню риска.

К экспертизе конкретного проекта могут одновременно привлекаться несколько экспертов. Они могут изучать его совместно или каждый по отдельности. Последний вариант получил название метода Делфи, при котором все эксперты действуют обособленно друг от друга и выносят исключительно независимые суждения.

2. Метод анализа. Данная методика рассматривает целесообразность затрат. Она ориентирована на выявление возможных зон риска. Такой анализ производится непосредственно инвестором или третьим лицом, которое он привлек для подобной оценки рисков.

3. Метод аналогий. Он предусматривает проведение анализа аналогичных инвестиционных проектов, реализованных в прошлом.

4. Метод количественной оценки. Такая методика предусматривает численное определение показателя риска инвестиций. Этот метод оценки содержит в себе несколько независимых аналитических инструментов, которые в совокупности способны обеспечить количественную и качественную определенность при принятии инвестором окончательного решения. Этими инструментами являются:

- определение уровня устойчивости проекта;

- анализ сценариев развития проекта;

- анализ чувствительности проекта;

- имитационное моделирование рисков по методу Монте-Карло.

Методы оценки

Качественная и количественная оценки позволяют оценить вероятность неблагоприятного исхода деятельности вкладчика. Для каждого ее типа актуален определенный алгоритм, позволяющий выявить свойства и параметры анализируемого объекта, а также вероятные угрозы, эффективность управления ими и возможность применения методов минимизации потерь в критической ситуации.

Качественная оценка учитывает идентификацию характера риска, а также превышение финансовых возможностей потенциального ущерба. При проведении количественной оценки проводится анализ рисков, заключающийся в определении и исследовании его параметров:

- соотношение потенциальных величин ущерба и дохода;

- вероятность воздействия каждого рискового события из общего их перечня на величину прибыли от инвестиций;

- степень угрозы проекту;

- актуальность инвестиции, определенная по приемлемости уровня риска критериям вкладчика.

В ходе мероприятия актуально сравнение характеристик нескольких аналогичных проектов и предложений его владельцев. На основании полученных сведений инвестор делает вывод о целесообразности вклада. Он формируется за счет анализа выявленных вероятных элементов риска и их влияния на финансовую устойчивость проекта.

Анализ и оценка

Для оценки потенциальных инвестиционных рисков мы опираемся на такие факторы, как:

- инвестиционная привлекательность конкретной страны/рынка (политическая и финансовая стабильность, налоги, правовая защищенность и т. д.);

- общие рыночные условия;

- устойчивость к кризисам и форс-мажорным ситуациям.

Основные методы анализа в нашем случае — это:

- Статистический. Чтобы отсеять рисковые инвестиции, мы используем официальную статистику с данными по деятельности эмитента. Смотрим на его историю, доходность, стабильность и другие данные.

- Анализ целесообразности затрат и выгоды. В этом случае мы осознанно допускаем инвестиционный риск, прицельно идентифицируя «проблемные зоны» и соотнося их с потенциальной прибылью. Проще говоря, если у компании паршивая история и кавардак в управлении, но есть гениальный концепт, способный поднять активы на over 9000%, мы вкладываем деньги, осознавая, что можем потерять их все.

Как рассчитать риски

- Коэффициент Шарпа. Позволяет сравнить соотношение риска и прибыли различных вариантов инвестирования путем сравнения доходности инвестиционного портфеля (отдельного инструмента, стратегии) с доходностью безрискового актива с учетом стандартного отклонения. В качестве безрискового инструмента могут учитываться банковские депозиты или государственные облигации США (казначейские векселя США). Полученный результат может сравниваться с отраслевым.

- Коэффициент Альфа. Позволяет сравнивать доходность портфеля относительно средней рыночной доходности активов.

- Коэффициент Бета. Является мерой волатильности или систематического риска портфеля. Показывает чувствительность инвестиционного портфеля к рыночным колебаниям. Чем больше значение Бета, тем больший риск при потенциально большей премии (прибыли).

Методы качественной оценки рисков.

Методика такой оценки является описательной, но, по существу, она должна привести менеджеров проекта к количественному результату, к стоимостной оценке рисков, их негативных последствий и мер по предотвращению последних. Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана.

К методам качественной оценки рисков относят:

а) экспертный метод;

б) метод анализа уместности затрат;

в) метод аналогий.

Экспертный метод. Применяется на начальных этапах работы с проектом: в случае, если объем исходной информации является недостаточным для количественной оценки эффективности и рисков инвестиционного проекта (высокая погрешность результатов оценок — свыше 30%).

Процедура экспертной оценки риска содержит следующие этапы:

— менеджеры проекта определяют основные виды рисков, с которыми можно столкнуться при реализации инвестиционного проекта, и устанавливают предельный уровень для каждого вида риска (по тысячебалльной шкале);

— менеджеры проекта подбирают компетентных специалистов — экспертов, после чего по десятибалльной шкале устанавливается дифференцированная оценка уровня компетентности экспертов (информация является конфиденциальной);

— каждому эксперту предлагается оценить риски с точки зрения вероятность наступления рискового события (в долях единицы) и потенциальной опасности данного риска для успешного завершения проекта (по стобалльной шкале).

Полученные результаты для каждого эксперта (например, С. А. Иванова) заносятся в табл. 9.

Оценка риска экспертом С. А. Ивановым

№ п/п

Наименование риска

Опасность

Вероятность

Важность

Несвоевременная поставка оборудования

Увеличение затрат на проект

Повышение ставки дисконта

— оценки, проставленные экспертами по каждому виду риска (например, несвоевременная поставка оборудования), сводятся менеджерами проекта в от льные табл. для вычисления интегрального уровня риска (табл. 10).

Определение интегрального уровня риска несвоевременной поставки оборудования

№ п/п

ФИО эксперта

Уровень компетентности эксперта

Важность риска 2

Интегральный уровень риска Ri

На основании данных табл. 5.3 рассчитывается среднее значение интегрального уровня риска . Если предположить, что в нашем случае количество экспертов N = 3, то ;

— для каждого вида риска сравниваются величины R, и заданные предельные уровни риска, на основании чего принимается решение о приемлемости того или иного вида риска для разработчиков проекта.

Используются и иные способы применения экспертов для оценки рисков реализации инвестиционных проектов.

Главное преимущество метода экспертных оценок заключается в возможности использования опыта экспертов в процессе анализа проекта и учета влияния различных факторов. К достоинствам метода можно также отнести отсутствие необходимости в точных данных и программных продуктах, возможность проводить оценку риска до расчетов интегральных показателей эффективности инвестиционного проекта, простота расчетов.

Однако данный метод сопряжен с определенными недостатками, основными из которых являются трудности в привлечении высококвалифицированных специалистов и субъективность проведенных оценок.

Разновидностью экспертного метода выступает так называемый метод Дельфи. Он характеризуется строгой процедурой организации проведения оценки рисков: эксперты лишены возможности совместно обсуждать ответы на поставленные вопросы, что позволяет обеспечить анонимность оценок, избежать группового принятия решения и доминирования мнения лидера. Обработанные и обобщенные результаты через управляемую обратную связь сообщаются каждому эксперту. Основная цель этого — позволить ознакомиться с оценками других членов экспертной комиссии, не подвергаясь давлению авторитетных специалистов. Данный метод позволяет повысить уровень объективности экспертных оценок.

Юридические риски

Юридические риски заслуживают отдельного блока поскольку для новичков в инвестициях именно они представляют наибольшую опасность. В данном случае речь идет о возможности столкнутся с недобросовестными и нелицензированными участниками рынка.

К таким рискам можно отнести следующее:

Работа с нелицензированным брокером, грозящая потерей всех средств. Больше всего таких брокеров на рынке форекс, даже появился термин «форекс-кухня» – это компания, которые показывает инвесторам свои собственные котировки, не имеющие ничего общего с котировками на реальных валютных рынках. В итоге под маской инвестирования скрывается по сути онлайн-казино, предлагающее адреналин и азарт в обмен на депозит клиента. На текущий момент законодательство по рынку форекс в РФ является молодым и довольно слабо проработанным, а компаний, имеющих официальную лицензию на работу на рынке форекс всего две. Поэтому профессиональные инвесторы не работают на рынке форекс. Подробнее об отличиях форекса и фондового рынка мы писали в статье «Фондовая биржа – это не Forex! Узнай разницу и расскажи другим, чтобы не спрашивали!». На фондовом рынке нелицензированных брокеров практически нет, их деятельность запрещена законом. Среди официальных брокеров, имеющих лицензии ведутся рейтинги, их деятельность подотчетна центральному банку и полностью прозрачна, а также есть масса механизмов защищающих права инвесторов (подробнее можно посмотреть в статьях «Лучшие брокеры 2017» и «Как работает фондовый рынок»).

Работа с ненастоящими инвестиционными активами. К таким, например, относятся бинарные опционы. Это ничто иное как ставки. А природа ставок – ближе к казино и уж никак не может называться инвестициями. Во многих странах бинарные опционы просто запрещены законом.

Работа с нелицензированным управляющим активами. Прежде, чем отдавать кому-то деньги, необходимо убедиться есть ли у данной компании лицензия на управление финансовыми активами, в противном случае Вы можете иметь дело с мошенниками.

Передача средств в инвестирование по договору займа. Очень часто именно таким способом привлекают средства микрофинансовые организации. Помните, ничто не мешает собственнику данной организации просто закрыть свое ООО и никому не платить под предлогом банкротства.

Компании, находящиеся на непонятных островах, но имеющие красивые сайты и помпезные названия.

Хайпы и прочие способы отъема денег у населения, иногда даже не скрывающие, что это пирамиды.

Различные мега-стройки и супер-проекты, раздающие свои акции за подписку и т.д. Помните, по-настоящему крутые проекты не собирают инвестиции по интернету у частников, а привлекают миллиарды от серьезных инвесторов.

Связываясь с «ненастоящими» видами инвестирования Вы рискуете всем капиталом. Причем данный риск велик. Но данных рисков можно полностью избежать, если работать с топовыми лицензированными брокерами фондового рынка, инвестировать в настоящие активы, обращающиеся на фондовых рынках: акции, облигации, драгоценные металлы, валюта (куда более цивилизованный способ покупать валюту на московской бирже через брокерский счет, а не на форексе), и даже фьючерсы, опционы (не бинарные).

Количественный анализ и волатильность

Под количественным анализом обычно подразумевается статистический анализ больших массивов данных, на основании которых ищутся какие-то взаимосвязи. Это математическая магия.

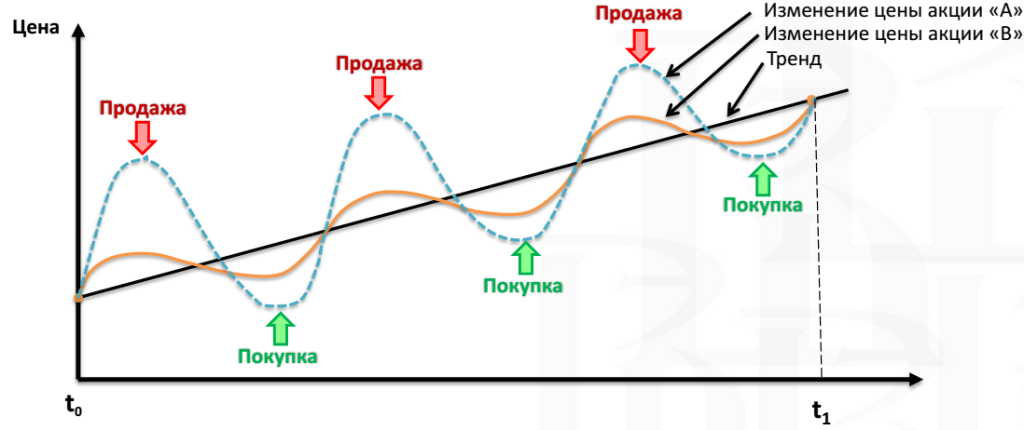

Представьте, что я купил две акции — «синюю» и «красную», заплатив за каждую по 100 рублей, и продержал их в течение года. К концу года каждая из акций стоит 111 рублей:

С точки зрения результата за год акции вроде бы не отличаются и показали одинаковую доходность. Но акции проделали разный путь к одинаковому результату, и изменчивость цены (как следствие — доходности) «красной» акции оказалась более высокой.

Какую акцию вы выберете при прочих равных: более спокойную синюю или более буйную красную?

Считается, что риск инвестиций в «красную» акцию выше. У нее более высокая волатильность — то, насколько доходность в отдельные более короткие периоды отклоняется от некоторого среднего показателя. Грубо говоря, насколько сильно «колбасит» цену.

Волатильность — это количественный показатель, отражающий риск. Волатильность обычно выражена в процентах разброса доходности в годовом исчислении. Я не буду вдаваться в математическое шаманство, главное:

Волатильность ETF-фондов обычно рассчитывается управляющей компанией и публикуется на сайте фонда. Индекс риска на сайте Nasdaq тоже имеет в своей основе волатильность.

Европейский регулятор считает, что волатильность в годовом исчислении до 0,5% — это низкий риск, а всё, что выше 25%, — это крайне высокий риск.

Помните шкалу от 1 до 7 для ETF-фондов, доступных на Московской бирже? Вот ее расшифровка в терминах волатильности:

| Оценка | Волатильность |

|---|---|

| 1 | 0% — 0,5% |

| 2 | 0,5% — 2% |

| 3 | 2% — 5% |

| 4 | 5% — 10% |

| 5 | 10% — 15% |

| 6 | 15% — 25% |

| 7 | 25% — ∞ |

Волатильность

0% — 0,5%

Волатильность

0,5% — 2%

Волатильность

2% — 5%

Волатильность

5% — 10%

Волатильность

10% — 15%

Волатильность

15% — 25%

Значения волатильности не только показывают некоторый диапазон разброса доходности, но и дают оценку вероятности нахождения доходности в этом диапазоне.

Для сравнения: текущая волатильность ETF-фонда EMRUS на российские акции на промежутке в три года составляет почти 30%, фонда IVV на американские акции индекса S&P 500 — 10%, а фонда FLOT на американские корпоративные облигации — 0,38%.

Недостатком количественной оценки риска на исторических данных является то, что прошлые результаты не гарантируют будущих. Какие-то неожиданные события могут заставить цены выйти за оценочные границы. Помните вождение машины по зеркалу заднего вида? Вот.

Кроме того, при снижении волатильности риски накапливаются из-за их недооценки: люди думают, что риск низкий, и начинают использовать кредитные плечи или непропорционально увеличивать вложения. Когда риск начинает неожиданно расти, карточный домик рушится и все в панике распродают активы, тем самым еще больше увеличивая волатильность.

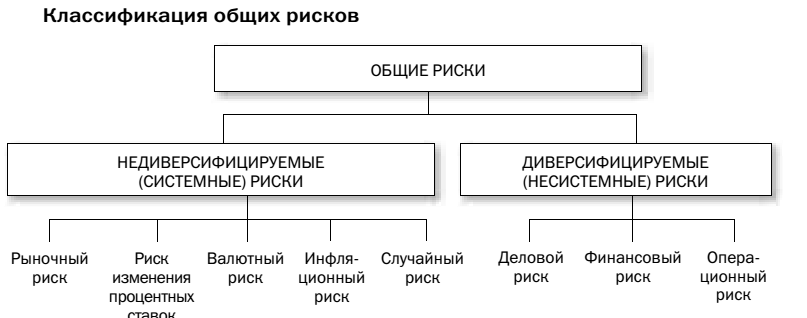

Существующая классификация

Современная наука знает различные виды инвестиционных рисков. Их сущность давно изучена, а методы борьбы выработаны. Для понимания общепризнанной классификации предлагаю вам ознакомиться с приведенной ниже схемой.

Теперь давайте рассмотрим все виды инвестиционных рисков более подробно.

Недиверсифицированная или системная разновидность связана с общими факторами, которые извне оказывают влияние на весь рынок в целом. То есть они в равной мере сказываются на всех компаниях или ценных бумагах. Например, речь может идти об изменениях в налоговом законодательстве страны или текущем уровне инфляции.

Рыночная разновидность представляет собой риск понижения стоимости рассматриваемого инвестором актива. Для его характеристики финансисты используют понятие волатильность, под которой принято понимать естественную степень колебаний цены на объект инвестирования.

Риск изменения процентных ставок связан с деятельностью Центрального банка страны. Как основной регулятор финансовой сферы, ЦБ в ходе своей деятельности может время от времени изменять уровень процентной ставки. При ее понижении стоимость кредитов для бизнеса также будет снижаться. Такое решение традиционно стимулирует развитие предпринимательской деятельности, увеличивает доходность инвестиций и положительно сказывается на фондовой бирже. Обратная зависимость также работает.

Валютная разновидность связана с риском резкого изменения курса одной из ключевых национальных денежных единиц. На стоимость валюты оказывают влияние различные факторы: стабильность политической системы страны, события в экономики, внешнеполитическая ситуация и прочее.

Инфляционная разновидность риска обусловлена существующим уровнем инфляции. Чаще всего это негативный фактор, который обесценивает деньги и уменьшает прибыль инвестора.

Политическая разновидность связана с деятельностью органов государственной власти, партий и общественных организаций. Она отражает состояние политических процессов, протекающих в стране. Если система органов государственной власти является устойчивой, а инвестиционная безопасность находится на должном уровне, то этот фактор не будет оказывать существенного влияния на протекающие в стране процессы инвестирования. И наоборот.

Диверсифицируемая или несистемная разновидность связана с конкретной отраслью или предприятием.

Деловая разновидность обусловлена вероятностью принятия руководством компании неверного решения. Данный фактор напрямую зависит от профессионализма и квалификации топ-менеджмента предприятия. Эта группа рисков является довольно существенной, ведь в некоторых случаях неправильное решение может привести для бизнеса к самым печальным последствиям, вплоть до банкротства.

Кредитная разновидность рисков бывает обусловлена неспособностью предприятия исполнять собственные финансовые обязательства. Прежде всего речь здесь идет о платежах по банковским кредитам и обслуживании кредиторской задолженности перед своими контрагентами. В сложившейся мировой практики для оценки уровня кредитоспособности компании принято прибегать к услугам рейтинговых агентств. Например, Fitch, Moody’s и других.

Операционные риски связаны с активами компании. С теми операциями, которые в их отношении проводятся. Они могут подразумевать как действия самого инвестора, так и деятельность третьих лиц. Например, брокеров или управляющих компаний.

Метод анализа уместности затрат.

Этот метод ориентирован на выявление потенциальных зон риска и используется инвестором для минимизации риска, угрожающего капиталу.

Предполагается, что перерасход средств может быть вызван одним из четырех основных факторов (или их комбинацией):

— первоначальная недооценка стоимости проекта в целом или его отдельных этапов и составляющих;

— изменение границ проектирования вследствие возникновения непредвиденных обстоятельств;

— отклонение производительности используемого в проекте оборудования от проектных величин;

— воздействие на стоимость проекта инфляции, изменений налогового законодательства и процентных ставок.

Эти факторы могут быть детализированы, и на базе типового перечня составляется подробный контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. Процесс финансирования проекта разбивается на стадии, которые должны быть взаимосвязаны с этапами реализации проекта и учитывать дополнительную информацию о проекте, поступающую по мере его реализации. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет или прекратить финансирование проекта, или начать поиск мер, обеспечивающих снижение затрат.

Метод аналогий состоит в анализе имеющихся данных, касающихся осуществления фирмой аналогичных проектов в прошлом, с целью расчета вероятности возникновения потерь. Можно также воспользоваться данными о проектных рисках законченных проектов, анализ которых проводит, например, Всемирный банк. Полезной информацией располагают и страховые компании

Наибольшее распространение метод аналогий находит при оценке риске; часто повторяющихся проектов, в частности в строительстве. Если строительная фирма приступает к реализации проекта, аналогичного уже завершенному, то можно статистически обработать имеющиеся данные по реализованные проектам и построить кривые распределения риска.

Используя метод аналогий, следует проявлять определенную осторожность так как неудачи реализации ряда проектов могут не обеспечить надежный выбор возможных сценариев срыва будущего проекта. Причины расхождений могут быть различными:

Причины расхождений могут быть различными:

— возникающие осложнения часто наслаиваются друг на друга, поскольку зачастую проявляются в течение длительного периода;

— они качественно различны между собой;

— эффект воздействия проявляется как результат их сложного взаимодействия.

Инвестиции по степени риска

В данном случае речь идет о кризисных явлениях в системе в целом, которые затрагивают экономику целой страны или даже мира. И ввиду своей природы такие риски будут так или иначе воздействовать на целые классы инвестиционных активов.

Это ключевые макроэкономические показатели состояния национальной экономики, действующие в среднесрочной перспективе и оказывающие влияние на всех участников фондового рынка. К таким факторам и показателям, с помощью которых можно оценить систематические риски относят:

экономические показатели (ВВП, ВНП),

индикаторы промышленного сектора (объем промышленного производства, индексы деловой активности – делового оптимизма),

инфляционные показатели (индекс потребительских цен, индекс цен производителей),

показатели международной торговли (платежный баланс, торговый баланс),

показатели денежной сферы и кредитно-денежной политики (золото-валютные резервы, баланс денежной сферы по денежным агрегатам),

показатели финансовой политики (государственный долг, бюджетный дефицит, темпы роста налоговых платежей, государственные расходы),

показатели занятости (уровень заработной платы, распределение численности населения по размерам дохода, структура и использование доходов населения, уровень и динамика безработицы),

индикаторы потребительского спроса (объемы розничной торговли, индексы настроения потребителей) и другие.

Данный риск, пожалуй, является самым страшным риском для инвестора, но стоит отметить, что как правило спад не бывает затяжным и после него обязательно следует период восстановления и последующего длительного роста. Кроме того, природа фондовых рынков такова, что в долгосрочной перспективе они имеют внутреннюю силу к росту.

Как же работать с последствиями данного риска. Стоит отметить, что на 100% данный риск исключить невозможно, эти риски присущи каждой национальной экономической системе и мировой финансовой системе и являются заданными для всех инвесторов. Эти риски несут не только инвесторы в акции и облигации, но также и владельцы депозитных вкладов, инвесторы в бизнес и недвижимость и т.д.

, и даже наличные в сейфе и под подушкой подвержены данному риску. Однако существенно нивелировать последствия систематических рисков можно используя в портфеле разные классы активов: безрисковые активы (ОФЗ), активы с фиксированным источником дохода, «голубые фишки» и т.п., валютную диверсификацию портфеля.

Второй способ минимизации данного риска – это макроэкономический анализ и мониторинг, который позволяет держать руку на пульсе и понимать, когда фондовые рынки отдельных стран и мира вступают в фазу «перегрева» (как это делать мы учим на наших бесплатных мастер-классах и платных курсах). В таких ситуациях инвестору рекомендуется уменьшать долю рисковых активов в своих портфелях до 15-20%.

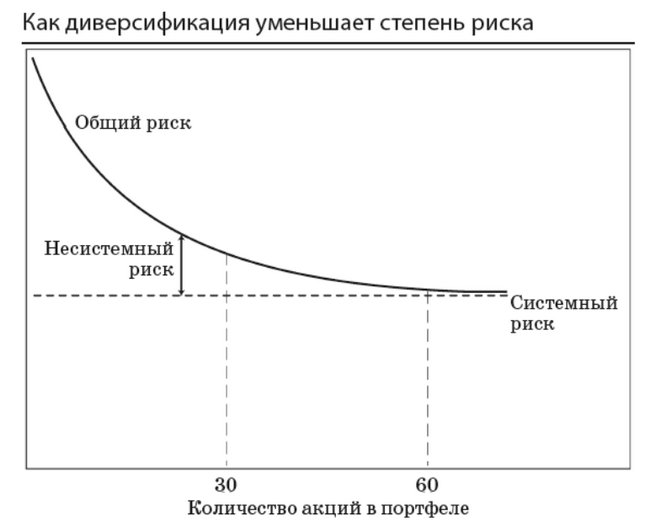

Например, в инвест-портфеле, состоящем из 10 акций и 10 облигаций, даже банкротство любой из компаний приведет лишь к 5% потерям в доходности. В итоге при целевой доходности портфеля в 20-30%, портфель при таком систематическом риске сработает на 15%-25%.

Еще один способ нивелировать несистематические риски – это удлинение периода инвестирования. Среднесрочному и долгосрочному инвестору на самом деле страшны лишь фатальные и долговременные несистематические риски, которые случаются не так уж и часто и отлично перекрываются диверсификацией.

Инвестиционные риски: классификация

Риски являются неотъемлемой частью инвестиционного процесса. Чаще всего инвестиционный риск упоминают при вложении средств, поскольку всегда есть вариант получения убытков вместо ожидаемой прибыли.

Но реже слышны высказывания, что риски возникают и при простом хранении денег, потому что сбережения обесцениваются в результате инфляции. Не все знают и о том, что банковский вклад на дистанции дает лишь сопоставимый с инфляцией доход.

Риск пропорционален доходности, однако принятие высокого риска отнюдь не означает конечной прибыли. Риски бывают разными и только понимание того, как риск конвертируется в доходность, ведет к желаемому результату. Например, высокий доход обещают финансовые пирамиды или ПАММ-счета.

Что нужно сделать, чтобы действительно получить этот доход в случаях выше? Угадать момент ввода и вывода денег. Что происходит в случае ошибки? Вы терпите необратимый убыток. И чем дольше вы пытаетесь угадывать, тем больше вероятность, что ошибетесь. Время работает против вас .

Риск инвестирования в акции (в индексный фонд из множества акций) совсем другого рода. Акции — это фактически бизнес: вы владеете малой частью Apple, McDonalds или другой компании, на чьи товары есть спрос каждый день. Компания продает и совершенствует свои товары, развивается и делится с вами доходностью. Акции порой могут сильно падать в цене, но в диверсифицированном фонде акций вы никогда не потеряете капитал полностью. И пока вы не продали акции, вы не приняли убыток.

В итоге рынок всегда восстанавливается и идет вверх, т.е. риск акций снижается с увеличением времени. Иначе говоря, время работает на вас . За 10 лет в большинстве случаев рынок акций (США, России и других стран) давал положительную доходность. За любые 30 лет на рынке США доходность (с учетом дивидендов) была не ниже 8% годовых.

Инвестиционные риски. Классификация

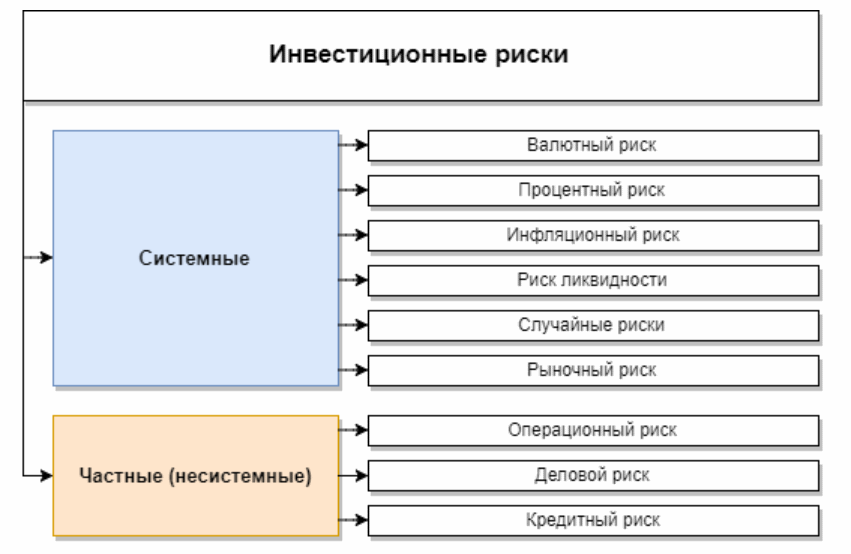

На глобальном уровне все инвестиционные риски подразделяются на системные и частные (несистемные). Два этих крупных раздела состоят из нескольких подразделов:

Системные риски

Системный риск — это инвестиционный риск, распространяющийся полностью на весь рынок. Касаясь рынка, он неизбежно отражается и на всех составляющих его компаниях. Системный риск можно подразделить на несколько составляющих и таким образом говорить о системных рисках.

Несистемные риски присущи отдельным компаниям. Убрать их можно с помощью диверсификации своих вложений, но системный риск при этом остается. Поэтому полезно «разнообразить» свои инвестиции различными вариантами:

- вложение в активы разных стран — Японии, США, Австралии, России, Германии, Китая;

- вклады в разнообразных валютах — фунты стерлинги, рубли, франки, доллары, йены, евро. При этом фонд европейских акций может быть номинирован в долларах, однако конечная доходность будет пересчитана с учетом изменения курса евро/доллар;

- инвестирование в разные по классам ценные бумаги и активы — акции, золото, объекты недвижимости, облигации, активы денежного рынка. Например, золото часто растет в кризисы, так что его добавка нередко позволяет сократить убытки при падении акций;

- приобретение акций различных по уровню капитализации компаний, начиная с мелких организаций, и заканчивая крупнейшими корпорациями. Практика рынка показывает, что в разные периоды времени успешнее могут быть как малые, так и крупные компании;

- вложение в акции компаний из разных сфер деятельности — нефть, электроэнергия, газ, машиностроение и пр. Хотя цена на сам актив (такой, как нефть) непредсказуема, однако бизнес может оставаться доходным и при падении стоимости сырья.

Валютный риск

Инвестиционный риск валютного типа возникает при приобретении иностранной валюты. Большинство читателей живет в России и тратит деньги в рублях. Поэтому повышение или понижение рублевого курса к валюте может спровоцировать получение дохода или убытков. Популярная в конце 90-х годов стратегия — покупка долларов — на дистанции заметно проигрывает инфляции:

При укреплении курса рубля уровень доходности акций заграничных компаний (в рублях) падает, а при его ослаблении — возрастает. Слабость рублевого курса выгодна для зарубежных инвесторов, поскольку она прямо влияет на удешевление активов России. За последние 20 лет рубль ослабел к доллару почти в 10 раз. Но не следует путать простую покупку долларов с инвестициями в этой валюте — это полностью различные понятия.

Риск процентных ставок

На доходность тех или иных инвестиций оказывают колебания процентных ставок. В РФ эталоном является ключевая ставка Центробанка России — это тот процент по кредиту, под который он дает средства остальным банкам.

Изменение ключевой ставки сильно влияет на рынок ценных бумаг. Ее часто понижают в периоды экономической стагнации, пытаясь активизировать займы для развития бизнеса. Так, в США ставка стала почти равна нулю в кризисном 2009 году. Этот процесс нередко сопровождается активной покупкой акций, а держатели долгосрочных купонных облигаций могут получить повышенный доход либо по прежнему (т.е. более высокому относительно новой ставки) купону, либо продать облигацию с выгодой, поскольку при падении ставки цена облигаций растет.

Повышение ставки используют в кризисные периоды для подавления инфляции — в России последний резкий подъем ставки произошел в декабре 2014 года на фоне девальвации рубля. В США период максимальной ставки пришелся на начало 80-х годов.

Инфляционный риск

Этот инвестиционный риск возникает из-за превышения денежной массы над товарной. Основными последствиями при этом могут быть обесценивание денежного капитала компании, а также падение доходности и прибыльности предприятия.

Такой риск, однако, отличается противоречивым характером, поскольку в зависимости от повышения или понижения уровня инфляции, у предприятий может возникнуть как вероятность потери дохода, так и его дополнительного получения. Например, акции довольно быстро индексируются на величину инфляции — ведь компании обычно производят товар, который при инфляции растет в цене.

Риск ликвидности

Данный вид инвестиционного риска возникает при неспособности инвестора быстро и прибыльно сбыть имеющиеся активы, либо сделать это без значимых потерь. Статью про ликвидность я писал здесь.

Высоколиквидные активы имеют большое количество потенциальных покупателей. В отличие от низколиквидных, сделки по продаже которых могут длиться неделями и даже месяцами. Примером здесь может служить недвижимость. Для ее сбыта потребуется много времени, уходящего на многоэтапный бюрократический механизм, а быстро найти покупателя получится лишь при сильном снижении рыночной стоимости.

Риск ликвидности может коснуться и отдельной компании, но для основных игроков она близка к ликвидности рынка в целом. Наиболее ликвиден американский рынок.

Уровень ликвидности тех или иных ценных бумаг зависит от разности между стоимостью их покупки и продажи, то есть размера финансового спреда. Самым легким способом проверить ликвидность бумаг является сверка с объемом торгов (чем он ниже, тем менее ликвидна ценная бумага). Определить объем торгов тех или иных акций помогут такие специализированные российские ресурсы, как finam.ru, rbc.ru, moex.com . В последнем случае торговый объем изображается в виде красных и зеленых столбиков внизу котировок:

Случайные риски

К числу инвестиционных рисков случайного типа относят природные катаклизмы, государственные перевороты и революции, военные и политические конфликты, то есть все неожиданные события, которые по последствиям часто близки к катастрофическим. В классификации книги Н. Талеба такие события названы «Черный лебедь».

Рыночный риск

Этот вид рисков основан на изменении стоимости актива. Для оценки рискованности используют понятие волатильность — уровень колебания цены того или иного актива на рынке. При этом высчитывается среднестатистическая стоимость объекта и показывается, насколько от нее отдаляются рыночные значения. Для этих расчетов используют формулу стандартного отклонения и коэффициент бета.

При небольших колебаниях цен актив не считается рискованным. Напротив, сильно упавший актив обладает высоким риском, с чем несогласен У. Баффет — ведь если известная акция стала очень дешевой, то наступил выгодный момент для ее покупки.

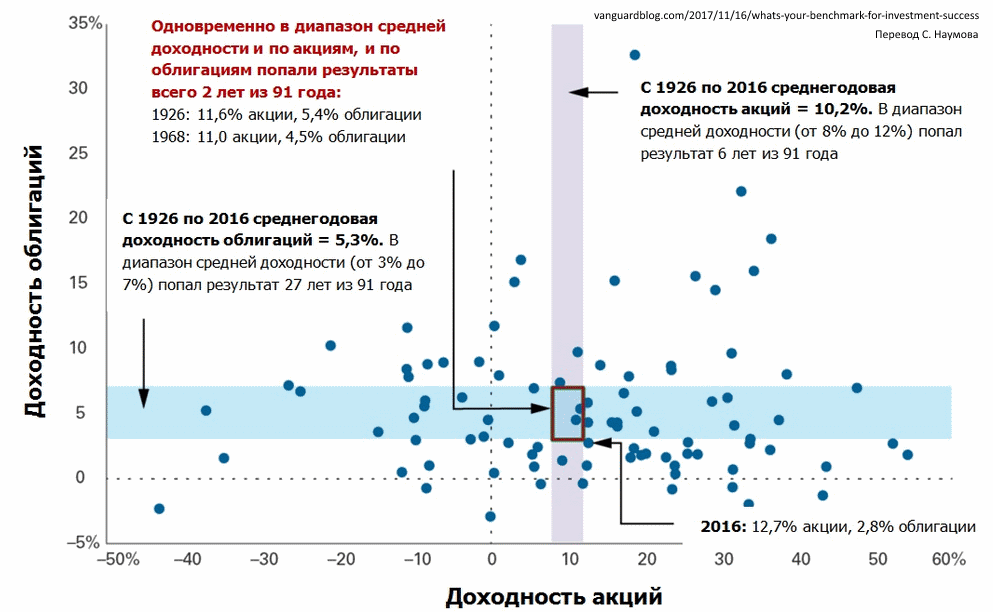

Иначе говоря, с падением цены акция (и тем более фонд акций, где нет риска банкротства) становится все менее рискованной для своего нового владельца. Картинка ниже показывает риск акций и облигаций США как отклонения от среднего значения, которые весьма велики:

Риски портфелей из акций и облигаций США:

Несистемные риски

Эти инвестиционные риски являются диверсифицируемыми, т.е. они характерны для отдельных отраслей и компаний.

Операционный риск

Возникновение операционного риска обусловлено производимыми на рынке операциями с активами. В большинстве случаев за подобные сделки отвечают банки, брокеры, либо управляющие компании. Операционные риски появляются при нарушении договорных отношений, а также при осуществлении мошеннических махинаций со стороны вышеуказанных лиц и организаций. Например, осенью 2016 года была лишена лицензии брокерская компания «Элтра» за манипуляции с котировками акций «Живой офис». За полгода до этого в похожей ситуации оказалась компания «Энергокапитал». Потери в такой ситуации несут все — как минимум своей репутацией.

Деловой риск

Финансовые опасности такого типа возникают в организациях, в основном, из-за некачественного и неэффективного менеджмента управленцев. Если предыдущий риск можно назвать внешним, то тут речь идет о внутреннем риске. Допущение определенных ошибок при организации работы компании может вызвать снижение стоимости ее акций на рынке ценных бумаг, а также количественное падение уровня продаж.

Примеров тут огромное множество — например, когда компания с целью диверсификации своего бизнеса пытается вкладывать деньги в другие направления и терпит убыток. Или же такой риск постиг многих продавцов традиционных товаров в конце прошлого века, когда они не смогли вовремя разглядеть перспективы онлайн-покупок и перестроить бизнес.

Кредитный риск

Зачастую у компаний существуют разнообразные долговые обязательства, по которым они обязаны платить — проценты по кредитам и облигациям, задолженности перед поставщиками, и другие. Кредитные риски возникают при неспособности организации оплачивать эти обязательства.

Постепенное увеличение долга компании в скором времени может привести к дальнейшему банкротству предприятия. В частности, массовое банкротство российских банков 2014-16 годов было не в последнюю очередь вызвано кредитным риском — из-за девальвации рубля резко выросла нагрузка на валютные кредиты, а санкции мешали дешевым займам для исправления ситуации.

Проверить организацию на кредитоспособность можно, качественно проанализировав ее бухгалтерскую отчетность, либо проверив ее финансовое состояние на специализированных рейтинговых аналитических ресурсах, таких как Fitch, S&P, Moody’s. Подробную статью о рейтинговых агентствах можно найти здесь.

Способы снижения инвестиционных рисков

Анализ прибыльности облигаций и акций за последние несколько десятилетий показывает, что инвестирование в акции наиболее рискованно на коротких временных отрезках. Облигации при кратковременном инвестировании менее волатильны и нередко прибыльнее акций. Противоположные результаты получаются при изучении долгосрочного инвестирования — прибыль от акций при вложении на длительные сроки выше, чем при вкладах в облигации, и ни одно долгосрочное инвестирование в акции не было убыточным.

Эти наблюдения формируют важные принципы, помогающие избежать некоторых ошибок при вложении средств, а также сократить инвестиционные риски:

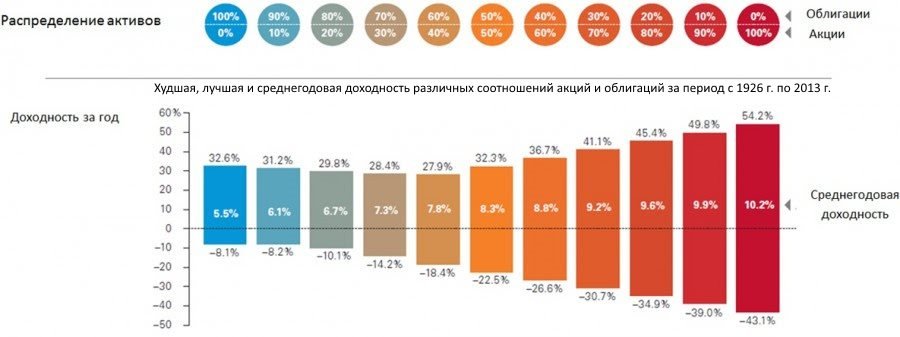

- Эффективное распределение активов в своем портфеле. Это поможет уменьшить риски при инвестировании, а также может способствовать росту прибыльности портфеля (история показывает, что приобретение равного количества акций и облигаций на длинном горизонте скорее всего принесет меньшую доходность, чем портфель, полностью составленный из акций — но колебания доходности при этом будут заметно ниже).

- Выбор правильных инструментов, в том числе в зависимости от срока вложений. При инвестировании на длинные периоды времени наиболее эффективно вкладывать денежные средства в акции, тогда как при краткосрочном инвестировании лучше отдать предпочтение облигациям и депозитам. О классах активов написано здесь.

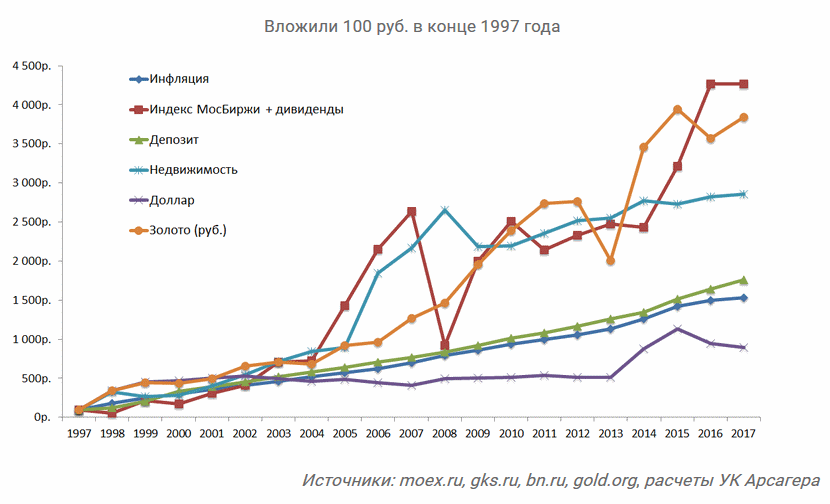

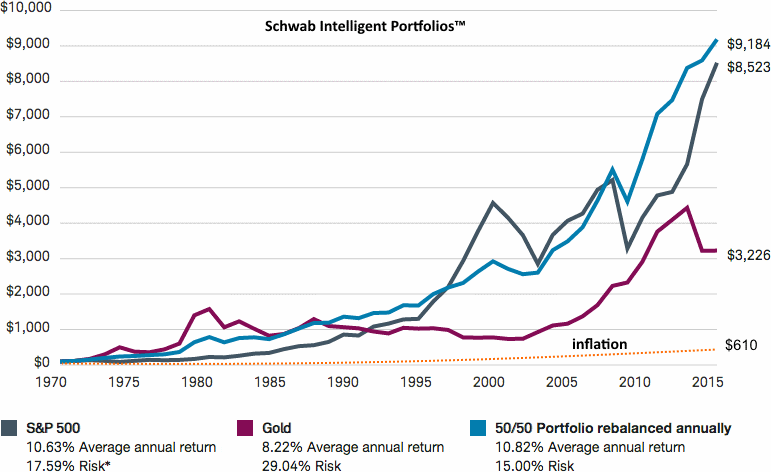

Один из известных примеров эффективного долгосрочного распределения:

Здесь видно, как портфель из 50% золота и 50% американских акций (ежегодно ребалансируемый, т.е. приводимый к соотношению 50 на 50) не только показал меньший риск, чем американские акции и золото по отдельности — но и принес большую доходность! Это стало возможно благодаря росту золота в кризисные периоды американского рынка и росту рынка в неблагоприятный для золота период.

▲ Однако этот пример не стоит рассматривать как вариант своего портфеля — резкий рост золота в 2000-е годы был вызван скорее спекулятивным настроем инвесторов, чем рыночными закономерностями.

Заключение

Инвестиционные риски классифицируются на системные и несистемные, хотя есть и другие системы — например, по величине риска, возможности его страхования и пр. Помимо перечисленных выше опасностей, каждого инвестора поджидают и психологические проблемы — например, подверженность информационному шуму, попытка скопировать чужие успешные действия и т.д.

Для избежания описанных проблем стоит качественно изучить всю необходимую информацию касаемо всех инвестиционных инструментов, с которыми предстоит работать. Один из неплохих практических методов работы с рисками состоит в том, чтобы найти собеседника с точкой зрения, противоположенной вашей, и внимательно выслушать его.

Если вы строите инвестиции в ожидании подъема процентных ставок, то полезно послушать, почему оппонент считает иначе. Закончить обзор хочу цитатой из книги «Покер лжецов», которая хорошо объясняет, насколько меняется отношение к риску, когда вы можете рисковать не своими, а чужими деньгами:

Инвестиционные риски

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует). Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход. Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в финансовые пирамиды, надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

Виды инвестиционный рисков.

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства. Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены. В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск. Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании. Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — брокера, управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

Снизить системные риски можно с помощью диверсификации — покупки не связанных друг с другом активов, например, акций разных компаний. Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%. Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде. Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом». Лучше всего от такого риска защищены акции и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям. При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке. Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на рынок акций. Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть. Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ. Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи. Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива. Для оценки рыночного риска используют волатильность, то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив. Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

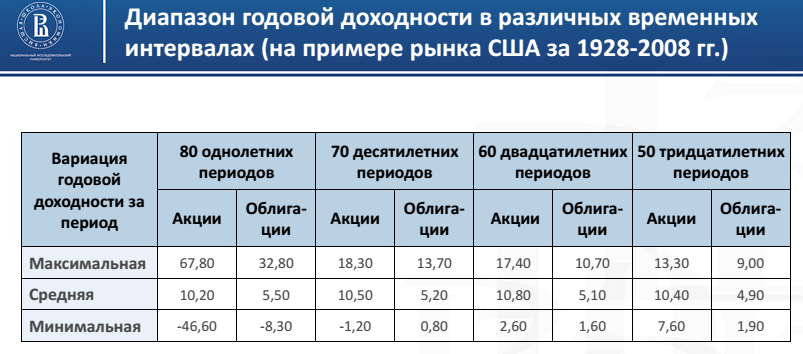

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

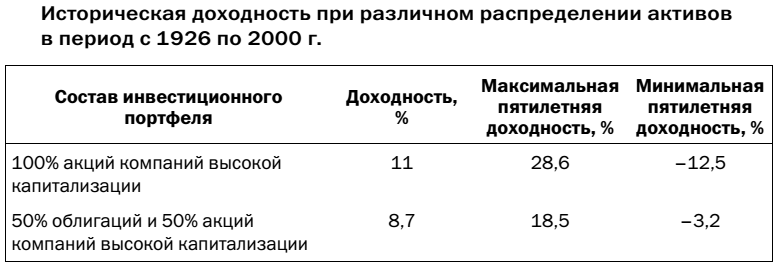

Другой способ снижения рыночного риска — грамотное распределение активов в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился. Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%. Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

Источник https://znatokfinansov.ru/lichnyj-bjudzhet/investicii-i-sberezhenija/investicionnye-riski/

Источник https://investprofit.info/risk-for-investor/

Источник https://activeinvestor.pro/investitsionnye-riski/

Источник