Куда вложить деньги, чтобы получать ежемесячный доход в 2020 году

Куда вложить деньги, чтобы получать ежемесячный доход

Свободные деньги должны «работать», иначе они постоянно утрачивают стоимость, как минимум на коэффициент инфляции. Чтобы избежать такого эффекта самообесценивания, используйте разные стратегии сохранения, а еще лучше и преумножения денег. В этом помогут разные виды управления активами, то есть всеми теми ресурсами, которые позволят достигнуть поставленной инвестиционной цели. Какой вариант выбрать — активный или пассивный — зависит от свободного времени и желания изучать стратегии, погружаться в новое и осваивать различные инструменты.

- Главные правила выгодного вложения

- Банковские вклады

- Недвижимость

- Автомобиль

- Акции, облигации и валюта

- Облигации

- Акции и участие в торгах

- Инвестиции в ПИФы

- Вложения в драгметаллы и ювелирные изделия

- Инвестирование в МФО

- Участие в частном кредитовании

- Бизнес-инвестирование

- Вложения в вендинг

- Резюме

Куда вложить деньги, чтобы получать ежемесячный доход, какие варианты инвестирования самые выгодные и как диверсифицировать портфель, расскажет Бробанк.

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

- Не инвестируйте заемные средства.

- Вкладывайте только свободные деньги. Суммы, предназначенные для оплаты коммуналки, лечения, обучения, текущие расходы на содержание семьи, не используйте для инвестирования.

- Доходность предложения — это половина успеха, тщательно изучайте явные и скрытые риски выбранной схемы инвестирования денег. Не ввязывайтесь в программы, которые предлагают значительно больше, чем другие подобные ей по рынку. В таких ситуациях вероятность потерять всё значительно больше, чем получить обещанный доход.

- Диверсифицируйте инвестиционный портфель. Простыми словами это означает — распределяйте собственный капитал на разные по прибыльности и рискам программы. Определенную сумму денег направляйте на высокодоходные инструменты и стратегии, другую — в менее низкорискованные инвестиции. Такой подход в случае провала одного из направлений позволит сохранить остальные средства, а не потерять всё и сразу.

Основные условия, по которым оценивают каждую инвестиционную стратегию:

- доходность;

- минимальная сумма для начала инвестирования;

- риск;

- срок окупаемости вложения.

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Банковские вклады

Самый известный способ пассивного заработка — банковский вклад. О том, как это работает и какой из вариантов выбрать, прочитайте в отдельном материале. Но памятку о том, на что обратить внимание, повторим:

- Сумма вклада в одном банке, который участвует в системе страхования, не больше 1,4 млн рублей. Если денег больше, то лучше их распределить между несколькими банками. Проверьте информацию об участии компании, в которой будете оформлять депозит, заранее на сайте ССВ.

- Изучайте дополнительные условия по вкладам. Предусмотрен ли льготный вариант при досрочном расторжении договора, возможность пополнять или частично снимать деньги.

- Банковский вклад — демократичный вариант инвестирования. Можно начинать с 1000 рублей.

- Большинство банков предлагают возможность оформить депозит онлайн в личном кабинете без дополнительных обращений в офис, что повышает их популярность.

Самый весомый минус вклада — низкие процентные ставки 5-7% годовых, то есть около 0,5% в месяц. От депозита в 100 000 рублей под 6% годовых с ежемесячным снятием процентов, вы получите 500 рублей в месяц. Ставки по валютным вкладам еще ниже, поэтому могут оказаться невыгодны для вложения.

Вариант подходит, если:

- Минимальный риск — главная цель. Оформляйте вклад в крупном банке, вероятность отзыва лицензии у которого минимальна. Например, Сбербанк, Тинькофф, Альфа-Банк, Газпромбанк, другие лидеры или системообразующие банки РФ.

- Проводится адекватная политика компании с учетом ключевой ставки ЦБ РФ. То есть банк не завышает ставку по сравнению с ключевой, но и не опускает процент ниже, чем среднерыночный показатель.

- Главная цель не столько приумножение средств, сколько их сохранение и защита от инфляции.

Для любителей считать и рационально вести бюджет будет интересна другая схема. Она отчасти схожа с традиционным вкладом, но это другой банковский продукт. Речь о накопительных счетах или дебетовых картах с высоким процентом на остаток средств на счете. Такие программы банков могут быть значительно выгоднее, чем вклады, но при этом деньги до 1,4 млн руб. также защищены по системе страхования.

Недвижимость

Недвижимость как объект инвестирования — популярный и востребованный способ. Неоспоримый плюс, что квартира или дом — собственность вкладчика, ее можно сдать или продать в любой момент.

| Преимущества | Недостатки |

| Высокая ликвидность недвижимости. Несмотря на периоды спада, жилье всегда пользуется спросом, особенно в крупных городах. | Большие затраты на первом этапе. Если жилплощадь не досталась в наследство или не подарена, потребуется вначале ее купить. |

| Минимальный риск, если работать через риэлтерское агентство и провести предварительную юридическую проверку объекта недвижимости. | Изучить основные правила спроса, предложения, периоды спада и роста рынка — все равно придется. Иначе можно крупно прогореть. |

| Не требуются специальные навыки для управления таким активом. | При сдаче жилья самостоятельно придется отслеживать состояние имущества и проводить ремонт. Если объектов в аренде много, то это превращается в работу, которая требует много сил и перестает быть пассивным доходом. |

Варианты инвестирования в недвижимость:

- Покупка старой жилплощади, ремонт и продажа. Подходит для мегаполисов и крупных городов. Позволяет заработать от 20 до 35% за годовой оборот.

- Покупка квартиры в многоэтажном доме на этапе котлована, с последующей продажей после завершения строительства. Позволяет получить от 100 до 250% прибыли, период вложений от 4 до 7 лет. Кроме того есть риск приостановки строительства, банкротства застройщика или превращения проекта в долгострой.

- Приобретение жилья с целью сдачи в аренду. Позволяет получать пассивный доход в 6-10% в год длительное время. Если самостоятельно заниматься поиском арендаторов и ремонтом после смены жильцов, то такой вид инвестирования может стать затратным по времени.

- Постройка дома для продажи или сдачи в аренду — самый сложный в данном направлении тип инвестирования. Нужны знания в нескольких областях либо привлечение экспертов — для выбора участка, подключения коммуникаций, оформления документов. При застройке рядом с мегаполисом можно получить до 100-200% прибыли. Срок вложения минимум 3-5 лет. Риски подобны второму варианту.

Стабильный ежемесячный доход будет приносить только сдача в аренду квартиры или дома, другие варианты не подходят.

Автомобиль

Для получения ежемесячного пассивного дохода подойдет не только жилье, которое пользуется большим спросом у арендаторов, но и автомобиль. Личные машины активно сдают в службы:

- такси;

- доставки;

- каршеринга — сервис предоставления авто с поминутной оплатой в зоне географической доступности;

- грузоперевозок, если у вас подходящий вид транспорта.

Такой вид подойдет для владельцев нескольких авто, которые не используются или были закуплены для сдачи в аренду. Недостаток в том, что нужны немалые средства для изначальной покупки транспортных средств. Кроме того, при сдаче в наем в некоторых случаях сложно проверить арендатора, особенно если нет официального договора. Еще один минус в том, что автомобиль изнашивается и утрачивает свою первоначальную стоимость, к тому же его нужно регулярно ремонтировать и проводить техническое обслуживание.

Акции, облигации и валюта

Инвестирование денег для получения дохода от ценных бумаг реализуют по двум схемам:

- Индивидуальный инвестиционный счет (ИИС). Проводить сделки с активами можно самостоятельно или доверить это Управляющей компании (УК), которая будет от вашего имени заниматься всеми операциями на фондовых биржах.

- Торги на бирже. В этом случае ваша прибыль складывается на разнице цены между покупкой и продажей актива.

Облигации

Самый стабильный и низкорискованный способ вложения капитала в этом варианте инвестирования — облигации от государства или крупных корпораций. Надежность высокая, как и у банковского вклада, но прибыль выше — до 9-15% годовых. Если вы находите более «выгодные» предложения в 18-25%, то не стоит поддаваться искушению, скорее всего там высокая доля срытого риска. Знайте, что при оформлении и возврате налогового вычета в 13% и работе с ИИС дольше 3-х лет вы автоматически повысите доходность инвестирования в ИИС.

Вложения в облигации подходят даже при небольшом объеме свободных денег, потому что порог входа от 10 000 рублей и выше. Даже с небольшим первоначальным капиталом можно начинать осваивать торги на фондовых рынках. Кроме того это самый защищенный и безопасный вариант, с которого следует начинать новичкам.

Чтобы получать ежемесячные стабильные поступления купите несколько разных типов облигаций с разным периодом выплат, тогда поток будет непрекращающимся. Например, по государственным облигациям доход поступает один раз в полгода. По ряду корпоративных облигаций — раз в квартал или месяц.

Купоны или другими словами доходы по облигациям выплачивают раз в год, полугодие, квартал или ежемесячно. Если доход нужен каждый месяц, грамотно составьте инвестиционную стратегию до начала вложений

Акции и участие в торгах

Акции компаний более рискованный способ инвестирования для неопытного трейдера, по сравнению с облигациями. На начальном этапе подойдут только акции известных российских брендов. Чтобы вложить в международные активы типа Apple потребуется получить статус финансиста и открыть счет с балансом от 6 млн рублей.

Однако на дивидендных акциях можно заработать от 6 до 10%, если, например, судить по выплатам таких компаний как Сургутнефть, М-видео или МТС. Кроме того, если растет прибыль компании, то растут и ваши дивиденды. Хотя в краткосрочном периоде цена на акции может проваливаться и в два и в три раза. Малоопытному инвестору будет сложно на начальном этапе понять, когда совершить сделку, и не впадать в панику при любом колебании рынка.

Главный недостаток такого вида инвестирования — нет стабильности в доходах. Самые высокие выплаты дивидендов от компаний приходятся на II квартал. А период выплат не ежемесячный, а один раз в полгода. Кроме того нестабильность рынка может привести к резкому падению цен на акции, что приведет к несвоевременной продаже актива и получению итогового убытка от вложения. Лучше рассматривать акции как долгосрочный вариант инвестирования, нацеленный на перспективную прибыль. Для этого подойдут ценные бумаги крупных и одновременно растущих компаний.

Торги на бирже хоть и доступны всем, но для успешного инвестирования здесь также понадобятся специальные знания. Большинство брокеров предлагают начинающим инвесторам пройти платное или бесплатное обучение. Для выхода на рынок потребуется открыть брокерский счет. Минимальная сумма для входа — 500 рублей. Но для получения ощутимой прибыли понадобится пустить в оборот не менее 100 тысяч рублей. Это более рискованный способ заработка на собственном капитале, но и с большей прибылью.

Ожидаемая доходность в этом секторе 25-50% годовых. Даже если придерживаться консервативной стратегии, можно получить до 30% прибыли. Но важно пройти обучение, принимать решения без эмоций и на основе трезвого расчета.

Инвестиции в ПИФы

Достаточно распространенный способ инвестирования, который в последние 3 года набирает особую популярность в России. Основное преимущество — можно полностью передоверить управление и не тратить время и силы на изучение принципов работы фондовых бирж. Объекты инвестирования — активы, которые перечислены в предыдущем пункте — акции, облигации, ценные бумаги, а также недвижимость и драгметаллы. Но стратегией и размещением занимается Управляющая компания (УК), которая покупает от вашего имени паевые инвестиционные фоны — ПИФы.

Разливают несколько типов ПИФов:

- венчурные;

- ипотечные;

- рентные и другие.

Чаще всего ПИФы — это уже готовые диверсифицированные портфели с разным процентом доходности и долей риска. При этом в ПИФ акций рекомендуют инвестировать минимум на 3 года, а в ПИФы облигаций от года. Первоначальная сумма вложения от 1000 до 15 000 рублей. Прирост стоимости активов в 15-40% от суммы. Главные риск в том, что УК тоже может сработать в убыток, поэтому в итоге пай будет стоить дешевле, чем на этапе вложения. Но по сравнению с самостоятельными торгами на бирже без знаний и опыта, этот риск в разы меньше.

Получать ежемесячный доход можно, только если вкладывать одновременно в несколько разных ПИФов с разной датой выплаты.

Вложения в драгметаллы и ювелирные изделия

Вложение в драгметаллы и ювелирные украшения считаются перспективным инвестированием, но не на краткосрочной основе. Получить высокий ежемесячный доход в этом секторе не получится.

| Преимущества | Недостатки |

| Вкладывать в металлы можно разными способами — слитки, монеты, обезличенный металлический счет (ОМС) и даже готовые ювелирные украшения. | Доступ к пассивному накоплению дает только ОМС, в остальных вариантах постоянного дохода. Прибыль будет, но только в отложенной перспективе. |

| Все варианты вложения в драгметаллы, кроме ОМС позволяют получить определенную часть металла в личное владение. | Все сделки с драгметаллами следует проводить только через банки и проверенные биржи, иначе есть риск связаться с мошенниками. |

| Запасы драгоценных металлов в недрах земли истощаются, значит, цена на них обязательно вырастет. | Без тщательного изучения рынка и составления стратегии сложно много зарабатывать на драгметаллах. |

Инвестирование в золото, серебро или платину малоэффективно для получения быстрых денег. Также и вложения в ювелирные изделия. Чтобы они выросли в цене, понадобится изначально покупать дорогостоящую винтажную вещь, которая с годами станет еще дороже. Поэтому стратегия подходит для диверсификации в пользу наследников, а не самого себя.

Близкая к драгметаллам сфера — вложение в предметы искусства. Будьте внимательны при этом инвестировании. Здесь очень легко стать жертвой мошенников и остаться без денег, но с «эксклюзивным» хламом. Вкладывать в этом сегменте могут только эксперты и очень богатые люди, которым не страшно потерять деньги в угоду эстетическим вкусам и призрачной перспективе роста цены на шедевр. Этот вариант не подходит для ежемесячного получения дохода.

Инвестирование в МФО

Инвестирование в МФО было подробно рассмотрено в другом материале сервиса Бробанк. Там в деталях описана схема и способы реализации выгодного вложения большой суммы денег. Но повторим главные тезисы, ограничения, а также плюсы и минусы такого типа пассивного заработка:

| Преимущества | Недостатки |

| Высокие проценты от инвестирования в диапазоне от 12 до 25%. Ставка зависит от срока и индивидуальных условий МФО. | Инвестированные средства не застрахованы, поэтому при банкротстве МФО вкладчику сложно вернуть инвестиции без суда. |

| Возможность самостоятельно выбрать, на какой срок вкладывать и как часто получать проценты. Можно выбрать ежемесячную выплату, раз в полгода, год, с капитализацией процентов или без. | Если в условиях договора не прописаны условия досрочного расторжения, то МФО не отдадут средства до завершения срока. Либо вернут только сумму, которая превосходит сумму в 1,5 млн рублей. |

| Абсолютно пассивный вид дохода, который не требует участия инвестора. | Высокий порог входа — от 1,5 млн рублей для одного физического лица. |

| Возможность выбрать краткосрочную программу инвестирования и забрать все свои деньги после завершения срока. | Риск вложить деньги в ненадежную компанию микрозаймов. Но этого легко избежать, если внимательно изучить информацию о том, как проверить МФО и выявить те, у которых отозвана лицензия. |

Кроме того доходы, которые получены от инвестирования в МФО, подлежат налогообложению. Если компания микрозаймов не отправляет 13% автоматически при выплате процентов, то вам потребуется самостоятельно подать декларацию в ФНС и заплатить НДФЛ.

Вариант подходит, если:

- сумма свободных денег больше 1,5 млн рублей;

- пассивный доход без участия вкладчика — главная цель;

- нет времени и желания изучать много дополнительной информации по рискам и управлению активами.

Чтобы минимизировать риски инвестируйте в известные МФК, такие как МаниМен, Займер, МигКредит или Быстроденьги, которые давно работают на рынке и прочно занимают позиции. Но в любом случае изучите текущую ситуацию в компании перед вложением: рейтинг, новости в СМИ и срок действия лицензии Банка России.

Участие в частном кредитовании

Если у вас достаточная сумма свободных денег, то их можно направить на частное кредитование. Займы в этом случае оформляют и выдают онлайн на специальных биржах или в системах электронных денег. Например, по такой схеме работает кредитование через WebMoney. Давать взаймы или нет — каждый кредитор решает самостоятельно. Кредитование краткосрочное от нескольких дней, до пары месяцев. Можно найти и предложения до года, но они не пользуются большой популярностью ни у заемщиков, ни у кредиторов. Процентные ставки от 70 до 100% годовых.

Такой способ подойдет активным пользователям. Если выбираете такой способ вложения, предварительно изучите полезную информацию. Например, о том, как выявить недобросовестного заемщика, а также какие признаки аккаунта или поведения надо отслеживать, прежде чем выдавать взаймы. Но даже такая информация и положительный опыт на начальном этапе не защитят от возможных рисков в каждом отдельном случае кредитования.

В большинстве случаев частный кредитор даже не знает паспортных данных того лица, которое кредитует. Поэтому срабатывает главное правило, чем выше доходность, тем выше риск. Думайте, какую часть своих сбережений вы действительно готовы потерять без весомого ущерба для инвестиционного портфеля, и только после этого выдавайте взаймы.

Бизнес-инвестирование

Не все бизнесмены могут вложить в дело собственные деньги, поэтому они привлекают инвесторов. Для того чтобы стать успешным вкладчиком своего свободного капитала и при этом не прогореть, потребуется одновременно исполнением двух условий — везение и умение выбрать стартап. Если на первое повлиять сложно, то на второе можно попробовать. Вкладывайте деньги, если:

- понятна стратегия и знакома целевая аудитории;

- на продукт выявлен спрос, и разработана жизнеспособная бизнес-модель;

- за плечами большой опыт в аудите и финансовом консультировании или у вас есть эксперт, который глубоко разбирается в этой области.

В перспективе можно выйти на пассивный доход, и со временем получать от него ежемесячную прибыль, но это не произойдет сразу. Только если вы станете инвестором в уже работающем бизнесе, деньги будут поступать регулярно спустя непродолжительный период.

Главный минус способа, что только действительно большие вложения способы дать ощутимую прибыль. Речь идет о суммах больше 1-2 млн. рублей. Кроме того в этой сфере сложно объективно оценивать риски, особенно без специальных знаний и опыта.

Нередко можно услышать совет, что лучше всего вкладывать деньги в проекты друзей или хороших знакомых. Но оптимизм и воодушевленность близкого человека способны снизить вашу объективность. Излишняя эмоциональность и желание помочь в реализации проекта приведет к неправильной оценке рисков и может стать причиной крупных финансовых потерь.

Вложения в вендинг

Один из самых привлекательных, но и затратных на начальном этапе видов инвестирования — вендинг. Этим термином называют любую операцию, которую совершает торговый автомат на платной основе — пакет чипов, шоколадка, кофе или пополнение баланса мобильного телефона. Потребность в торговых автоматах постоянно растет, особенно способ выгоден в сфере финансовых услуг. Можно не заниматься финансовыми операциями — приемом платежей, переводами, а торговать штучными товарами.

Проект может быть как стартапом, так и дополнением к готовому бизнесу. Пассивным доход будет только в том случае, если в него только инвестировать, как в предыдущем варианте. Если заниматься вендингом самостоятельно, то будут дополнительные затраты на обслуживание терминалов, закупку ассортимента и другие сопутствующие расходы. Такой вид инвестирования выгоден и приносит стабильный ежемесячный доход, но при одном условия, что бизнес работает слаженно и эффективно.

Подобный пример заработка в одной из развивающихся сфер приведен для того, чтобы стало ясно, что вкладывать есть куда, но без стратегии этого лучше не делать.

Резюме

Главный совет по диверсификации инвестиционного портфеля выглядит так:

- 50% сосредоточьте на консервативные стратегии — облигации, вклады, ИИС, недвижимость, ОМС;

- 30% капитала разместите в варианты со средним уровнем риска — трейдинг, бизнес, акции, брокерские счета.

- и не больше 20% свободного капитала направьте на стратегии с повышенным риском, но доходностью не выше 50%, все что выше может быть финансовой пирамидой или мошенничеством.

Придерживаться таких рекомендаций или нет, решать только вам. При инвестировании в высокорискованные инструменты помните, что нельзя вкладывать больше, чем вы готовы потерять без ущерба для остальных инструментов.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Куда вложить деньги на 2021 год

Вопрос, куда выгодно вложить деньги на текущий год, интересует миллионы наших соотечественников. Еще несколько лет назад большинство населения предпочитало либо банковские вклады, либо хранение денег в иностранной валюте. Сегодня все больше россиян обращает внимание на альтернативные способы инвестирования и приумножения своих накоплений. Значительная часть граждан вкладывает средства в более эффективные инструменты: акции, облигации, биржевые фонды, страховые программы. Такие инвестиции позволяют получать более высокий уровень дохода.

У каждого из них есть свои преимущества и недостатки. Одни подходят только очень обеспеченным людям, другие широкодоступны. Способы вложения средств различаются по доходности и надежности. Особо подчеркнем, что активно рекламируемые инструменты зачастую очень рискованны. Необдуманные вложения в них могут привести к серьезным убыткам и даже полной потере своих накоплений.

В предлагаемой статье мы рассмотрим различные варианты инвестиций: от традиционных до инновационных, от максимально надежных до самых рискованных. Часть рассмотренных ниже вариантов принесет доход только по окончании срока инвестирования, другие позволят получать ежеквартальную и даже ежемесячную прибыль.

Топ-12 видов инвестирования в 2021 году:

- Банковские депозиты

- Валюта и валютные вклады

- Золото

- Недвижимость

- Страховые программы

- Акции

- Облигации

- ETF

- ПИФы и доверительное управление

- Инвестиционное страхование с защитой капитала

- ПАММ-счета

- Криптовалюты

Высокодоходный продукт

«Авантаж Инвест»

Гарантированный доход

7.2% годовых

Страховой полис

«СтопКоронавирус»

Финансовая защита

на случай заболевания

COVID-19

Накопительное страхование

«Авантаж Кэшбэк»

28%* в первый год**

* Доход рассчитывается от суммы ежегодного взноса и складывается из:

15% кэшбэк от Банка Союз и 13% в виде социально-налогового вычета, предусмотренных налоговым кодексом

** Доход от второго и последующих взносов: 7% кэшбэк по виртуальной карте и 13% в виде социально-налогового вычета

Банковские депозиты

Открывает наш топ самый распространенный в России способ сбережения средств. Долгие годы банковские процентные ставки были довольно высокими, поэтому многие россияне держали свои деньги на депозитах в банках. Однако несколько последних лет ставка Центробанка неуклонно снижалась. В результате доходность банковских вкладов зачастую не перекрывает даже целенаправленно сдерживаемый уровень инфляции (официально – около 4%).

Распространено мнение, что депозиты – наиболее надежный способ сбережения накоплений. Отчасти это верно, но касается только самых крупных банков. При этом в системообразующих кредитных организациях доходность по вкладам совсем не высока. Так, с сентября 2020 по январь 2021 максимальная процентная ставка по депозитам в топ-10 крупнейших отечественных банков находилась в районе 4,32-4,53%. Поэтому хранить в них деньги просто невыгодно.

Чуть выше проценты в малоизвестных частных банках. Здесь можно найти предложения от 6-7% годовых и выше. Но и уровень риска резко возрастет. Слишком многие небольшие банки в последние годы попали под санкции регулятора и лишились лицензии. Даже если благодаря системе страхования вкладов вы вернете свой депозит (до 1,4 млн рублей), то потеряете много времени и нервов. Причем о доходности вложений скорее всего придется забыть – вернуть бы свое.

Итак, положить деньги под проценты на год в банк – не лучшая идея. При выборе крупной системообразующей организации придется довольствоваться низкими процентами. Вложения же в более мелкие банки при несколько большей доходности сопряжены с повышенным уровнем риска.

Еще один сдерживающий фактор – максимальная сумма, которую вернут в случае банкротства банка. Сегодня этот лимит составляет 1,4 млн рублей. Дополнительный минус – ввод в действие налога по доходам с депозитов более 1 млн рублей.

Валюта и валютные вклады

Многие россияне по привычке держат часть денег в валюте. На достаточно длительных сроках такая тактика зачастую оказывается эффективной – в среднесрочной и особенно долгосрочной перспективе доллар и евро обычно растут к рублю. Однако при краткосрочном инвестировании в иностранную валюту слишком высока вероятность вместо дохода получить убыток.

Причина – в слишком высокой волатильности валютных курсов. График практически любой валюты представляет собой ломаную линию с многочисленными подъемами и падениями.

Интересно, что в 2020 году вложения в евро и доллар неплохо окупились бы. За год доллар подорожал относительно рубля более чем на 20%, а евро показал рост свыше 30%. Однако в 2019-м году курсы валют падали, в 2016-2017 – тоже. Поэтому вкладывать деньги в валюту, чтобы через год получить доход – очень рискованно. Вероятность угадать здесь примерно как в казино.

Проценты по валютным депозитам крайне не высоки, поэтому уровень потенциальной доходности в рублях у них почти не отличается от хранения доллара или евро в сейфе. Причем здесь нужно еще учитывать банковские риски.

Если банк лишится лицензии, вы получите максимум эквивалент 1,4 млн рублей, поэтому стоит следовать простому совету: открывать в одном банке валютный депозит на сумму значительно меньше 1,4 млн руб. – с запасом на возможный рост курса выбранной валюты.

Золото

Выгодно инвестировать в золото можно различными способами: купить слитки, монеты, ювелирные изделия, открыть металлический счет, вложиться в индексный ETF и даже акции золотодобывающих компаний. В большинстве случаев доход будет зависеть от колебаний цены металла. При этом нужно учитывать необходимость уплаты налогов в ряде случаев, а также разный уровень ликвидности для перечисленных вариантов инвестирования.

В целом ситуация с золотом похожа на валюту. В долгосрочной перспективе золото обычно дорожает. При этом в истории были периоды, когда падение его цен затягивалось на долгие годы и даже десятилетия. Нестабильно ведет себя этот актив и в последние 5-10 лет.

Обычно инвесторы активно вкладывают средства в золото в периоды кризисов. Именно это произошло в первой половине 2020 г. На фоне стабилизации обстановки рост прекратился и во втором полугодии наблюдалось некоторое падение цены. По итогам года инвестиции в золото показали хороший доход. Однако за последние несколько лет доходность вложений в золото нередко была отрицательной.

В целом для краткосрочных инвестиций золото (как и другие драгметаллы) подходит плохо. При вложении своих средств на 1 год слишком велика вероятность получить убыток. Также нужно понимать, что золото лучше подойдем тому, кто думает, как сохранить деньги, а не как преумножить их.

Недвижимость

Недвижимость традиционно считается хорошим инструментом инвестирования. Жилье и коммерческие объекты в долгосрочной перспективе растут в цене. Дополнительно можно получать доход за счет аренды. Существует несколько распространенных вариантов действий при инвестициях в недвижимость:

- покупка коммерческих объектов со сдачей в аренду;

- покупка квартир со сдачей в аренду;

- покупка квартир в новостройках на этапе строительства с последующей перепродажей;

- покупка квартир с черновой отделкой, последующим ремонтом и перепродажей.

Существуют также варианты субаренды, вложения в оперирующие недвижимостью ПИФы, основанные на этом рынке ETF и пр.

Если стоит задача выгодно вложить деньги на год, стоит рассмотреть покупку квартиры с последующей перепродажей. Более простой вариант – приобретение жилья на этапе котлована. К моменту сдачи квартира дорожает примерно на 25–30%. Однако если вы хотите получить доход за 1 год, этот способ вряд ли подойдет по срокам.

Другой вариант – купить жилье с черновой отделкой в новостройке со сроком сдачи через 3-9 месяцев. Выполнив ремонт, можно получить хороший доход на перепродаже квартиры. Описанная тактика позволит стабильно зарабатывать на инвестициях в новостройки.

Основной недостаток – для эффективных вложений потребуются значительные денежные суммы. Стоит также учитывать высокие риски: возможные проблемы у застройщика, нестабильность спроса, малая ликвидность (квартиру не всегда получается быстро продать).

Сдача недвижимости в аренду позволит получать порядка 8-12% процентов годовых. Дополнительный плюс состоит в получении ежемесячного дохода от аренды. Однако чтобы полностью окупить инвестиции, понадобится порядка 10 лет и больше.

Страховые программы в 2021 году

Страховые продукты по уровню доходности зачастую превышают банковские депозиты, а по надежности не уступают им. При этом для страховых программ характерно наличие ряда преимуществ. Например, продукт «Авантаж Инвест» отличаются следующими особенностями:

- гарантированным доходом (5% годовых);

- заключением договора страхования жизни;

- юридической неприкосновенностью вложений (в отличие от банковского депозита и большинства других инвестиций);

- 100%-ной гарантией выплат.

Акции

Акции относятся к финансовым инструментам с высоким уровнем риска. Приобретая бумаги конкретной компании, вы становитесь владельцем части бизнеса. Впоследствии вы имеете право получения дивидендов и можете перепродать свои акции на бирже.

Доход от инвестиций в акции состоит из двух частей:

- дивидендов (не все компании их выплачивают);

- разницы в цене покупки и продажи.

Дивиденды выплачиваются раз в год либо чаще. Решение об их выплате принимает дивидендный совет.

Особенно высокий доход можно получить за счет перепродажи акций, значительно выросших в цене. Некоторые бумаги стабильно растут на протяжении десятков лет. Для других характерна сильно выраженная волатильность.

Угадав с покупкой конкретных акций, можно заработать существенно больше, чем при осторожном инвестировании. Но и риск здесь значительно выше. В феврале-марте 2020-го года котировки большинства акций сильно просели в связи с начавшейся пандемией. Полгода инвесторы терпели убытки. Лишь во втором полугодии котировки биржевых индексов вернулись к январским величинам.

По итогам года основные индексы акций показали рост. Отечественный индекс Мосбиржи вырос на 13,5%. Американский S&P 500 – на 16,5%. При этом рублевая доходность иностранных акций для российского инвестора даже выше – за счет ослабления рубля.

Акции являются перспективным вариантом для вложения денег на год. Но стоит помнить о высоких рисках. Еще один нюанс – для покупки акций нужно открыть брокерский счет на бирже. Ценные бумаги здесь можно купить только через посредника.

Облигации

Облигации – это фактически долговые обязательства. Покупая облигацию, вы кредитуете ее эмитента, который гарантирует вам выплату ее стоимости через заранее оговоренный срок. Держатель облигаций регулярно получает купонный доход.

Зарабатывать на облигациях ежегодно можно за счет разницы их стоимости. Эти бумаги отличаются большей надежностью в сравнении с акциями и приносят доход несколько выше депозитов.

Есть облигации государственные, муниципальные, корпоративные. Самые надежные – федерального займа, ОФЗ. Доходность по ним чуть выше банковских вкладов, на уровне 5-6,5%. Граждане могут купить «народные» ОФЗ (ОФЗ-н) непосредственно в банках. При этом придется заплатить немалые комиссионные, что снизит их доходность. Остальные облигации продаются на бирже. Корпоративные могут приносить доход на уровне 6-8%, но и риск при их приобретении – выше.

Существуют также еврооблигации, или евробонды. Они номинированы в иностранной валюте и обычно имеют невысокую доходность – на уровне 2-3%. За счет колебаний валютных курсов их рублевая доходность может быть как существенно выше, так и вообще отрицательной.

Если вы выбираете, куда вложить деньги на год, облигации – не лучший вариант. Доход от них незначительно выше банковского депозита. При этом увеличивается уровень риска и снижается ликвидность инвестиций.

Торгуемые биржевые фонды представляют собой относительно новый инвестиционный инструмент. В основе этих фондов лежат определенные активы, за которыми они следуют с высокой точностью. Это может быть золото, облигации, акции различных секторов экономики, стран или региональных рынков.

Различные ETF основаны на самых разных индексах, инструментах и активах. Для них характерны примерно те же риски, что и для активов, за которыми они следуют (акций, облигаций, драгметаллов, секторов экономики, цены нефти, недвижимости и пр.). Инвестиции даже в самые безопасные индексные фонды характеризуются определенным риском.

Особой популярностью пользуются индексные ETF, основанные на ведущих биржевых индексах типа S&P 500, Nasdaq и др. Их преимущество заключается в широком охвате рынка. За счет диверсификации существенно снижается уровень риска. Хотя в периоды кризисов проседают и подобные индексы (именно это наблюдалось в первой половине 2020 года).

ETF торгуются на бирже аналогично акциям. Вкладывать деньги в такие фонды на год достаточно выгодно (особенно в индексные). Однако в РФ пока немного подобных предложений. А для покупки их на Западе нужны значительные средства, плюс там достаточно высокие комиссионные.

ПИФы и доверительное управление

Существует несколько видов паевых инвестиционных фондов (ПИФов). Биржевые (БПИФ) торгуются на бирже и по своей сути мало отличаются от рассмотренных выше ETF. Более распространены открытые и закрытые ПИФы. Такие фонды аккумулируют средства инвесторов, которыми потом управляет соответствующая компания (УК).

Потенциально ПИФы способны приносить довольно высокий доход. Некоторые фонды показывают в год десятки процентов доходности (до 25-30% и выше). Однако определить заранее, какой именно ПИФ окажется более эффективным, очень сложно. Нередко фонды «выстреливают» на каком-то этапе, а затем их результаты резко падают.

Среди недостатков – необходимость выплаты значительных комиссионных (зачастую весьма высоких). Из-за этого доход инвестора заметно снижается. Даже если ПИФ сработал в убыток, с вкладчика снимут заранее оговоренную в договоре комиссию.

По схожему принципу работают компании, принимающие средства клиентов в доверительное управление. Здесь тоже заранее оговаривается сумма комиссионных, а также инвестиционная стратегия. Она может отличаться большей агрессивностью или консервативностью. Уровень потенциальной доходности, как правило, обратно пропорционален степени риска.

Инвестиционное страхование с защитой капитала в 2021 году

Поскольку для ПИФов и доверительного управления в целом характерен высокий уровень риска, среди инвесторов набирают популярность программы с защитой капитала. Принцип работы таких программ достаточно прост.

Вложенные инвестором средства делятся на несколько сегментов. Большая часть вкладывается в инструменты с максимальной надежностью. Меньшая – в более рискованные активы с высокой потенциальной доходностью. В результате вложенные средства оказываются защищенными от потерь, при сохранении потенциала получения существенной прибыли.

Подобные продукты предлагает компания «Ингосстрах-Жизнь». Программа «Вектор» подразумевает два варианта финансовой стратегии. В основе лежит разделение вложенных средств на две части: гарантийную и инвестиционную. Первая вкладывается в надежные активы с гарантированной доходностью. Вторая – в потенциально высокодоходные акции и другие инструменты. Среди преимуществ такого инвестирования стоит выделить:

- • стопроцентную гарантию возврата средств; • получение дополнительного инвестиционного дохода; • возможность возврата 13% вложений за счет налогового вычета; • юридическую защиту вложенных средств; • заключение договора страхования жизни.

Благодаря сочетанию указанных преимуществ инвестиционное страхование с защитой капитала быстро набирает популярность.

Forex, маржинальная торговля и ПАММ-счета

Forex представляет собой международный валютный рынок, в который входит множество отдельных бирж. Торговля на рынке ведется с использованием кредитного плеча, за счет чего резко возрастает и доходность операций, и степень риска. Аналогичный принцип применяется при маржинальной торговле на других рынках (например, фьючерсном).

Для начинающего инвестора маржинальная торговля с кредитным плечом – верный путь к значительным финансовым потерям. Рынок устроен таким образом, что успешные трейдеры зарабатывают именно за счет потерянных другими участниками средств. Учитывая вышесказанное, на рынке Forex создан аналог доверительного управления – ПАММ-счета.

Инвестор передает свои средства трейдеру, который осуществляет маржинальную торговлю. Ежегодная доходность некоторых счетов достигает 60-70% и выше. Среди преимуществ отметим также возможность получения ежемесячного дохода.

Однако и степень риска здесь весьма высока. Гарантировать постоянную доходность счета невозможно, поэтому не следует вкладывать в ПАММ-счета значительные суммы. При выборе, куда положить деньги на год, лучше рассматривать такие счета только в качестве вспомогательного инструмента. Совет: вкладывайте в них не более 5-10% своего инвестиционного портфеля.

Криптовалюты

Очень рискованный инструмент с высоким уровнем волатильности. Существуют уже тысячи различных криптовалют, причем их число постоянно растет. Для них характерны серьезные колебания котировок со значительными периодами проседаний.

Самая капитализированная криптовалюта (биткоин) в 2017 году обрушилась в несколько раз, «похоронив» вложения миллионов людей, поэтому к данному инструменту нужно относиться крайне осторожно, но в данном случае графики показывают, что высокий риск иногда оправдывается, и преумножить деньги может получиться в несколько раз.

Совет: если вы решили инвестировать в криптовалюты, лучше ограничиться небольшими суммами. На все криптовалюты вместе с ПАММ-счетами и другими высокорисковыми инструментами должно приходиться не более 10% инвестиционного портфеля.

Заключение

Мы рассмотрели в статье популярные способы инвестирования для 2021 года, уделив основное внимание краткосрочным вложениям. Корректный ответ на вопрос, куда вложить деньги на 1 год, зависит от множества факторов. Здесь важен объем ваших свободных средств, поставленные перед собой финансовые цели, желательная доходность и допустимый уровень риска.

В статье не рассматривались виды инвестирования, рассчитанные на долговременные вложения. Например, коллекционные предметы (раритетные автомобили, монеты, вина, картины, антиквариат). На них можно успешно зарабатывать только на достаточно длительных периодах времени.

Еще одно важное направление инвестирования – собственное развитие и образование. Мы полагаем, что необходимо также вкладывать средства в свое здоровье (и здоровье всех членов семьи). Однако эти важные темы лежат за пределами данной статьи.

В завершение приведем несколько полезных советов.

- Никогда не инвестируйте критически важные для себя средства, тем более – заемные. Вкладывайте только деньги, которые наверняка не потребуются вам в течение срока инвестирования. Желательно предварительно сформировать для себя подушку безопасности – финансовый резерв на случай непредвиденных обстоятельств.

- Реинвестируйте доход. Вернув инвестиции с прибылью, вновь вкладывайте средства. Таким образом вы сможете стабильно зарабатывать на инвестициях, наращивая свой капитал.

- По возможности инвестируйте регулярно. Чем чаще вы будете вкладывать средства, тем больше сможете со временем накопить (здесь работает сложный процент). В идеале, если вы сможете обеспечить себе стабильный пассивный доход.

- Диверсифицируйте инвестиции. Вкладывайте в разные активы. Оптимальный вариант, если у вас большая часть портфеля будет вложена в надежные инструменты, а меньшая – в более рискованные и потенциально высокодоходные. Если для вас это сложно, воспользуйтесь готовыми инвестиционными программами.

- Лучше вкладывать в те отрасли, в которых вы хорошо разбираетесь. Зачастую следовать этому совету весьма нелегко. Ведь немногие начинающие инвесторы хорошо разбираются в акциях, ETF и других биржевых инструментах.

Хорошим выходом станет использование страховых инвестиционных программ с защищенным капиталом. Эти продукты специально подобраны для получения дохода при гарантированном сохранении вложений.

И самый последний совет. Выбирая, куда вложить деньги при краткосрочном инвестировании, необходимо четко соблюдать баланс между желаемым уровнем дохода и надежностью. Ведь лучше заработать чуть меньше, чем неоправданно рискнуть и понести убытки.

Куда вложить деньги: 14 вариантов инвестиций в России для сохранения и приумножения капитала

Обзор инвестиционных инструментов для сохранения и приумножения капитала во время надвигающегося кризиса.

Если вы читаете эту статью, хорошо. Значит, вы уже задаете себе вопрос, куда вложить деньги, потому что они у вас есть. Если кошелек пустой, а вы все равно читаете статью, вдвойне хорошо. Значит, вас перестала устраивать ситуация, когда полученный доход в конце месяца, а иногда и раньше, превращается в 0.

Последняя ситуация справедлива и для тех, кто получает 20–30 тыс. рублей в месяц, и для тех, у кого заработки свыше 100 тыс. рублей. Парадокс, но давно замечено, что затраты удивительным образом растут вместе с доходами.

14 вариантов вложения денег

Сегодня я не буду рассказывать о том, как навести порядок в личных финансах. Если вы читаете наш блог, то уже знакомы с этой проблемой и, надеюсь, смогли плодотворно ее решить. В статье поговорим, куда инвестировать средства в России, чтобы они работали и приносили прибыль. Вариантов инвестиций много. Одни из них малорисковые, другие высокорисковые. Совсем без риска инвестиций не бывает, даже если очередной финансовый консультант вам утверждает обратное. Бегите от него без оглядки. Уверяю, что это будет ваше самое мудрое решение.

В подготовленном списке вы не увидите высокодоходных способов, которые обещают десятки процентов прибыли ежедневно. Это ловушки для новичков, которые ведутся на легкий заработок, и 90 % из них потом теряют свои деньги. Я не хочу, чтобы вы стали одним из них. Остановимся на традиционных вариантах, среди которых тоже есть рисковые, если вы не хотите довольствоваться 10–20 % годовых.

1. Депозиты

Депозиты – самый понятный и отсюда самый популярный для большинства россиян способ вложения денег. Назвать его вариантом инвестирования можно с большой натяжкой. Проценты по вкладам в надежных банках низкие. А с учетом последних изменений размера ключевой ставки Центробанка он станет еще ниже. Тем не менее именно депозиты используют под следующие цели:

- хранение резервного капитала (главное правило – возможность быстро получить средства в случае необходимости);

- накопление денег на краткосрочные цели, например, на отпуск, покупку бытовой техники, ремонт;

- временное хранение денег, пока ждете удобного момента входа на фондовый рынок для покупки акций.

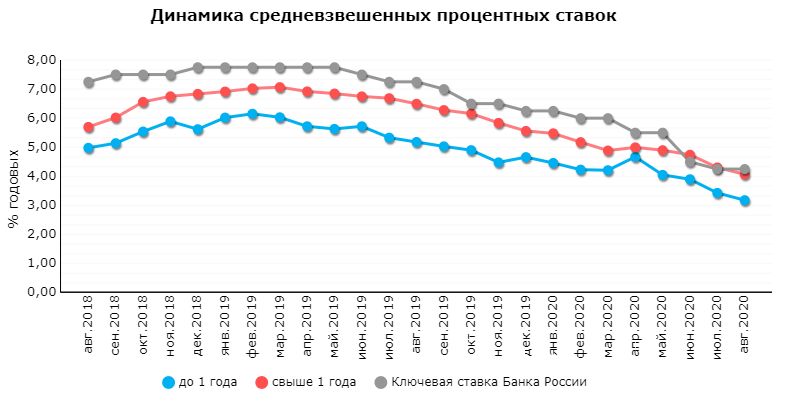

По прогнозам Центробанка, официальная инфляция в России за 2020 год составит в районе 3,7–4,2 %. По вкладам для физических лиц ситуация следующая: на август 2020 г. средневзвешенная ставка составила 4,07 % для депозитов свыше 1 года.

Более выгодные условия по накопительным счетам с пополнением и снятием без ограничений. Можно воспользоваться дебетовыми картами с начислением процентов на остаток. Ликвидность таких счетов самая высокая. Вам нужно будет только найти ближайший банкомат, чтобы при необходимости снять деньги.

Как видите, проценты по депозитам практически находятся на уровне инфляции. Комментарии излишни. Чтобы получать ежемесячный пассивный доход в достойном размере, надо иметь на счете несколько десятков миллионов рублей. При этом нельзя забывать, что государством застрахованы вклады только до 1,4 млн рублей, поэтому крупные суммы стоит разложить по разным банкам.

- надежность;

- безопасность;

- не требует специальных знаний;

- государственное страхование вкладов.

- маленькая доходность на уровне инфляции;

- изменения в налогообложении доходов по вкладам с 2021 г.;

- ограничения по сумме, подпадающей под страхование вкладов.

2. Акции

Акции – следующий вариант выгодного вложения свободных средств. Если вы до сих пор думаете, что это доступно только миллионерам, то глубоко ошибаетесь. Инвестировать можно даже с 1 000 рублей в кармане.

Зарабатывают на акциях двумя способами:

- получение дивидендов, если таковые выплачивает компания;

- покупка дешево, продажа дорого.

- Открыть брокерский счет, самостоятельно анализировать компании и покупать акции. Для этого потребуются определенные знания и навыки. Выбирать по принципу “Газпром – национальное достояние, поэтому я куплю его акции” или “по телевизору аналитик убеждал покупать акции Лукойла” не стоит. Вы должны использовать принцип Уоррена Баффетта – величайшего инвестора мира. Он говорил, что если вы не можете в 1-2 предложениях объяснить, почему вы выбрали эту компанию, то не надо ее покупать.

- Инвестировать в акции индексных фондов (ETF). Этот вариант является наиболее подходящим для новичков. Вы покупаете доли сразу многих компаний из разных отраслей, решая проблему диверсификации. Снижение стоимости одной компании не скажется на вашей общей доходности, если другие в цене выросли. Так достигается баланс риска и доходности. Но брокерский счет тоже понадобится.

- Инвестировать в ПИФ. Открытие брокерского счета не нужно. Вы обращаетесь в управляющую компанию и покупаете паи понравившегося ПИФа. Доходность ваших инвестиций будет полностью зависеть от профессионализма управляющего, поэтому к его выбору надо подойти очень серьезно. Стоит посмотреть рейтинги, прочитать отзывы клиентов, оценить историческую доходность по фонду.

Всегда следует помнить, что покупка акций – рискованный вид инвестирования, но и доходность может составить 10, 20 и более % годовых. И никогда не надо вкладывать весь свой капитал в акции, какими бы надежными они вам ни казались.

- потенциально высокая доходность, если правильно подобраны активы;

- низкий пороговый вход (есть акции стоимостью менее 1 000 руб.);

- хороший вариант для получения пассивного дохода, в т. ч. и в иностранной валюте, если в портфеле есть акции иностранных эмитентов;

- владение реальным бизнесом;

- нет ограничений по сумме вложения;

- возможность получать налоговые льготы.

- нет гарантированной доходности;

- высокий риск потери денег, особенно в краткосрочной перспективе;

- высокая волатильность, что может повлиять на психологическое состояние инвестора;

- не все компании выплачивают дивиденды;

- требуются специальные знания для грамотного формирования портфеля из акций;

- необходимо иметь брокерский счет.

3. Облигации

Облигации – более консервативный вариант инвестирования, чем акции. Доходность по ним выше, чем по депозитам, но ненамного. Риск неполучения купонных выплат низкий (справедливо для ОФЗ и муниципальных облигаций). Кстати, ETF по облигациям тоже существуют. Не надо анализировать отдельных эмитентов и подбирать бумаги. Покупайте сразу сформированную корзину.

Уникальная возможность повысить доходность инвестиционного портфеля для россиян – это покупка ценных бумаг через ИИС. Дополнительно вы сможете получать ежегодно 13 % от суммы вложенных средств. Пользуйтесь этим инструментом, пока он есть. Не думаю, что он будет существовать в таком привлекательном виде долго.

Государство разработало его для привлечения денег граждан на фондовую биржу, чтобы финансировать реальный сектор экономики. Как только цель будет достигнута, условия пересмотрят.

Уникальность облигаций в том, что вы заранее можете рассчитать свою доходность и так подобрать бумаги, чтобы каждый месяц получать прибыль. Актуально для консервативных инвесторов и пенсионных накоплений.

Если любите погорячее (рискованнее), то добавьте небольшую долю высокодоходных облигаций (ВДО). Купоны по ним значительно превышают официальную инфляцию, но и риск дефолта эмитента выше.

Для диверсификации по валюте рекомендую разбавить портфель еврооблигациями.

- низкий риск и доходность выше банковских депозитов;

- возможность получения пассивного дохода в рублях и иностранной валюте;

- возможность заранее просчитать доходность своего портфеля;

- получение налоговых льгот.

- риск дефолта отдельных эмитентов;

- необходимы специальные знания для отбора надежных облигаций в портфель;

- по наиболее надежным бумагам (ОФЗ, муниципальным и некоторым корпоративным) доходность лишь на 1–2 % выше банковских депозитов;

- необходимо иметь брокерский счет.

4. Индексные фонды

ETF – индексный фонд, который состоит из разных инструментов (акции, облигации, золото, фонды недвижимости) десятков и сотен эмитентов. Называется индексным, потому что следит за определенным индексом. Например, за индексом РТС или S&P 500. Растут значения индекса – растут и котировки фондов. И наоборот. А так как на долгосроке индекс всегда в плюсе, то инвестиции в ETF – практически беспроигрышный вариант.

Сейчас на российском рынке представлены всего 2 компании-эмитента: FinEx и ITI Funds. У первого работают 13 фондов, у второго – всего 2. Конечно, это слезы по сравнению с американской биржей, но даже из такого набора можно составить инвестиционный портфель и диверсифицировать его по инструментам, странам и валюте.

Еще больше возможностей будет, если подключите БПИФы. Это тоже индексные фонды, но от эмитентов с российской юрисдикцией: Сбербанк, ВТБ, Тинькофф, Открытие, Россельхозбанк и др. Они в последнее время конвейер запустили по производству новых фондов. Почти каждый месяц появляются новые.

Полный список котирующихся на МосБирже ETF и БПИФов вы можете посмотреть по ссылке. Ходят слухи от самых информированных источников, что скоро на российском рынке появятся и зарубежные индексные фонды. Понимающие инвесторы ждут этого события с особым нетерпением. И я в том числе.

- широкая диверсификация;

- низкий риск по сравнению с покупкой акций отдельных эмитентов;

- надежность и безопасность;

- низкий порог входа;

- не требуется специальных знаний для выбора фонда;

- хорошо подходит для пенсионного портфеля на долгосрок;

- возможность купить акции фонда в разных валютах;

- абсолютная прозрачность состава фонда, который повторяет конкретный индекс;

- высокая ликвидность, что позволяет купить и продать в любое время работы биржи;

- налоговые льготы.

- комиссии за управление фондом;

- маленький выбор на российской бирже;

- небольшая история развития, особенно у БПИФов, что затрудняет оценить точность следования индексу;

- нет гарантии доходности;

- дивиденды и купоны реинвестируются, а не поступают на счет инвестора;

- необходимо иметь брокерский счет.

5. ПИФы

ПИФ – фонд коллективных инвестиций, который под руководством управляющей компании вкладывает деньги в различные инструменты. Эффективность его полностью зависит от стратегии инвестирования и профессионализма управляющего.

На российском рынке ПИФы появились раньше ETF и БПИФов и были очень популярны у пассивных инвесторов, которые просто доверяли свои деньги УК и надеялись на получение прибыли. Прибыль получалась не всегда. Главное отличие от биржевых фондов – продажа вне биржи, в офисе управляющей компании, и отсутствие следования фондовому индексу.

- не надо открывать брокерский счет;

- низкий порог входа;

- не нужны специальные знания, за все отвечает управляющая компания;

- широкая диверсификация;

- налоговые льготы.

- высокие комиссии за управление;

- непрозрачность фонда – инвестор не всегда может получить информацию о составе;

- право управляющего менять состав портфеля;

- нет гарантии доходности;

- эффективность фонда на совести управляющего и его компетентности;

- продать можно только там, где купили, т. е. в офисе компании.

6. Драгоценные металлы

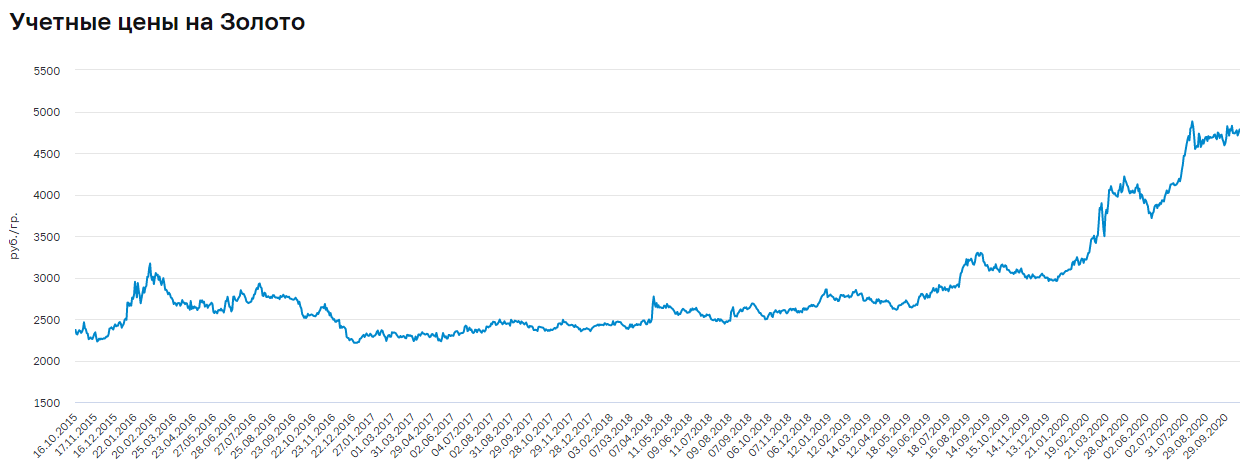

Стоимость драгоценных металлов будет постоянно расти в долгосрочной перспективе, потому что запасы их ограничены, а спрос, особенно в периоды кризисов, резко возрастает. Но назвать высокодоходным такой инструмент не получится. Он относится к защитным. Позволит вам не потерять свой капитал во время кризисов.

Например, за 5 лет цена золота выросла почти на 102 % (с 2 368,08 руб. за грамм 16.10.2015 до 4 783,12 руб. за грамм 17.10.2020) Совсем неплохо по сравнению с банковским депозитом (примерно 4 % годовых).

Как можно инвестировать в драгметаллы:

- Покупка слитков. Не самый лучший вариант. Во-первых, надо продумать, где вы будете хранить свое богатство. Во-вторых, опыт показывает, что у некоторых клиентов возникают проблемы при продаже слитков. Банки занижают их стоимость якобы за образовавшиеся царапины. В-третьих, надо заплатить НДС 20 % при покупке (на эту сумму увеличивается цена продажи слитка).

- Покупка монет из драгметалла. НДС уже платить не надо, поэтому вложение средств будет более эффективным. Недостаток – низкая ликвидность.

- Открытие ОМС (обезличенный металлический счет). Вы не покупаете в физическом смысле золото, платину или другой металл. Вы держите на счете деньги, эквивалентные стоимости драгметалла на рынке. Например, 1 г золота, 5 г платины и т. д. Пополняете и снимаете деньги в любое время. Такие счета не подпадают под страхование вкладов, поэтому при банкротстве или отзыве лицензии у банка вы все потеряете.

- Покупка индексного фонда на золото. В России доступен только один от компании FinEx – FXGD. Базовой валютой его является доллар США. Доходность за 5 лет составила 54,73 % в долларах. Лучший вариант из всех вышеописанных.

- защита от инфляции даже в условиях кризиса;

- ценность драгоценных металлов доказана тысячелетиями;

- небольшой порог входа;

- эмоциональное удовлетворение от физического обладания драгоценным металлом.

- необходимо продумать место хранения и обеспечить его безопасность;

- низкая доходность;

- необходимость уплаты НДС (в случае со слитками);

- проблемы при продаже слитков и монет в случае их повреждения.

7. Недвижимость

Подошли еще к одному из самых популярных в России инструментов – вложения в недвижимость. Многие десятилетия они считаются самыми доходными и надежными. Но это не так. Рынок недвижимости так же подвержен колебаниям, как и любой другой.

В 2008 году причиной резкого роста цен на недвижимость в России стал рост цен на нефть. В страну хлынули большие деньги, которые стали активно вкладывать в покупку квартир, домов, офисов. Потом уже не нашлось покупателей на слишком возросший в цене актив. Рост остановился.

Способы заработать на недвижимости:

- Покупка на стадии котлована и последующая перепродажа квартиры после сдачи дома.

- Покупка и сдача в аренду жилой и коммерческой недвижимости. Можно рассмотреть вариант доверительного управления.

- Покупка акций фондов REIT.

Расчет эффективности первой цели можно сделать только по прогнозным значениям. Вторая цель тоже должна быть хорошо просчитана. Например, годовой доход (поступления от сдачи в аренду за минусом расходов на оплату коммунальных услуг, текущего ремонта) составил 120 000 руб. Рыночная стоимость квартиры – 1 500 000 руб. Доходность будет равна:

Доходность = Годовой доход от сдачи в аренду / Рыночная стоимость объекта * 100 %

120 000 / 1 500 000 * 100 % = 8 %

При этом годовой доход зависит от многих факторов:

- местоположения объекта,

- транспортной доступности,

- инфраструктуры,

- состояния и пр.

Хороший вариант для тех, кто хочет вложить деньги в недвижимость, но не имеет достаточного первоначального капитала, – фонды недвижимости REIT. На Санкт-Петербургской бирже есть варианты. А если откроете счет у зарубежного брокера, то вам откроется еще больше возможностей инвестирования в индексные фонды недвижимости.

- возможность построения пассивного дохода;

- высокий доход при правильном выборе актива;

- редко, когда недвижимость обесценивается, в долгосрочном периоде она всегда растет;

- эмоциональное удовлетворение от обладания конкретным объектом.

- наличие множества факторов, которые могут снизить доходность инвестиций;

- высокий пороговый вход;

- необходимость учитывать много юридических моментов;

- наличие свободного времени в случае самостоятельного управления или необходимость платить комиссионные в случае доверительного;

- риск утраты объекта и потери денег.

8. Доходные автомобили

Автомобили – это не только средство передвижения, но и еще один источник пассивного дохода. Величина заработка будет зависеть от:

- схемы покупки автомобиля: за собственные деньги или в кредит;

- марки, класса и возраста авто;

- схемы управления процессом: самостоятельно или через управляющую компанию;

- схемы использования авто: сдача в посуточную аренду, сдача в аренду на длительный срок, работа в качестве такси.

- в отличие от вложений в недвижимость, требует меньшего первоначального капитала;

- хороший источник пассивного дохода с высоким процентом заработка (специалисты утверждают, что он может доходить до нескольких тысяч процентов годовых);

- эмоциональное удовлетворение от обладания физическим активом, который приносит доход с первого дня использования;

- минимум действий в случае передачи в управление специализированной компании;

- риск утраты/порчи актива;

- при агрессивном и ежедневном использовании высокая степень износа за короткий срок;

- затраты на оформление страховки, юридические услуги, анализ рынка;

- необходимость получения разрешений для перевозки людей и грузов;

- в случае самостоятельного управления инвестиции в доходные автомобили можно рассматривать как бизнес со всеми вытекающими рисками.

9. Валюта

Еще один способ вложения денег, а вернее, их сохранения, – покупка валюты. Кто-то открывает валютные счета, кто-то хранит наличные. Отдельные рисковые трейдеры торгуют на рынке Форекс.

Люди, которые покупают доллары, евро и хранят их наличными, забывают, что инфляция есть не только в России, но и во всех странах мира, в том числе в США и Еврозоне. Поэтому иностранные банкноты, пусть и более медленными темпами, чем рубли, обесцениваются. А надеяться на то, что рубль будет постоянно слабеть по отношению к другим валютам, я бы не стала.

По вкладам ситуация тоже не радужная. Ставки по депозитам в евро стремительно приближаются к 0, а в некоторых банках вообще больше не принимают эту валюту на хранение. По долларам это 0,1–0,5 % годовых.

Еще варианты валютных инвестиций:

- Еврооблигации дают доход в иностранной валюте в виде купонов, как и обычные облигации. Для большинства выпусков первоначальный взнос стартует от 100 000 $.

- Акции иностранных компаний. На Санкт-Петербургской бирже вы можете купить за валюту крупнейших и популярных компаний США. Например, Amazon, Apple, Tesla и др.

- Биржевые индексные фонды в валюте. Например, FXRU, SBCB, FXIT и др. Суть в том же, что и в рублевых ETF и БПИФах, только вкладываете в корзину для покупки активов не рубли, а валюту. Доходность тоже получаете в долларах или евро. – механизм для осуществления сделок с валютой на рынке Форекс. Суть в том, что деньги инвестора объединяются с деньгами управляющего, который и берет на себя обязанность эти сделки совершать. Доходность счета будет полностью зависеть от его профессионализма. Действия инвестора минимальные – ему надо только завести деньги, риск – максимальный.

- диверсификация портфеля по валюте;

- защита от обесценивания рубля;

- для многих валютных инструментов небольшой порог входа.

- в некоторых случаях требуется открыть брокерский счет;

- хранение наличных не защищает от инфляции и не отвечает требованиям безопасности;

- доходность валютных вкладов низкая;

- риск вложения в некоторые валютные инструменты очень высокий;

- по еврооблигациям высокий порог входа.

10. МФО

МФО – это не только организация, где дают займы на короткий срок, но и платформа, куда можно с выгодой вложить свободные деньги, чтобы заработать. Операция довольно рискованная, но доходная. Право на прием денег под проценты имеют только микрофинансовые компании (МФК). Центробанк предъявляет к ним жесткие требования, а список имеющих лицензию компаний можно посмотреть на официальном сайте регулятора. Доходность вложений примерно на уровне 20 % годовых.

- высокая доходность по сравнению с банковскими депозитами;

- простота оформления займа.

- не все МФК позволяют досрочно забрать деньги;

- высокий риск нарваться на мошенников, поэтому выбирайте только из списка Центробанка;

- высокий порог входа – в большинстве случаев от 1,5 млн руб.;

- при банкротстве или отзыве лицензии шансы вернуть вложенные деньги минимальные.

11. Бизнес

Вложения в бизнес могут быть в следующих вариантах:

- Краудлендинговые и краудинвестинговые компании. Это специальные платформы, которые собирают деньги на реализацию различных проектов. Как правило, для малого бизнеса, стартапов, не имеющих возможность получить кредиты в банках. Сама платформа – посредник между инвестором и бизнесом. Она отбирает проекты по собственным разработанным методикам и не заинтересована, чтобы все подряд банкротились. Но вариант такого инвестирования в любом случае относится к высокорисковым.

- Собственный бизнес. Вы знаете, что предприниматели за рубежом только 20 % капитала инвестируют в свой бизнес? Остальной доход они распределяют по различным инструментам: фондовый рынок, страхование, недвижимость и пр. И только российские бизнесмены вкладывают все, что заработают, обратно в бизнес. Не соблюдается главное правило разумного инвестора – диверсификация.

- Займы под залог имущества. Такой вид инвестирования предлагают в том числе и краудлендинговые площадки. Но многие инвесторы предпочитают делать это самостоятельно. Начинается, как правило, с кредитования своих друзей и знакомых, иногда даже без расписки и залога. Когда это становится на поток, то юридическим сопровождением лучше не пренебрегать. Договор, залог ценного имущества (автомобиль, недвижимость, ликвидные ценные бумаги и пр.) помогут снизить риски и заработать хорошие проценты.

- высокая доходность;

- возможность сформировать постоянный приток денег за счет получения ежемесячных процентов;

- моральное удовлетворение от участия в развитии бизнеса.

- высокий риск невозврата капитала;

- высокая вероятность попасть на мошенников;

- дополнительные затраты на юридическое сопровождение сделки в случае самостоятельного оформления займа.

12. Структурные продукты

Структурные продукты – это механизм, который можно разработать самостоятельно или воспользоваться готовым от финансовых организаций (банки, брокеры). Их цель – найти оптимальное соотношение доходности и риска. Суть в том, что подбирается определенный состав инструментов: одни из них представляют рисковую часть, другие – защитную.

На примере брокера БКС рассмотрим один из его структурных продуктов “Гарантированный ПЛЮС”:

- Базовый актив – акции Газпрома.

- Срок инвестирования – до 90 дней. В случае досрочного расторжения договора инвестор теряет все вложенные деньги.

- Минимальная сумма вложения – 300 тыс. руб., максимальная – 500 тыс. руб.

- Если через 90 дней акции подешевеют, инвестор получит 100 % своих денег плюс 10 % дохода. Если подорожают, то брокер вернет 100 % капитала плюс 15 % прибыли.

- простота, не надо открывать брокерский счет, самостоятельно покупать активы – за вас все сделает разработчик структурного продукта;

- в зависимости от условий компании предлагают определенную защиту капитала;

- высокая доходность, если будут выполнены условия.

- есть сложные продукты, в которых простому человеку сложно разобраться, и брокеры часто на этом зарабатывают;

- доходность по базовому активу может быть значительно выше, чем заявлено в условиях, но инвестор получит ровно столько, сколько прописано в договоре;

- никакого страхования нет;

- если инвестор вложил на год 1 млн руб. и условия договора не сработали, то назад он может получить свой же миллион, а инфляцию никто не отменял;

- высокий порог входа – несколько сотен тысяч рублей;

- досрочное расторжение договора влечет риски невозврата вложенных денег.

13. Инвестиционное страхование жизни

Инвестиционное страхование жизни (ИСЖ) – одновременно страховой и инвестиционный инструмент. По первой части жизнь клиента застрахована на определенную сумму денег. По второй части средства инвестируются в консервативные инструменты (“голубые фишки”, облигации).

Договор заключают на 10–30 лет. В конце периода, если страховой случай не наступил, клиент получает всю внесенную на счет сумму, инвестиционный доход и страховую премию.

- страхование жизни инвестора и возможность получить накопленный капитал родственникам при наступлении страхового случая;

- гарантированный возврат средств в конце периода;

- возможность вернуть 13 % от ранее уплаченного подоходного налога.

- высокие комиссии управляющей компании;

- отсутствие гарантии получения инвестиционного дохода;

- риск нарваться на некомпетентность управляющих.

14. Онлайн-проекты

Возможность заработать дают многочисленные онлайн-проекты:

- Покупка готовых сайтов или создание своих, которые наполняют контентом, продвигают в поисковиках и выводят на монетизацию.

- Аналогично предыдущему пункту, но покупка или самостоятельная раскрутка аккаунтов в соцсетях и мессенджерах.

- Покупка готовых интернет-магазинов с базой поставщиков или создание собственного.

При выборе онлайн-проекта надо обратить внимание на посещаемость сайта, качество трафика, оптимизацию, доходы и расходы.

- интересная и творческая работа;

- хороший источник пассивного дохода.

- затраты на покупку и продвижение;

- наличие специальных знаний для дальнейшего продвижения;

- необходимо время на реализацию проектов.

Правила инвестирования для новичков

Предлагаю ознакомиться с нехитрыми советами, с чего лучше начать, чтобы не потерять капитал и веру в то, что в нашей стране что-то можно накопить. Я эти правила использую постоянно. На выходе получила 0 совершенных ошибок, четкую инвестиционную стратегию, сбалансированный портфель, который приносит доход даже в условиях кризиса.

В моем окружении достаточно людей, которые скептически к этому всему относятся. Ругают государство и начальника, которые мешают им стать богатыми. Напоминают мне о том, что стало с накоплениями граждан в прошлом и кто во всем этом виноват. В результате проедают свой заработок, не думают о будущем детей и своей старости со словами: “Все равно ничего не получится”. А я все-таки попытаюсь стать финансово независимой. И только время покажет, кто из нас был прав. До сих пор я всегда достигала того, к чему стремилась.

Рассмотрим правила инвестирования для новичков.

Правило 1. Пройти обучение, чтобы элементарно отличать акции от облигаций, узнать, что такое сложный процент и как он может приумножить капитал, рассмотреть основные инструменты для инвестиций, их плюсы и минусы. Есть платные и бесплатные курсы по инвестированию, множество полезных книг.

Чтобы научиться инвестировать, потребуется время. Но за 2–3 месяца вы познакомитесь с терминологией, определитесь со стратегией и правильно подберете под нее инструменты. А дальше – вся жизнь впереди, чтобы оттачивать навыки.

Инвестиции в образование я бы назвала одним из самых эффективных способов вложения денег. Если грамотно подойти к выбору учителей, то отдача перекроет вложенные средства за короткий срок. И это касается не только сферы инвестиций. Повышение квалификации на основной работе, постоянное самообразование могут принести дивиденды в виде новой должности, нового места работы и повышения дохода. Так что запишите под номером 1 именно этот способ вложения денег.

Правило 2. Создайте подушку безопасности. Ни в коем случае не пускайтесь в эксперименты с инвестированием, пока у вас не будет в надежном месте спрятана кубышка с деньгами. Она даст уверенность, что вы легко переживете возможные временные трудности и восстановите свое финансовое состояние.

Эксперты рекомендуют сделать заначку из суммы в 3–6 раз больше ваших ежемесячных расходов. И это не капитал, который можно потратить на эмоциональные прихоти типа отпраздновать день рождения или купить новую брендовую вещь. Это неприкосновенный запас на случай форс-мажорных ситуаций: болезни, потери работы, срочного ремонта и пр.

Создать подушку можно на депозите в надежном банке из топ-10 с возможностью снятия денег в любой момент времени, дебетовой карте с процентом на остаток. Никакой прибыли заработать не получится. В лучшем случае защититесь от инфляции, что и требуется для резервного капитала.

Правило 3. Определите свои финансовые цели. Сделать это надо не абстрактно, например, “купить новую машину”, а прописать по срокам и финансам. Например, “купить через 5 лет машину BMW за 1 млн рублей, продав старую за 500 тыс. рублей”. Это могут быть краткосрочные (ремонт в квартире через год), среднесрочные (образование ребенка через 6 лет) и долгосрочные цели (пассивный доход на пенсии через 20 лет). По каждой распишите срок накопления и ежемесячную сумму.

Правило 4. Определите свой риск-профиль, т. е. вашу восприимчивость к риску. Я, например, прошла тест на сайте компании FinEx (эмитент большинства индексных фондов на МосБирже). Мою склонность к риску оценили как ниже средней по шкале 4 из 10. Информация к размышлению: мне не стоит вкладывать все свои деньги в высокорисковые активы.

Правило 5. Соблюдайте диверсификацию. У известного финансового советника В. Совенка в книге про создание личного финансового плана есть интересные цифры. Посмотрите, куда известные миллионеры мира вкладывают деньги:

- 20 % – ценные бумаги;

- 25 % – пенсионные планы;

- 20 % – недвижимость;

- 20 % – бизнес;

- 15 % – другие инструменты, в т. ч. банковские депозиты.

Совершенно иная картина в России. Большинство бизнесменов 100 % средств вкладывают в свой бизнес. Обычные граждане в основном используют банковские вклады и валюту, а самым лучшим вариантом считают вложения в недвижимость. На этом арсенал инструментов инвестирования исчерпан. В то время как именно диверсификация позволяет снизить риск и повысить доходность.

Правило 6. Работа над ростом активного дохода. Это правило на всю жизнь. Чтобы что-то куда-то инвестировать, надо сначала это что-то заработать. Мои коллеги и просто знакомые часто оправдывают свое нежелание вкладывать деньги их отсутствием. Это говорят люди с разным достатком и разного возраста.

И я принимаю это оправдание от людей предпенсионного возраста, но молодым преступно так рассуждать. Учитесь, развивайтесь, осваивайте новые профессии, ищите новые источники доходов, оптимизируйте существующие расходы.

Эти правила позволят вам управлять своими деньгами и не позволят, чтобы они или кто-либо еще управляли вами.

Заключение

В статье рассмотрела традиционные инструменты инвестирования, которыми пользуются частные инвесторы всего мира. Торговля на рынке Форекс и вложения в хайп-проекты не попали в мой список. Не использую такие варианты. Мой капитал слишком дорог мне, чтобы позволить ему вылететь в трубу.

Но если вы можете выделить 5–10 % от своего портфеля, чтобы поиграть с такими рисковыми инструментами, то почему бы и нет? Пожелаю удачи. И не забывайте делиться собственным опытом сохранения и приумножения капитала в комментариях. Особенно если он успешный.

Источник https://brobank.ru/vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod/

Источник https://lifeingos.ru/digest/5-kuda-vygodno-vlozit-dengi-pod-procenty-na-1-god-kuda-lucse-polozit-dengi-na-god

Источник https://iklife.ru/investirovanie/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod.html

Источник