Самая выгодная ипотека 2021: В каком банке выгоднее взять ипотеку, как повлиять на процентную ставку | Степанов Евгений Сергеевич, 24 июля 2021

Самая выгодная ипотека 2021: В каком банке выгоднее взять ипотеку, как повлиять на процентную ставку

В 2021 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных.

В этой статье мы постараемся ответить на вопрос: «В каком банке самая выгодная ипотека в 2021 году», чтобы вы могли получить наиболее выгодный кредит на жилье, разберемся, как можно повлиять на процентную ставку, какие факторы повышают или снижают ставку по ипотеке, какие банки предлагают оптимальные условия заключения договора и выгодна ли ипотека в целом.

В каком банке самые выгодные условия по ипотеке в 2021 году

Здесь вы найдете самую выгодную ипотеку. Это и реальные предложения банков, и советы по выбору оптимальных условий кредитования. Следуйте нашим рекомендациям, выбирайте лучший банк, подавайте заявку и заключайте договор без кардинальных переплат.

Банк устанавливает предельно выгодные условия тем заемщикам, которым можно доверять. Ставка — прямой показатель доверия. Если оно невысокое, есть какие-то негативные факторы, банк увеличит процент. Это стандартная практика.

Каким ипотечным заемщикам банки больше всего доверяют:

- с положительной кредитной историей. Хорошо, если у заемщика есть 2-3 выплаченных в срок долговых обязательства перед банками. А вот наличие в кредитной истории информации об оформленных ранее займах станет негативным фактором;

- гражданам, которые работают официально и могут подтвердить все заявленные источники дохода. Это не только 2-НДФЛ или электронная выписка со счета в ПФР, но и заверенная работодателем копия трудовой книжки;

- с приличным стажем на текущем месте работы. Банки указывают минимальный предел в 3 месяца, но максимально доверяют тем, что трудится на одном месте в течение нескольких лет;

- работающим на крупных предприятиях. Если работодатель — небольшая фирма или ИП, риски остаться без работы выше, поэтому и степень доверия снижается;

- с достаточным уровнем дохода. Денег должно хватать и на жизнь, и на гашение ипотеки, и на покрытие других обязательств при их наличии. Чем выше доход заемщика, тем больше шансов на заключение выгодного договора ипотеки.

Каждый банк указывает требования к заемщику, но это просто определенные рамки или минимальные параметры. Это совсем не значит, что ссуда будет одобрена каждому, кто этим критериям соответствует.

В каком банке ипотека будет самой выгодной

Начнем не с названия конкретных банков, а с советов по выбору финансовой организации. От этого напрямую зависит потенциальная выгодность будущей сделки. В одном банке вам могут одобрить ссуду под 7,5%, а в другом под 8,5% или даже выше.

Ипотека — большой кредит, который берется на долгий срок. И разница даже в 0,5% играет роль. Например, если вы берете 3000000 на 10 лет под 7,5%, ежемесячный платеж составит 35611, а переплата — 1,237 млн. А если ставка будет 8,5%, тогда платеж уже 37200 и переплата — 1,463 млн.

Где для вас ипотека будет выгоднее:

Первым делом всегда обращайте внимание на банк, через который получаете зарплату. Именно такие банки обычно создают лучшие условия, не требуют кипу документов и без проблем одобряют сделки. Все банки улучшают условия кредитования своим зарплатным клиентам.

Если условия зарплатного банка не устраивают, узнайте в своей организации, какие банки ее аккредитовали. Сотрудникам аккредитованных компаний часто выдвигают особые, льготные условия заключения договора.

Если первые два варианта неактуальны, тогда запросите условия в банке, в котором раньше брали кредит. Постоянным качественным заемщикам также часто улучшают условия заключения договоров.

Самая выгодная ипотека на жилье обычно выдается именно зарплатным клиентам. Это и выгодно, и удобно. Кредит привязывается к зарплатному счету, с него можно напрямую переводить деньги или настроить автоплатеж.

Как можно повлиять на процентную ставку по ипотеке

Прежде чем рассматривать, в каком банке лучше взять ипотеку, важно понять и то, что вообще влияет на процентную ставку. Разные люди могут обратиться в тот же Сбербанк и заключить договора на кардинально разных условиях. Один получит ставку 7,6%, другой 8,8%.

Банки никогда не устанавливают конкретных ставок, они всегда создают сетку. То есть точный процент назначается при анализе условий оформления. Устанавливаются повышающие и понижающие коэффициенты, которые применяются к процентным ставкам.

Какие факторы повышают ставку по ипотеке:

- заявка подана не зарплатным клиентом банка. Обычно кредиторы в описании продукта указывают процент для зарплатников и повышают его на 0,5-1 пункта, если клиент сторонний;

- клиент сделал небольшой первоначальный взнос или использовал вместо него материнский капитал;

- клиент подает заявку через офис, а не онлайн. Банки уводят оформление кредитов в сеть, так как им это удобно и выгодно;

- заемщик решил отказаться от страхования. Это может быть отдельно страхование жизни, титульное или комплексное. За это устанавливается самый большой повышающий коэффициент.

Какие факторы снижают процентную ставку:

- обращение зарплатного или корпоративного клиента. Часто ставки также снижают вкладчикам или держателям дебетовых карт;

- заемщик делает первоначальный взнос более 30-50%;

- заемщик приобретает квартиру в новостройке от застройщика-партнера.

Выгодная ипотека в 2021 году ждет тех, кто планирует покупку квартиры в новостройке. Такие объекты менее безопасные, поэтому ставка по ссуде устанавливается ниже. Кроме того, часто банки и застройщики создают совместные партнерские программы, в рамках которых рождаются лучшие условия, договор заключается буквально под 3-5%.

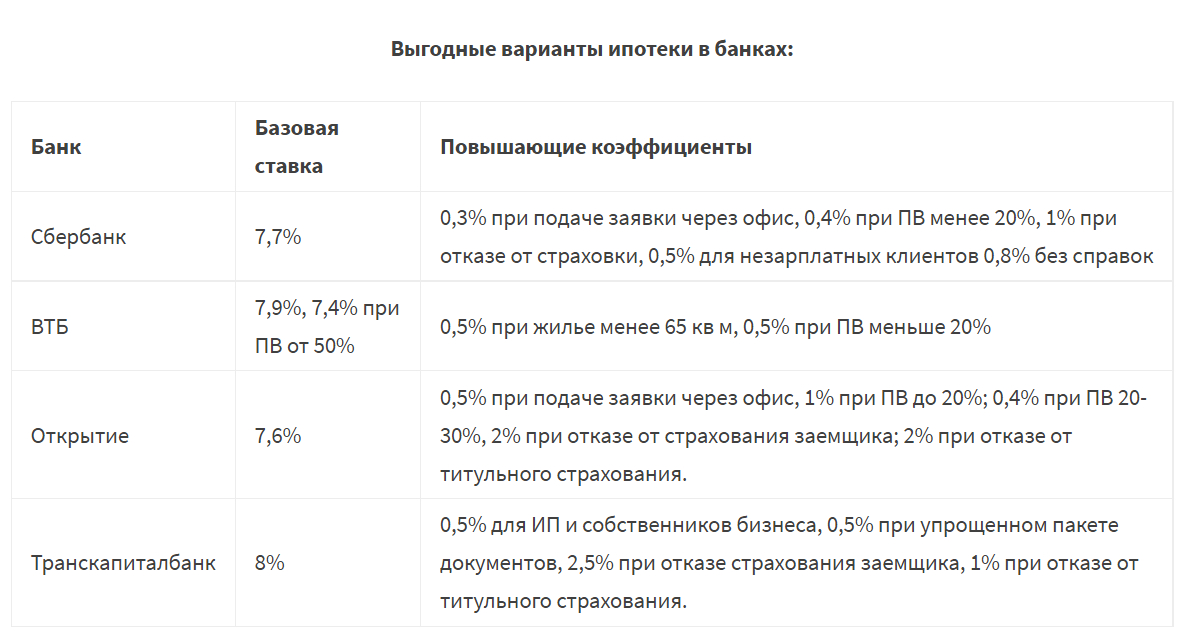

Лучшие предложения банков

Рассмотрим, где ипотека будет лучше, какие банки предлагают оптимальные условия заключения договора. Для примера не будем анализировать новостройки, потому что по ним обычно действуют партнерские ставки. А вот проценты на покупку объектов вторичного рынка — объективный показатель выгодности предложения.

Выгодные варианты ипотеки в банках:

Как видно, каждый банк применяет коэффициенты, поэтому однозначно сказать, в каком ипотека окажется самой выгодной, просто невозможно.

Лучше выберете 2-3 банка с оптимальными для вас предложениями и подайте им заявки одновременно. Если будет несколько одобрений, вы сможете выбрать лучший вариант по части ставок и переплаты.

Выгодна ли ипотека в целом?

С точки зрения процентных ставок ипотека — самый выгодный банковский кредит. Она обеспечивается залогом, банк не рискует остаться ни с чем, поэтому может себе позволить установить хорошие условия обслуживания.

Но при этом важно понимать, что это большая ссуда, которая часто берется на 10-20 лет. И чем больше срок возврата, тем весомее становится переплата. Люди, заключающие договора на 15-20 лет и больше, часто констатируют тот факт, что на эти же деньги могли бы себе купить уже две, а то и 3 подобных квартиры.

Как сократить переплату:

- изначально выбрать выгодный срок ипотеки. Например, если планировали взять ссуду на 15 лет, постараться сделать 12. Уровень дохода в любом случае будет расти по отношению к ежемесячной выплате, с годами платежи будут становиться все менее обременительными;

- пользоваться программами рефинансирования. Если в будущем банки станут выдавать ипотеки дешевле на 1-2% и выше, подавайте заявку на рефинансирование, снижайте действующий процент;

- пользуйтесь всеми положенными программами субсидирования. Даже если ипотека действует, ее можно частично перекрыть маткапиталом, переоформить по программе Семейная ипотека и пр.;

- выбирайте для покупки новостройки, жилищный кредит окажется дешевле.

И помните, что при покупке жилья в ипотеку вы можете получить налоговый вычет, который составляет 13% от стоимости недвижимости и уплаченных банку процентов. Максимальная выплата — 390000. После получения эти деньги можно пустить на частичное погашение ипотеки, что значительно сократит переплату.

Частые вопросы

1. Какая ипотека самая выгодная?

Если рассматривать с точки зрения низких процентных ставок, то они минимальны при сельской ипотеке. Государство субсидирует ставку, договор заключается под 2,7-3% годовых. Купить можно недвижимость только в селе.

2. Какая ипотека выгоднее, на первичку или вторичку?

Вторичный рынок недвижимости несет больше рисков, поэтому ставки там выше. Кроме того, банки часто заключают партнерские договора с застройщиками, в итоге условия на первичку оказываются максимально выгодными.

3. Какой ПВ лучше внести по ипотеке?

Обычно банки устанавливают лучшие условия для тех, кто вносит 30% и более. Но, например, в ВТБ есть специальные условия для тех, кто может заплатить сразу 50%.

4. Какие банки для ипотеки выгоднее всего?

Все они предлагают примерно идентичные ставки. Обычно лучшая ипотека выдается крупными банками. Это Сбербанк, ВТБ, Росбанк, Транскапиталбанк, Газпромбанк.

Ипотечные программы

Ипотечный кредит – это денежный заем, который предоставляется банком под залог недвижимости. Если вы хотите улучшить свои жилищные условия, но пока не располагаете полной суммой для покупки квартиры или дома, выбирайте подходящий вариант из линейки ипотечных продуктов УБРиР.

Ипотечные продукты УБРиР

Готовое жилье. Программа подходит для покупки жилья как на первичном, так и на вторичном рынке. Ипотека предоставляется под низкий процент – от 5,9%. Минимальный размер первоначального взноса – 10 % стоимости объекта недвижимости.

Новостройка. Открытие ипотеки возможно для приобретения жилья на этапе постройки. Процентная ставка – всего от 5,9% в год. Первоначальный платеж – не менее 10 % от стоимости жилья.

Рефинансирование ипотеки. Данный кредитный продукт позволяет взять ипотеку в банке УБРиР для погашения ипотечного займа, взятого в другом банковском учреждении. При этом вы получаете снижение процентной ставки (от 8,25%) и размера ежемесячного платежа.

С материнским капиталом. По данной программе оформляется ипотека на вторичное жилье. Величина процентной ставки по программе составляет от 8,55%. В качестве первоначального платежа необходимо будет внести не менее 10% стоимости объекта (без учета материнского капитала).

Кредит под залог недвижимости. Кредитная программа позволяет получить наличные средства на любые нужды под залог имеющейся недвижимости. Минимальная процентная ставка – от 9,9% годовых. Максимальный размер займа – 15 млн рублей.

Как взять ипотеку в УБРиР

Полная информация об условиях кредитования доступна на нашем сайте. Изучите ее и выберите подходящий ипотечный продукт. После этого вы можете:

-

. Заполните форму на сайте – мы перезвоним вам и расскажем о дальнейших действиях;

- посетить ипотечный офис УБРиР. Вам потребуется заполнить заявление и предоставить необходимые документы специалисту Банка.

Преимущества ипотеки от УБРиР

- Низкий первоначальный взнос – минимум 10 % от стоимости объекта недвижимости.

- Гибкие сроки ипотечного кредитования – от 5 до 25 лет.

- Удобство оформления – онлайн или в отделении Банка.

- Минимальные ограничения по возрасту заемщиков – от 19 до 75 лет.

- Возможность получения больших сумм – до 30 млн рублей.

Если вас заинтересовала вторичная ипотека от УБРиР или другой ипотечный продукт Банка, обращайтесь в ближайшее ипотечное отделение или оставляйте заявку на сайте. Для получения консультации специалиста об условиях оказания услуг Банка звоните по телефону 8 (800) 1000-200 (бесплатно).

Часто задаваемые вопросы

Как происходит погашение ипотечного кредита?

Средства вносятся равными (аннуитетными) платежами. Снятие ежемесячного платежа происходит в одну и ту же дату в соответствии с графиком.

Предусмотрена ли комиссия за досрочное погашение ипотечного кредита?

Нет. Вы можете погасить ипотеку раньше срока без комиссии.

Квартира, купленная в ипотеку, будет находиться в залоге у банка?

Да, до момента окончательного погашения ипотеки приобретаемая недвижимость находится в залоге у Банка.

Источник https://www.9111.ru/questions/7777777771440882/

Источник https://www.ubrr.ru/chastnym-klientam/ipoteka

Источник

Источник