Как составить инвестиционный портфель под цель и риск за 3 шага

Портфельная инвестиция это когда

Универсальных инвестиционных портфелей не существует. Для каждой конкретной ситуации он будет иметь индивидуальную комбинацию ценных бумаг. Но есть и хорошая новость: распределение активов во многом зависит от нескольких простых параметров, поэтому любой инвестор может разобраться в основах формирования долгосрочной инвестиционной стратегии. Вот пошаговый план, как определить структуру для своего портфеля.

Шаг 1. Определите свою финансовую цель и риск-профиль

В долгосрочном инвестировании важную роль играет постановка цели и определение индивидуальных параметров, в том числе риск-профиля. О том, как правильно ставить цели, мы уже писали (здесь и здесь).

Определить свой риск-профиль можно с помощью простого теста. Он подскажет, к какому типу инвестора вы относитесь. Традиционно выделяют три риск-профиля:

- Консервативный. Инвестор с таким риск-профилем не готов к просадкам портфеля более чем на 5–10%. Основной класс активов для инвестирования в этом случае — облигации, фонды облигаций и денежного рынка.

- Умеренный. При умеренном отношении к риску инвестор готов к временным падениям стоимости портфеля на 15–20%. Комбинации классов активов тут, скорее всего, более сбалансированы. Это значит, что инвестиционный портфель включает в себя и акции, и облигации.

- Агрессивный. Инвестор с агрессивным риск-профилем готов выдержать серьезные падения рынков во время кризиса (до 50%). Как правило, большую часть портфеля такой инвестор держит в акциях.

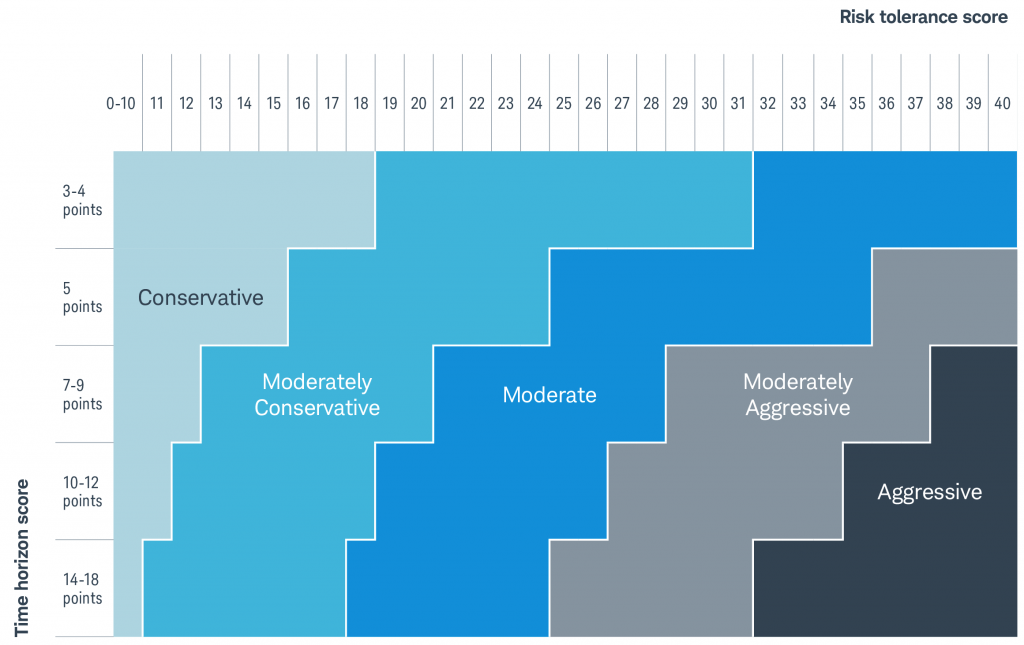

Определение риск-профиля после прохождение теста по методологии Schwab

Примечание: Time horizon score — значение временного горизонта инвестирования, определяется по 2 вопросам (чем больше значение, тем больше срок инвестирования). Risk tolerance score — уровень толерантности к риску, определяется по 7 вопросам (чем больше значение, тем выше уровень толерантности к риску).

Источник: Schwab

Есть и другие тесты, например от Vanguard. Сразу после его прохождения компания определяет необходимое распределение активов в долях акций и облигаций. Подробнее о подходе Vanguard можно почитать по ссылке.

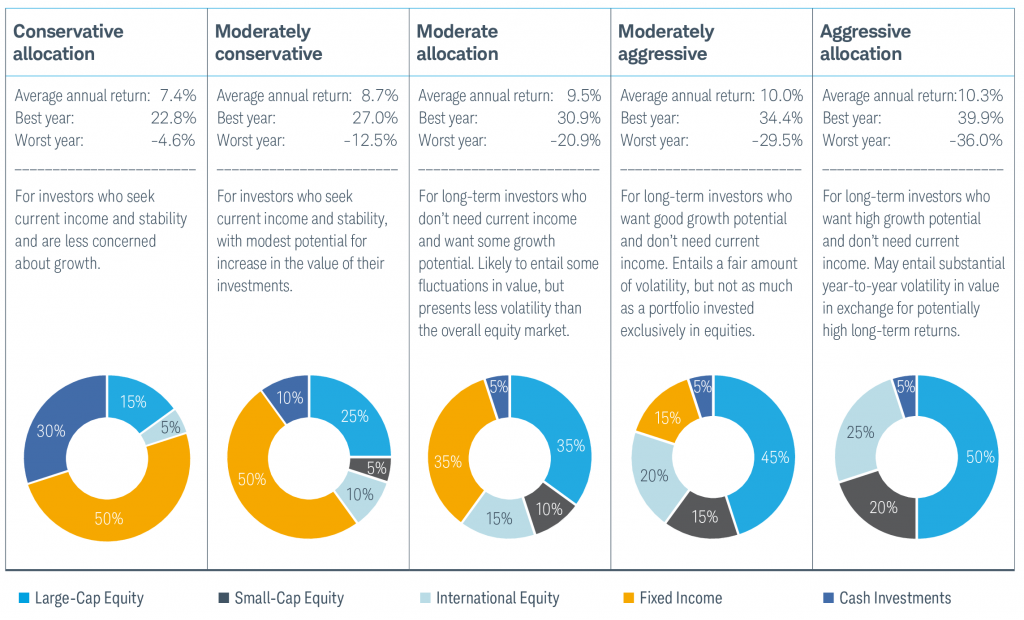

Структура портфеля, исходя из риск-профиля после прохождения теста на от Schwab

Примечание: Large-Cap Equity — акции компаний США большой капитализации, Small-Cap Equity — акции компаний США малой капитализации, International Equity — акции компаний международного рынка, Fixed Income — облигации, Cash Investments — инструменты денежного рынка Источник: Schwab

Несмотря на довольно подробную детализацию классов активов в портфеле по рекомендации Schwab, ключевой фактор для дальнейшей работы над структурой распределения — выбор соотношения долей акций и облигаций в нем.

Шаг 2. Найдите оптимальные доли акций и облигаций в портфеле

Необходимо помнить, что большее время на достижение цели позволяет использовать более рискованное распределение активов (следовательно, с более высокой долей акций). Это объясняется довольно просто: чем больше горизонт инвестирования, тем больше риска может взять на себя инвестор.

Как учесть все факторы (доходность, риск-профиль, горизонт инвестирования) и понять, что выбранное распределение позволит достичь поставленной финансовой цели? Самый популярный способ решить эту задачу — сравнить требуемую доходность инвестиций с ожидаемой доходностью портфеля с заданным соотношением акций и облигаций.

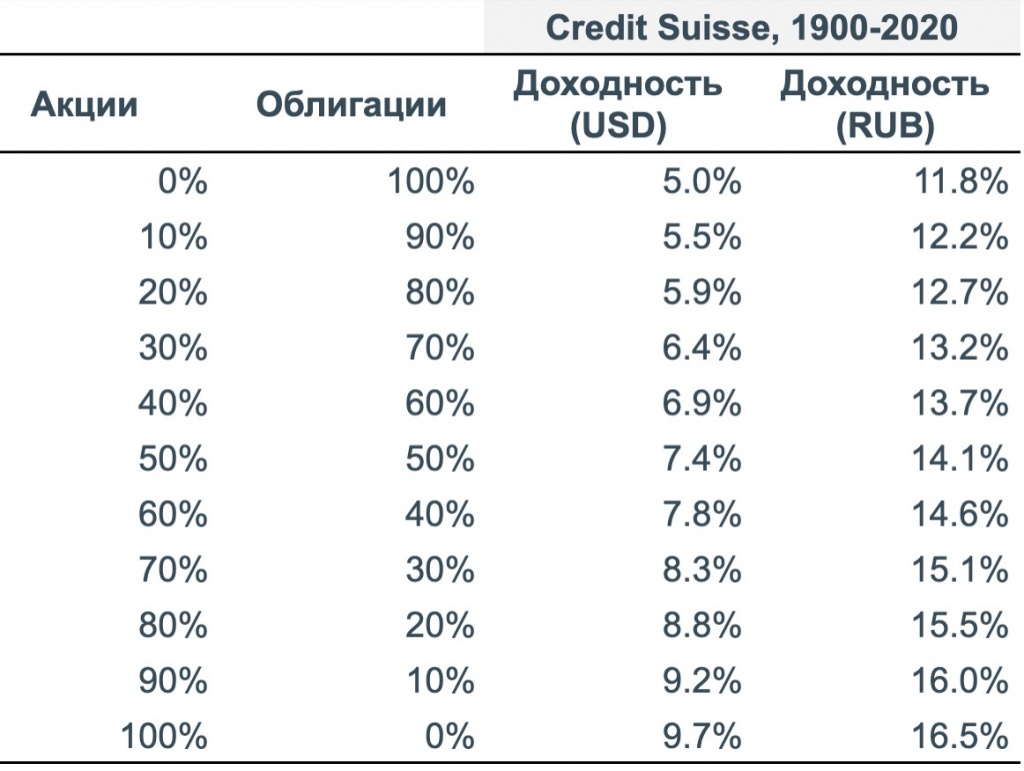

В качестве возможной будущей доходности можно использовать данные Credit Suisse по среднегодовой доходности акций и облигаций за минувшие 120 лет. Для удобства мы составили таблицу, в которой рассчитали ожидаемую (среднегодовую) доходность разных комбинаций из двух классов активов. Конечно, стоит корректировать эту картину на текущие оценки доходности. По фондам акций, к примеру, мы их приводим в мониторе страновых рынков.

Среднегодовая доходность разных комбинаций классов активов

Источник: Credit Suisse, расчеты FinEx

Совпадает ли ожидаемая доходность с достаточной для достижения финансовых целей? Если ответ «нет», то инвестору следует пересмотреть изначальные условия. Например, можно:

- увеличить долю сбережений (более активно откладывать!);

- увеличить срок инвестирования;

- учесть будущее увеличение уровня дохода (а следовательно, и доли сбережений). Кстати, это легко сделать в нашем пенсионном калькуляторе.

Помните: нельзя жертвовать своим спокойствием ради составления более агрессивного инвестиционного портфеля, который вам не подходит. Прислушайтесь к словам известного журналиста и писателя Моргана Хаузела: «Моя личная инвестиционная стратегия — максимизировать качество моего сна, а не максимизация доходности».

Шаг 3. Выберите инструменты для распределения доли акций и облигаций и составьте свой инвестиционный портфель

После того как инвестор определился с соотношением акций и облигаций в портфеле, можно перейти к выбору конкретных инструментов. В портфеле акций должен быть представлен как можно более широкий набор активов как развитых, так и развивающихся стран.

Чтобы определить доли стран, можно отталкиваться от глобальной капитализации рынков. К примеру, общее распределение развитых и развивающихся рынков в соответствии с их капитализацией может быть таким:

Глобальное распределение капитализации рынков

Источник: Bloomberg, расчеты FinEx, первый квартал 2021 года

Из всего многообразия ETF на Московской бирже инвестор может составить хорошо сбалансированный инвестиционный портфель, который подойдет именно ему. Протестировать выбранное распределение на исторических данных можно с помощью конструктора на сайте FinEx.

Если наша статья вызывает вопросы — обратите внимание на готовые решения в виде модельных портфелей или воспользуйтесь робо-калькулятором.

Что еще почитать:

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Консервативные инвестиции: как получать доходность выше вкладов

Чем выше доходность, тем выше риски. Независимый финансовый советник Илья Пантелеймонов рассказал, как заработать на низкорискованных инвестициях 5–8% годовых в валюте.

Доходность вложений зависит от роста мирового фондового рынка. Исторически он растёт. Вот статистика роста стоимости портфелей на американском фондовом рынке с 1928 года. В этих портфелях доля акций составляет от 5% до 100%, остальное — облигации.

Как росла стоимость американских портфелей с 1928 года*

*доходность в среднем в год в валюте

Как видно из таблицы, если вкладывать деньги в фондовый рынок на много лет, то потерять все вложения почти невозможно.

В кризисы доходность инвестиций снижается, но за этим следует восстановление и дальнейший рост. Рассмотрим это на примере колебаний цен портфелей в период кризиса 2008 года и после.

Консервативные портфели, состоящие примерно из 60% фондов облигаций и 40% фондов акций, просели почти на 14%.

Умеренные, в которых фонды облигаций составляют 25–55%, а фонды акций — 45–70%, просели на 22–25%.

Умеренный портфель: доля акций — 65%, доля облигаций — 35%. Просадка — 25%

Агрессивные, где на фонды облигаций приходится до 30%, а на акции — до 100%, просели в среднем на 40–50%.

Агрессивный портфель: доля акций — 90%, доля облигаций — 10%. Просадка — 36,1%

Сейчас эти портфели отыграли своё падение и находятся в плюсе.

Чем консервативнее инвестиции, тем меньше они будут проседать в периоды колебаний.

Как составить консервативный портфель

Надёжные или консервативные инвестиции — это инвестиции в портфели из фондов акций, облигаций, недвижимости, индексов драгоценных металлов. Результаты инвесторов зависят от времени. Чем больше времени для инвестирования — тем больше доходность можно получать. Так, при сроках:

- менее 10 лет — можно заработать 3–5% годовых в валюте;

- от 10 до 15 лет — 5–6% годовых;

- от 15 до 20 лет — 6–7% годовых;

- от 20 лет и больше — 7–8% годовых.

При выборе бумаг нужно отталкиваться от цели инвестирования. Поэтому первый вопрос, который надо задать себе перед инвестированием, — зачем вкладывать деньги?

Я выделю четыре вида целей, для которых подходят низкорискованные инвестиции:

1. Создание личного капитала

Личный капитал нужен для того, чтобы в возрасте примерно 60+ заменить свой активный доход от работы или от бизнеса на пассивный доход с активов. Капитал считается достаточным, когда есть примерно 70% от текущего уровня расходов.

Допустим, вы сегодня тратите 100 000 ₽ в месяц. Значит, на пенсии вам будет нужно 75 000 ₽ в месяц. Это примерно $1000. Чтобы получать $1000 в месяц, нужно создать капитал в $300 000 (без учёта инфляции). Если учесть инфляцию, которая в долларах в среднем составляет 2% в год, то капитал должен быть в 1,7 раза больше, то есть $500 000. Рентная доходность (проценты, которые можно снимать и тратить) с такого капитала составит примерно 4% годовых в валюте.

Если капитала ещё нет, а таких, как правило, большинство, то для начала рассчитаем, сколько в месяц надо инвестировать.

Какую сумму нужно сегодня откладывать на создание капитала: если создавать капитал в течение 25 лет, то при доходности 8% годовых (средняя доходность при таком сроке) и ежемесячной капитализации процентов инвестиции должны составлять $310 в месяц без учёта инфляции. По текущему курсу это почти 23,3 тысячи ₽. С учётом инфляции: $522 в месяц.

Расчёты сделаны с помощью специальной таблицы коэффициентов (вот инструкция, как она работает).

Какие консервативные инструменты подойдут для этой цели: ETF на облигации и ETF на акции. Доля фондов облигаций должна составлять минимум от 30 до 50%.

Примеры ETF. Для покупки этих фондов нужен статус квалифицированного инвестора или счёт у иностранного брокера.

- Vanguard Short-Term Investment Grade Bond;

- Vanguard Inflation-Protected Securities;

- iShares 7–10 Year Treasury Bond ETF (IEF).

- Vanguard All-World ex-US Small-Cap Index;

- Vanguard Large-Cap Index;

- Vanguard Value Index;

- Vanguard Small-Cap Index;

- Vanguard European Stock Index;

- iShares MSCI Value Index.

ETF на недвижимость и другие

- Vanguard Real Estate Index Fund (VNQ);

- iShares U.S. Real Estate ETF (IYR);

- iShares Physical Gold ETC | SGLN.

Примеры ETF на российском фондовом рынке: можно найти на сайте Московской биржи. Их можно купить без статуса «квалифицированный инвестор».

Как вложить деньги: через российского или зарубежного брокера, а также через страховые компании. Если покупать через российского брокера, то выгоднее открыть индивидуальный инвестиционный счёт (ИИС), чтобы получить налоговый вычет в размере до 52 000 ₽ каждый год.

Читайте по теме:

Минимальный порог для входа:

- при инвестировании через российские брокерские счета: от 10 000 ₽ разово вложить и пополнять на любую сумму;

- при инвестировании через иностранные брокерские счета: от $2000 разово положить и пополнять;

- при инвестировании через страховые компании — можно ежемесячно пополнять с карточки по $300.

Средняя доходность: зависит от риска, который вы готовы на себя взять. Так, консервативный портфель будет давать 5–7% годовых в валюте, умеренный портфель — 7–9%. Это рыночная доходность при инвестировании на 15–25 лет и более.

2. Получение рентного дохода

Рентный доход — это пассивный доход с капитала. Наиболее привычная для многих форма — это доход от сдачи недвижимости. По статистике портала IRN.ru, чистыми средний процент от сдачи московской недвижимости составляет 3,5–4% годовых в рублях. Это сопоставимо с банковскими вкладами. Доходность консервативного инвестиционного портфеля будет выше.

Найти вклад с высокой ставкой

Какие консервативные инструменты подойдут для этой цели:

- прямые облигации: государственные, муниципальные, корпоративные;

- еврооблигации;

- привилегированные акции;

- дивидендные акции;

- REITs (фонды недвижимости);

- структурные ноты с купоном (до 20% от всего портфеля, очень избирательно).

Как вложить деньги: через иностранного брокера.

Минимальный порог для входа: от $100 000. Но чтобы были хорошие условия и возможность собрать портфель поинтереснее, а также минимизировать комиссии за отправку денег, нужно от $400 000–500 000.

Есть и другой способ получения рентного дохода в валюте — из страхового полиса иностранных международных страховых компаний. Здесь инвестор может снимать по 4% в год из общего прироста на капитал. А может составить договор с возможностью аннуитизации — это гарантированный доход в течение всей жизни.

Такие полисы бывает двух типов:

- первые требуют регулярных инвестиций и начинаются от $300 в месяц;

- вторые подразумевают разовые инвестиции, минимальная сумма вложений — от $10 000.

Также можно открывать универсальные пенсионные планы, в которых предусмотрено и создание капитала, и страхование жизни. Вход начинается от $10 000 в год или от $80 000–100 000 разово.

Но при выборе такого инструмента стоит обязательно обратить внимание на размер комиссий, которые берут компании, и наличие и размер штрафов за преждевременное закрытие счёта или пропуск очередного пополнения.

Средняя доходность: 4–5% годовых в валюте при инвестировании от пяти лет. Это минимальный рекомендуемый срок при формировании портфеля ренты.

3. Образование детей

Даже если вашему ребёнку всего лишь 1–2 года или 5–8 лет, то уже пора подумать о его образовании. Ведь чем раньше вы начнёте откладывать на его обучение, тем больше возможностей ему откроется для выбора вуза.

Допустим, вашему ребёнку сегодня 5 лет. Вы планируете, что он пойдёт учиться в хороший средний московский вуз. Обучение в год стоит 300 000 ₽ или примерно $4000. На обучение магистра (6 лет) надо примерно 1,8 миллиона ₽. Время до экватора обучения (средней точки накоплений) — 16 лет.

Какую сумму нужно сегодня откладывать на оплату обучения: через 16 лет с учётом инфляции образование будет стоить примерно 3,4 миллиона ₽ или $45 000. Чтобы создать такой капитал, нужно начинать сегодня инвестировать по $140 в месяц под 6% годовых (по 10 500 ₽). Если же не создавать капитал заранее, а оплачивать обучение по факту, то ваши вложения составят уже 47 000 ₽ в месяц.

Какие консервативные инструменты подойдут для этой цели: если есть стартовая сумма от $15–20 тысяч, то хорошо подойдут портфельные инвестиции на брокерских и страховых счетах (инвестиции в портфели, состоящие из 8–12 фондов акций и облигаций). Можно положить сумму разово, и она успеет подрасти до целевой.

Если стартовой суммы нет, то другой вариант — ежемесячное инвестирование через страховую компанию.

Как вложить деньги: через брокера или страховую компанию.

Минимальный порог для входа: от 10 000 ₽ в месяц для российских брокеров, от $1000 для иностранных брокеров и от $300 в месяц при инвестировании через страховую компанию.

Средняя доходность: 5–7% годовых в валюте в зависимости от выбранного типа плана и инвестиционной стратегии (при сроке 15 лет).

4. Целевые накопления

Это могут быть накопления на жильё — квартиру, дом, яхту, ремонт. Чтобы использовать для достижения этих целей консервативные инвестиции, их срок должен составлять не менее пяти лет.

Возьмём цель — купить жильё через семь лет стоимостью 6 миллионов ₽ ($80 000 по текущему курсу). При этом достаточно будет накопить первоначальный взнос в размере 40% от стоимости. Остальное — в ипотеку. Для накопления $32 000 нужно инвестировать по $533 в месяц или 40 000 ₽.

Какие консервативные инструменты подойдут для этой цели

Примерная структура инвестиционного портфеля может выглядеть так:

- доля фондов облигаций — порядка 65–70%;

- доля фонда золота — 5–8%;

- фонды акций развитых стран — 15–25%;

- доля фондов недвижимости — 0–5%;

- фонд наличных (cash фонд) — 10%.

Как вложить деньги: через российского или иностранного брокера, страховую компанию. Суперконсервативный портфель можно создать через российский брокерский счёт. В частности, можно открыть ИИС на 5–7 лет.

Минимальный порог для входа: от 10 000 ₽ (у российских брокеров), от $1000 (иностранные брокерские счета), от $300 в месяц или от $10 000 разово (для страховых счетов).

Средняя доходность: 2–3% годовых в валюте для депозитных счетов и 3–5% для инвестиционных портфелей через брокеров или страховые компании при сроке в пять лет.

Портфельная инвестиция это когда

Инвестиции для начинающих: с чего начать инвестировать, с какой суммы, ошибки инвесторов и портфель инвестиций

Здравствуй, дорогой читатель! На связи Елена Феоктистова.

В 2021 году реклама на ТВ и в Интернете каждый раз настойчиво напоминает нам о новом тренде — инвестициях. Одни говорят о разумном вложении накоплений и постепенном наращивании активов, а другие обещают доходность в 200% уже завтра при минимальных вложениях. В таком сумасшедшем инфопотоке можно легко ошибиться с выбором и потерять свои честно заработанные деньги. Поэтому у новичков сразу возникает куча вопросов: что такое инвестиции? что нужно знать начинающему инвестору? как начать зарабатывать на инвестициях? какие для этого есть способы? И подойдёт ли инвестирование конкретно мне?

Спокойно! Я здесь как раз для того, чтобы рассказать все про инвестиции с нуля: отвечу на вопросы, познакомлю с финансовыми инструментами, развею главные мифы и расскажу, как управлять рисками, чтобы не потерять все свои вложения.

Инвестирование для начинающих

Спойлер: если вы хотите заработать быстро и много, будьте готовы к риску потерять весь свой капитал. А если вы думаете о том, как увеличить сбережения и заработать на безбедную старость, то эта статья — то, что вам нужно. В ней я расскажу о том, что такое разумные инвестиции, с чего начать знакомство с ними и как выйти на стабильный пассивный доход.

Что такое разумные инвестиции, с чего начать знакомство с ними и как выйти на стабильный пассивный доход.

Чтобы не испугать неискушенных читателей потоком сложных терминов, я постараюсь на понятных примерах и статистических данных объяснить, как начать инвестировать с нуля. Например, по состоянию на июль 2021 года число частных инвесторов на московской бирже достигло 13,2 млн человек. Но большинство новичков теряют до 90% вложений уже на первых сделках. Все из-за недостатка знаний, а также выбора спекулятивных и сверхрисковых инструментов. Поэтому, прежде чем начать вкладывать свои сбережения, необходимо узнать всё об инвестициях с нуля и понять суть каждого инструмента в отдельности.

Что нужно знать об инвестициях

Давайте договоримся сразу, что 1000 рублей, спрятанные в ящике с постельным бельем – НЕ инвестиции, а капитал. Из-за быстрорастущей инфляции капитал обесценивается, поэтому в долгосрочном периоде хранить деньги в шкафу — не вариант.

Но если взять те же 1000 рублей и положить на депозит в банке под 2% годовых – это уже инвестиции, так как они принесут нам доход. Другими словами,

Инвестиции – это способ размещения капитала с целью получения прибыли или пассивного дохода.

Из-за инфляции капитал обесценивается, поэтому в долгосрочном периоде хранить деньги в шкафу — не вариант.

Вложить деньги можно в любой объект, который подлежит финансовой оценке и способен принести прибыль в перспективе. Доходность может составлять как 5%, так и 200%. Все зависит от выбранного объекта: самую низкую доходность имеют банковские вклады, а акции или опционы могут стать сверхприбыльными. Но, как правило, с ростом доходности растут и риски. Фондовый рынок для начинающих сначала может показаться «золотой жилой», где можно быстро обогатиться, пытаясь купить акции дешевле и продать дороже. Такие спекуляции могут привести к полной потере капитала. Поэтому я рекомендую подходить разумно к инвестированию личных денег. Если только вы не хотите стать трейдером. Но об этом позже.

Конечно, мир инвестиций для начинающих выглядит чем-то сложным. Но на деле – это эффективный способ спасти свои сбережения от инфляции, получать стабильный доход в перспективе и накопить на безбедную старость.

Поэтому, если перед вами все ещё стоит вопрос: стоит ли начинать инвестировать? То однозначный ответ – да! А я могу вам в этом помочь.

Отличие трейдера от инвестора

Давайте разберёмся, кто такие трейдеры и инвесторы, и чем они отличаются друг от друга. А также узнаем, какие риски в себе таит биржа ценных бумаг для начинающих.Предположим, у нас есть определённые накопления, и теперь мы хотим поскорее заработать на них. В таком случае подойдут самостоятельные спекуляции на бирже, или трейдинг, который может стать профессией.

Трейдинг – сложная и кропотливая работа, требующая анализа большого объема данных, контроля финансов и рисков.

Трейдинг – сложная и кропотливая работа, требующая анализа большого объема данных, контроля финансов и рисков.

Трейдеры спекулируют на торговле ценными бумагами. Их цель заработать на колебаниях фондового рынка. И чем быстрее они фиксируют прибыль, тем лучше.

Трейдинг – сложная и кропотливая работа, требующая анализа большого объема данных, контроля финансов и рисков. Трейдеры по 16-20 часов проводят перед компьютером в постоянной попытке угадать рынок. А поспешные или неправильные решения могут привести к колоссальным убыткам. Особенно у новичков.

Трейдинг не подойдёт эмоциональным и азартным людям, так как сделки должны совершаться с холодным расчётом. Только в таком случае можно получить сверхприбыль на удачной сделке. Если вы решили попробовать такой вид спекуляций, то достаточно открыть счёт у брокера и начать совершать первые шаги, одновременно набираясь опыта у знающих трейдеров. В основном, биржевая торговля ценными бумагами для начинающих сводится к обучению, анализу фондового рынка и постоянной практике.

Теперь рассмотрим другую ситуацию: у нас есть накопления, которые хочется сохранить от инфляции, приумножить и хорошо на них прожить в старости. Рисковать заработанным капиталом мы не готовы, поэтому выбираем инвестиции.

Инвесторы придерживаются стратегии «купи и держи» — покупают ценные бумаги на долгосрочный период. Риски инвесторов значительно меньше, чем у трейдеров. В долгосрочной перспективе акции крупных компаний растут и приносят прибыль, то есть дивиденды.

Профессиональные инвесторы изучают компанию по критериям надёжности и оценивают риски потери сбережений. Начинающие могут даже не вникать в финансовые документы, а просто инвестировать в «голубые фишки» — акции крупных проверенных компаний, или в уже готовые корзины акций, облигаций и сырья — биржевые фонды ( ETF).

Такой подход к сохранению сбережений подходит большинству инвесторов, которые не хотят ломать голову над тем, как торговать акциями на бирже для новичков и не готовы тратить на это много времени. Ведь для того, чтобы обеспечить себе пассивный доход в будущем не нужно пытаться угадать рынок. Достаточно уделить всего пару часов в месяц на увеличение вложений и покупку надёжных финансовых инструментов.

Где торгуются финансовые инструменты

Финансовые (или инвестиционные) инструменты – все виды активов, в которые инвесторы могут вложить деньги с целью получения прибыли. К ним относятся:

- банковские депозиты;

- накопительные программы в сфере страхования и пенсионного обеспечения;

- ценные бумаги, т. е. акции и облигации;

- ПИФы (паевые инвестиционные фонды)

- ETF (биржевые инвестиционные фонды);

- хедж-фонды;

- недвижимость;

- драгоценные металлы;

- валюта;

- предметы роскоши, антиквариат и так далее.

Эти инструменты делятся на надежные, ликвидные и доходные.

- Надежные помогают сохранить капитал, но не гарантируют стопроцентную защиту от инфляции (недвижимость, депозиты в крупных банках, страховые накопительные программы, облигации федерального займа – ОФЗ).

- Ликвидные позволяют зарабатывать на уровне с инфляцией или немного больше. А также дают возможность быстро обменять инструмент на деньги (депозиты в небольших банках, акции и облигации голубых фишек,, устойчивая валюта).

- Доходные могут принести доход в несколько раз превышающий уровень роста инфляции. Но при этом несут в себе высокий риск потери капитала (акции, облигации коммерческих компаний, ПИФы).

Где можно приобрести инвестиционные инструменты? Для банковских вкладов, недвижимости и страховых накопительных программ все предельно понятно – мы обращаемся в офис застройщика, банка или страховой компании. А для покупки акций, облигаций, ETF уже понадобится открытие брокерского счёта.

Брокерский счет — счет инвестора непосредственно у брокера, на котором ведётся учёт всех сделок по ценным бумагам и операциям на фондовом рынке.

Услуги и предложения у всех брокеров примерно одинаковы, различаются лишь тарифы и комиссии за совершение операций.

Где хранятся активы, и что будет, если посредник обанкротится?

Конечно, покупка активов на фондовом рынке не то же самое, что покупка продуктов в магазине. Мы не можем потрогать акции или облигации руками через монитор и ощутить их вес. Поэтому возникают опасения насчёт совершённой сделки. Если мы купили ценную бумагу через брокерский счёт, то где она хранится? Не ушли ли мои сбережения впустую и защищены ли они от банкротства брокера?

Если мы купили ценную бумагу через брокерский счёт, то где она хранится? Не ушли ли мои сбережения впустую

Если мы купили ценную бумагу через брокерский счёт, то где она хранится? Не ушли ли мои сбережения впустую

Итак, мы – начинающие инвесторы, которые открыли брокерский счёт и перевели на него деньги для покупки активов. Одновременно с этим в депозитарии брокера открывается так называемый депозитарный счёт, где и хранятся приобретённые нами активы.

Депозитарий – организация, в которой хранятся записи о владельцах ценных бумаг. Для выполнения своей работы депозитарии обязаны иметь лицензию Центробанка.

Крупные брокерские фирмы могут иметь личный депозитарий для хранения ценных бумаг. А более мелкие компании обычно используют частные депозитарии, которые передают данные о новых пользователях в центральный депозитарий. На территории Российской Федерации эту функцию выполняет Национальный расчетный депозитарий.

Если же брокерская компания, с которой мы работали, обанкротилась, то Центробанк аннулирует её лицензию и прекращает работу депозитария. За месяц до этого брокер обязан оповестить нас о сроках для смены компании, в которую мы хотим перевести свои активы. Как правило, все это происходит безболезненно и без потерь. Однако бывает и так, что брокер использует в своей работе нечестные схемы для вывода ценных бумаг. В результате клиенты теряют свои активы без возможности перевести их на счёт новой компании.

Поэтому важно правильно подойти к выбору брокерской компании. Узнать, как давно она на рынке, и с какого года имеет лицензию. Изучить отчёты об активности пользователей и активах в обороте фирмы. Работая с проверенной фирмой, у нас будет шанс на помощь от Центробанка при возникновении проблем.

Мифы об инвестировании

Когда новые ученики приходят в наш Центр с просьбой рассказать всё про инвестиции для новичков, то частенько мы сталкиваемся с разными заблуждениями. Кто-то думает, что нужно иметь миллион для того, чтобы инвестировать. Кто-то считает, что заработок на бирже через интернет для начинающих нереален. А некоторые уверены, что для этого нужно иметь высшее экономическое образование. В процессе обучения все эти сомнения прорабатываются и испаряются. Я собрала 5 самых популярных из них и теперь развею их для вас.

Частенько мы сталкиваемся с разными заблуждениями. Кто-то думает, что нужно иметь миллион для того, чтобы инвестировать.

Миф 1. Инвестиции требуют крупных вложений

Возможно, лет 30 назад так и было. Но в 2021 году открыть счёт у большинства брокеров можно совершенно бесплатно, а стоимость активов начинается всего с сотни рублей. Поэтому начать инвестировать можно и с 1000 рублей в месяц, постепенно наращивая активы.

Миф 2. Инвестирование доступно только людям, имеющим высшее экономическое образование

Мы с вами помним, что депозит в банке — это тоже инвестирование? Но для того, чтобы его открыть — надо нажать всего на пару кнопок, что доступно любому желающему. А для выхода на фондовый рынок достаточно знать несколько основных терминов и базовые принципы экономики. Почерпнуть необходимые знания о том, как правильно начать инвестировать можно, например, из этой статьи и книги «Инвестиции без риска».

Миф 3. Инвестирование — это высокие риски

Все мы ежедневно ездим на личном авто или общественном транспорте. А по статистике, за первое полугодие 2021 года на дорогах России было совершено свыше 70 000 ДТП, из которых около 7 000 — со смертельным исходом. Жуткие цифры, не правда ли? Но тем не менее, мы продолжаем ездить на авто, соблюдая ПДД и оценивая обстановку на дороге, чтобы снизить риск аварий. Так и в инвестировании. Выбирая, куда вложить деньги, мы должны учитывать возможные потери и тщательно анализировать активы. Здесь важно помнить: чем выше доходность, тем выше риски, и наоборот.

Миф 4. Инвестиции не могут быть источником стабильного дохода

Так говорят обычно те, кто уже обжегся на неудачных инвестициях и потерял все деньги. Действительно, если необдуманно вложиться в рискованные инструменты, то мы понесём убытки. Но разумные инвестиции, когда мы собираем диверсифицированный портфель из разных активов, позволяют не только сохранить сбережения, но и получать стабильный пассивный доход. За каждую акцию и облигацию в портфеле, инвесторы регулярно получают дивиденды и купоны. При правильной стратегии на эти выплаты можно спокойно прожить в сложной жизненной ситуации. Нужно только научиться управлять рисками.

Миф 5. Инвестировать следует в один крупный проект, который принесет большой доход

Какой бы соблазнительной не казалась эта идея, но нельзя вкладывать все накопления в один, пусть даже крупный и условно успешный проект. Обязательно нужно распределять свои деньги между разными компаниями и отраслями бизнеса. Мы не можем угадать рынок, потому что не знаем, как он будет себя вести и что вырастет, а что просядет. И, возможно, в случае кризиса придётся фиксировать убыток.

Финансовая и инвестиционная грамотность

С основными понятиями мы разобрались и наконец решили инвестировать. Однако у нас есть долги и кредиты, но нет накоплений и привычки откладывать. И даже если мы знаем все об инвестициях для начинающих — денег на покупку ценных бумаг все равно не хватает. В таком случае сначала нужно овладеть инвестиционной и финансовой грамотностью, наладить личный бюджет, и только после этого начинать вкладывать свои сбережения.

Сначала нужно овладеть финансовой и инвестиционной грамотностью

Основные правила инвестирования

Прежде всего, важно выучить и регулярно применять в жизни основные советы для начинающих инвесторов:

- Ведём учёт расходов и доходов. Все траты делим на категории: еда, одежда, ЖКХ, кредиты и так далее. Так мы поймем, сколько денег нам нужно для комфортной жизни, а на каких тратах можно сэкономить. Правильное ведение семейного бюджета поможет быстрее разобраться с долгами, и получить свободные деньги, на которые дальше можно инвестировать.

- Составляем личный финансовый план, где выписываем все свои цели. Минимум на 2 года вперед. А лучше на 20 лет. Кажется, что это сложно? Непонятно, как правильно оформить план? Кураторы Центра финансовой культуры помогут разобраться.

- Теперь надо подумать о своей финансовой безопасности. Из свободных и сэкономленных денег начинаем каждый месяц откладывать 10% на банковский вклад и формировать финансовый резерв — подушку безопасности. Она станет спасательным кругом в ситуациях, когда срочно нужны деньги. Тогда нам не придётся вытаскивать их из инвестиций и фиксировать убытки.

- Чтобы не переживать о тратах на врачей, анализы и дорогостоящие лекарства — оформляем полис накопительного (долгосрочного) страхования жизни. Этот вид инвестиций совмещает в себе накопления и страховку. Заключив договор, мы обязаны регулярно вносить взносы под процент, тем самым закрепляя привычку откладывать. В страховом случае — компания выплачивает нам сумму, положенную по полису. А когда срок страхования подойдёт к концу — мы получаем все накопления обратно.

И только теперь, освободившись от долгов и защитившись от непредвиденных обстоятельств, мы можем начинать инвестировать свободный капитал. Исходя из целей в плане, составляем подходящий инвестиционный портфель, диверсифицируем его и регулярно проводим его ребалансировку.

Инвестиционный портфель — совокупность вложений в разные инвестиционные инструменты, способных увеличить капитал.

А также на начальном этапе держим книги и статьи в духе «инвестиции для чайников» под рукой, чтобы в моменты сомнений обратиться к ним за помощью.

Что такое диверсификация

Как мы уже упомянули выше, вкладывать все сбережения в одну компанию или отрасль нецелесообразно. Слишком велик риск потерять все деньги при банкротстве компании или понести крупные убытки в случае просадки активов в отрасли. Разумный инвестор всегда формирует для себя диверсифицированный инвестиционный портфель.

Мы инвестируем сбережения в финансовые инструменты разных компаний из разных отраслей и стран.

Мы инвестируем сбережения в финансовые инструменты разных компаний из разных отраслей и стран.

Диверсификация — инвестирование капитала в активы нескольких компаний и отраслей с целью минимизации рисков.

Проще говоря, мы инвестируем сбережения в финансовые инструменты разных компаний из разных отраслей и стран. Так мы защищаем свои вложения от сильной просадки портфеля во время дефолта или экономического кризиса.

Как избежать инвестиционных рисков

Конечно, невозможно полностью защитить вложения от возможных потерь. Но можно существенно снизить инвестиционные риски, соблюдая ряд простых правил:

- Строго придерживаемся финансового плана и выбираем цель, для достижения которой будем инвестировать. Чего мы хотим добиться — накопить хорошую сумму к определенному сроку или получать пассивный доход?

- Определяемся со сроком и размером вложений. Будут это инвестиции на 5, 10 или 20 лет? И какой процент от наших доходов мы готовы инвестировать без ущерба для комфортной жизни?

- Исходя из наших целей и возможностей собираем инвестиционный портфель, то есть выбираем финансовые инструменты, в которые будем инвестировать.

- Обязательно диверсифицируем наш портфель, чтобы свести риски к минимуму.

- Строго следуем нашей стратегии и не спешим продавать активы в случае снижения их стоимости. Помним, что мы — разумные инвесторы, а потому не пытаемся угадать рынок и не поддаемся панике во время краткосрочных колебаний.

Частые ошибки начинающих инвесторов

Ошибаться, начиная новое дело — нормально. Это признак роста и развития. Однако просчёты в инвестировании могут привести к реальным денежным потерям. А мы этого не хотим. К счастью, самые частые ошибки начинающих инвесторов довольно однотипны. Я собрала самые популярные из них, и для каждой объяснила, почему не стоит так поступать.

Частые ошибки начинающих инвесторов довольно однотипны.

Частые ошибки начинающих инвесторов довольно однотипны.

Ожидание быстрой и большой прибыли за короткий срок

Желание получить много и сейчас приводит к полной потере вложений. Как говорил Уоррен Баффет:

Фондовый рынок — это механизм, который перераспределяет деньги от нетерпеливых к терпеливым

В погоне за быстрым ростом капитала мы начинаем вкладывать деньги в сверхрисковые и спекулятивные инструменты, пытаемся обыграть рынок, верим в сверхприбыльные активы с довольно низкой стоимостью. А на деле обещают высокую доходность чаще всего практически обанкротившиеся фирмы. Новичкам трудно понять, насколько правдивы обещания и прогнозы компаний. Поэтому выбирать стоит разумный доход в долгосрочной перспективе.

Использование кредитных или заемных средств для инвестиций

Новичкам на первых этапах кажется, что они могут угадать рынок. Достаточно просто вложить побольше денег в перспективный проект. Брокеры успешно пользуются этим заблуждением и предлагают краткосрочные кредиты для подобных инвестиций. В 95% случаев новички полностью теряют свои вложения из-за неспособности правильно оценить риски. Однако кредит вместе с процентами в любом случае придётся возвращать. Как результат, мы останемся без денег и с большими долгами. Поэтому разумный инвестор всегда будет инвестировать только на свободные деньги.

Страх ошибок и уход из инвестирования после первых промахов

Начинающие инвесторы часто пытаются найти объяснение всему, что происходит на фондовом рынке. Кажется, что все было сразу очевидно. Поэтому мы начинаем расстраиваться при первых просадках нашего портфеля. На эмоциях новички спешат вывести оставшийся капитал, фиксируют убытки и обещают себе больше никогда не инвестировать. Но рынок — непредсказуемый механизм, события в котором развиваются независимо от нас. Кроме того, мы инвестируем на долгий срок, а значит не переживаем из-за краткосрочных колебаний стоимости и следуем своему плану.

Недостаточное исследование перед инвестированием

Все мы немного ленивые по своей природе, а потому стараемся найти лёгкие пути в любом деле. Так и в инвестициях: новички часто выбирают активы исходя из своей любви к бренду или опираясь на советы знакомых. Но такой подход быстро приведёт к убыткам. Ведь не существует универсального инвестиционного портфеля, подходящего всем. Цели у инвесторов разные, соответственно, и инструменты у каждого будут свои. Выбирать активы в портфель нужно опираясь на свои потребности, сроки инвестирования и сумму капитала. Конечно, вложиться в любимый бренд можно, но заранее оценив его пригодность для себя.

Реагирование на краткосрочные колебания рынка

Как мы уже говорили ранее, инвестировать нужно с холодной головой. Стоимость ценных бумаг на фондовом рынке постоянно колеблется — и увидев рост стоимости ценных бумаг, новички обычно продают их, чтобы зафиксировать прибыль сейчас. А когда активы продолжают уверенно расти и дальше — расстраиваются и выкупают обратно по большей цене.

Но бывает и наоборот — падающая стоимость ценных бумаг может напугать начинающих инвесторов, и те поспешно продают их, фиксируя убыток. Но, как правило, в долгосрочной перспективе большинство активов вырастут в цене. Чтобы избежать таких ситуаций, строго следуем своей стратегии инвестирования и не реагируем на каждое колебание портфеля до конца срока.

Ожидание идеального времени для начала инвестирования

«Вот сменю работу и начну инвестировать!», «Куплю себе новый телефон, тогда точно начну откладывать!», «Сейчас такой бардак в стране — куда еще инвестировать? Надо дождаться, когда экономика придёт в норму!» Только она никогда не придёт в норму. Чем раньше мы начинаем инвестировать, причем на регулярной основе — тем больший капитал мы получим в будущем или тем раньше накопим нужную сумму. Ждать удачного момента — значит упустить его сейчас.

Недостаточная диверсификация

Разумный инвестиционный портфель обязательно диверсифицирован по классам финансовых инструментов, секторам экономики, странам и валютам. Только так мы сможем защитить свои накопления от неожиданного обвала. Например, инвестиции только в акции нефтяных компаний существенно повышают риски потери вложений. А что если завтра перейдут на альтернативное топливо и стоимость активов нефтяной отрасли упадет до 50%? Мы потеряем половину вложенного капитала. В то же время в диверсифицированном портфеле убыток составит всего несколько процентов.

С какой суммы можно начинать вкладывать деньги

Когда ученики Центра финансовой культуры интересуются, с какой суммы можно начать инвестировать, я всегда говорю, что начать инвестировать с 1000 рублей — вполне реально. В 2021 году стоимость ценных бумаг начинается от 100 рублей. То есть, на 1000 рублей мы уже можем приобрести 10 активов. В следующем месяце — ещё 10. Постепенно вложения будут расти, а мы — шаг за шагом двигаться к своей цели. И если вы ещё раздумываете о том, сколько нужно денег, чтобы начать инвестировать — приходите в наш Центр, где кураторы наглядно покажут, что для инвестиций не нужны миллионы.

Начать инвестировать с 1000 рублей — вполне реально.

Начать инвестировать с 1000 рублей — вполне реально.

Как научиться инвестировать с нуля

Обучение инвестированию с нуля — захватывающий процесс. Обычно ученики Центра финансовой культуры приходят с уверенностью, что никогда не разберутся с личными финансами, а уже через несколько месяцев закрывают свои долги, создают сбережения и собирают инвестиционный портфель.

Уже через несколько месяцев ученики ЦФК закрывают свои долги, создают сбережения и собирают инвестиционный портфель.

Уже через несколько месяцев ученики ЦФК закрывают свои долги, создают сбережения и собирают инвестиционный портфель.

Обучение в Центре построено так, что сначала наши кураторы проходят с учениками азы инвестирования для начинающих, объясняя сложные термины простыми словами и примерами. Когда новичкам удаётся разобраться с базовыми понятиями, мы переходим к вопросам о том, как начать вкладывать деньги в инвестиции и минимизировать риски. К концу обучения у каждого ученика уже сформирован финансовый план на 10-20 лет вперед с пошаговым алгоритмом достижения своих целей.

Отличие между брокерским счетом и ИИС

Когда речь заходит об инвестициях, то разговор не обходится без таких понятий, как брокерский счёт и индивидуальный инвестиционный счёт. И если про первый мы уже всё знаем, то второй вызывает ряд вопросов.

Индивидуальный инвестиционный счет (ИИС) — брокерский счёт, позволяющий получить дополнительный доход с помощью налоговых льгот.

На первый взгляд — это одно и то же, ведь на обоих счетах мы покупаем и продаём активы. Однако разница между ними все же существует. Открывая брокерский счет, мы платим комиссии за проведение операций брокеру и сами решаем, что купить, а что продать. Любой доход по сделкам облагается налогом в 13%, которые чаще всего удерживает сам брокер. Инвестировать можно в любой валюте без пределов, а также выводить деньги тогда, когда нам это необходимо. Кроме того, у одного человека может быть открыто несколько брокерских счетов.

У ИИС есть ряд некоторых ограничений: у одного человека может быть открыт только один счёт, инвестировать можно в рублях и не более 1 млн в год, а для получения налоговых льгот вложения со счета нельзя выводить минимум 3 года. Если вывести деньги раньше, то счет будет закрыт, а полученные ранее налоговые вычеты придётся возвращать.

Что по налогам на ИИС

Как мы уже выяснили, индивидуальный инвестиционный счёт позволяет инвесторам получить дополнительно налоговые льготы. И для нашего удобства существует два типа налогового вычета.

ИИС позволяет инвесторам получить дополнительные налоговые льготы.

ИИС позволяет инвесторам получить дополнительные налоговые льготы.

Вычет типа А

Вычет типа А позволяет вернуть из бюджета часть налогов за операции по ИИС. Главное условие: инвестор должен иметь другой официальный доход (например, зарплата на предприятии), облагаемый налогом. Размер вычета зависит от размера НДФЛ, но не может превышать 52000 рублей в год.

Вычет типа Б

Вычет типа Б полностью освобождает инвестора от уплаты налогов по операциями на ИИС, при условии, что деньги со счёта не будут сниматься в течение 3 лет. Размер льгот не ограничен и не зависит от уплаты НДФЛ.

Какой тип вычета выбрать для ИИС

Вычет типа А подойдёт тем, кто официально трудоустроен. Такой вариант позволяет инвестору ежегодно получать дополнительную прибыль с уплаты подоходного налога.

Вычет типа Б — удобный вариант для тех, кто не имеет официального заработка и в связи с этим не облагается подоходным налогом (например, студенты, индивидуальные предприниматели и пенсионеры).

Виды инвестиций: выбираем инструменты инвестирования

Когда встает вопрос о том, куда начать инвестировать новичку с маленькой суммой, то в голове начинается паника. Воспоминания о фильмах про Уолл Стрит, где инвестор активно совершает многомиллионные сделки по телефону, заставляют сомневаться в успехе самой идеи инвестирования для обычного человека. Но не стоит бояться торговли на фондовом рынке. Сотни тысяч людей, таких как мы с вами, регулярно инвестируют для достижения своих целей. И весьма успешно. Главное правильно выбрать финансовые инструменты, которые сохранят наши вложения и принесут доход в перспективе.

Главное правильно выбрать финансовые инструменты, которые сохранят наши вложения и принесут доход.

Главное правильно выбрать финансовые инструменты, которые сохранят наши вложения и принесут доход.

Как собрать портфель инвестиций для начинающих правильно

- Формируем цель, для которой собираем инвестиционный портфель и срок, за который хотим её достигнуть. Для разных целей будут и разные портфели.

- Определяемся с размером вложений. Какую сумму мы готовы вносить на счёт регулярно без потери качества жизни?

- Выбираем стратегию инвестирования и вид активов, в которые мы будем вкладываться.

- Обязательно диверсифицируем портфель и следуем своему плану.

Лучшие активы для инвестиций

Я рассказала уже все про инвестиции для начинающих без риска, кроме, пожалуй, самого важного — какие именно активы лучше использовать для инвестирования и как они работают.

Банковские вклады

Банковские вклады пожалуй, самый популярный вид инвестирования, не требующий никаких дополнительных усилий. Мы открываем депозит в банке и вносим туда деньги под процент. Доходность, как и риски — минимальная, так что это скорее способ сохранить капитал, чем заработать на нём.

Недвижимость

Вложения в недвижимость — самый выгодный вид долгосрочных инвестиций. Стоимость недвижимости стабильно растет, а купленной квартирой или офисом мы можем в любой момент воспользоваться сами. Конечно, не стоит ждать быструю прибыль. Такие вложения, как правило, окупаются за несколько лет. Но самый главный недостаток инвестирования в недвижимость — высокий порог входа. Нужно иметь достаточно большой начальный капитал, чтобы свободно купить недвижимость.

Жилая недвижимость

Жилая недвижимость может стать источником дохода в двух случаях:

1. Если перепродать квартиру через некоторое время, дождавшись роста цены. Чаще такой способ применяется в новостройках: инвестор покупает квартиру в ещё строящемся доме, а после сдачи объекта продаёт её по более высокой стоимости.

2. Если сдавать квартиру в долгосрочную или посуточную аренду. Второй вариант подойдёт, скорее, владельцам недвижимости в крупных городах с большим потоком туристов. Долгосрочная аренда — более универсальный инструмент для получения пассивного дохода независимо от региона.

Кстати, взять ипотеку, для того, чтобы сдавать квартиру в аренду — очень плохая идея. Арендаторов вы можете искать несколько лет, а платить по кредиту надо будет уже сейчас.

Коммерческая недвижимость

Купить коммерческую недвижимость сложнее, чем жилую. Покупку офиса необходимо оформить юридически и уладить вопросы с различными службами: налоговой, пожарной, санитарно-эпидемиологической и др.

Получить доход от коммерческой недвижимости можно также сдавая в аренду или перепродав через некоторое время. Этот вид инвестиции прибыльнее, но и затратнее. Обычным инвесторам сложно инвестировать в коммерческую недвижимость.

Ценные бумаги

В 2021 году одним из самых доступных способов вложения стали инвестиции в ценные бумаги, а для начинающих инвесторов это настоящая находка. Порог входа относительно невысокий, особых знаний и участия в деятельности фирмы не требуется. Поэтому мы сразу можем вложиться в несколько разных активов и получать прибыль от каждого. При этом может возникнуть портфельный эффект, то есть когда общая доходность портфеля при ребалансировке увеличивается, а риски уменьшаются.

Акции

Покупая акции на рынке, мы фактически становимся совладельцами компании и получаем право на часть ее прибыли. Доход может быть разный: дивиденды или разница в стоимости от перепродажи. Обычно первая покупка акций для начинающих становится пугающей операцией, ведь это рисковый инструмент. Но мы с вами уже знаем, как начать инвестировать в акции с нуля так, чтобы минимизировать все риски, а потому не боимся потерять свои вложения.

Облигации

При покупке облигации компании мы уже становимся не совладельцами, а кредиторами, то есть компания просит займ у частных инвесторов. В каждой облигации указан номинал (сумма займа) и купон (под какие проценты выдан займ). Через определённый срок, прописанный в облигации, займ возвращается инвестору вместе с процентами.

Паевые инвестиционные фонды

Паевой инвестиционный фонд (ПИФ) подразумевает доверительное управление капиталом. Наняли управляющего, который понимает в инвестициях и знает, что купить на эти деньги. И он купил акции разных компаний и выдал каждому участнику доли или паи — сколько вложили, столько и получили. Может вложить в облигации или в другие финансовые инструменты. Идея в том, что человек покупает не конкретный актив компании, а пай, где есть несколько компаний.

Драгоценные металлы

Драгоценные металлы в портфеле несут защитную функцию, потому что всегда идут в разрез с рынком. Если ценные бумаги летят вниз, то драгоценные металлы будут расти — в кризис все инвесторы вкладываются в этот инструмент с целью сохранить свои активы. Драгоценные металлы меняются в цене с течением времени и это даёт возможность сберечь деньги от инфляции, но не получать дополнительной прибыли. Самые популярные драгоценные металлы у инвесторов — золото, серебро, палладий и платина.

Валюта

Валюта — популярный способ сохранения сбережений в нашей стране, где рубль часто обесценивается. В основном инвесторы либо размещают валюту на депозите, либо покупают еврооблигации. Главный плюс такой инвестиции — высокая ликвидность. Мы можем за пару минут обменять валюту в любом банке. Своим ученикам я рекомендую хранить часть сбережений в двух-трёх разных валютах и не пытаться спекулировать на стоимости.

Страхование

Накопительное страхование жизни (НСЖ) — отличный способ накопить на цель и при этом застраховать себя от болезни или несчастного случая. В страховом случае компания выплачивает нам сумму, прописанную в договоре. Если ничего не произойдёт, то в конце срока мы получим обратно все вложения, иногда даже с процентами.

Куда не стоит вкладывать деньги новичкам

Как мы уже знаем, любые инвестиции для начинающих связаны с рисками, поэтому размышляя о том, с чего начать собирать портфель, стоит помнить о заведомо проигрышных инструментах, которые принесут нам только убытки.

Заведомо проигрышные инструменты принесут нам только убытки.

Заведомо проигрышные инструменты принесут нам только убытки.

Коллекционирование

Коллекционировать можно антиквариат, вина, предметы искусства, классические автомобили, монеты и др. Если это не наше хобби, то инвестировать в коллекционирование не стоит. Такие активы не имеют определённой цены, и продать их можно только настоящему ценителю, что будет трудно для обычных инвесторов. Кроме того, перед покупкой предметов коллекционирования нужно нанимать специалиста для оценки подлинной стоимости актива, ведь незнающему человеку легко нарваться на подделку.

Бизнес

К инвестициям в бизнес относятся как вложения в малый бизнес и стартапы, так и покупка активов крупных проверенных компаний. Но, в отличие от первых, известные фирмы дорожат своей репутацией и регулярно публикуют финансовые отчёты для своих инвесторов, чтобы те могли оценить перспективы. А инвестиции в малый бизнес несут с собой большие риски и не подойдут для тех, кто хочет сохранить свои сбережения.

Стартапы

Стартапы — молодые проекты с инновационными идеями и перспективой развития в крупный прибыльный бизнес. Обычно стартаперы — команда из нескольких человек, объединённых одной идеей и некоторыми знаниями, как её реализовать. Инвестируя в стартапы мы, фактически, играем в лотерею, так как 95% всех новых проектов заканчиваются провалом и полной потерей капитала.

Субаренда

Субаренда — это сдача в аренду недвижимости (жилой или коммерческой), которую мы в то же время арендуем у собственника. Мы, как субарендаторы, находим арендатора, заключаем с ним договор, следим за оплатой и соблюдением условий и получаем за это процент от прибыли.

Субаренда — рисковая инвестиция как для собственника, так и для субарендатора. Отдавая недвижимость в доверительное управление мы рискуем нарваться на мошенников, и в лучшем случае — не получим деньги за аренду, а в худшем — появится необходимость в срочном ремонте или возникнут проблемы с налоговыми органами.

Малый бизнес

Инвестиции в малый бизнес похожи на инвестиции в стартапы, только без претензий на выход на мировой рынок. Как правило, это небольшие компании и индивидуальные предприниматели, создавшие локальное предприятие (местная кофейня или небольшой магазинчик). Вкладывая в них свой капитал, мы рискуем остаться ни с чем, так как малый бизнес постоянно сталкивается с огромной конкуренцией со стороны крупных компаний и сетевых предприятий.

Онлайн проекты

В Интернете существует огромное количество онлайн-проектов, так называемых хайпов, которые обещают сверхприбыль за короткий срок, а через некоторое время просто перестают выплачивать инвесторам деньги и исчезают. Деятельность таких организаций похожа на финансовые пирамиды: доходность клиента зависит от привлечения новых инвесторов. Чаще всего организаторы регистрируют проект на имя другого человека и составляют пользовательское соглашение таким образом, что мы не имеем никаких прав требовать что-либо от проекта.

Инвестиции в трейдеров

По сути, инвестиции в трейдеров похожи на доверительное управление. Мы выбираем трейдера на фондовом рынке, договариваемся о торговле, передаём ему деньги и ждём. Основная сложность — найти опытного трейдера, которому мы сможем доверить свой капитал и не наткнуться на мошенника. Но даже в таком случае риски слишком велики: со временем 95% трейдеров теряют все деньги.

Инвестиции на рынке FOREX

В первую очередь FOREX — это международный валютный рынок, на котором совершаются сделки между компаниями, банками и крупными трейдерами. Обычного инвестора на FOREX можно сравнить с рыбёшкой в стае акул: чтобы торговать валютой приходится брать плечо (т.е. кредит у брокера для совершения сделки под большой процент), что делает такие инвестиции сверхрисковыми. А попытка угадать колебания валюты в 99% случаев приводит к полной потере вложений.

ПАММ-счета

ПАММ-счёт — управляемый счёт на FOREX, в который могут вкладываться другие инвесторы. Трейдер открывает такой счёт и начинает торговлю на личные деньги. Если инвесторам нравится результат, то они могут добавить свой капитал. В случае успешной сделки — прибыль делится пропорционально вложениям с учетом процентов трейдера. То же самое и с убытками.

Доходность зависит только от владельца ПАММ-счёта, а мы просто отдаём деньги наугад. Нет никакой гарантии на получение прибыли и, тем более, возврат средств.

Копирование сделок

Стратегия копирования сделок успешных трейдеров сегодня становится всё популярнее. Эта система даёт возможность попробовать свои силы в трейдинге тем, кто никогда не сталкивался с торговлей на бирже или не хочет в неё вникать. Но слепое копирование чужих сделок не гарантирует нам такого же результата, как у трейдера. Ведь кроме выбора и покупки активов, которые могли быть выбраны неразумно, важны еще время совершения сделки. Котировки на фондовом рынке меняются ежесекундно и то, что принесло прибыль одному сейчас, через несколько секунд может стать убыточным активом для того, кто решил скопировать сделку.

МФО

Микрофинансовые организации (МФО) — организации, которые специализируются на выдаче небольших займов под очень высокие проценты. К ним обращаются, как правило, люди в очень плачевной финансовой ситуации. Соответственно, уровень невозвратов по таким кредитам в несколько раз выше, чем в банках. МФО быстро банкротятся, а так как у них нет системы страхования вкладов, то при банкротстве вкладчики не получат свои деньги обратно.

Мошенники

«Только у нас Tesla с доходностью 40 % в месяц!» — как красиво это звучит. И ведь многие верят. Конечно, схемы мошенников сейчас тоньше и изящнее, но именно на желании заработать побольше и побыстрее брокеры-мошенники сажают нас на крючок.

Поэтому перед выбором брокера, нужно оценить его надёжность и не верить красивым обещаниям. Проверяем документы брокера и наличие лицензии на сайте ЦБ РФ на брокерскую деятельность. И, в конце концов, просто читаем отзывы. Возможно, кто-то уже попался на уловку мошенника.

Лучшие книги про инвестиции для начинающих

- Бэнджамин Грэм «Разумный инвестор»

- Генрих Эрдман «Инвестируй и богатей»

- Григорий Баршевский «Инвестиции в недвижимость»

- Джон Богл «Инвесторы против спекулянтов»

- Джон Богл «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

- Карл Ричардс «Психология инвестиций» «Инвестиции в недвижимость»

- Уильям Бернстайн «Манифест инвестора»

- Уильям О’Нил «Как делать деньги на фондовом рынке»

Конечно, я рекомендую прочитать мою книгу «Инвестиции без риска». В ней я рассказываю всё про инвестиции настолько просто и подробно, что даже новички смогут шаг за шагом собрать свой первый инвестиционный портфель с минимальными рисками.

Всего в одной статье мы с вами проделали большой путь по миру инвестиций. Резюмируя всё вышесказанное, я хочу напомнить:

- Инвестиции — это, в первую очередь, грамотное и разумное распоряжение финансами. и с небольшими вложениями — вполне реально, нужны только регулярность и желание научиться.

- Чтобы не потерять все вложения, не забываем про правило «чем выше доходность — тем выше риски» и инвестируем в проверенные инструменты.

- Не ждём мгновенную сверхприбыль, если хотим сохранить сбережения и выйти на стабильный пассивный доход в перспективе.

А также, не стесняемся просить советов, учиться у профессионалов и изучать качественные материалы в нашей базе знаний. И тогда инвестирование довольно скоро принесёт свои плоды.

Источник https://finex-etf.ru/university/news/kak_sostavit_investitsionnyy_portfel_pod_tsel_i_risk_za_3_shaga/

Источник https://www.sravni.ru/text/konservativnye-investiczii-kak-poluchat-dohodnost-vyshe-vkladov/

Источник https://fincult.ru/stat-i/investicii-dlya-nachinajushhih-s-chego-nachat/

Источник