Фондовый рынок и ценные бумаги: как это работает?

Фондовый рынок и ценные бумаги: как это работает?

В условиях рыночной экономики любой, кто желает увеличить свои средства, рано или поздно сталкивается с такими широко используемыми понятиями, как фондовый рынок и ценные бумаги.

На сегодняшний день, рынок ценных бумаг — один из самых популярных вариантов вложения капитала, предоставляющий возможность получать значительную прибыль, и, что немаловажно, обладающий высокой ликвидностью, что дает возможность оперативно совершать их покупку и продажу, что выгодно отличает рынок ценных бумаг от, например, того же рынка недвижимости.

В этой статье мы разберемся с такими понятиями, как «фондовый рынок», «ценные бумаги» и «рынок ценных бумаг», а также проанализируем как на всем этом можно заработать.

- Фондовый рынок: понятие, структура и функции

- Крупнейшие фондовые биржи мира

- Рынок ценных бумаг: финансовые инструменты

- Ценные бумаги на фондовом рынке

Фондовый рынок: понятие, структура и функции

Фондовый рынок – это одна из частей финансового рынка, в качестве товара на котором выступают ценные бумаги. Следовательно, понятия фондовый рынок и рынок ценных бумаг являются синонимами.

Фондовый рынок как механизм обеспечивает перераспределение денег между секторами экономики.

Для лучшего понимания рассмотрим простой пример: представим компанию, занимающуюся выпуском какого-либо товара, которая испытывает нехватку средств для продолжения производства. Компания от своего имени эмитирует (выпускает) на фондовый рынок определенные ценные бумаги.

В то же время вторая компания, которая владеет заветной суммой денег, ради которой, собственно, и были выпущены бумаги, покупает их. Таким способом, используя фондовый рынок, и перераспределяется капитал между предприятиями и отраслями экономики.

- Главной задачей является сведение продавцов и покупателей, так сказать, обеспечить «место встречи» заинтересованных лиц.

- Второй по счету, но не по важности, функцией, которой наделен фондовый рынок, является концентрация свободных денежных средств, предоставляя инвесторам широкий выбор для инвестиций, как следствие чего, накапливается денежная масса на бирже.

- Третьей немаловажной функцией, которую выполняет рынок ценных бумаг, является распределительная функция, о которой уже упоминалось выше. Средства распределяются между разными сферами экономики.

- Эмитенты – субъекты, занимающиеся выпуском (эмиссией) ценных бумаг.

- Инвесторы — те, кто покупают ценные бумаги на фондовом рынке с целью инвестирования.

- Профессиональные участники, представляющие рынок ценных бумаг – лица (как физические, так и юридические) , профессионально занимающиеся деятельностью на рынке ценных бумаг (трейдеры, брокеры, дилеры и пр.).

Профессиональные участники выступают посредниками, действуя на рынке по поручению клиентов, что отличает их от инвесторов, которые покупают ценные бумаги в качестве собственности.

Целью их занятия является преумножение инвестиционного капитала клиента путём заключения спекулятивных сделок купли-продажи, используя фондовый рынок, за что они получают вознаграждение.

- Первичный рынок – это фондовый рынок, на который эмитируются новые ценные бумаги. Размещение может быть как открытого, так и закрытого типа.

- Вторичный рынок существует для того, чтобы можно было торговать уже выпущенными и купленными ценными бумагами первичного рынка.

Крупнейшие фондовые биржи мира

По статистике наиболее крупной фондовой биржей, представляющей рынок ценных бумаг, является Нью-Йоркская Фондовая Биржа (NYSE), с рыночной капитализацией более 16,613 трлн. долларов США.

Регулярный анализ показателей всех котирующихся компаний NYSE позволяет рассчитывать 8 индексов, среди которых и самый известный NYSE Composite Index.

Второй по важности торговой площадкой, представляющей рынок ценных бумаг, является так же американская биржа NASDAQ с капитализацией около 5 трлн. долларов США. В листинге биржи насчитывается около 3200 компаний, 4 из которых российские.

Будучи торговой системой, биржа NASDAQ предоставляет свои индексы деловой активности, которых насчитывается 13 штук, ведущим из которых является сводный индекс NASDAQ Composite. Каждый индекс характеризует ситуацию в той или иной отрасли экономики.

Токийская фондовая биржа (TSE) является третьей по объемам рыночной капитализации (около 4 трлн. долларов США) биржей. На фондовом рынке биржи присутствуют ценные бумаги 2414 компаний, прошедших листинг, среди которых крупнейшие японские компании, такие как Honda, Mazda, Toyota, Sony, Nikon и Casio. Главными индексами TSE являются NIKKEI 225 и TOPIX.

В России главной биржей является Московская биржа, которая образовалась после слияния ММВБ и РТС в 2011 году. Капитализация рынка акций составляет 23 790 млрд рублей. В листинге всего 280 компаний, но среди них такие российские гиганты, как Газпром, Сбербанк и Лукойл и многие другие.

Ведущие индексы акций на Московской бирже являются: индекс ММВБ (который в рублях) и индекс РТС (в долларах США).

Рынок ценных бумаг: финансовые инструменты

- Акция (простая и привилегированная);

- Облигация (еврооблигация, ОФЗ);

- Чек;

- Инвестиционный пай и т.д.

Помимо этого, если предприятие начнет процесс ликвидации, то владелец акций имеет право на часть имущества.

- Государственными;

- Корпоративными;

- Частными.

-

;

- Форвардные;

- Опционные операции.

Наибольшим спросом и интересом, со стороны спекулянтов, пользуются фьючерсы на индекс РТС (RI), фьючерсы на пару рубль/доллар (Si), фьючерс на акции Сбербанка (SR) и Газпрома (GZ).

Ценные бумаги на фондовом рынке

Итак, я подошел к главной части статьи, а именно — где же происходит торговля ценными бумагами.

Важнейшим звеном, связывающим рынок ценных бумаг, выступает организатор торгов, через которого, собственно, и реализуется покупка и продажа ценных бумаг. Обычно организатором является фондовая биржа.

Далее я рассмотрю несколько основных бирж.

- Торговую систему, в которой рынок ценных бумаг собирает заявки купли-продажи.

- Клиринговую (расчетную) палату, которая учитывает объем средств участников торгов, занимается перечислением средств продавцу ценных бумаг, списывая со счета покупателя.

- Депозитарный центр, который так же, как и клиринговая палата, учитывает объемы торгов, и занимается поставкой ценных бумаг покупателю, списывая их у продавца. Также занимается клирингом ценных бумаг по окончании торгов в депозитариях.

- Во-первых, для этого необходимо иметь специальную лицензию, что бы выйти на рынок ценных бумаг.

- Во-вторых, как правило, для того что бы торговать на бирже, необходимо внести определенный денежный взнос. Например, на Московской бирже такой взнос составляет 3 миллиона рублей.

- В-третьих, для торговли необходимо иметь специальное программное обеспечение.

В наше время очень популярны брокерские компании, которые помогут вам легко выйти на любой финансовый рынок, предоставив всё необходимое для этого, например торговые терминалы, с помощью которых вы сможете торговать, не выходя из дома.

Немаловажным моментом является правильный выбор брокера.

На сегодняшний день существует широкий выбор брокеров: как российских, например «БКС» и других, так и зарубежные (например Interactive Brokers). Лично я советую выбирать зарубежного брокера.

- Происхождение компании и регулирующие органы;

- Предложение финансовых инструментов;

- Размер комиссии;

- Выбор торговых платформ;

- Другие сервисы (обучение, аналитика, дополнительные программы).

Американский брокер Interactive Brokers, например, предлагает относительно низкую комиссию, но порог от $3 000 до $10 000 (смотрите торговые условия компании на сайте). Приятным условием этой компании также является наличие страхового покрытия вкладов (страховая сумма для ценных бумаг — $500 000, для наличных $250 000).

Что бы зарегистрироваться у данного брокера, вам необходимо заполнить аппликационную и налоговую форму на сайте, и приложить все необходимые документы.

Замечу, если вы начинающий трейдер, то есть смысл обратить свое внимание на фондовый рынок России.

А для получения начального опыта работы вполне подойдет Московская фондовая биржа, для работы на которой можно выбрать отечественного брокера.

Тем более, что большинство из них дают возможность использовать в торговле вышеперечисленные виды ценных бумаг и условия торговли вполне приемлемые для новичка.

Фондовый рынок, ценные бумаги и заработок

На чем же можно заработать используя ценные бумаги?

Всё очень просто: на росте цены акций. Приведу примеры:

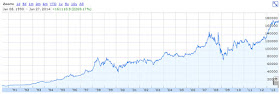

На графике представлена компания Berkshire Hathaway, акции которой выросли c 6 тысяч долларов, до 10 тысяч за 10 лет. Многие эксперты сочли это уже за более чем успешный результат и ушли из торгов. И они очень ошиблись, так как за следующие 6 лет цена возросла до 70 тысяч долларов и даже больше.

Для второго примера возьмем знаменитый индекс Доу Джонса. В далекие 1950-е года этот индекс имел показатель 201 пункт, но в начале нового тысячелетия показатель был равен 10 940, иными словами вырос в 50 раз.

Также в последнее время рынок ценных бумаг очень часто предлагает различные предложения для инвесторов. Если вы не имеете достаточного опыта обращения с финансовыми инструментами на финансовых рынках, возможно, вам стоит задуматься о найме опытного трейдера, который сможет торговать за вас.

Хотя, если вам не дает покоя пример Уоррена Баффета и тоже хочется влиться в фондовый рынок России или другой страны, то можно купить ценные бумаги надежных эмитентов, так называемых «голубых фишек».

В России это предприятия сырьевого и банковского секторов экономики. Все они выпускают ценные бумаги, причем не только акции, но и облигации.

Кстати, Московская фондовая биржа предоставляет доступ к акциям зарубежных эмитентов, таких как: Facebook, Apple, eBay, Alibaba и др.

Фондовый рынок и ценные бумаги: выводы

Фондовый рынок, или, как его еще называют — рынок ценных бумаг – это многогранная и непростая система, со своими законами и правилами, без которой тяжело представить современную рыночную экономику.

Зарабатывать, используя фондовый рынок – реально! Впрочем, как и на других биржевых институтах.

Если вы желаете научиться приумножать свои средства с помощью фондового рынка, вам следует помнить, что всего можно достичь путём кропотливого труда и накопления знаний.

Иначе ценные бумаги станут не столько источником обогащения, сколько источником разочарования и серьезных финансовых потерь.

Необходимо будет понять не только то, как работает рынок ценных бумаг, но и понять механизм работы денег в целом. Тогда ценная бумага станет действительно ценным кирпичиком в фундаменте вашего благосостояния.

Тарас С. Частный инвестор, предприниматель, блогер. Инвестирую с 2008 года. Зарабатываю в интернете на высокодоходных проектах, криптовалютах, IPO, акциях и других активах. Со-владелец нескольких ресторанов и сети магазинов электронной техники. Консультирую партнеров, делюсь опытом.

Присоединяйся в Telegram-канал блога со свежими новостями. Чат с консультантом в Телеграм.

Торговля ценными бумагами на фондовом рынке. Что нужно знать? Рынок ценных бумаг

Ценные бумаги попадают на биржу не автоматически, и далеко не все из них могут быть допущены на биржу. Процедура допуска ценных бумаг к торговле на бирже называется листингом. Согласно Закону РФ «О рынке ценных бумаг» (1996 г.) фондовая биржа самостоятельно устанавливает процедуру включения в список ценных бумаг, допущенных к обращению на бирже, процедуры листинга и делистинга. Так, на пяти крупнейших биржах России установлены такие качественные критерии оценки и допуска ценных бумаг к обращению, как число акций в обращении и срок существования без убытка, минимальная граница уставного капитала. На всех российских биржах процедура листинга начинается с подачи заявки в отдел листинга с приложением ряда нотариально заверенных документов. Заявка может подаваться только тем эмитентом, ценные бумаги которого выпущены и зарегистрированы в соответствии с действующим законодательством. Она представляется на фирменном бланке, имеет печать и подпись руководителя, сведения о регистрируемом выпуске ценных бумаг, наименование, номер выпуска, номинал, гарантию достоверности представляемых в отдел листинга документов, а также уведомление о согласии с существующими правилами допуска к котировке (листинга).

Комиссия по листингу — только первый барьер, который должны преодолеть ценные бумаги, прежде чем поступить на биржу. Другой барьер — котировальная комиссия. Ее задача — определение курса ценной бумаги при ее первой реализации. В процессе котировки первичная цена может изменяться (увеличиваться и уменьшаться).

Котировальная комиссия выясняет также, обладает ли предлагаемая к котировке ценная бумага необходимой ликвидностью, т.е. будет ли она пользоваться спросом. Неликвидные ценные бумаги в биржевой зал стараются не допускать. Если установлено, что ценная бумага необходимой ликвидностью не обладает, то комиссия предлагает эмитенту ее доработать, т.е. наделить дополнительными свойствами, которые сделают ее привлекательной для инвесторов, расширить информацию об эмиссии, изменить номинал и т.п. В результате действий листинговой и котировальной комиссий на фондовой бирже в обращении находятся только полноценные фондовые инструменты.

Котировка ценной бумаги — это механизм выявления цены, ее фиксация в течение каждого дня работы биржи и публикация в биржевых бюллетенях.

Биржа концентрирует спрос и предложение на покупку и продажу ценных бумаг, определяет соотношение между текущим спросом и предложением, в результате чего выявляется цена как выражение равновесия временного и относительного, но достаточного для осуществления той или иной сделки.

Цена, по которой заключаются сделки и ценные бумаги переходят из рук в руки, называется биржевым курсом. Биржевой курс используется как ориентир при заключении сделок как в биржевом, так и во внебиржевом оборотах.

Биржевое законодательство не фиксирует порядок определения биржевого курса ценных бумаг.

Следует отметить, что чем больше правила листинга одной биржи соответствуют правилам листинга другой, тем шире возможности торговли ценными бумагами. Бумаги, принятые к котировке на одной бирже, могут продаваться и на другой бирже, находящейся в другой стране. Например, весной 2000 г. Санкт-Петербургская фондовая биржа получила подтверждение о соответствии ее листинга правилам листинга Лондонской фондовой биржи, это означает, что депозитарные расписки, входящие в листинг Санкт-Петербургской фондовой биржи, могут котироваться и на Лондонской фондовой бирже.

После того, как ценные бумаги прошли процедуру листинга и включены в котировочный лист, с ними можно осуществлять биржевые операции, т.е. заключать сделки купли-продажи.

Биржевая операция — это сделка купли-продажи допущенных на биржу ценностей, заключенная между участниками биржевой торговли в биржевом помещении в установленное время.

Все биржевые операции можно разделить на два типа: кассовые сделки и сделки на срок.

Кассовая сделка (spot) характеризуется тем, что она заключается на имеющиеся у продавца в наличии ценные бумаги. Расчет же по кассовым сделкам, т.е. поставка ценных бумаг продавцом покупателю и оплата их покупателем, осуществляется в ближайшие после заключения сделки дни.

Главной характеристикой сделки на срок является то, что исполнение продавцом и покупателем своих обязанностей должно быть осуществлено в будущем, например, сделка заключена 1 сентября, а должна быть исполнена 1 декабря. В момент же заключения сделки у продавца может не быть продаваемых фондовых ценностей, а покупатель может не иметь денег для их оплаты.

Биржа представляет собой организационно оформленный рынок, где совершаются сделки с определенными видами товаров. Особенностью биржевой торговли является то, что сделки совершаются всегда в одном и том же месте, в строго отведенное для этого время — время проведения биржевого сеанса (или биржевой сессии) и по четко установленным, обязательным для всех участников правилам.

Вопросы для самопроверки

История возникновения и развития фондовых бирж.

Каковы сущность и задачи фондовой биржи?

Организационно-управленческая структура фондовой биржи.

Назовите отличительные черты стационарной структуры фондовой биржи.

Каков порядок допуска ценных бумаг на биржу?

Какова роль котировальной комиссии?

Что такое биржевая операция?

Разновидности биржевых операций и механизм организации и техники заключения сделок с ценными бумагами.

Чем характеризуется кассовая сделка?

Бердникова Т.Б. Оценка ценных бумаг: Учеб. пособие. — М.: Инфра-М, 2004.

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. — М.: Экзамен, 2005

Гражданский кодекс Российской Федерации. — Ч. 1, 2, 3 с изм. и доп.

Рынок ценных бумаг и биржевое дело: Учеб. для вузов / Под ред. О.И. Дегтяревой, Н.М. Коршунова, Е.Ф. Жукова — М.: ЮНИТИ-Дана, 2003.

Ценные бумаги: Учеб. / Под ред. В.И. Колесникова, В.С. Торкановского. — 2-е изд. — М.: Финансы и статистика, 2006.

Каждая ценная бумага, которая торгуется на фондовых рынках, включена в особые списки. Это непременное условие. Простыми словами листинг является таким списком или перечнем, куда входит любой финансовый инструмент, доступный для трейдинга.

Давайте детально познакомимся с этой биржевой процедурой. Разберем правила, условия и этапы проведения листинга ценных бумаг: акций и облигаций.

Листинг на бирже – процедура допуска ценных бумаг к свободному обращению и торговле. Результатом ее проведения становится внесение акций, облигаций, инвестиционных паев, ипотечных сертификатов и депозитарных расписок в биржевой котировальный список.

Рассматриваемый термин от английского слова listing, что в переводе означает внесение в список.

Если рассматривать процесс листинга более детально, то следует выделить 2 важные составляющие:

- формальности и процедуры, которые предшествуют включению акций и облигаций в котировальный список;

- контроль за соответствием каждого инвестиционного инструмента существующим на конкретной бирже требованиям.

Но зачем он нужен? Какие цели преследует?

Листинг проводится в отношении каждого эмитента, обращающегося на биржевых фондовых рынках. Она позволяет отбирать для торговли акции только компаний, отвечающих принятым требованиям, которые касаются основных финансовых показателей, уровня ликвидности и рисков.

Фактически мы говорим о режиме допуска ценных бумаг в котировальный список биржи.

Правила проведения

Правила листинга всегда утверждаются фондовой биржей. Они различаются для каждой конкретной площадки. Рассмотрим правила проведения подобной процедуры на примере крупнейшей в России Московской Биржи или ММВБ.

Ценные бумаги допускают до торгов путем проведения листинга. Решение о включении в котировальный список принимает только Московская Биржа.

Список состоит из 3 разделов или уровней:

- первого;

- второго;

- третьего.

Процесс исключения ценной бумаги из числа торгуемых осуществляется только Московской Биржей. Эта процедура также известна, как делистинг.

Акции конкретной компании претендуют на листинг при обязательном соблюдении принятых условий:

- соответствие нормам закона;

- регистрация проспекта;

- принятие эмитентом обязанности по раскрытию информации;

- обслуживание в Расчетном депозитарии.

Познакомиться с полной версией правил проведения листинга любой желающий может на официальном сайте Московской Биржи в разделе Документы.

Этапы процесса

Листинг проводится в несколько последовательных этапов.

1. Эмитент или лицо-посредник осуществляет подачу заявления, которая касается размещения на фондовом рынке ценных бумаг. Первый этап также известен, как предлистинг.

2. Подписание соглашение о проведении биржевыми специалистами экспертной оценки.

3. Эмитент или доверенное лицо предоставляют пакет документов, которые нужны для осуществления экспертизы: бухгалтерские балансы, отчеты и так далее.

4. Экспертиза акций или облигаций, которые претендуют на листинг.

5. Оценка деятельности компании-эмитента. Рассматриваются основные макроэкономические показатели: рентабельность, ликвидность, размер уставного капитала и так далее.

6. Заседание Специальной комиссии, на котором принимается решение по допуску ценных бумаг компании до обращения на торговой площадке.

Критерии и требования, предъявляемые к эмитентам

Каждая биржа утверждает собственные требования для включения акций и облигаций в котировальный список. К таким критериям обязательно относятся:

- показатель общей стоимости активов компании;

- размер чистой прибыли по результатам работы за несколько лет;

- предполагаемое для размещения количество ценных бумаг;

- капитализация компании составляет не меньше 60 миллиардов рублей;

- публикация отчетности по МСФО за последние 3 года.

Естественно, это неисчерпывающий перечень требований, которые могут предъявляться к компании-эмитенту.

Котировальные списки и уровни

Неправильно считать, что эмитенты, которые преодолели листинг, стали равнозначны друг другу. Например, акции огромной нефтяной компании ПАО «ЛУКОЙЛ» не сравнятся по своему весу с ценными бумагами промышленного горнодобывающего и металлургического холдинга ПАО «Мечел». Это факт.

При этом никто не станет утверждать, что Мечел слабый или непривлекательный для инвестиций эмитент. Иначе компания не прошла бы листинг. Однако значимость названных акций существенно различаются.

Руководители Московской Биржи облегчили жизнь инвесторов. Для этого созданы 3 уровня листинга, о чем уже упоминалось выше. Для каждого из них создан собственный котировальный список.

К первому уровню котировального списка относятся крупнейшие эмитенты, акции которых торгуются на ММВБ. Это так называемые голубые фишки или компании первого эшелона. Среди них Сбербанк, Новатэк, Газпром, ГМК Норильский никель, ЛУКОЙЛ, Роснефть, Магнит и другие.

Ко второму уровню котировального списка относят компании второго эшелона, которые не отвечают требованиям для голубых фишек. Среди них Россети, РусГидро, Магнитогорский металлургический комбинат, Мегафон, Полюс и другие.

К третьему уровню котировального списка причисляют компании третьего и четвертого эшелона. Среди них Ашинский МЗ, ОГК-2, Юнипро, Башнефть, Детский мир, Белон, Автоваз, Квадра, ЭнергияРКК, Мостотрест, Объединенная Вагонная Компания и многие другие.

С уменьшением уровня существенно падает ликвидность. Проще говоря, с акциями этих компаний работает меньшее количество инвесторов. Торговый оборот по таким фишкам невелик. Инвестировать в них следует исключительно в долгосрочной перспективе. Для внутридневной или даже среднесрочной торговли подобные ценные бумаги не подходят.

Классификация и виды

Различают первичный и вторичный листинг. Это обособленные понятия.

Процедура первичного листинга проводится в целях начала обращения ценных бумаг в рамках российского биржевого рынка. Компании, акции которых торгуются на ММВБ участвовали именно в ней.

Когда эмитент планирует выйти на международную площадку, то нужно пройти процесс вторичного листинга. После этого акции таких компаний получают доступ к размещению на иностранных фондовых биржах. К примеру, на Лондонской или Нью-Йоркской.

В соответствии с отечественными нормативно-правовыми актами проведение вторичного листинга возможно лишь для эмитентов, прошедших процедуру первичного. Условия прохождения вторичного листинга намного мягче, а срок самой процедуры короче.

Ценные бумаги эмитента, по которым проводится рассматриваемая процедура на иностранных биржах, определяют конкретную используемую терминологию.

Первый случай так называемого прямого листинга или Direct listing. Его проводят в целях регистрации эмитента в иностранной стране, в которой планируют торговлю ценными бумагами на одной или нескольких фондовых биржах.

Второй случай так называемых депозитарных расписок или Depository Receipts. При этом доступ на зарубежную площадку получат лишь депозитарные расписки компании-эмитента.

Кроме того, существуют специальные разновидности вторичного листинга:

- Dual listing;

- Cross-listing.

Dual listing или двойной листинг. Последовательное получение доступа ценным бумагам эмитента на несколько различных бирж, которые находятся внутри одного государства. Подобные действия предпринимаются в целях повышения ликвидности акций компании.

Cross-listing или кросс-листинг. Единовременное или перекрестное получение доступа для ценных бумаг эмитента на несколько фондовых бирж. Такие действия осуществляются для сокращения временных и финансовых издержек.

Соотношение листинга и IPO

Трейдеры иногда путают эти понятия. Давайте расставим все по своим местам и поймем, как они соотносятся.

Под IPO (Initial Public Offering) принято понимать первую публичную продажу акций компании на фондовом рынке.

Одним из этапов IPO является листинг. Как мы уже знаем, во время этой процедуры эмитент согласовывает с биржей порядок размещения на ней собственных акций.

1. Иностранные финансовые инструменты допускаются к обращению в Российской Федерации в качестве ценных бумаг иностранных эмитентов при одновременном соблюдении следующих условий:

1) присвоения иностранным финансовым инструментам международного кода (номера) идентификации ценных бумаг и международного кода классификации финансовых инструментов;

2) квалификации иностранных финансовых инструментов в качестве ценных бумаг в порядке , установленном Банком России.

(см. текст в предыдущей редакции)

2. К размещению и (или) публичному обращению в Российской Федерации могут быть допущены ценные бумаги иностранных эмитентов, соответствующие требованиям пункта 1 настоящей статьи, эмитентами которых являются:

1) иностранные организации с местом учреждения в государствах, являющихся членами Организации экономического сотрудничества и развития (ОЭСР), членами или наблюдателями Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) и (или) членами Комитета экспертов Совета Европы по оценке мер противодействия отмыванию денег и финансированию терроризма (Манивэл), и (или) членами Евразийского экономического союза;

(см. текст в предыдущей редакции)

2) иностранные организации с местом учреждения в государствах, с соответствующими органами (соответствующими организациями) которых Банком России заключено соглашение, предусматривающее порядок их взаимодействия;

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

3) международные финансовые организации, включенные в перечень, утвержденный Правительством Российской Федерации;

4) иностранные государства, указанные в подпунктах 1 и настоящего пункта, а также центральные банки и административно-территориальные единицы таких иностранных государств, обладающие самостоятельной правоспособностью;

(см. текст в предыдущей редакции)

5) иностранные организации, ценные бумаги которых прошли процедуру листинга на иностранной бирже, входящей в перечень, указанный в пункте 4 настоящей статьи.

(см. текст в предыдущей редакции)

3. Если иное не предусмотрено настоящей статьей, ценные бумаги иностранных эмитентов допускаются к размещению в Российской Федерации по решению Банка России при условии регистрации Банком России проспекта таких ценных бумаг.

(см. текст в предыдущей редакции)

4. Если иное не предусмотрено настоящей статьей, ценные бумаги иностранных эмитентов, соответствующие требованиям пунктов 1 и настоящей статьи, могут быть допущены к публичному обращению в Российской Федерации по решению российской биржи об их допуске к организованным торгам. Такое решение может быть принято российской биржей, если в отношении указанных ценных бумаг, за исключением ценных бумаг международных финансовых организаций, начата либо завершена процедура листинга на иностранной бирже, входящей в перечень , утвержденный Банком России, и законодательством Российской Федерации или иностранным правом не установлены ограничения, в соответствии с которыми предложение указанных ценных бумаг в Российской Федерации неограниченному кругу лиц не допускается.

(см. текст в предыдущей редакции)

4.1. Ценные бумаги иностранного эмитента, соответствующие требованиям пунктов 1 и настоящей статьи, могут быть допущены к публичному обращению в Российской Федерации по решению российского организатора торговли об их допуске к организованным торгам без заключения договора с указанным эмитентом, если ценные бумаги иностранного эмитента одновременно соответствуют следующим условиям:

1) допускаются к организованным торгам без их включения в котировальный список;

2) включены в основной (официальный) список ценных бумаг иностранной биржи, входящей в указанный в пункте 4 настоящей статьи перечень. Банк России вправе определить основные (официальные) списки иностранных бирж, включение в которые является условием для допуска ценных бумаг к публичному обращению в Российской Федерации;

3) информация о ценных бумагах и об их эмитенте раскрывается на русском языке или на используемом на финансовом рынке иностранном языке в соответствии с требованиями иностранной биржи, на которой ценные бумаги включены в основной (официальный) список;

4) иностранным правом не установлены ограничения, в соответствии с которыми их предложение в Российской Федерации неограниченному кругу лиц не допускается.

4.2. Соблюдение требований подпункта 2 пункта 4.1 настоящей статьи для допуска к публичному обращению облигаций иностранных эмитентов не требуется, если указанные облигации соответствуют требованиям нормативных актов Банка России.

К иностранному эмитенту, ценные бумаги которого допущены к организованным торгам в соответствии с пунктами 4.1 и 4.2 настоящей статьи, требования настоящего Федерального закона о раскрытии информации эмитентом ценных бумаг не применяются.

5. Ценные бумаги международных финансовых организаций допускаются к публичному размещению и (или) публичному обращению в Российской Федерации, если условия их выпуска не содержат ограничений на обращение таких ценных бумаг среди неограниченного круга лиц и (или) предложение таких ценных бумаг неограниченному кругу лиц.

Облигации международных финансовых организаций, включенных в утвержденный Правительством Российской Федерации перечень, если такие облигации отвечают условиям пункта 1 статьи 27.5-2 настоящего Федерального закона, могут быть допущены к публичному размещению в Российской Федерации по решению российской биржи об их допуске к организованным торгам в соответствии с правилами, установленными статьей 27.5-2 настоящего Федерального закона. В этом случае требования о раскрытии информации международной финансовой организацией, предусмотренные статьей 30 настоящего Федерального закона, не применяются. Информация об облигациях международных финансовых организаций и об их эмитенте раскрывается в объеме, установленном нормативными актами Банка России.

6. Решение о допуске ценных бумаг иностранного эмитента к организованным торгам, предусмотренное пунктом 4 настоящей статьи, принимается российской биржей при условии представления ей проспекта (проекта проспекта) ценных бумаг иностранного эмитента и документов, перечень которых определяется правилами российской биржи. Указанные правила должны соответствовать требованиям нормативных актов Банка России. Проспект (проект проспекта) ценных бумаг иностранного эмитента может быть составлен на используемом на финансовом рынке иностранном языке.

В случае, если российская биржа принимает решение о допуске ценных бумаг иностранного эмитента до завершения процедуры их листинга на иностранной бирже, организованные торги ценными бумагами иностранного эмитента не могут начаться раньше даты, в которую начнутся торги на указанной иностранной бирже.

(см. текст в предыдущей редакции)

7. Решение о допуске ценных бумаг иностранного эмитента, которые не могут быть допущены к публичному обращению в Российской Федерации на основании решения, указанного в пункте 4 или 4.1 настоящей статьи, к публичному размещению и (или) публичному обращению в Российской Федерации, принимается Банком России при условии, что в отношении указанных ценных бумаг законодательством Российской Федерации или иностранным правом не установлены ограничения, в соответствии с которыми их предложение в Российской Федерации неограниченному кругу лиц не допускается.

(см. текст в предыдущей редакции)

8. Решение, предусмотренное пунктом 7 настоящей статьи, принимается Банком России на основании заявления российской биржи, содержащего обоснование возможности допуска ценных бумаг иностранного эмитента к публичному размещению и (или) публичному обращению в Российской Федерации. К указанному заявлению прилагаются проспект ценных бумаг иностранного эмитента и иные документы, перечень которых определяется нормативными актами Банка России. Банк России вправе установить требования к обоснованию, предусмотренному настоящим пунктом.

(см. текст в предыдущей редакции)

9. В случае публичного размещения и (или) публичного обращения ценных бумаг иностранных эмитентов в Российской Федерации учет прав на такие ценные бумаги осуществляется депозитариями, являющимися юридическими лицами в соответствии с законодательством Российской Федерации и соответствующими требованиям нормативных актов Банка России к таким депозитариям.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

Учет прав на ценные бумаги иностранных эмитентов осуществляет только депозитарий, которому открыт счет лица, действующего в интересах других лиц, в иностранной организации, осуществляющей учет прав на ценные бумаги и включенной в перечень, утвержденный Банком России, либо депозитарий, который зарегистрирован в качестве лица, действующего в интересах других лиц, в реестре акционеров или владельцев иных ценных бумаг, если ведение такого реестра осуществляется на основании договора с иностранным эмитентом.

(см. текст в предыдущей редакции)

Учет прав на ценные бумаги иностранных эмитентов может также осуществлять депозитарий, которому открыт счет депо номинального держателя в депозитарии, указанном в абзаце втором настоящего пункта.

Депозитарии, осуществляющие учет прав на ценные бумаги иностранных эмитентов, выпущенные в документарной форме, должны обеспечить централизованное хранение сертификатов указанных ценных бумаг, за исключением случаев, когда такое хранение в соответствии с личным законом иностранного эмитента осуществляется за пределами Российской Федерации.

10. По решению Банка России размещение ценных бумаг иностранного эмитента в Российской Федерации может быть приостановлено в случае:

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

1) обнаружения в проспекте ценных бумаг иностранного эмитента (иных документах, на основании которых ценные бумаги иностранного эмитента были допущены к размещению в Российской Федерации) недостоверной, неполной и (или) вводящей в заблуждение инвесторов информации;

2) нарушения иностранным эмитентом и (или) брокером, подписавшими (подписавшим) проспект ценных бумаг иностранного эмитента, требований настоящего Федерального закона и принятых в соответствии с ним нормативных актов Банка России;

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

3) получения Банком России соответствующего представления от органа (организации), регулирующего (регулирующей) рынок ценных бумаг в государстве, в котором иностранный эмитент зарегистрирован как юридическое лицо.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

11. Размещение ценных бумаг иностранного эмитента в Российской Федерации возобновляется по решению Банка России в случае устранения нарушений или прекращения обстоятельств, явившихся основанием для приостановления их размещения.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

12. После окончания размещения ценных бумаг иностранного эмитента в Российской Федерации иностранный эмитент обязан представить уведомление о завершении указанного размещения в Банк России. Обращение в Российской Федерации ценных бумаг иностранного эмитента, размещение которых осуществляется в Российской Федерации, допускается после представления указанного уведомления и раскрытия информации о завершении их размещения в Российской Федерации.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

Переход прав на ценные бумаги иностранного эмитента, приобретенные их первым владельцем при размещении указанных ценных бумаг в Российской Федерации, запрещается до их полной оплаты, а в случае размещения акций иностранного эмитента и ценных бумаг, конвертируемых в акции иностранного эмитента, которые не размещались путем открытой подписки с их оплатой деньгами или ценными бумагами, допущенными к организованным торгам, и не были допущены к организованным торгам, также до представления уведомления об итогах их размещения в Банк России.

14. Если ценные бумаги иностранных эмитентов не допущены к публичному размещению и (или) публичному обращению в Российской Федерации в соответствии с настоящей статьей, то на обращение таких ценных бумаг распространяются требования и ограничения, установленные настоящим Федеральным законом для обращения ценных бумаг, предназначенных для квалифицированных инвесторов.

Ценные бумаги иностранных эмитентов, указанные в абзаце первом настоящего пункта и соответствующие требованиям пунктов 1 и настоящей статьи, могут быть допущены к организованным торгам на российской бирже в процессе их размещения и (или) обращения среди квалифицированных инвесторов в соответствии с правилами российской биржи. Регистрация и предоставление проспектов таких ценных бумаг иностранных эмитентов при этом не требуются.

(см. текст в предыдущей редакции)

15. Проспект ценных бумаг иностранного эмитента в случае допуска их к публичному обращению должен быть составлен на русском языке или на используемом на финансовом рынке иностранном языке, а в случае допуска ценных бумаг иностранного эмитента к размещению в Российской Федерации — на русском языке. Проспект ценных бумаг иностранного эмитента должен быть подписан иностранным эмитентом или брокером, соответствующим требованиям , установленным нормативными актами Банка России.

(см. текст в предыдущей редакции)

16. Лица, которые подписывают проспект ценных бумаг иностранного эмитента от имени иностранного эмитента, определяются в соответствии с личным законом иностранного эмитента, а в случае, если таким эмитентом является международная финансовая организация, в соответствии с учредительными документами этой международной финансовой организации.

17. Проспект ценных бумаг иностранного эмитента должен быть подписан иностранным эмитентом, если такой проспект представляется для допуска ценных бумаг иностранного эмитента:

1) к размещению в Российской Федерации, в том числе публичному;

2) к публичному обращению в Российской Федерации в случае, если указанные ценные бумаги не обращаются на иностранном организованном (регулируемом) финансовом рынке.

18. Брокер, подписавший проспект ценных бумаг иностранного эмитента, подтверждает тем самым:

1) отсутствие ограничений на обращение ценных бумаг иностранного эмитента в Российской Федерации и их соответствие требованиям пункта 1 настоящей статьи, а в случае их публичного размещения и (или) публичного обращения в Российской Федерации также требованиям пунктов 2 , и настоящей статьи;

2) соответствие информации, содержащейся в проспекте ценных бумаг иностранного эмитента, сведениям, которые раскрываются и предоставляются на иностранном организованном (регулируемом) финансовом рынке и (или) предоставляются иностранным эмитентом.

19. Иностранный эмитент, подписавший проспект ценных бумаг, подтверждает тем самым достоверность и полноту всей информации, содержащейся в проспекте его ценных бумаг, и несет ответственность за убытки, причиненные инвесторам вследствие содержащейся в проспекте ценных бумаг иностранного эмитента недостоверной, неполной и (или) вводящей в заблуждение информации, если ценные бумаги указанного эмитента допускаются российской биржей к организованным торгам на основании договора с таким эмитентом.

(см. текст в предыдущей редакции)

20. Брокер, подписавший проспект ценных бумаг иностранного эмитента, несет ответственность за убытки, причиненные инвесторам вследствие недостоверной, неполной и (или) вводящей в заблуждение инвесторов информации, подтвержденной брокером. Подтверждение брокером недостоверной, неполной и (или) вводящей в заблуждение инвесторов информации, содержащейся в проспекте ценных бумаг иностранного эмитента, является основанием для приостановления действия лицензии на осуществление брокерской деятельности, а в случае неоднократного совершения указанного нарушения в течение одного года для аннулирования такой лицензии.

(см. текст в предыдущей редакции)

21. Раскрытие информации о ценных бумагах иностранных эмитентов, допущенных к организованным торгам в соответствии с пунктом 4 настоящей статьи, осуществляется российской биржей путем размещения информации на ее официальном сайте в информационно-телекоммуникационной сети «Интернет» в объеме, в котором такая информация раскрывается в соответствии с правилами иностранной биржи, на которой указанные ценные бумаги прошли или проходят процедуру листинга, либо путем размещения на таком сайте указателей страниц сайтов в информационно-телекоммуникационной сети «Интернет», на которых раскрыта информация об иностранном эмитенте и о выпущенных им ценных бумагах в соответствии с правилами такой иностранной биржи, а если правилами иностранной биржи порядок раскрытия информации не определен, в соответствии с личным законом такой иностранной биржи.

Информация о ценных бумагах иностранных эмитентов, допущенных к организованным торгам в соответствии с пунктом 7 настоящей статьи, раскрывается в объеме, установленном настоящим Федеральным законом и принятыми в соответствии с ним нормативными актами Банка России.

(см. текст в предыдущей редакции)

21.1. Организатор торговли, принявший предусмотренное пунктом 4.1 настоящей статьи решение о допуске ценных бумаг иностранного эмитента к организованным торгам:

1) не позднее начала организованных торгов ценными бумагами:

раскрывает информацию о ценных бумагах и об их эмитенте в объеме, в котором такая информация раскрывается в соответствии с правилами иностранной биржи, включившей указанные ценные бумаги в основной (официальный) список;

раскрывает информацию, которая содержится в каждом из годовых отчетов, раскрытых иностранным эмитентом после завершения процедуры листинга, а если после завершения процедуры листинга прошло более трех лет, за последние три года;

2) не позднее одного дня после начала организованных торгов ценными бумагами направляет иностранному эмитенту уведомление о принятии решения, предусмотренного пунктом 4.1 настоящей статьи.

(см. текст в предыдущей редакции)

21.2. Организатор торговли, принявший предусмотренное пунктом 4.1 настоящей статьи решение о допуске к организованным торгам облигаций иностранного эмитента, не включенных в основной (официальный) список иностранной биржи, обязан раскрывать на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» информацию, определенную нормативными актами Банка России. Такая информация раскрывается в порядке и сроки, предусмотренные нормативными актами Банка России.

21.3. Организатор торговли, принявший предусмотренное пунктом 4.1 настоящей статьи решение о допуске иностранных ценных бумаг к организованным торгам, обязан обеспечить любому заинтересованному лицу постоянный доступ к информации об иностранном эмитенте и о выпущенных им ценных бумагах, раскрытой в соответствии с правилами иностранной биржи, включившей ценные бумаги в основной (официальный) список.

Торговля ценными бумагами велась евреями в Палестине с 1935 г., с тех пор, как Англо-Палестинский банк совместно с ведущими палестинскими банками создали Бюро по обмену ценными бумагами, система торгов в котором постоянно развивалась и совершенствовалась. С образованием Государства Израиль в 1948 г. возникла настоятельная необходимость формализовать торговлю ценными бумагами. В сентябре 1953 г. была создана и официально зарегистрирована на мировом фондовом рынке Тель-Авивская биржа (TASE).

На сегодняшний день она является единственной площадкой по торговле ценными бумагами в Израиле. На TASE на конец 2014 г. котировалось 473 компании (что на 7% меньше чем в 2013 г., на 25% меньше чем в 2011 г.) из различных секторов экономики, включая химическую промышленность, торговлю и услуги, банки, недвижимость и строительство, электронику, биомедицину. Ежедневный объем торгов на Тель-Авивской бирже по итогам 2014 г. составил $339 млн, а рыночная капитализация торгуемых компаний — $200,6 млрд, что равнялось 74,85% от ВВП Израиля за прошлый год (в соответствии с классификацией МВФ). Помимо акций компаний, прошедших листинг на Тель-Авивской бирже, на площадке также торгуются около 180 фондов, 530 облигаций (по итогам 2013 г. ТASE заняла десятое место среди членов ВФБ по объемам торгов ими, улучшив свой показатель по сравнению с 2012 г. на 12%, см. табл.1) и более 1000 ПИФов, объем привлеченных средств которых в 2014 г. составил рекордную для Израиля сумму в 58,7 млрд шекелей.

10 лучших бирж по объемам торгов облигациями

| Фондовая биржа | Объем торгов облигациями на 2013 г. (млрд. долл) | % изменения в долларах (по сравнению с 2012 г.) |

| 1. BME Испания | 8 499 | -24% |

| 2. Лондонская | 3 953 | -14% |

| 3. NASDAQ OMX Nordic Exchange | 2 537 | -16% |

| 4. Биржа Йоханнесбурга | 2 123 | -24% |

| 5. Корейская | 1 208 | -2% |

| 6. Колумбийская | 936 | 12% |

| 7. Биржа Осло | 675 | 34% |

| 8. Стамбульская | 521 | 0% |

| 9. Московская | 434 | 30% |

| 10. Тель-Авивская | 282 | 12% |

Крупнейшими инвесторами на израильском фондовом рынке до недавнего времени выступали национальные банки, резервные и пенсионные фонды, однако благодаря осуществляемым реформам по повышению привлекательности рынка в последние годы начала расти доля международных институциональных инвесторов. За 2013 г. они вложили в государственные облигации около $1,9 млрд, а в ценные бумаги израильских компаний более $1,5 млрд.

Сегодня TASE представляет собой современную биржу, вполне соответствующую западным стандартам, и является центральным звеном развитого механизма по торговле ценными бумагами в стране. Тель-Авивская фондовая биржа — важный инфраструктурный элемент по привлечению инвестиций для израильских компаний, а также платформа для приватизации государственных компаний.

Электронная система торгов на Тель-Авивской фондовой бирже — ТАСТ

Осуществление сделок по торговле ценными бумагами на бирже Израиля происходит через компьютеризированную систему непрерывной торговли ТАСТ, благодаря чему сделки совершаются в режиме реального времени. TASE внедрила ее в августе 1997 г. К концу следующего года торговля всеми акциями, облигациями и казначейскими векселями велась через систему электронных торгов, а в октябре 1999 г. на нее была переведена и торговля производными ценными бумагами.

ТАСТ была создана на основе системы, которая успешно применяется на Чикагской фондовой бирже, поскольку она способна обеспечить прозрачность сделок и выявить цены финансовых инструментов в ходе торгов. Система основана на принципе одновременной подачи на торги заявок на покупку и продажу. Если цены двух заявок совпадают, то сделка заключается. Такую систему (order driven system) применяют для наиболее ликвидных бумаг, т.е. в ситуациях, когда на рынке размещено большое количество заявок.

Торговля акциями на Тель-Авивской фондовой бирже через электронную систему торгов TACT осуществляется с воскресенья по четверг, кроме выходных дней и праздников. Процесс торговли подразделяется на несколько фаз. Первая фаза (pre-opening) проводится непосредственно перед открытием торгов и продолжается с 9.00 до 9.45 для акций группы А (куда входят акции основных индексов биржи, ETN (Exchange-Traded notes), акции закрытых взаимных фондов) и с 9.00 до 10.15 для акций группы Б (все остальные акции, в том числе конвертируемые). В это время игроки могут подавать свои заявки на покупку/продажу акций в форме или лимитных приказов, или приказов на выполнение торговой операции только во время фазы открытия по заранее оговоренной цене. Особенность сессии открытия биржевых торгов заключается в том, что игрокам рынка предоставляется достаточно большой промежуток времени, чтобы скорректировать свои ожидания по изменению цен. Перед открытием торгов все заявки записываются в книгу приказов, однако акции еще не меняют собственников. С 9.10 биржа начинает формировать предполагаемые цены, индексы и величину предполагаемого оборота акций за день (theoretical prices and theoretical turnover), обновляя эти данные каждые 15 секунд. Информация о трех лучших заявках вместе с ценой открытия публикуется и предоставляется в открытом доступе для всех участников фондового рынка. Биржевые игроки имеют право аннулировать свои заявки без каких-либо последствий до 9.40 (для акций основных индексов) и до 10.10 (для всех остальных ценных бумаг).

Вторая фаза — открытие торгов — начинается в 9.45 утра (для акций группы А). В этот период объем биржевых торгов достигает наибольшего значения. Эта фаза проводится в форме многостороннего аукциона, где цены автоматически рассчитываются исходя из количества заявок, поданных участниками перед открытием торгов. Сессия открытия проходит по ТА-100, который представляет собой индекс стоимости акций 100 компаний с самой высокой рыночной капитализацией на Тель-Авивской фондовой бирже. Эти акции составляют около 80% капитализации израильского рынка ценных бумаг.

Известно, что до 2000 г. время открытия торговой сессии было жестко фиксировано, что имело ряд негативных последствий в виде высокой волатильности в начале дня из-за невозможности мгновенно сформировать справедливую цену на акции и как следствие большой вероятности проведения спекулятивных операций на фондовой бирже. Интервал времени открытия, недавно введенный в систему торгов, позволяет избежать подобных манипуляций и предоставляет участникам рынка время для того, чтобы сориентироваться в новой ситуации и вовремя отреагировать на поступившие заявки. Это позволяет стабилизировать рынок и является действенным способом снижения волатильности в период «рыночных шоков» и высокой ликвидности ценных бумаг. Сессия открытия для остальных акций, не входящих в группу А (это так называемые акции категории «йетер»), начинается с 10.15 утра.

На Тель-Авивской фондовой бирже продажа/покупка акций осуществляется согласно порядку приоритетности, т.е. ценные бумаги ранжируются по очередности удовлетворения претензий. Приоритет приказов назначается исходя из их ограничений и времени регистрации на рынке. Следовательно, приказ на покупку с более высокой ценой имеет приоритет над аналогичным приказом,но с более низкой ценой; приказ на продажу с низко установленным стоп-лоссом имеет приоритет над приказом с размещенным выше ограничителем. По времени регистрации более ранний приказ имеет приоритет над позже зарегистрированным приказом. Важно отметить, что при определении приоритетности приказов не учитывается тип, к которому они относятся (к LMT (limit order) или к LMO (limit at the opening)).

Для некоторых финансовых инструментов существуют фиксированные пределы изменения цен. Так, цена акции способна колебаться до 35% от базовой цены, а для облигаций и казначейских векселей ограничение колебаний находится в границах 6%.

В некоторых случаях предел на изменение цены может отсутствовать: например, если акции были впервые размещены на фондовом рынке, или если ценные бумаги не продавались на бирже достаточно долгое время.

Продолжение торгов (continuous trading)– следующая фаза процесса торговли на TASE. Она длится с 9.45 до 17.14 для всех ценных бумаг (до 16.14 по воскресеньям) и является промежуточной фазой между открытием и закрытием торгов на биржевой площадке. В этот период безостановочно заключаются двусторонние компьютеризированные сделки. Новые приказы размещаются в электронной системе торгов ТАСТ, и когда находятся соответствующие друг другу приказы на покупку/продажу ценных бумаг, то оформляется сделка. Важно отметить, что ограничения изменений цен финансовых инструментов на этой стадии не предусмотрены.

На третьей фазе биржевых торгов используются LMT и МКТ (market order), при этом четко указывается минимальный размер сделки. Так, для акций, которые входят в главный индекс Тель-Авивской фондовой биржи — ТА-25, он составляет 5 тыс. шекелей, для ТА-75 и акций категории «йетер» – 2 тыс., для облигаций – 30 тыс. шекелей. На рынке казначейских векселей минимальный размер сделки фиксируется по их номинальной стоимости и составляет 100 тыс. С 28 декабря 2014 г. на TASE внедрены два новых типа торговых приказов: Stop Limit и Iceberg , которые распространяются на все ценные бумаги, торгуемые на бирже.

В целом, процесс торговли на Тель-Авивской площадке построен на основе классической модели и мало чем отличается от системы торгов, организованной, например, на Euronext, Токийской фондовой бирже и др.

Последняя фаза процесса торговли на TASE продолжается 10 минут. Торги окончательно закрываются в 17.25 с понедельника по четверг и на час раньше в воскресенье. К концу торгового дня компьютеризированная система автоматически подсчитывает цену закрытия для каждого финансового инструмента. Единственный приказ, осуществляемый брокерами на финальной стадии торговли – ATC (at the closing price). Приказы купли-продажи в фазе «продолжения торгов» по ценам, более выгодным, чем цена закрытия, автоматически переводятся в фазу закрытия. Приказы, не исполненные до окончания торгового дня, аннулируются.

Основные индексы Тель-Авивской фондовой биржи

Основные индексы TASE

С момента начала работы TASE используемые на ней индексы часто перегруппировывались и переименовывались.

Рассмотрим индексы, которые рассчитывают с учетом капитализации и отраслевой направленности компаний. В настоящее время на фондовом рынке страны отслеживаются ТА-25, ТА-75, ТА-100, Mid Cap-50, Mid Cap-TA и ТА-composite index.

Индекс ТА-25 был разработан и внедрен на израильскую биржу 2 января 1992 г. Он отражает динамику курсов акций 25 израильских компаний с самой высокой рыночной капитализацией на TASE, при этом их наибольший вес составляет не более 10,1% от всего индекса. Следовательно, в ТА-25 могут быть представлены несколько крупных компаний с весом, равным 10%, даже если они имеют разные показатели в капитализации. Акции фирм, вошедших в этот индекс, составляют около 50% объема всего израильского фондового рынка. Показатели топ-25 израильских компаний обновляются на бирже каждые 15 секунд во время торговой сессии. Известно, что инвесторы часто применяют опционы и фьючерсы, основанные на ТА-25, для хеджирования.

Ниже представлена динамика индекса за последние пять лет.

Диаграмма 1

Динамика индекса TA-25 2010-2014 гг.*

На диаграмме видно, что ТА-25 резко снизился на 24% в 2011г. Это произошло вслед за падением на мировых фондовых биржах на фоне обеспокоенности инвесторов стремительно растущими ценами на нефть после возгорания на крупнейшем нефтяном месторождении в Ливии – Сарир — и прекращения экспортных поставок топлива из страны.

По тому же принципу, что и ТА-25, сгруппирован ТА-75, который функционирует на Тель-Авивской бирже с 1999 г. В нем представлено, соответственно, 75 компаний, не вошедших в ТА-25. ТА-100 составлен из 100 разновидностей акций, принадлежащих израильских фирмам с наибольшей рыночной капитализацией (от 750 млн. шекелей), которые в свою очередь включены в индексы ТА-25 и ТА-75. Они составляют около 80% всей капитализации рынка. ТА-100 начал отслеживаться на бирже с 3 января 1999г. В этом индексе, так же как и в остальных наибольший вес акций ограничен 10,1%. Рекордное значение ТА-100 было достигнуто в январе 2011 г. и составило 1247.92.

Известно, что в десятилетие с 1987 по 1997 г. вместо индекса ТА-100 на TASE рассчитывался индекс «Миштаним» (в переводе с иврита значит «изменяющийся»). В первые годы в нем насчитывалось только 30 компаний, но затем он был доработан и существенно расширен. К 1997г. в индекс входило уже 100 компаний, акции которых были признаны самыми устойчивыми на рынке. В конце 1997г. торговля ценными бумагами, представленными в этом индексе, проходила по так называемому «двойному листу», т.е. сделка заверялась двумя трейдерами. В конечном итоге, индекс «миштаним» был переименован в ТА-100.

Ниже приведена динамика индекса ТА-100 (1992-1998г. – «миштаним») за период 1992-2013 в процентах.

Диаграмма 2 Динамика ТА-100 в период 1992-2013 гг.*

Согласно биржевым показателям, за 2014г. индекс ТА-100 вырос на 10,2%, при этом цены на многие акции достигли своего рекордного значения. Положительная тенденция на TASE обусловлена рядом причин. Во-первых, это последовательный рост зарубежных фондовых бирж, которому способствует публикация информации об ожидающемся ускорении темпов роста мировой экономики в ближайшие годы и о снижении финансовых рисков в банковской системе Европы вследствие повышения достаточности капитала и прохождения большинством банков составленных Европейским центральным банком (ЕЦБ) новых более сложных стресс-тестов.

Во-вторых, это снижение кредитных рисков в Еврозоне вследствие сокращения бюджетных дефицитов и правительственных долгов.

В-третьих, в последние годы в экономически развитых странах, в частности в Израиле проводится мягкая монетарная политика, суть которой заключается в понижении процентных ставок, что привело к увеличению потребления и притоку инвестиций, а также к снижению доходности облигаций и как следствие к уменьшению их инвестиционной привлекательности. Кроме того, центробанки постепенно выкупают государственные облигации и иные ликвидные активы – это явление известно как «количественные послабления».

В таких условиях инвесторы активно ищут варианты капиталовложений с повышенной рисковой составляющей, которые являются, естественно, и потенциально более прибыльными по сравнению с государственными облигациями и банковскими депозитами. Наибольший интерес вызывают акции и корпоративные облигации. В последние месяцы торговые обороты на Тель-Авивской фондовой бирже значительно увеличились, а специализирующиеся на акциях доверительные фонды отчитываются о большом притоке новых средств. Известно, что в первое полугодие 2014 г. эти фонды мобилизовали 2,6 млрд шекелей, (при этом годовой уровень здесь по итогам 2013 г. составил 3,1 млрд шекелей).

Еще один фактор, который способствует сохранению положительной тенденции на рынках акций, — наблюдаемое в последние месяцы снижение цен на нефть. Удешевление нефти, которое можно уподобить временному снижению налогов, ведет к увеличению объемов частного потребления. Кроме того, снижение цен на энергоносители влечет за собой сокращение расходов и увеличение эксплуатационной прибыли большинства компаний в деловом секторе.

Следует отметить, что в июле-августе 2014 г. значительное влияние на торги на Тель-Авивской фондовой бирже оказали операция «Несокрушимая скала», проводимая Израилем в секторе Газа, и общее увеличение геополитической напряженности на Ближнем Востоке. Особых панических настроений среди инвесторов не наблюдалось, тем не менее, в первую неделю контртеррористической операции основные биржевые индексы ТА-25 и ТА-100 находились в красной зоне, в среднем теряя 0,5% и 0,9% в день соответственно. На рынке коммерческих облигаций индекс «Тель-Бонд 20» падал на 0,5% в день, государственные облигации сроком на 10 лет – на 0,3%. Однако к воскресенью следующей недели Тель-Авивская биржа полностью адаптировалась к новой ситуации, и индексы продолжили свой рост, увеличив за один день свои показатели на 0,6%.

Согласно отчету TASE за январь 2015 г., на рынке наблюдается отрицательная динамика: индекс ТА-25 упал на 0,6% с начала года, ТА-100 — на 1,5%.

Также на Тель-Авивской фондовой бирже до 31 декабря 2005 г. в рамках TASE функционировал MidCap-150, который представлял собой индекс, включающий акции 150 компаний, не вошедших в индекс ТА-100, однако впоследствии он был редактирован и заметно сокращен. Со 2 января 2005г на израильской фондовой площадке действовал ТА Mid-Cap 30, который вскоре также был пересмотрен. 1 июля 2007г. на Тель-Авивской бирже было принято решение расширить списки индекса, увеличив количество зафиксированных в нем компаний на 20. Ныне существующий MidCap-50 включает 50 видов акций тех фирм, которые располагаются ниже ТА-100 в рейтинге рыночной капитализации израильских компаний.

Самый молодой индекс – MidCap – был официально зарегистрирован 1 июля 2010 г и создан для всех израильских фирм, успешно прошедших листинг на TASE, которые не попали в ТА-25, ТА-75, ТА-100 и Mid Cap-50. Вес акций компаний как и в остальных индексах может достигать 10,1%. В этот же период времени (2010г.) был основан еще один индекс, получивший название ТА-composite. В его список включены акции всех компаний, торгуемых на Тель-Авивской фондовой бирже. Известно, что данные шести вышеперечисленных индексов обновляются дважды в год: 15 июня и 15 декабря, новые списки формируются с учетом информации о рыночной капитализации компаний, верной на 31 мая и 30 ноября соответственно.

Также на TASE присутствуют индустриальные индексы по крупнейшим по рыночной капитализации 15 компаниям сектора: Tel-Tech 15, NF Real Estate 15, TA Finance 15, индексы Tel-Bond 20, Tel-Bond 40, Tel-Bond 60, отслеживающие 20, 40 и 60 соответственно крупнейших по капитализации корпоративных облигаций и других ценных бумаг с фиксированным доходом. Индекс Tel Bond-Composite сравнивает между собой доходность, волатильность и текущую стоимость всех облигаций, торгуемых на Тель-Авивской фондовой бирже.

С 2007 г. количество компаний, торгующихся на бирже Тель-Авива, стремительно уменьшается, несмотря на недавно проведенную повторную либерализацию условий листинга (условия регистрации компаний стали менее жесткими и приблизились к американским стандартам), расширение котировальных списков и разработанную стратегию по привлечению новых эмитентов. Кроме того, начиная с 2010 г. MSCI World ежегодно причислял рынок ценных бумаг Израиля к группе развитых, что теоретически должно было бы привлекать иностранных инвесторов в Тель-Авив, поскольку развитые рынки считаются менее рискованными, характеризуются сформированной законодательной базой, гарантиями защиты прав вкладчиков, высоким уровнем ликвидности и низкой волатильностью ценных бумаг.

Однако если в 2007 г. на фондовой бирже оборачивались акции 654 компаний, то в 2014 г. только 473, то есть за последние семь лет число фирм, имеющих листинг в Тель-Авиве, сократилось на 27,7%. Вместе с этим с 2010 г. объем торговли ценными бумагами на TASE уменьшился на 44%, достигнув во второй половине 2013 г. уровня шестилетнего минимума.

По данным на январь 2011 г. около 50 компаний присутствуют в листинге как на Тель-Авивской бирже, так и на биржах зарубежных стран (в основном в США на NASDAQ, NYSE, AMEX и в Лондоне на LSE).

Двойной листинг

В октябре 2000 г. израильский Кнессет утвердил закон о двойной котировке акций. Он немедленно поспособствовал повышению ликвидности ценных бумаг эмитентов, увеличению объемов торговли на бирже и количества иностранных и национальных инвесторов. Кроме того, TASE стала более привлекательной в глазах иностранных эмитентов, которые из-за высоких транзакционных издержек не были готовы размещать свои акции на американских фондовых площадках. Для индивидуальных и институциональных инвесторов двойной листинг также оказался выгоден, поскольку он освободил от уплаты части налогов и сократил издержки, связанные с обращением и клирингом акций. Кроме того, двойная котировка увеличила время участия ценных бумаг (до 14 часов) в торгах на фондовых биржах (из-за разницы в часовых поясах. Так, торговля в США начинается в 16:30 по израильскому времени, когда торги в Тель-Авиве практически прекращаются. Кроме того, торговля акциями на TASE осуществляется по воскресеньям и в дни американских национальных праздников).

На двойную котировку своих акций имеют право те компании, ценные бумаги которых обращаются больше одного года на рынке NASDAQ, Нью-Йоркской фондовой бирже, AMEX и LSE. Также возможность двойного листинга предоставляется молодым компаниям, акции которых торгуются меньше года на фондовой площадке, при условии, что их рыночная капитализация превышает $150 млн. (для высокотехнологичных компаний, успешно прошедших листинг на NASDAQ, минимальная капитализация для регистрации на TASE составляет $180 млн, для израильских фирм, включенных в котировальный список NASDAQ Small Cap Market, — 135 млн шекелей). Важное условие — все акции должны быть одного типа. Для того чтобы включить акции в котировальный список Тель-Авивской биржи, от компании требуется отправить соответствующий запрос в израильскую комиссию по ценным бумагам, а также составить заявление на двойной листинг в TASE, в котором должны быть указаны технические характеристики компании, сведения о ее финансовом положении. Также должна быть предоставлена информация на английском языке о типе и стоимости акций, их волатильности и доходности за последний год. В случае прохождения листинга в Тель-Авиве компания освобождается от выплаты разового регистрационного взноса (listing fee), а также годового сбора за первый год пребывания на фондовой площадке. Торговля ценными бумагами на израильской бирже должна начаться компанией не позднее чем через три дня после публикации документов о двойном размещении акций.

В процессе двойной котировки своих акций компания обязана регулярно предоставлять по запросу TASE и израильской комиссии по ценным бумагам отчеты о динамике торгов акциями на зарубежных фондовых площадках. Чтобы отказаться от двойной регистрации от компании требуется оповестить об этом Тель-Авивскую биржу за три месяца до желаемой даты делистинга.

Клиринговая (расчетная) палата (The TASE СН — Clearing house) основана в 1966 г. членами фондовой биржи для осуществления клиринга всех торговых операций с ценными бумагами, которые проводятся как на бирже, так и за ее пределами. Палата также формирует и погашает паи фондов взаимных инвестиций, занимается хранением акций и совершает платежи дивидендов и процентов от имени компаний, которые зачастую являются номинальными держателями. Израильская расчетная палата – член депозитарно-трастовой и клиринговой корпорации в США (DTCC), благодаря чему она может оказывать клиринговые услуги компаниям, акции которых имеют двойную котировку.

С юридической точки зрения расчетная палата Израиля представляет собой акционерное общество с ограниченной ответственностью, которое существует отдельно от биржи, однако на практике клиринговая палата всегда являлась ее неотъемлемой частью. В сентябре 2006 г. CH стала дочерней компанией TASE. Она располагается в одном здании с Тель-Авивской фондовой биржей и обслуживается ее сотрудниками. Внутренний аудитор TASE проверяет отчеты, подготовленные израильской расчетной палатой.

Члены клиринговой палаты

Участники израильской биржи могут стать членами клиринговой палаты в том случае, если они обладают достаточным капиталом в форме акций и всей необходимой инфраструктурой, которая позволит им осуществлять клиринг сделок. По уставу, члены фондовой биржи, не являющиеся банками, должны иметь капитал в форме акций на сумму не меньше 8,8 млн шекелей.

Все взаимные расчеты между членами-банками организованы через счет в клиринговой палате и через текущий финансовый счет в Банке Израиля. Когда любой банк покупает акции на Тель-Авивской бирже, его счет в клиринговой палате увеличивается, а счет в Банке Израиля уменьшается на ту же сумму. В случае продажи ценных бумаг – обратная ситуация. Клиринг сделок членов расчетной палаты, не являющихся банками, проводится по той же модели, однако финансовые операции осуществляет не Банк Израиля, а один из коммерческих банков, который состоит в этой палате. Такая форма работы обеспечивает банкам постоянную финансовую активность.

6 из 27 организаций-членов Тель-Авивской биржи не состоят в израильской расчетной палате. Клиринг своих сделок они проводят через маклерские конторы и банки, которые являются членами палаты. По той же модели совершается клиринг для компаний-кандидатов на включение в списки членов расчетной палаты. Организации, не входящие в палату, но являющиеся действительными членами TASE, вынуждены хранить свои акции у одного из членов израильской клиринговой палаты на счете доверительного хранения. Члены палаты, соответственно, хранят свои ценные бумаги в самой расчетной палате.

Все члены палаты регулярно проходят проверку, организуемую Департаментом членства и контроля. Кроме того, все 12 коммерческих банков-членов клиринговой палаты находятся под постоянным наблюдением Банковского контролера.

Основные направления деятельности клиринговой палаты Израиля.

Устав («Статьи ассоциации»), в котором отмечены основные правила внутреннего распорядка клиринговой палаты, регулирует ее деятельность. Формально число членов палаты неограниченно. Сегодня в нее входят 19 организаций, 12 из которых – коммерческие банки, включая Банк Израиля. Все члены клиринговой палаты — участники Тель-Авивской фондовой биржи. Глава палаты назначается с одобрения совета директоров TASE.

Расчетная палата предоставляет ряд услуг своим членам и компаниям, которые функционируют на рынке капитала. Во-первых, она собирает информацию по заключенных сделкам на бирже, сверяет данные и корректирует их в случае расхождения. Во-вторых, проводит учет зарегистрированных сделок на TASE, осуществляет зачет взаимных требований и обязательств между продавцом и покупателем акций и государственных облигаций. Каждая сделка, заключенная на фондовой бирже и за ее пределами, проходит через денежные расчеты в клиринговой палате. В-третьих, она выполняет функцию депозитария TASE, то есть расчетная палата обеспечивает хранение и в случае заключения сделки поставку ценных бумаг от одного ее участника к другому.

Клиринг проводится в день регистрации сделки, а прибыль, полученная в результате ее заключения, перечисляется на счет продавца на следующий день. Благодаря оперативности и высокой эффективности работы израильской расчетной палаты комиссионные сборы, которые взимаются за торговлю ценными бумагами и клиринг на Тель-Авивской бирже, являются практически самыми низкими в мире.

Перед тем как рассмотреть порядок проведения расчетов по взаимным обязательствам, осуществляемый израильской клиринговой палатой, представляется важным сначала обратить внимание на процедуру регистрации ценных бумаг в стране.

Подавляющее большинство ценных бумаг, которые торгуются на фондовой бирже Израиля, — именные (их владельцы регистрируются эмитентом). Остальные представляют собой ценные бумаги на предъявителя (то есть они не регистрируются компанией-эмитентом). Чтобы упростить процедуру регистрации ценных бумаг, вместо имени их реального владельца, записывают номинальную компанию. Когда та или иная фирма проводит эмиссию своих акций и хочет распродать их инвесторам на биржевой площадке, она действует от имени номинальной компании, которая является собственностью одного из четырех координационных банков: Банка ха-Поалим, Банка Леуми ле-Исраэль, Банка Исраэль Дисконт и Банка Мизрахи-Тефахот. В отчетах номинальной компании расчетная палата биржи упоминается в качестве организации, которая поместила в этой компании свои сертификаты акций. Как правило, они все время хранятся в сейфе одного из координационных банков. Эту процедуру именуют «депозитом».

Обратная ситуация – перерегистрация ценных бумаг на имя их настоящего владельца – называется «изъятием», она также осуществляется через расчетную палату, но проводится очень редко.

По Уставу, «депозиты» в координационный банк, номинальную компанию и клиринговую палату и процедура «изъятия» ценных бумаг акционером из банка считаются законченными в двух случаях: если эмитент подписывает на это согласие или если прошло более трех недель с момента регистрации ценных бумаг. Ценные бумаги, которые имеют условную регистрацию, могут обращаться на Тель-Авивской бирже только с согласия ее членов и при условии, что: 1) общая стоимость акций — менее 1% от уставного капитала компании; 2) их стоимость не более $25 тыс.

Когда держатели акций совершают операции по их купле и продаже на TASE, в реестр сертификатов ценных бумаг номинальных компаний никакие изменения не вносятся. В случае когда сделка регистрируется участниками через одного и того же члена клиринговой палаты, изменения будут внесены только в записи этого члена. Если же сделка заключается клиентами разных членов палаты, это будет отражено в их балансах в клиринговой палате. В процессе клиринга расчетная палата кредитует или дебетует своих членов, руководствуясь заключенными сделками.

Клиринг не подразумевает физического обмена сертификатами акций между продавцами и покупателями. Изменяется только запись в балансе члена в учетных записях клиринговой палаты.

Организация системы клиринга в Израиле отличается в лучшую сторону от работы расчетных палат на фондовых биржах зарубежных стран, поскольку на них зачастую требуется регистрация в реестрах компаний, что увеличивает время перевода средств от покупателя к продавцу до трех-пяти дней.

Расчетная палата — посредник между эмитентами и акционерами.

Однако и в деятельности Тель-Авивской клиринговой палаты имеется изъян – прямые контакты, постоянный обмен информацией между компаниями и владельцами их ценных бумаг отсутствует, эмитенты не знают, кто владеет их акциями в данный момент, поскольку в качестве собственника записывают номинальную компанию. В Израиле эту проблему решили следующим образом: все ежегодные и квартальные отчеты, доклады руководства, которые каждая компания в обязательном порядке должна регулярно поставлять физическим и юридическим лицам, отправляются на Тель-Авивскую фондовую биржу. В свою очередь она распространяет всю полученную о компании информацию между своими членами и СМИ. В скором времени эти данные попадают в руки держателей ценных бумаг.

Держатель ценных бумаг не может находиться на собрании акционеров, т.к. акции зарегистрированы в учетной книге на имя номинальной компании. Однако если владелец акций желает попасть на голосование акционеров и воспользоваться своим правом голоса, то он апеллирует к члену расчетной палаты, который в свою очередь посылает запрос в номинальную компанию. Номинальная компания выбирает и направляет на собрание доверенное лицо, в задачи которого входит представлять интересы акционера. При этом настоящий владелец ценных бумаг обязуется не продавать принадлежащие ему акции до голосования.

Расчетная палата исполняет роль связующего звена между эмитентами и акционерами, которые приобрели их ценные бумаги. Помимо осуществления расчетов по заключенным сделкам, клиринговая палата выполняет еще одну важную функцию – она предоставляет услуги, благодаря которым члены фондовой биржи от имени своих клиентов могут следить за выполнением эмитентами обязательств, предусмотренных ценными бумагами.

Расчеты по сделкам, заключенных вне фондовой биржи. Трансферы

В Израиле осуществляется торговля крупными пакетами акций и за пределами Тель-Авивской биржевой площадки. Когда регистрируются сделки такого типа, то ее участники обращаются в расчетную палату местной биржи для проведения всех необходимых расчетов. Клиринг проводится по модели, разобранной выше.

Другой вид клиринга — трансфер. В том случае если владелец ценных бумаг желает переложить их на хранение из сейфов одной компании в другую, то он подает на TASE заявление о трансферте, в котором указаны задействованные компании и список акций. Затем баланс компании, которая уступает свое право на ценные бумаги клиента другой фирме, сокращается, а баланс последней увеличивается на ту же сумму. При этом не регистрируется никакой финансовой активности. Трансфер никак не влияет на баланс клиента клиринговой палаты, который перекладывает свои акции из одного места в другое.

Услуга доверительного трансфера

Частные инвесторы, как правило, доверяют осуществлять торговые операции со своими ценными бумагами и хранить их одному из членов Тель-Авивской фондовой биржи. Институциональные инвесторы, особенно неизраильские, нередко продают и покупают ценные бумаги через одного члена биржи, а передают их на хранение другому. Банки, которые являются членами израильской биржи, одновременно предоставляют клиентам брокерские услуги и обеспечивают хранение их акций.

Услуга, которая подразумевает проведение операций с ценными бумагами одной компанией, а их хранение у другой, называется «доверительный трансфер». Он выполняется через клиринговую палату в тот же день, когда была заключена сделка.

Выплата обязательств держателям акций

Когда приходит время выполнять обязательства, выплачивая держателям ценных бумаг дивиденды, проценты по облигациям или распределяя среди них бесплатные акции, эмитенты обращаются к клиринговой палате, которая проводит все необходимые платежи от имени компаний. Расчетная палата также отмечает объемы перечисленных средств и даты выплат. Эта информация вбивается в базу данных TASE, которая постоянно обновляется. В нее также вносятся данные о государственных облигациях. Клиринговая палата своевременно погашает их и производит выплаты процентов владельцам облигаций.

Кроме того, расчетная палата занимается погашением варрантов и проводит конвертацию облигаций и долговых обязательств корпораций в акции. Помимо этого, в израильской клиринговой палате через процедуру клиринга проходят ценные бумаги участия в фондах взаимных инвестиций, несмотря на то, что они не внесены в листинг TASE и не участвуют в торгах на фондовой бирже.

Соответствие международным требованиям

В марте 1989 г. был опубликован отчет о деятельности клиринговых палат на разных биржах мира, подготовленный международной комиссией, в которую вошли представители 30 развитых стран. В нем содержались рекомендации для всех фондовых рынков, соблюдение которых позволяет существенно снизить издержки и риски, возникающие в процессе торгов. TASE полностью удовлетворяет восьми из девяти требованиям.

Клиринг сделок на Тель-Авивской бирже начинается в день заключения сделки и заканчивается на следующий день (Т+1), т.е. участники рынка получают доступ к полной информации о заключенных сделках максимум через сутки.

Информацию о торгах клиенты компаний узнают через прямых участников (в Т и Т+1).